Гражданско правовой договор: образец 2021 года

Содержание:

- Всегда ли об исполнении работ по ГПД должен оформляться акт и на что может повлиять его отсутствие?

- Нормативно-правовая база на 2019 год

- Как избежать рисков при заключении ГПХ для заказчика

- Документы по договорам ГПХ

- В чем разница с трудовым договором

- Особенности договора ГПХ

- Перечисление вознаграждения по договору ГПХ

- Срок действия договора ГПХ

- Виды договора ГПХ

- Порядок расторжения гражданского договора

- Договор между физическими лицами, если одно из них – иностранный работник

- Какие налоги платит работодатель по договору ГПХ?

- Гражданско-правовой договор, или ГПХ

- Порядок заключения

- Отличия трудового и ГПХ договора

- Налоги и взносы по договору ГПХ

- Заполнение договора ГПХ

- Плюсы и минусы ГПХ

Всегда ли об исполнении работ по ГПД должен оформляться акт и на что может повлиять его отсутствие?

При заключении договора подряда согласно п. 1 ст. 702, ст. 720 ГК РФ приемку выполненных работ необходимо оформить надлежащим образом – актом или другим документом. Как правило, это акт приема-передачи выполненных работ. То есть он при заключении ГПД о выполнении подрядных работ должен быть обязательно.

В силу п. 1 ст. 779, ст. 783 ГК РФ для договора возмездного оказания услуг (в отличие от договора подряда) факт их приемки не является существенным условием. Об исполнении заказчиком его обязательств свидетельствует оплата оказанных услуг. Однако в соответствии с ГК РФ к договору возмездного оказания услуг применяются общие положения о подряде, в том числе ст. 720 ГК РФ. Кроме этого, стороны ГПД вправе предусмотреть в договоре обязательность составления и подписания акт приемки или другого документа ( ГК РФ), и тогда он будет для сторон обязательным.

Исходя из судебной практики акт выполненных работ (оказанных услуг) должен содержать сведения, позволяющие идентифицировать конкретную работу (услугу), в полной мере раскрывать содержание хозяйственной операции, детализировать ее состав (объем, стоимость). Детализация услуг может содержаться, например, не в самом акте, а в прилагаемом к нему отчете.

Если ни договор, ни акт, ни другой документ не содержат детализации работ (услуг), организации придется отстаивать свое право на учет затрат для целей налогообложения в суде. А суды разрешают споры по этому вопросу по-разному.

В свою очередь, Минфин в Письме от 21.07.2017 № 03-04-06/46733 при рассмотрении вопроса об уплате страховых взносов указал, что вознаграждение, предусмотренное гражданско-правовыми договорами, предметом которых является выполнение работ, оказание услуг, подлежит обложению взносами на обязательное пенсионное и медицинское страхование после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг) в момент его начисления в пользу физических лиц.

Таким образом, считаем, что в части бухгалтерского учета и в целях недопущения налоговых рисков составление и подписание акта об оказании услуг с отметкой о том, какие именно услуги были оказаны, в каком объеме, и с расчетом стоимости оказанных услуг выгодно обеим сторонам.

С точки зрения последствий в части переквалификации гражданско-правовых отношений в трудовые отсутствие актов при выполнении как договора об оказании услуг, так и договора подряда особого значения не имеет.

Приведем образец акта.

|

Приложение № 1 к Договору оказания юридических услуг от 15.08.2018 № 23/у АКТ об оказании услуг

Муниципальное бюджетное учреждение культуры «Музейно-выставочный центр «Щелковский» (МБУК МВЦ «Щелковский»), далее именуемое «Заказчик», в лице директора Мироновой М. Н., действующего на основании Приказа от 09.06.2010 № 34 и в соответствии с Уставом, с одной стороны, и гражданин Авдеев А. А., далее именуемый «Исполнитель», с другой стороны, далее совместно именуемые «Стороны», составили настоящий акт (далее – Акт) о нижеследующем: 1. Исполнителем были оказаны следующие услуги по Договору оказания юридических услуг от 15.08.2018 № 23/у (далее – Договор):

2. Итого услуг по Договору оказано на сумму 18 000 (восемнадцать тысяч) руб. 3. Вышеперечисленные услуги оказаны своевременно в нужном объеме и в соответствии с требованиями, установленными Договором к качеству услуг. 4. Акт составлен и подписан в двух экземплярах, имеющих равную юридическую силу, по одному для каждой Стороны.

|

Нормативно-правовая база на 2019 год

Основной регламент по данному виду отношений – Гражданский кодекс РФ. В ст. 702 сказано, что договор подряда выступает в качестве сделки по выполнению со стороны подрядчика определенных работ, которые оплачиваются заказчиком. Исходя из условий конкретного соглашения, на практике выделяют следующие разновидности договоров подряда:

- Бытовой (выполнение работы для удовлетворения бытовых нужд заказчика). В качестве норматива используется Закон №2300-1 от 7 февраля 1992 года «О защите прав потребителей», а также Правила бытового обслуживания населения в Российской Федерации.

- Строительный (выполнение работ по строительству и всему, что с ним связано – капитальным, монтажным, реконструкционным работам). Норматив – ФЗ №39 от 25 февраля 1999 года «Об инвестиционной деятельности в Российской Федерации» и ФЗ №160 от 9 июля 1999 года, а также Земельный, Градостроительный кодекс РФ.

- Проектно-изыскательный (заказчик осуществляет подготовку документов по итогам проведенных работ – итоги экономических, природных исследований, технологических, конструктивных, архитектурных решений).

- Публичный (цель создания – обеспечение государственных или муниципальных нужд).

В ст. 432 ГК РФ говорится, что соглашение считается заключенным с момента, когда достигнута договоренность по существенным вопросам. Предмет сделки описан в ст. 743 ГК РФ. В качестве него признается выполняемая работа. Что касается стоимости за работу, она признается существенной, если была оговорена сторонами заблаговременно, в соответствии с нормами ст. 709 ГК РФ.

Зачем заключают договор ГПХ с работниками? Ответ — ниже на видео.

Как избежать рисков при заключении ГПХ для заказчика

Об опасности оформления такого соглашения для исполнителя, когда он на самом деле выступает в роли работника, уже говорилось выше. Однако не стоит забывать и о риске для заказчика, то есть об опасности переквалификации подобного соглашения в трудовой договор и обо всех связанных с этим неприятностях.

Для этого нужно учитывать следующее:

-

Регулярное заключение договора ГПХ (каждый месяц) или длительное, на срок больше года, в 99,99% случаев влечёт за собой переквалификацию в трудовой контракт, если вторая сторона обратиться в суд.

-

Нельзя указывать в тексте договора ничего, что могло бы привести к его оценке как трудового. То есть там не должно быть рабочего графика, должности, регулярных фиксированных оплат.

-

Оплату нужно привязать к факту получения результата, а не к конкретным датам. Не должно быть фиксации на процессе.

-

Нежелательно использовать терминологию из ТК РФ.

-

При проведении оплаты нужно внимательно следить за тем, как это всё отражается в бухучёте. В противном случае у ФНС РФ при проверке могут возникнуть вопросы.

-

Работа хотя бы частично должна выполняться за счёт материалов или на оргтехнике исполнителя. Если всё предоставляет заказчик, это вызовет вопросы.

-

Нежелательно ограничивать исполнителя в возможности подыскать субподрядчика при необходимости. Персональная ответственность за результат характерна для трудовых отношений.

Налоговая инспекция ещё очень внимательно следит за переводом на аутсорс штатных сотрудников. Допустим, если раньше соответствующая должность была у компании, потом её убрали, а выполнение конкретных задач поручили на основании договора ГПХ, это может вызвать вопросы. Особенно, если соглашение заключено с бывшим работником.

Подведём итоги: договор ГПХ – это довольно интересное правовое явление для всех участников. Он позволяет избежать бумажной волокиты, предоставляет определённую свободу в плане регулирования взаимоотношений между заказчиком и исполнителем. Но при его заключении нужно очень хорошо понимать, что собой представляет ГПХ, какие риски с ним связаны. Так больше шансов остаться полностью довольным сотрудничеством.

Документы по договорам ГПХ

Сотрудничество, основанное на заключении договора ГПХ, предусматривает формирование таких документов:

- непосредственно сам договор ГПХ, в котором указываются основные условия сотрудничества, в том числе права, обязанности и ответственность сторон;

- техническое задание, в котором прописываются все нюансы поручаемой работы;

- акт о приемке работ (акт выполненных работ), который свидетельствует о том, что задание выполнено в полной мере и принято заказчиком.

По работникам, с которыми заключены договоры ГПХ, нужно подавать отчетность, как и по штатным сотрудникам.

К таким документам относятся:

- справка 2-НДФЛ по итогам года. В ней отражаются суммы дохода исполнителя и удержанного с них НДФЛ. Доходы необходимо отражать по коду 2010 — «выплаты по договорам ГПХ (за исключением авторских вознаграждений)». Справку нужно подать в налоговую не позднее 1 апреля года, следующего за отчетным;

- расчет 6-НДФЛ. Законодательством установлено, что доходы, полученные по договору ГПХ, нужно отражать в расчете 6-НДФЛ следующим образом:

Расчет 6-НДФЛ необходимо сдавать по итогам каждого квартала;

расчет по страховым взносам. Включать в РСВ выплату по договору ГПХ нужно в том периоде, в котором был подписан акт выполненных работ. Кроме того, вносить информацию нужно только по тем листам, которые связаны с пенсионным и медицинским страхованием (раздел 1, стр. 020-053, а также приложение 1, подразделы 1.1 и 1.2), а по социальному страхованию — пропускать. Кроме того, нужно заполнять и раздел 3, связанный с отражением персонифицированных сведений о застрахованных лицах.

РСВ нужно сдавать по итогам каждого квартала;

СЗВ-М. Включать ГПХ-работника в этот отчет нужно в течение всего периода действия договора

При этом неважно, в каком именно месяце производится выплата за работу, поскольку в этом отчете важны именно сроки заключения договора. Отчет сдается по итогам каждого месяца;

СЗВ-СТАЖ

На основании этого отчета информация о стаже физического лица отразится на его лицевом счете в ПФР. Дополнительно нужно заполнить гр. 11. В ней прописывается:

«ДОГОВОР» — если была выплата в отчетном периоде;

«НЕОПЛДОГ» — если выплаты по договору не было.

Отчет нужно сдать не позднее 1 марта года, следующего за истекшим.

В чем разница с трудовым договором

Не следует отождествлять договоры ГПХ с трудовыми соглашениями. Эти документы характеризуются существенными отличиями. В данном случае в качестве предмета контракта выступает не функциональность работника, как при приеме на работу, а результат труда привлеченного лица.

Трудовой контракт предусматривает следующие функции по отношению к работнику:

- зачисление в штат предприятия;

- необходимость соблюдения расписания и правил, принятых в организации;

- выполнение профессиональных и должностных функций, в соответствии с занимаемым местом;

- подчинение руководству, с постоянным контролем исполнения служебных функций;

-

начисление заработка, в соответствии с отработанным временем по табелю учета.

В отличие от соглашения ГПХ, трудовое регламентируется положениями ТК РФ. Законодательство запрещает подменять трудовые договора гражданско-правовыми, если предусматривается привлечение лица для исполнения профессиональных обязанностей. Это связано с тем, что трудовое соглашение включает обязательные социальные гарантии с оплатой ежегодных отпусков, листов нетрудоспособности и предоставление других льгот, установленных законодательством.

Соглашение ГПХ такие возможности не предусматривает. Запись в трудовую книжку привлекаемого работника в этом случае не вносится. Документ в форме ГПХ связан с жестким назначением сроков, тогда как трудовые контракты заключаются бессрочно.

Особенности договора ГПХ

Заключение договора ГПХ подходит для разных ситуаций, будь то доработка программного обеспечения, разработка макета визиток, проведение развлекательного мероприятия, разовая перевозка личным автомобилем и т.д. Отличительной особенностью такого вида взаимоотношений является то, что исполнитель выполняет конкретную работу, указанную в соглашении.

Если с ним заключается несколько договоров за определенный срок, то желательно, чтобы задачи, требующие выполнения, не были однотипными, повторяющимися каждый раз. В противном случае налоговая служба и трудовая инспекция могут посчитать, что за гражданско-правовым договором скрываются трудовые отношения. Подобное нарушение влечет административную ответственность, за которую положены штрафы.

Договор ГПХ регулирует не трудовые, а гражданско-правовые взаимоотношения, а потому он не должен содержать в себе признаки трудовых отношений. Чтобы договор ГПХ не вызвал претензий со стороны проверяющих органов, необходимо позаботиться о следующих моментах:

- график работы. Человеку, выполняющему задание по договору ГПХ, не устанавливается график работы. Он самостоятельно решает, когда будет выполнять поставленные задачи, поскольку главное — чтобы он уложился в обозначенные сроки, то есть важен именно конечный результат. Если же человек работает по конкретному графику, то он соблюдает правила внутреннего трудового распорядка компании, а потому является ее штатным сотрудником;

- договор о материальной ответственности. Физлицо, с которым заключен договор ГПХ, не несет материальной ответственности. Если же она на него возлагается, это является явным признаком, что он сотрудник компании;

- расчетные листки и ведомости о выплате зарплаты. Работнику, с которым заключен договор ГПХ, не нужно выдавать расчетные листки о начислении зарплаты. Кроме того, расчет с ним должен производиться не по ведомости на зарплату, а по расходным кассовым ордерам или безналичным платежом на лицевой счет. Кроме того, регулярные одинаковые платежи могут свидетельствовать о трудовых отношениях, поскольку при договоре ГПХ устанавливаются разные задачи, за которые и оплата должна различаться;

- первичная документация. При сотрудничестве по договору ГПХ не должна оформляться первичная документация, как при обычном трудовом процессе, например, путевые листы водителей транспортных средств, заявки на транспортировку груза и т.д.;

- акт выполненных работ. Данный документ оформляется при договоре ГПХ, однако не должен формироваться по итогам каждого месяца. Он заполняется на каждый договор по окончании срока исполнения порученного задания;

- журнал посетителей. Если информация о человеке будет слишком часто фигурировать в журнале посещений, это вполне может насторожить налоговую инспекцию, которая посчитает его штатным сотрудником. Кроме того, физлицо все же должно появляться в офисе компании хотя бы раз в месяц для заключения договора и подписания акта выполненных работ;

- локальные документы. В таких документах компании, например, в правилах внутреннего трудового распорядка, положении об оплате труда и т.д. не должно быть подписи физлица, работающего по договору ГПХ. Исключением может быть журнал инструктажа, поскольку Министерство труда придерживается мнения, что вводный и первичный инструктаж для таких граждан проводить нужно (Письмо Минтруда от 17.05.2019 № 15-2/ООГ-1157);

- внутренняя переписка. Налоговая инспекция может проверить переписку компании с исполнителем. Если работодатель ежедневно контролирует выполнение работы физическим лицом, то отношения носят трудовой характер. В этом случае заключение договора ГПХ недопустимо, за что положен штраф.

Важно! Инспекторы также проверяют взаимоотношения с самозанятыми гражданами. Договор с ними можно не заключать, но главное — чтобы физлицо имело право использовать режим НПД в соответствии с требованиями законодательства

Перечисление вознаграждения по договору ГПХ

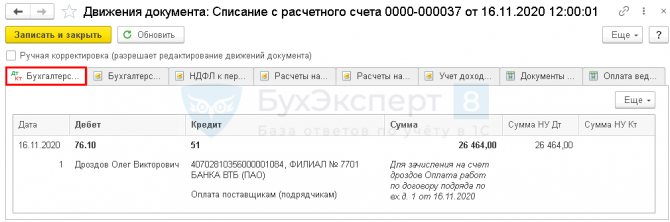

Перечисление вознаграждение по договору ГПХ производится в соответствии с условиями договора. В нашем примере расчет с работником осуществляется после подписания акта об оказании услуг.

Шаг 1. По кнопке Выплатить в шапке документа Начисление зарплаты сформируйте комплект документов.

в нашем примере:

- Ведомость в банк;

- Платежное поручение.

В документе Ведомость в банк установите переключатель:

Вид выплаты — Договор подряда.

Шаг 2. Перечисление оплаты отразите документом Списание с расчетного счета вид операции Перечисление сотруднику по договору подряда, создав его на основании Ведомости в банк или из Платежного поручения (в разделе Банк и касса — Банковские выписки — кнопка Списание).

Обратите внимание на заполнение полей:

- Вид операции — Перечисление сотруднику по договору подряда;

- Сумма — вознаграждение по акту оказания услуг за минусом НДФЛ;

- Статья расходов — Оплата поставщикам (подрядчикам), предопределенная статья из справочника Статьи движения денежных средств: Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

Проводки по документу

Документ формирует проводку:

Дт 76.10 Кт — оплата по договору ГПХ.

Нет, применять ККТ в данном случае не требуется. Пробивать чек должна сторона, оказывающая услуги, в данном случае — физлицо. Но физлица, не являющиеся ИП, не обязаны применять ККТ (Письмо Минфина от 25.07.2018 N 03-01-15/52265). Подробнее Контролеры внесли ясность: ККТ при выплатах по договорам ГПХ, для подотчетников и др.

Срок действия договора ГПХ

Соглашение имеет определенный срок действия, который устанавливается сторонами и закрепляется в отдельном пункте самого договора. Максимальный период никак не ограничен. Можно предусмотреть промежуточные сроки, если допустимо сдавать работу по частям. Сам заполненный бланк хранится пять лет, это определяется ст. 23 НК и ФЗ от 06.12.2011 № 402-ФЗ.

Могут ли переквалифицировать договор ГПХ в трудовой?

Такая вероятность не исключена, поэтому следует составлять документ крайне внимательно, избегая ошибок, которые приведут к признанию его трудсоглашением. Таковыми взаимоотношения сторон могут быть признаны в следующих случаях:

- В договоре обозначена функция наемного гражданина, например уборка территории, само лицо названо сотрудником или работником. В договоре ГПХ не должно быть цикличных обязанностей. Он разовый и нацелен на получение результата, а не на процесс.

- Указание требований и должностных инструкций, графика работ.

- Условия труда обеспечивает работодатель.

- Наличие социального страхования.

Если соглашение превращается в правоотношения по ТК, работодатель должен оформить трудовой договор с датой от начала ГПХ. Это регулируется ч. 2 ст. 67 ТК. Если документ не соответствует требованиям и признается трудовым, заказчик может быть оштрафован:

- На 5-10 тысяч, если является ИП.

- От 50 до 100 тысяч для юрлиц

- От 10 до 20 тысяч для должностных лиц.

Именно поэтому играет большую роль соблюдение точной юридической формулировки, понимание грани между этими двумя типами документов.

Виды договора ГПХ

Выделяют три вида договоров ГПХ, различающиеся по своему содержанию:

- договор подряда, когда в рамках документа гражданин должен выполнить определенную работу, например, изготовить необходимую для промышленного оборудования деталь. Результат труда должен быть предоставлен заказчику в установленный срок и оплачен в соответствии с условиями договора;

- договор возмездного оказания услуг, заключаемые в целях получения дохода за оказанные исполнителем разовые услуги в интересах заказчика;

- договоры на выполнение авторской работы. К ним можно отнести написание ряда публикаций для журнала.

Порядок расторжения гражданского договора

В случае, если желание сторон в расторжении обоюдное, то можно составить и подписать соглашение. В нем необходимо указать, что договор по определенной причине считается расторгнутым, и стороны претензий не имеют.

Если же расторжение происходит по инициативе одной стороны, то это можно сделать только в судебном порядке. При этом инициатор расторжения должен отправить второй стороне письменное предложение, а в случае неполучения ответа или получения отказа — обратиться с требованием о расторжении в суд

Важно изначально правильно составить договор и указать в нем конкретные основания для расторжения

Договор между физическими лицами, если одно из них – иностранный работник

Ситуации, когда работы или услуги физическому лицу оказывает иностранный работник, получивший специальный патент (если он приехал из безвизовых стран), довольно распространены. До 2015 года такие работники могли оказывать услуги только в качестве домашнего персонала у физических лиц. Сейчас же патент дает им право легального трудоустройства у любого российского работодателя.

За привлечение к трудовой деятельности или к оказанию услуг (выполнению работ) иностранного работника, не имеющего патента или разрешения на работу, заказчик-физическое лицо может быть оштрафован на сумму до 5 000 рублей по статье 18.15 КоАП РФ. К тому же, если с иностранным работником был заключен именно трудовой договор, то об этом нужно уведомить территориальное подразделение ФМС, также, как и об его увольнении.

Какие налоги платит работодатель по договору ГПХ?

Если выплата производится физическому лицу, то из гонорара необходимо удерживать и платить НДФЛ в размере 13%. Если заказчиком выступает организация, то данный налог рассчитывает и переводит в бюджет заказчик, поскольку в этом случае он является налоговым агентом.

Например, вознаграждение по договору ГПХ составляет 10000 рублей. По факту заказчик переведет работнику на 13% меньше, то есть 8700 руб. Сумму НДФЛ в размере 1300 руб. заказчик перечислит в бюджет.

Исключение – договор ГПХ, заключенный с ИП. В этом случае налоги с выплат по договору гражданско-правового характера оплачивает индивидуальный предприниматель.

Таблица 1. Налоги, которые нужно платить с выплат по договору гражданско-правового характера.

| Вид налога | Начисляется или нет | Размер налога |

| НДФЛ (налог на доходы физических лиц) | Начисляются | 13% |

| Взносы в ПФ РФ (Пенсионный фонд России) | Начисляются | 22% |

| Взносы в ФФОМС (за медицину) | Начисляются | 5,1% |

| Взносы в ФСС (на страхование на случай временной нетрудоспособности и в связи с материнством) | Не начисляются | — |

| Взносы в ФСС (на страхование от несчастных случаев на производстве и проф. заболеваний) | Начисляются, если это предусмотрено в договоре. | — |

Важные нюансы по налогообложению выплат по договорам ГПХ:

- Физическое лицо, получая выплаты по договорам ГПХ, имеет право использовать стандартные налоговые вычеты. Например, вычет при покупке недвижимости, оплате обучения или медицинских услуг, включая услуги стоматолога, вычеты при наличии на иждивении несовершеннолетних детей. Таким образом можно снизить сумму подоходного налога, который переводится государству, или вернуть из бюджета уплаченные ранее налоги.

- Чтобы воспользоваться налоговыми вычетами, физическое лицо должно предоставить чеки на все расходы.

- Удержание и перечисление страховых взносов по договору ГПХ заказчиками осуществляется не в пользу различных фондов, а строго в налоговую инспекцию.

- Любые взносы платятся только в случае, если соглашение между исполнителем и заказчиком предполагает оказание услуг авторского характера или выполнение работ подряда. При оформлении соглашений в отношении аренды или денежного займа социальные платежи в бюджет местного образования не перечисляются.

- При заключении сделки, целью которой является не только выполнение работ, но и передача прав на имущество, строки дохода второй стороны необходимо подразделять на облагаемое вознаграждение и не облагаемые финансовые поступления. Взносы будут удержаны только с первой части.

Гражданско-правовой договор, или ГПХ

В последнее время работодатели, как юридические лица, так и предприниматели, все чаще заключают со своими работниками вместо трудового договора, регулируемого Трудовым кодексом РФ (ТК РФ), гражданско-правовой договор, часто именуемый «ГПХ» — договор гражданско-правового характера (далее – «ГПХ»).

Вместе с тем, в ТК РФ установлен прямой запрет на заключение договоров гражданско-правового характера, которые фактически регулируют трудовые отношения (ч. 2 ст. 15 ТК РФ).

Если гражданско-правовой договор все же будет заключен, возникшие на его основании отношения могут быть признаны трудовыми по правилам ст. 19.1 ТК РФ.

При этом если отношения сторон фактически складываются как трудовые, то независимо от их юридического оформления, к таким отношениям применяются положения трудового законодательства и иных актов, содержащих нормы трудового права (п. 15 Обзора судебной практики Верховного Суда Российской Федерации N 3 (2018), утв. Президиумом Верховного Суда РФ 14.11.2018).

В соответствии со ст. 11 ТК РФ, если отношения, связанные с использованием личного труда, возникли на основании гражданско-правового договора, но впоследствии в порядке, установленном настоящим законодательством, были признаны трудовыми отношениями, к таким отношениям применяются положения трудового законодательства и иных актов, содержащих нормы трудового права.

Напомним, что договоры гражданско-правового характера предусматривают выполнение работ или оказание услуг.

При этом в соответствии с законодательством выполнение работ должно заканчиваться получением материального результата, например, изготовленной вещи, либо произведенным воздействием на объекты материального мира (покрашенная стена, выкопанная траншея, сшитый костюм и т.д.), а оказываемые услуги могут быть как материальными и иметь материальный результат (например, стоматологические или косметические услуги), так и нематериальными с соответствующим результатом (создание текстов, создание образа, услуги по обеспечению безопасности и т.д.)

Из приведенных примеров видно, что разделение работ и услуг, а также материальных и нематериальных услуг может в ряде случаев быть весьма условным и частичным либо эти виды деятельности могут существовать одновременно.

Главное отличие трудового договора от гражданско-правового (ГПХ)

Основное отличие трудового договора (далее – ТД) от ГПХ состоит в том, что по ТД наёмный работник выполняет одну и ту же работу постоянно в течение всего срока действия ТД или даже без определения срока действия ТД, т.е. бессрочно.

Другими словами, работник систематически лично выполняет трудовую функцию (работу), порученную ему работодателем.

Кроме того, работник подчиняется правилам внутреннего трудового распорядка под контролем непосредственного руководителя.

Работа выполняется на рабочем месте, определенном для работника работодателем.

За выполненную работу работник получает заработную плату два раза в месяц.

Т.е. существует определенная прочная связь между работником и работодателем, которая регулируется нормами ТК РФ, в т.ч. защищает права, как работодателя, так и работника, возлагая при этом на того, и на другого соответствующие обязанности.

Договор гражданско-правового характера

Работа по гражданско-правовому договору, или ГПХ, предусматривает выполнение какой-либо работы либо оказание услуги разово, либо в течение строго определенного периода времени и по конкретному заказу.

Периодическое выполнение одних и тех же работ, оказание услуг по ГПХ в течение разумно продолжительного периода (к примеру, регулярная, раз месяц мойка окон, брошюрование документов) также укладывается в рамки ГПХ, но если такие действия будут осуществляться раз в два дня на протяжении года, подобные отношения с большой долей вероятности можно квалифицировать, как трудовые, поскольку систематическое выполнение работы на основании ГПХ автоматически начинает превращать ГПХ в ТД и в какой момент такое превращение завершится, работодатель, как правило, не знает.

Факты говорят о том, что это всегда происходит раньше, чем считает работодатель, т.е. на такое превращение одного вида договора в другой ему чаще всего указывают уже государственные органы.

Порядок заключения

Договор ГПХ оформляется в письменной форме на основе добровольного волеизъявления сторон. Заказчик определяет, что именно он должен получить в конечном итоге, а исполнитель устанавливает способы и методы его достижения. Порядок оплаты вознаграждения определяется сторонами. Если они договариваются, составляется договор в двух экземплярах для каждой из сторон.

Обязательно к нему должен идти акт выполненных работ (оказанных услуг), который составляется в самом конце и отражает приемку-передачу результатов.

Если при его исполнении у сторон возникают разногласия, они решают их на основании ГК РФ.

Отличия трудового и ГПХ договора

Не следует путать гражданско-правовые с трудовыми правоотношениями, так как их закрепляют принципиально разные типы документов

Для договора по ТК основной целью является именно функция труда, когда работник на постоянной основе выполняет какие-либо оплачиваемые действия, а для ГПД важен итог, при этом неважно, какая работа и кем будет проделана. Главное – чтобы готовый результат был предоставлен в назначенный срок, при этом работа должна быть представлена в надлежащем качестве

Наемный исполнитель отличается от работника, оформленного по ТК, следующими факторами:

- Не входит в действующий штат компании нанимателя.

- Может не соблюдать график режима труда на предприятии.

- Не подчиняется руководителю организации-нанимателя.

- Не должен выполнять функции, связанные со своей трудовой задачей, может переложить их на субподрядчика.

- Зарплата не выдается относительно рабочего времени. Платят гонорар за готовый результат.

По ст. 15 ТК РФ не разрешается использование договора ГПХ вместо трудового соглашения, так как эти понятия не тождественны. Если работодатель и наемное лицо имеют трудовые правоотношения, то необходимо составлять именно договор по ТК. При наличии такого документа работодатель должен написать распорядок рабочего дня, размер зарплаты, точно определить список всех действий, которые должен выполнять наемный сотрудник. Кроме этого, для последнего потребуется создать подходящие условия труда. Содержание документа регламентировано требованиями, перечисленными в ст. 57 ТК. В отличие от трудового договора, ГПХ регулируется Гражданским кодексом, а не ТК.

Налоги и взносы по договору ГПХ

Если с физлицом заключается договор ГПХ, то с такой оплаты необходимо на общих основаниях удерживать НДФЛ. Никаких особенностей при расчете налога в этой ситуации не имеется. Ставка НДФЛ составляет 13% для резидентов РФ или 30% для нерезидентов.

Что касается страховых взносов, то выплаты по договору ГПХ облагаются ими, но не в полной мере. Взносы на пенсионное и медицинское страхование нужно исчислять, а на социальное — нет. При этом ставки страховых взносов составляют:

- 22% на пенсионное страхование;

- 5,1% на медицинское страхование.

Таким образом, с выплаты по договорам ГПХ не нужно начислять социальные страхвзносы на случай болезни (2,9%) и от несчастных случаев и производственного травматизма (от 0,2% до 8,5%).

Важно! Работодатель самостоятельно может принять решение о начислении социальных страховых взносов. Этот момент необходимо указать в договоре ГПХ

Пример расчета НДФЛ и взносов

Компания «Салют» заключила договор ГПХ с Никитиным П.Д. на разработку макета рекламного буклета. За эту работу физлицу полагается оплата в размере 29 000 руб. Компания указала в договоре, что будет начислять социальные страхвзносы, в том числе от несчастного случая (0,2%).

29 000 * 13% = 3 770 руб. — рассчитан и удержан НДФЛ

29 000 — 3 770 = 25 230 руб. — исполнитель получит на руки

29 000 * 22% = 6 380 руб. — пенсионные страховые взносы

29 000 * 5,1% = 1 479 руб. — медицинские страховые взносы

29 000 * 2,9% = 841 руб. — социальные страховые взносы

29 000 * 0,2% = 58 руб. — социальные страховые взносы «на травматизм»

Обратите внимание, как именно прописан в договоре ГПХ пункт об оплате. Если указано, что исполнитель получит на руки «чистыми» 29 000 руб., то начисленная оплата работы будет больше

Это повлияет и на величину страховых взносов.

29 000 * 100% : 87% = 33 333 руб. — оплата работы, с которой нужно рассчитывать НДФЛ и страховые взносы.

Заполнение договора ГПХ

Чтобы ни один из участников не отказался от выполнения своих обязанностей в процессе работы (например, заказчик отказывается вносить оплату или исполнитель – предоставлять ее результат), договор заключается в письменной форме. Следует избегать формулировок, присущих документу о трудовых отношениях, например слов «сотрудник», «работодатель» либо «заработная плата». Если эти условия не будут выполнены, договор можно будет считать трудовым, и организации могут назначить серьезный штраф за нарушение требований ТК РФ.

Бланк документа должен содержать следующие пункты в обязательном порядке:

- Реквизиты обеих сторон, участвующих в сделке. Организация, заказывающая услугу, должна вписываться по полному названию. Нужно, чтобы был указан ее руководитель, а также должностное лицо, отвечающее за заключение подобных договоров. Бланк должен содержать и сведения об исполнителе, например, его паспортные данные.

- Договор должен содержать предмет, точную формулировку задания, описание итогового результата или его адрес.

- В документ включаются базовые характеристики предмета договоренности, условия, на которых должна будет сделана работа, и ее объем, то же самое правило касается оказания услуг. Тонкости наподобие предоставления инструментов, оборудования или расходных материалов также освещаются в тексте.

- Учесть потребуется и порядок выполнения работ, сдачи готового результата заказчику.

- Порядок оплаты и размер вознаграждения.

- Ответственность сторон соглашения, выплата компенсации в случае невыполнения задания вовремя или вовсе. Неустойку может платить и заказчик, если, например, заказ был отменен по его инициативе.

- В соглашении должен быть установлен срок окончания его действия, предусмотрен способ изменения положений.

- Должны присутствовать полные реквизиты обеих сторон.

Если требуется скорректировать условия договора ГПХ непосредственно в ходе выполнения заказа, составляют дополнительный бланк, который станет неотъемлемой частью основного договора. Во вспомогательном документе обязательно должна стоять дата его составления, а также номер изначального договора. Все корректировки прописывают отдельными пунктами. Подписать новое дополнение обязаны обе стороны, в противном случае оно не может считаться действительным.

У каждой стороны остается по одному экземпляру договора и соглашения, если оно было составлено позже. Со стороны организации недостаточно только подписи руководителя, должна стоять печать юридического лица. Если договор состоит из нескольких страниц, стороны должны поставить подпись на каждой.

Плюсы и минусы ГПХ

Такой тип договора достаточно выгоден для физлица. Он имеет следующие преимущества:

- В сотрудничестве нет руководителя. Такое соглашение создает партнерские правоотношения, где стороны равны.

- Исполнитель не подчиняется графику, по которому работает наниматель. Он может работать в любые дни и часы, которые ему удобны. Это объясняется тем, что договор касается только результата работ, которые должны быть выполнены к определенному сроку.

- Заказчик обязан внести плату за полученный результат, соблюдая условия соглашения, в противном случае он может быть привлечен к ответственности.

Однако ГПХ не лишен недостатков, к которым можно отнести следующие минусы:

- Отсутствие социального обеспечения работника.

- Наниматель не должен обеспечивать трудовые условия исполнителя, подготавливать для него рабочее место.

- Затраты на рабочие материалы, инвентарь, расходники заказчик не оплачивает.

Они могут быть включены в стоимость конечного результата, но не прописываются отдельным пунктом, так как по умолчанию эти затраты лежат на исполнителе.