Электронные деньги

Содержание:

- Где появились электронные деньги, и как они развивались?

- 1.1 Понятие электронных денег

- Недостатки электронных денег

- Появление электронных денег в России и их развитие

- 3) Краткая история возникновения электронных денег.

- Популярные кошельки в России

- Как устроены электронные платежи

- Проблема электронных денег

- Будущее электронных денег

- Плюсы электронных валют

- Что такое электронные деньги и как они появились

- Виды электронных денег

- Как работают системы электронных платежей

- Абонентская плата с неактивных электронных кошельков

Где появились электронные деньги, и как они развивались?

Впервые система безналичных платежей возникла в Соединенных Штатах в 1824 году. Именно с этого времени дан старт развитию новой эпохи — эры виртуальной валюты. Дальше процесс проходил следующим образом:

1837 год — создание первого телеграфа, который перевернул финансовый мир с ног на голову. К началу XX века 8 из 10 операций проводились с применением нового изобретения. Впоследствии число телеграфов в мире росло. К середине 20-х годов XX века в Германии насчитывалось почти полтора миллиона устройств, в Англии — около 800 тысяч. Интересен факт, что в стране, где появились электронные деньги, телеграф получил популярность только в 1918 году

Такая осторожность объяснялась желанием снизить риск проведения мошеннических сделок.

1950-й — год выпуска первой кредитной карточки, предназначенной для широкого круга лиц. Новый «пластик» можно использовать для оплаты ресторанных услуг.

1952 год — появление полноценной карты

Идея стала настолько популярной, что Национальный банк Франклина принял решение о выпуске полноценного «пластика». Через некоторое время появились известные платежные системы — MasterCard и Visa. Сегодня среднестатистический американец имеет в кошельке до десяти кредиток разных банков.

1993 — год появления электронных денег под названием «Digi-Cash». Принцип действия нового платежного средства построен на смарт-технологии пластиковых карт. Внутри устройства монтируется специальный чип, в котором фиксируются данные о содержании кошелька.

1998 год — создание платежной системы PayPal, с помощью которой открылась возможность совершения транзакций между пользователями по email. Одновременно с этим, в европейских странах набирает популярности PhonePaid — платежный сервис, позволяющий проводить валютные операции с применением телефона.

Выше вкратце рассмотрено, как появились электронные деньги. Но это стало только первой ступенью. Со временем созданы платежные системы, среди которых E-Gold, Money Bookers и прочие. К концу XX века более 90 процентов платежей в банковских учреждениях проводилось с применением новой, электронной валюты. По заявлению многих экспертов, число таких сделок с каждым днем только растет.

Настоящий бум развития электронных денег стартовал с 2000 года. За последние 16 лет появилось много ЭПС, была внедрена совершенно новая единица для виртуальных платежей (Bitcoin), пересмотрены подходы к обеспечению безопасности транзакций в сети. Многие сделки совершаются в режиме онлайн, что упрощает и ускоряет процесс оплаты.

1.1 Понятие электронных денег

Электронные деньги – это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

Признаки электронных денег:

– фиксируются и хранятся на электронном носителе;

– выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость.

– принимаются, как средство платежа другими (помимо эмитента) организациями.

Электронным деньгам свойственно внутреннее противоречие – с одной стороны они являются средством платежа, с другой – обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах. Такой парадокс можно пояснить с помощью исторической аналогии: в свое время банкноты тоже рассматривались, как обязательство, которое подлежит оплате монетами или драгоценными металлами.

Электронные деньги, являясь неперсонифицированным платежным продуктом, могут иметь отдельное обращение, отличное от банковского обращения денег, однако могут и обращаться в т.ч и в государственных или банковских платежных системах.

Как правило, обращение электронных денег происходит при помощи компьютерных сетей, Интернета, платёжных карт, электронных кошельков и устройств, работающих с платежными картами (банкоматы, POS-терминалы, платежные киоски и т.д.). Также, используются и другие платежные инструменты различной формы: браслеты, брелоки, блоки мобильных телефонов и т.д., в которых есть специальный платежный чип.

Электронные деньги являются составной частью электронной экономики. Не относятся к электронным деньгам:

– традиционные банковские платежные карты (как микропроцессорных, так и с магнитной полосой);

– интернет-банкинг;

– предоплаченные одноцелевые карты (подарочная карта, топливная карта, телефонная карта и др.)

Электронные деньги являются, в зависимости от вида, авансовым платежом либо своеобразным (отличным от иных) видом ценных бумаг. Электронные деньги не являются деньгами в том смысле, как их определяет ГК РФ. Расчеты с помощью электронных денег не являются безналичными расчетами, на данные правоотношения не распространяется законодательство о безналичных расчетах и банковской деятельности в целом.

В соответствии с европейскими правилами, электронные деньги – хранящиеся в электронном виде на программно-техническом устройстве единицы стоимости, принимаемые в качестве средства платежа при осуществлении расчетов и выражающие сумму обязательств эмитента перед держателем по погашению электронных денег.

В соответствии с определением Европейского центрального банка, электронные деньги представляют собой стоимость, представленную обязательством эмитента, хранящуюся в электронной форме на некотором носителе и принимающуюся в качестве средства платежа агентами, отличными от эмитента.

Недостатки электронных денег

1. Отсутствие совершенной законодательной базы. В большинстве стран, в т.ч. в странах СНГ отсутствуют действенные методы правового регулирования обращения электронных денег. Благодаря этому электронные платежные системы часто используются как средство для ведения теневого бизнеса, уклонения от налогов и т.п.

2. Необходимость подключения к интернету для проведения расчетов. Электронные деньги можно перечислять только посредством всемирной сети. Во многих случаях для этого требуется еще специальное программное обеспечение (т.е. при его отсутствии, например, на другом компьютере невозможно осуществить платеж).

3. Необходимость достаточного уровня подготовки в качестве интернет-пользователя. Создание электронного кошелька, ввод/вывод электронных денег, проведение платежей — все это требует определенного уровня знаний. Человек, который слабо владеет интернетом или не владеет им вообще, может допустить определенные ошибки, а они, в свою очередь, могут обернуться потерей денежных средств.

4. Средства на электронных кошельках могут быть заблокированы. Многие ЭПС оставляют за собой такую возможность, с которой пользователь соглашается при подписании оферты. В случае блокировки, даже если она произошла не по вине пользователя, вернуть деньги с электронного кошелька очень сложно, иногда — невозможно.

5. Необходимость хранить пароли, использовать мобильный телефон. В большинстве случаев с целью безопасности проведения расчетов аккаунт участника ЭПС привязывается к его номеру мобильного телефона, подтверждение всех операций осуществляется через СМС. Кроме того, необходимо помнить и хранить пароли доступа, иногда их может быть несколько. При утере пароля или номера мобильного телефона восстановление доступа может быть проблематичным.

6. Персонализация данных для проведения крупных расчетов. Для возможности осуществлять операции с электронными деньгами в более крупных суммах (иногда это уже, например, от 100 долларов) необходимо проходить процедуру персонализации, то есть, предоставлять в платежную систему сканкопию паспорта и при необходимости других документов. Особенно, если речь идет о выводе средств.

7. Ввод/вывод средств достаточно дорогой. Чтобы перевести традиционные деньги в электронные и наоборот, потребуется заплатить определенные комиссии: банкам, обменным пунктам, платежным терминалам и самим платежным системам. Размер комиссий в совокупности может достигать 5% и более, что достаточно много в сравнении, например, с безналичными расчетами в банках или получением/отправкой денежных переводов.

9. Возможные проблемы с платежными системами. Электронные платежные системы могут испытывать всевозможные трудности, которые отразятся на всех их участниках. К примеру, в 2013 году по решению правоохранительных органов были заблокированы счета посредника Webmoney в Украине, в связи с чем курс виртуальной гривны резко упал, а все операции с ней стали дорогими и трудно осуществимыми.

10. Возможные случаи мошенничества. В сфере электронного денежного обращения действует немало мошенников, которые стараются взломать электронные кошельки или обманным путем заставить владельца самого перевести им деньги. Причем, поймать такого мошенника очень сложно, практически нереально.

Я рассмотрел основные преимущества и недостатки электронных денег. Надеюсь, вы сделаете правильные выводы, будете осторожны и внимательны в использовании средств ЭПС. До новых встреч на Финансовом гении!

Появление электронных денег в России и их развитие

Рассматривая вопрос появления электронных денег в историческом контексте, стоит рассмотреть процесс внедрения новой валюты на территории России. Здесь все началось в 1997 году, когда на рынке появилась первая ЭПС под названием CyberPlat. Через пять лет пользователям стал доступен электронный бумажник для хранения виртуальной валюты PayCash, который функционировал под руководством уже известной в тот период компанией Яндекс.Деньги. С появлением электронной валюты возникла потребность в обменных пунктах, первый из которых был открыт в 2002 году.

Через 9—12 месяцев с момента внедрения новых денег, функциональность сервиса была расширена — появилась возможность:

Во всех местах, где появились электронные деньги, они пользовались спросом и активно применялись жителями России. В 2006 году был проведен крупный статистический опрос. С его помощью удалось выяснить расстановку сил среди пользователей платежных систем:

- Четверть клиентов различных ЭПС отдавала предпочтение WebMoney.

- 20% опрошенных людей работали с системой Яндекс.Деньги.

- 2% предпочитали CyberPlat.

Остальные респонденты сообщили, что не используют электронную валюту, но 60% из них заявили, что планирует это сделать в будущем.

Не успело пройти и 12 лет с момента, как появились электронные деньги в России, как уже 7% населения страны пользовались услугами платежных систем. К 2009 году хотя бы раз в три месяца электронными деньгами пользуется более тридцати миллионов человек. При этом клиенты ЭПС, в большей части, жители крупных городов — столицы и Санкт-Петербурга.

С другой стороны, развитие электронной валюты тормозилось по нескольким причинам:

- Привычка людей платить наличными деньгами.

- Низкий уровень доверия к новой электронной валюте.

- Недостаточность информации (глобальная сеть была доступна не всем).

- Наличие негативных отзывов со стороны знакомых.

- Высокие комиссии.

Несмотря на существующие препятствия, появление электронных денег не могло не сказаться на финансовой жизни общества. Одной из главных задач для создателей ЭПС стала борьба с мошенничеством. К 2011 году, число киберпреступлений выросло на 40 процентов в сравнении с прошлыми периодами. Наибольшее количество мошеннических действий связано с терминалами и банкоматами. В течение следующих лет предпринято много шагов, чтобы уменьшить уровень преступности, и защитить транзакции в сети.

Сегодня электронная валюта стала составляющей нашей жизни. С помощью платежных систем мы переводим деньги другим пользователям, гасим долги по кредитам и ЖКХ, оплачиваем покупки в магазинах. При этом знание того, где появились электронные деньги, и как они развивались, помогает разобраться в принципах действия систем и их перспективах.

Титульные знаки разных ЭПС являются виртуальными аналогами фидуциарных денег, как и электронные портмоне. Однако, благодаря развитию информационно-вычислительных технологии и всемирному распространению паутины, стали общедоступным средствами для каждодневных финансовых взаиморасчетов и частью быта наших современников.

3) Краткая история возникновения электронных денег.

Поговорим об истории возникновения электронных денег.

До конца XIX века расчёты производились наличными («осязаемыми») деньгами. Со временем появилась необходимость более эффективно распоряжаться своими средствами. С развитием компьютерной техники бумажные носители всё чаще стали заменяться электронными.

В 80-х годах XX века в пластиковые карты начали монтировать микропроцессоры. Тогда же и начали происходить существенные изменения.

В 1982 году американский учёный, компьютерщик и криптограф Дэвид Чаум (David Chaum) в своей работе предложил идею слепой подписи, что считается началом истории защищённых цифровых денег.

В 1989 году он основал компанию DigiCash. DigiCash стала заниматься электронными транзакциями, где криптографические протоколы Чаума позволяли совершать анонимные платежи.

В 1993 году DigiCash создала первую цифровую валюту, не контролируемую центральными банками, выпустив миллион токенов «кибербаксов». Пользователь с помощью специального ПО генерировал большое случайное число, используемое как номер электронной банкноты. Затем это число помещалось в денежный файл, в котором номинал банкноты присутствовал в открытом доступе. Файл подписывался электронной подписью пользователя и посылался эмитенту. Эмитент, получив от пользователя файл, проверял, соответствует ли электронная цифровая подпись цифровой подписи пользователя, от которого он прислан. При совпадении подписи эмитент накладывал на файл свою цифровую подпись, удостоверяя, что он содержит внутри номер электронной банкноты, номинал которой в нём указан. (Понятия электронной подписи и слепой подписи подробно разобраны ниже)

В 1994 году центробанки Евросоюза на официальном уровне признали существование электронных денег, проанализировав считавшиеся тогда электронными деньгами карты предоплаты. Карты предоплаты — это носители, на которых специальным образом зашифровывается стоимость. На подобные карты можно зашифровать деньги, минуты, количество поездок (например, знакомая нам тройка). Являются они как правило анонимными.

Далее было создано множество интернет-кошельков, с помощью которых пользователям давалась возможность конвертировать реальные деньги в электронные и обратно и обмениваться цифровыми деньгами в сети Интернет.

Популярные кошельки в России

Наиболее известные интернет кошельки в России работают по схожему принципу. Однако у каждой платежной системы есть свои отличительные особенности.

Яндекс.Деньги

Платежная система была создана компаниями PayCash и Яндекс в 2002 году. Сервис разрабатывался для россиян, поэтому единственная валюта счета – рубли. Кошелек позволяет оплачивать различные услуги и кредиты в онлайн режиме по всему миру. Для создания аккаунта используется почта Яндекс. Для расширения возможностей и увеличения лимитов пользователю необходимо пройти процедуру идентификации.

Преимущества:

- интуитивно понятный интерфейс не вызывает затруднений даже у тех пользователей, кто впервые завел интернет кошелек;

- низкая комиссия за перевод другому пользователю – 0,5%;

- высокие лимиты для хранения средств и совершения расходных операций после прохождения идентификации владельца;

- круглосуточная служба поддержки клиентов.

К минусам можно отнести возможность открытия счета только в рублях. Привязать счет в иностранной валюте невозможно.

Webmoney

Кошелек позволяет одновременно работать с рублями и иностранной валютой. Сервис существует с 1998 года и признан лучшей системой для работы с заказчиками из других стран. WebMoney предлагает 5 видов аттестатов для пользователей. Чем выше уровень, тем шире круг доступных операций и лимитов. Платежная система разработала несколько приложений для компьютеров и мобильных устройств, управлять своим счетом теперь можно через аккаунт социальной сети.

Достоинства:

- мультивалютный кошелек позволяет проводить операции как в рублях, так и в иностранной валюте;

- распространенность системы WebMoney позволяет без труда переводить средства другим пользователям;

- высокая степень безопасности совершаемых платежей минимизирует риски мошеннических атак и афер.

Недостатки:

- Частая блокировка кошельков при сомнительных операциях. При этом доступ к средствам блокируется не только отправителю, но и получателю до выяснения причин.

- Невысокий уровень популярности кошелька за рубежом. Пополнить баланс или вывести средства при посещении иностранного государства проблематично.

QIWI

Интернет кошелек привязывается к номеру мобильного телефона, что упрощает процесс управления собственными средствами. Поддерживается работа с:

- рублями;

- долларами;

- евро;

- казахстанскими тенге.

Преимущества кошелька QIWI:

- Легко пополнить баланс. Платежные терминалы QIWI присутствуют в крупных торговых центрах, магазинах, остановочных павильонах.

- Низкая комиссия при выводе средств: 2% — на карту, 1,6% — на счет.

- Переводы другим пользователям системы QIWI бесплатны.

- К кошельку можно заказать специальную карту VISA и совершать платежи без комиссий.

Несмотря на ряд достоинств, не все интернет магазины и сервисы работают с QIWI кошельком.

PayPal

Кошелек международной платежной системы позволит совершать операции по всему миру без ограничений. В России она еще не так популярна, но пользователи, которые работают с иностранными заказчиками, оценили удобство сервиса. PayPal работает в 203 странах мира. При создании кошелька счет открывается в национальной валюте. Далее пользователь может привязать еще один счет в иностранной валюте на выбор.

Преимущества:

- широкая известность платежной системы позволит беспрепятственно оплачивать услуги и товары, находясь в заграничных поездках;

- переводы между пользователями одной страны бесплатны;

- за международные переводы удерживается от 0,4% — альтернативный вариант системам денежных переводов, где комиссия выше в несколько раз.

Если интернет-кошелек нужен для получения выплат за выполненную работу в сфере фриланса, многие биржи не работают с PayPal, поэтому придется заводить кошелек другой системы.

Как устроены электронные платежи

Электронные валюты придумали для упрощения расчетов в рамках сети интернет. Это практически такие же деньги, как обычные, но они не имеют бумажного носителя, а представляют собой онлайн-системы хранения и передачи средств. Могут быть как частными, так и в рамках государственных норм.

Почти сразу выяснилось, что таким платформам необходим простой и быстрый способ конвертации в реальную валюту. Вначале (лет 15 назад) на вывод требовалось от 3 до 15 дней, которые уходили на проверку запроса и ручную обработку. Пользователи выражали недовольство и большинство сервисов подстроилось под требования времени. Теперь вывести валюту из интернета можно за пару секунд.

Во всех денежных платежах онлайн существуют лимиты на выведение и перевод денежных средств, но как правило, они не уступают банковским. Чтобы увеличить лимит, достаточно повысить уровень своего аккаунта. Систем электронных денег более 20, рассмотрим наиболее популярные.

Проблема электронных денег

Электронные деньги уже несколько лет как стали считаться нормой. Они часто приветствуются банками и обладают множеством достоинств. Но несмотря на это, у них имеется целый ряд рисков и уязвимых мест. В первую очередь, проблема касается кибермошенничества. Электронные деньги могут быть переведены или списаны без необходимости физической проверки подлинной личности первоначального владельца.

Таким образом в случае утери карты, можно лишиться средств. Если у карты открыт доступ к покупкам через интернет, то потери могут увеличиться в несколько раз. Единственным решением в таком случае будет блокирование карты через банк. Только это тоже может потребовать приличное количество времени.

Компьютерные системы, ответственные за проведение электронных транзакций не совершенны и не надёжны. А это означает, что переводы больших сумм или другие электронные транзакции в любой момент могут пойти наперекосяк просто из-за системной ошибки. При утери информации, сложно будет что-то доказать работникам данной системы.

Благодаря тому, что люди научились открывать левые счета, электронные транзакции стали менее прозрачными. Таким образом, их легче скрыть от налоговой службы. Что делает электронные деньги потенциальным и нежелательным соучастником уклонения от уплаты налогов.

Также через электронную валюту периодически отмываются огромные средства заработанные нечестным путём.

И, как оказалось – в финансовой структуре наркобизнеса в нашей стране присутствуют системы наркорасчетов и последующих легализаций, которые основаны на использовании электронных денежных средств.

“В настоящее время комитетом по финансовому мониторингу и правоохранительными органами выявляются электронные кошельки, которые используются в целях реализации наркотических веществ. В основном владельцы данных электронных кошельков и операции с кошельками, на которых находятся электронные деньги не идентифицированы. В этой связи предлагается предусмотреть возможность установления временного ограничения на распоряжение электронными деньгами без установления личности“, – заявили в министерстве финансов Республики Казахстан.

Будущее электронных денег

Перспективы развития электронных денег огромны — ввиду простоты их использования.

Финансовый статус электронных денег в современной экономике – это инструмент платежа, которому присущи свойства обычных денег. С наличными купюрами они схожи тем, что потребители могут рассчитываться, не прибегая к услугам банков. По сути, цифровые деньги стали все больше заменять наличные расчеты, и по мнению многих финансистов способны полностью вытеснить наличные средства. У них есть целый ряд преимуществ:

- мгновенный расчет;

- не нужно считать и искать сдачу;

- существенно сокращают время обслуживания клиентов;

- сокращают расходы на изготовление банкнот и монет, издержки по их перевозке, хранению, охране;

- исключают человеческий фактор при расчетах;

- отсутствует фактор износа купюр и монет, потери физических свойств для обращения.

По сути, электронные наличные деньги — это цифровая по технологии форма выражения цены какого-либо имущества, к которому принадлежат и деньги. Данное утверждение хорошо видно на примере наличия средств в мобильном телефоне.

Появляются новые цифровые криптовалюты; как называются многие из них сложно даже запомнить.

Плюсы электронных валют

На заре становления электронных денег анонимность пользователей была их главным достоинством. Сейчас практически в каждой системе приходится указывать свое ФИО и паспортные данные. Однако и сейчас конфиденциальность операций надежно обеспечивается и контрагент не видит никаких ваших данных, кроме номера кошелька.

Второе неоспоримое достоинство онлайн-платежей — высокая скорость проведения операций. Нет необходимости собирать бумаги, делать отчетность, ждать, пока банк проведет перевод. Все операции занимают не более нескольких секунд. Исключения представляют только выводы на банковские счета и карты, но это уже проблема второй стороны.

Третий плюс виртуальных валют — низкие комиссии за переводы и обналичивание, а также отсутствие комиссий за платежи и покупки. Причем многие площадки со временем еще больше снижают эти проценты. Тарифы на операции также крайне низки.

Четвертое достоинство — широкий выбор вариантов. К вашим услугам на одной площадке максимум функционала, несколько валют, различные виды операций. К тому же, российские системы электронных кошельков тесно сотрудничают с множеством торговых площадок и активно предлагают скидки, кэшбэк и другие приятные бонусы.

Что такое электронные деньги и как они появились

У ЭПС есть только одна альтернатива – интернет-банкинг. Но далеко не все поставщики услуг, заказчики и работодатели поддерживают финансовые расчеты через банк. Некоторым это дорого, другим невыгодно, третьим неудобно. ЭД предоставляют в этом плане дополнительную свободу действий.

Каков уровень надёжности безналичных систем в сравнении с банками? Сравнить степень уязвимости личного интернет-кабинета в банке и аккаунта в ЭПС неспециалисту будет сложно.

Разработчики уверяют, что и в банке, и на виртуальных кошельках ваши средства будут содержаться одинаково надёжно. Но банк – это всё-таки банк, то есть место, по определению предназначенное для хранения денег. А ЭПС – это в первую очередь сервис для виртуальных платежей и лишь потом хранилище.

Отсюда вывод: хранить на электронных кошельках крупные суммы – не самый разумный шаг. Держите здесь средства на оперативные расходы и повседневные платежи. Остальное лучше держать на банковском счету.

ЭД – эквивалент реальных денежных единиц. Они выполняют ту же функцию, что и обычные деньги и по закону облагаются налогом. Некоторые сервисы даже выпускают пластиковые карты, обладающие теми же возможностями, что и традиционный банковский пластик.

Лично у меня есть пластиковая карта ЯндексДеньги, которой я успешно расплачиваюсь в супермаркетах, кофейнях, кинотеатрах и везде, где есть аппараты эквайринга.

Единственный минус этой карты – 3% комиссии за снятие налички. Но некоторые банковские продукты тоже предполагают проценты за вывод, так что это минус – относительный.

Перечислим основные преимущества ЭД:

Среди недостатков виртуальных монет – наличие комиссии при некоторых операциях, риск взлома аккаунта злоумышленниками, потеря доступа к кошельку при утрате данных для авторизации.

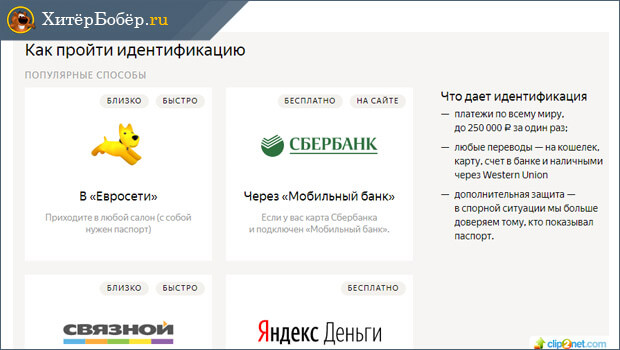

Последний недостаток нетрудно устранить, если пройти полную идентификацию. К примеру, в ЯД для этого нужно прийти в офис организации (или в салон «Евросети») с паспортом и заплатить 50 рублей. После этого восстановить доступ при утрате пароля и кодового слова будет проще.

Чтоб пользоваться ЭПС, человеку нужен только доступ в сеть, банкомат или карта, выпущенная платежной системой. Но вынужден предупредить – не во всех странах электронные платежи принимают. В случае выезда за рубеж разумнее пользоваться международными ЭПС Виза и МастерКард.

Виды электронных денег

Все виды электронных денег здесь рассмотрены не будут, иначе не статья получится, а целая книга (очень уж их много). Расскажу только о самых популярных, а, значит, о тех, которыми пользуется большинство.

Яндекс.Деньги

Яндекс.Деньги — самая популярная в России система онлайн-платежей. Моментальные расчеты, оплата товаров и услуг в интернете, перевод на счет в банке или банковскую карту.

Принцип работы. Сначала нужно зарегистрироваться. Делается это так же, как на других сайтах. После регистрации сразу же выдается номер кошелька – это длинный набор цифр. Его и нужно указывать для взаимных расчетов.

Вот и всё – кошелек сразу же начинает работать. Его можно пополнить и оплачивать товары и услуги по интернету. А также получать и отправлять денежные переводы.

На заметку. Если у вас есть почта на Яндексе, то можно и вовсе не регистрироваться. Просто зайдите в свой ящик и нажмите на ссылку «Деньги» вверху.

Как пополнить счет:

- Через банковскую карту;

- Через мобильный;

- Наличными в Сбербанке, Евросети, Связном.

Кроме того, есть и другие способы пополнения: через интернет-банкинг, банковским переводом, другими электронными деньгами, через системы переводов (CONTACT, Юнистрим, Город, Почта России).

Как снять деньги:

- Вывести на банковскую карту.

- Отправить на банковский счет.

- Получить наличными через Western Union и Юнистрим.

Прямо на сайте Яндекс.Денег можно оплатить телефон, интернет, любые квитанции, штрафы ГИБДД, налоги, коммунальные услуги, погасить кредит и много другое.

Еще можно заказать банковскую карту. Тогда вам по почте придет настоящая пластиковая карточка, привязанная к кошельку. Это дает возможность снимать Яндекс.Деньги наличными в банкоматах и расплачиваться ими в обычных магазинах.

А также система позволяет бесплатно открыть виртуальную карту. Это аналог пластиковой карты, но использовать ее можно только в интернете: оплачивать покупки на сайте, где к оплате принимаются карточки (eBay, App Store, Google Play и другие).

Webmoney

Webmoney – крупнейшая система электронных расчетов в России. Оплата услуг, переводы, займы. Вебмани есть не только в российских рублях, но и в другой валюте: доллары, евро, гривны, белорусские рубли, казахстанские тенге.

Принцип работы. Регистрируемся и сразу же получаем номер в системе, который называется WMID. Далее, нужно будет создать кошелек в нужной валюте. Их может быть несколько как для одной валюты, так и для разных. У каждого кошелька будет свой уникальный номер. Вот он и нужен для отправки и получения денег.

К WMID можно прикрепить банковский карту, банковский счет или электронный кошелек из другой системы. А еще можно выпустить виртуальную карту для совершения покупок в интернете.

Управление счетом происходит через сайт webmoney.ru или мобильное приложение. Можно также использовать специальную компьютерную программу Keeper WinPro, но работать с ней сложнее.

PayPal

Принцип работы. Регистрируемся на сайте. Эта процедура сложнее, чем в других системах – нужно указать свои полные данные (ФИО, адрес, телефон и другие). После этого система откроет счет. Он без номера, вместо него будет использоваться указанный при регистрации адрес электронной почты.

Если же вы планируете не тратить, а получать деньги, то зачисляться они будут на внутренний счет в системе. Потом их можно вывести на свой банковский счет.

Управление происходит через личный кабинет на сайте paypal.com или через мобильное приложение.

Qiwi

Qiwi – еще одна популярная в России система. Очень удобна для личного использования. Проста, интуитивно понятна.

Регистрация происходит по номеру мобильного телефона, он и является счетом в системе. Этот счет легко пополнить через платежный терминал, банковской карточкой или с баланса мобильного.

Можно выпустить виртуальную или обычную пластиковую карточку, оплатить прямо на сайте массу услуг (телефон, интернет, игры, кредит и другие), отправить денежный перевод. В общем, делать почти всё то же самое, что и в системе Яндекс.Деньги.

Управление счетом происходит через личный кабинет на сайте qiwi.com или через мобильное приложение.

Как работают системы электронных платежей

Каждая система имеет свои принципы функционирования. Как правило, учредители таких небанковских платежных сервисов вводят свою цифровую валюту (биткоин, DigiCash, вебмони, аккредитивы, сертификаты, E-Gold). Дело в том, что считать электронные денежные средства рублями или долларами незаконно. Фактически пользователи могут надеяться лишь на то, что ЭПС заботится о своей репутации, ведь законодательные гарантии отсутствуют полностью.

Принципы работы разных платежных систем схожи. Учредители проводят эмиссию собственной валюты, после чего организуется облачная финансовая структура, которая включает следующее:

- Официальный интернет портал, через который проводятся транзакции по счетам пользователей и регистрация новых участников.

- Электронные кошельки с данными о том, какой суммой располагает конкретный клиент.

- Онлайн терминалы или шлюзы, через которые осуществляется пополнение кошельков пользователей.

- Некоторые платежные системы создают свою сеть банкоматов или обменных пунктов.

- Обязательно ЭПС должна наладить сотрудничество с финансовым учреждением, через которое будет проводиться конвертация реальных денежных средств в электронные.

Открытие кошелька

Чтобы создать онлайн кошелек, пользователю нужно заполнить анкету, указав личные данные и номер телефона. Стоит отметить, что изначально клиент получает анонимный доступ к платежам в системе, поэтому паспортные данные зачастую не проверяются. Однако для перехода на более высокий уровень и получения доступа ко всем возможностям системы нужно пройти идентификацию. Дополнительно можно привязать к кошельку свою банковскую карту. Такой вариант не предусматривается сервисом PayPal, но в платежных системах Яндекс.Деньги или WebMoney услуга доступна.

Процедура использования электронного накопителя включает следующие этапы:

- Регистрация в выбранной системе.

- Установка специальной программы на ПК (например, WebMoney Keeper и другие).

- Создание виртуального кошелька или нескольких сразу (аналогов валют).

- Пополнение счета.

Как вывести средства

Если приходные и расходные операции с электронными кошельками проводить легко прямо через сайт, то обналичивание имеющихся денег требует помощи финансового учреждения или наличия банкомата. Вывод средств производится на счет, карту или мобильный клиента по реквизитам. Кроме того, допускается использование пунктов приема платежей. В этом случае пользователь должен перечислить деньги на свой кошелек и получить пароль для обналичивания.

Как правило, клиенту для вывода средств с электронного кошелька нужно:

- Иметь аккаунт в ЭПС.

- Уметь правильно пользоваться специальными программами.

- Заранее получить достаточный сертификат (например, формальный или персональный, отдельные виды существуют для обслуживания юридических лиц).

- Иметь на счету нужную сумму с учетом комиссии.

Обналичивание

Современные пользователи, которые не знают, как снять деньги с электронного кошелька, могут применить один из представленных ниже способов:

- Перевод через финансовую организацию с конвертацией в эквивалент нужной валюты при необходимости.

- Возврат неиспользованных средств через ЭПС.

- Перевод юридического лица физическому.

- Постоянное платежное поручение, оформленное в организации-эмитенте.

- Через сервис guarantee.ru.

- Отправка мгновенного перевода себе / другому лицу.

- Использование обменных пунктов.

Абонентская плата с неактивных электронных кошельков

С сентября 2014 года с неактивных электронных кошельков «Яндекс.Деньги» и QIWI списывается ежемесячная абонентская плата. Центробанк РФ признал законным списание платы с неактивных электронных кошельков.

Взимание абонентской платы со счетов неактивных пользователей виртуальных кошельков не противоречит законодательству. Такой ответ на жалобу клиента платежной системы «Яндекс.Деньги» дал исполняющий обязанности начальника главного управления Центрального Банка по ЦФО Владимир Кныш. Владелец электронного кошелька выразил недовольство введённой с сентября платой с кошельков, которыми не пользовались в течение 2-х лет.

В ответе чиновника говорится, что законодательство не запрещает платежным системам взимание платы за неиспользование клиентом электронного платежного средства в рамках заключённого с клиентом договора. Владельцы Яндекс-кошельков, уведомлённые о предстоящем присвоении им статуса неактивного пользователя, имеют достаточно возможностей, чтобы предотвратить списание средств.

Юристы, однако, считают действия платёжных сервисов и решение Центробанка и небесспорными. По их мнению, высока вероятность, доказать в суде, что счёт клиента в платёжном сервисе не является дополнительной услугой, следовательно, введение платы за неё противоречит закону о защите прав потребителей. В похожей ситуации с комиссиями за введение ссудного счёта в банке президиум Высшего арбитражного суда и Верховный суд признали эти комиссии незаконными.

В то же время, эксперты считают, что число исков от возмущённых пользователей кошельков вряд ли будет велико. Причины этому — пассивность пользователей и небольшие размеры спорных сумм. Кроме того, довольно много аккаунтов не идентифицированы, поэтому будет трудно доказать, что кошелёк принадлежит именно истцу.