Что представляет собой франшиза в страховании: виды и условия

Содержание:

- Варианты франшизы в страховании КАСКО

- Франшизы в страховании: обзор предложений

- Главное определение и важные моменты

- Что такое франшиза? Зачем она страховщикам?

- Когда правильно выбрать франшизу?

- Почему КАСКО по кредитным авто более дорогое?

- Дополнительные факторы, влияющие на стоимость

- Важные моменты

- Особенности

- Особенности страхования с франшизой

- Плюсы и минусы страховки с франшизой

- Виды франшизы в сфере страховании

- Можно ли оформить КАСКО с франшизой на кредитный автомобиль

- Виды франшиз

- Что такое франшиза в страховании?

- Условная и безусловная франшиза

- КАСКО с франшизой: плюсы и минусы при страховании авто

- Виды

- Франшизы по КАСКО: какой вариант лучше?

- Недостатки

- Безусловная и условная франшизы в страховании – что это такое и чем они отличаются

- Вывод

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

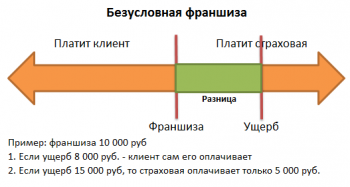

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Франшизы в страховании: обзор предложений

Многие франчайзеры этой сферы предлагают франшизу не только страхования, но и финансов в целом. Мы рассмотрим несколько предложений, положительно зарекомендовавших себя на рынке страны.

Франшиза от СК Югория

Югория работает в сфере страхования с 1997 года. Свою деятельность во франчайзиновой сети компания начала в 2013 году. За это время уже открылось более 60 точек франчайзинга, расположенных в 50 регионах страны.

Условия франшизы от Югории таковы:

- отсутствие паушального взноса и роялти;

- общая сумма инвестиций – от 250 000 рублей;

- окупаемость – 7 месяцев;

- оказывается консультационная поддержка, помощь в обучении персонала;

- продвижение бренда на федеральном и региональном уровнях.

Франчайзи сможет выбрать для себя пакет страховых услуг из 20 разновидностей страхования и правила страхования из 60 имеющихся вариантов.

Франшиза Finance Group

Эта компания предлагает своим франчайзи комплексную франшизу в сфере финансов. Туда входит несколько разновидностей кредитования, лизинг, страхование, переводы и другие направления.

Компания Finance Group работает с 2005 года. Сейчас функционирует более 50 франчайзинговых предприятий по всей стране.

Условия покупки франшизы таковы:

- паушальный взнос – 300 000 рублей;

- дополнительные инвестиции – 200 000 рублей;

- роялти и рекламных платежей нет;

- примерный срок окупаемости – 2 месяца;

- наличие готового бизнес-плана и механизмов работы;

- юридическая, консультационная и бухгалтерская поддержка.

Главное определение и важные моменты

Для сферы страхования франшиза – одно из особых условий в договоре. Оно предусматривает, что страховщик освобождается от выплаты компенсации клиентам, в конкретном размере.

Определённую сумму для условия выбирает сам клиент, она и называется размером франшизы. Нужно присмотреться к основным характеристикам, чтобы было проще разобраться:

- Выгода извлекается по максимуму теми, кто избегает появления страховых случаев.

- Согласно требованиям, допустимо оформление не только на машины, но и на любые другие виды имущества.

- Франшиза часто относится к своеобразному поощрению для водителей с аккуратной ездой.

- Во время ДТП, появляющиеся мелкие повреждения клиент возмещает за счёт собственных средств. Это касается убытков со стоимостью ниже по сравнению с размером франшизы.

Оформление договоров с различными компаниями происходит на разных условиях. Нужно внимательно изучить требования перед тем, как подписывать соглашение. Иначе оно окажется, наоборот, убыточным.

Что такое франшиза? Зачем она страховщикам?

Страховщикам тоже выгодна франшиза. Именно с её помощью они стимулируют водителей ездить аккуратно, полностью избавляются от многочисленных обращений, связанных с причинением мелкого ущерба. Частично перекладывать ответственность на владельца авто выгодно. При этом сам водитель тоже получает бонус – заметно экономит на приобретении полиса. Таким образом, сотрудничество будет взаимовыгодным.

Калькулятор КАСКО

Достаточно небольших подсчётов, чтобы убедиться, насколько франшиза выгодна страховщикам. В среднем на рассмотрение каждого обращения, урегулирование конфликта сторон у компании уходит 2 тысячи. Даже при возмещении несущественного ущерба, например, в тысячу рублей, страховщику придётся выполнять массу действий, вкладывая в этот процесс значительные средства. Оформление мелкого вреда невыгодно для обеих сторон: страховщика и клиента. Франшиза становится оптимальным вариантом.

Когда правильно выбрать франшизу?

Выбирать франшизу следует только при определенных обстоятельствах, которые описаны ниже. При других обстоятельствах использование такого инструмента не является целесообразным решением.

- Уверенность в водительском мастерстве. Если водитель уже много лет сидит за рулем и может похвастаться большим стажем вождения без аварий, то возможно ему стоит задуматься о включении пункта о франшизе в договор. Таким образом можно получить хорошую скидку.

- Наличие свободных средств для выполнения мелкого ремонта. При заключении договора следует помнить, что при минимальных повреждениях начисления страховых выплат не производится. Именно поэтому не лишним будет наличие средств, которые смогут понадобиться на проведение мелких ремонтных работ.

- Отсутствие аварий при действии старого договора. Большое количество страхователей обращается в соответствующие компании и заключает договор, содержащий пункт о франшизе, только в том случае, если до этого они пользовались услугами данной фирмы и не получали выплат. Это приводит к активации своеобразной льготной программы и способствует существенному снижению цен.

Почему КАСКО по кредитным авто более дорогое?

При покупке автомобиля в кредит он будет выступать в качестве залога до погашения задолженности. Но банк не имеет права удерживать ее у себя, соответственно, заемщик может использовать автомобиль по назначению. Финансовые учреждения требуют оформления страховки КАСКО, так как для них она является гарантией надежности на случай невыплаты. Но, тем не менее, полис выгоден и для заемщика. При наступлении страхового случая он не должен будет компенсировать расходы сам – это сделает за него страховщик.

То, что полис КАСКО на кредитные автомобили выходит дороже, объясняется несколькими причинами:

- Банки, пытаясь обеспечить залогу максимальную защиту, стараются установить максимально возможное покрытие с минимумом ограничений.

- Страховые компании нередко сотрудничают с банками, и вносят вознаграждение им в стоимость страховки. Стоимость в этом случае может завышаться примерно на 1-3%. Величина комиссионных отличается в различных банковских учреждениях, но в среднем она составляет 15-50% от величины страховой выплаты. В результате получается не меньше 2% от цены купленной в кредит машины.

- Ограниченная конкуренция в данной отрасли. Выдавая кредит, банк может настаивать на том, чтобы заемщик оформил страховку в конкретной компании или предлагает на выбор несколько страховщиков, аккредитованных в данном учреждении. Для повышения своей выгоды такие страховщики часто повышают тарифы и ставят их выше среднерыночных цен.

Для банка, по сути, не имеет значения, какой полис оформляет заемщик – с франшизой или без нее. Но самому водителю она часто помогает сэкономить. То, будет ли франшиза выгодной и уместной, зависит от многих факторов. Не стоит слепо придерживаться рекомендаций страховых агентов. Лучше проанализировать все самостоятельно, учитывая свои финансовые возможности, стаж и навыки вождения, и таким образом заключить договор, который будет максимально подходящим конкретно в вашем случае.

Дополнительные факторы, влияющие на стоимость

Есть так же и другие характеристики, от которых стоимость франшизы зависит напрямую:

- Место, условия хранения машины.

- Наличие таких конструкций, как противоугонная система, спутниковая навигация, другое подобное дополнительное оборудование.

- Наличие аварий, выплат для компенсации на протяжении последних 1-2 лет.

- Количество лиц, которым доступно управление транспортным средством.

- Возраст и стаж водителя.

Возраст водителей, допущенных до управления, вместе со стажем, больше всего определяет итог по сумме франшизы.

Чем больше лиц допускается к управлению – тем меньше вероятность того, что езда на протяжении длительного времени будет безаварийной. Многие компании увеличивают повышающий коэффициент в два раза, если за руль допускается больше двух человек.

Страховая история так же имеет значение для решения подобных вопросов

Во внимание особенно часто берут один год, предшествовавший оформлению договора. Специалисты смотрят на общее количество аварий, частоту обращения за страховыми выплатами

Чем лучше защищены транспортные средства – тем дешевле будет оформить страховку с использованием франшизы.

Важные моменты

Таким образом, КАСКО с франшизой — это выгода для обеих сторон. Страхователь и страховщик получают своеобразные преимущества

Также такой полис даёт аккуратному водителю скидки на сам страховку, которая увеличивается с каждым годом осторожной езды на дороге

Но как было написано выше, не всем подойдёт такая страховка. Людям с маленьким бюджетом и с маленьким стажем оптимально будет отказаться от неё. КАСКО — это сам по себе дорогой полис, который может позволить отнюдь не каждый.

Поэтому каждый шофёр должен оценить свои возможности, прежде чем оформить подобное КАСКО, чтобы не разориться на ремонте, а чтобы получить скидки.

Особенности

Франшизу следует рассмотреть со всех сторон:

- Во-первых, она значительно экономит время, потому что владельцу транспорта не приходится напрямую обращаться в страховую организацию для того, чтобы получить выплаты за мелкие аварийные ситуации. Такой полис обусловлен тем, что отчасти обязательства перекладываются непосредственно на водителя. Но в качестве вознаграждения он получает скидку.

- Во-вторых, страховые агентства не редко сталкиваются с ситуациями, когда им приходится отдавать большую сумму, чем надо. Например, за разбитое стекло компания должна заплатить тысячу или полторы тысячи рублей, но из-за всей волокиты, агентство отдаёт целых три тысячи. Данный вид полиса даёт возможность избежать подобных моментов.

Страховщик и страхователь не получают совершенно никакой выгоды от составления маленького ущерба. Поэтому франшиза — самый оптимальный и популярный вариант. Он используется во всём мире, так как является идеальным вариантом экономии денег и времени.

Такое страхование обычно составляется так, чтобы большая выгода предоставлялась владельцу авто.

Особенности страхования с франшизой

Страховой договор с франшизой почти ничем не отличается от соглашения, заключенного без этой льготы. С одним нюансом: обязательно в договоре с франшизой прописывается ее вид, а также ее условия.

Размер льготы разный. Он варьируется от 10000 до 75000 тысяч рублей. Клиент страховой компании вправе самостоятельно решить, какой ее размер прописать в договоре. Но всегда действует одно правило: чем выше франшиза, тем дешевле полис.

Положительные и отрицательные стороны страхования с франшизой:

- автовладелец имеет возможность сэкономить при покупке полиса;

- в случае небольшого урона авто не нужно идти в страховую, быстро готовить документы, в случае отказа в оплате обращаться в судебный орган;

- льгота подойдет водителям, имеющим большой опыт.

Отрицательные стороны страхования с франшизой:

в случае нескольких аварий, ущерб по которым будет меньше оговоренной в договоре франшизы, оплата мелкого ремонта будет происходить из кармана автовладельца, стоимость полиса не возвращается, соответственно, идет двойная переплата и за ремонт и за саму страховку.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Виды франшизы в сфере страховании

Вид франшизы в сфере страхования согласовывается до момента подписания официального договора между сторонами. Необходимо также подобрать страховой лимит, который обговаривается компанией и застрахованным лицом по обоюдной договоренности также до подписания договора. Именно он будет определять правила выплаты компенсаций застрахованному лицу при страховом случае.

3.1. Условная франшиза

Компенсация по договору страхования предусмотрена, если её сумма превышает лимит франшизы.

Например, когда речь идёт о сумме в 100 рублей (100%) — условная франшиза может устанавливаться в размере 15 рублей (15%) из рассматриваемых 100. Тогда, если при оценке ущерба выяснится, что он составляет 14 рублей (14%), то он не подлежит компенсации. И наоборот, условный тип франшизы подлежит возмещению полностью — если образованная в результате расчетов сумма превышает границу в 15 рублей (15%).

3.2. Безусловная франшиза

Правила страхования при безусловной франшизе заключаются в том, что компенсируется разница между реальной суммой убытков и установленным в договоре размером франшизы.

Например, если ущерб при автомобильной аварии оценен в 30 рублей, а согласованный между страховщиком и застрахованным лицом размер франшизы по подписанному ранее договору установлен в 10 рублей, то компенсация составит 20 рублей — ровно та сумма, которая образуется после вычета.

3.3. Динамическая франшиза

Предусматривает изменение лимита компенсации в сторону уменьшения на весь срок действия договора по страховке. Больше обращений за компенсацией – меньше сумма возмещения. Когда сумма ущерба достигнет минимума лимита франшизы — выплата осуществляться не будет.

3.4. Временная франшиза

Этот вид страхования с использованием системы франшизы означает, что компенсация не предусмотрена в течении определенного срока. Направлена такая мера для защиты интересов страховщика, например, от случаев искусственного угона автомобиля.

3.5. Агрегатная франшиза

Предусмотрен лимит страховых выплат. При исчерпании их лимита выплаты прекращаются.

В целом, пользоваться франшизой удобно, прежде всего, из экономических соображений

Однако важно учитывать, что несмотря на действующее законодательство, страховщики могут настаивать на кабальных условиях для застрахованного лица. Но, соблюдая формальности, внимательно изучая их, использовать полис страхования с франшизой выгодно, если условия её подобраны корректно, а стиль вождения не относится к агрессивному

Можно ли оформить КАСКО с франшизой на кредитный автомобиль

В первое время после появления франшизы в страховании банки неохотно предоставляли кредиты без полного КАСКО. Только растущая конкуренция между организациями с похожими кредитными продуктами вынудила их идти на уступки. Сегодня большинство автокредитов допускают оформление страховки с франшизой. Нынешняя непростая финансовая ситуация, несомненно, сделает рынок ещё более лояльным к этой опции.

Теперь вы знаете, что такое франшиза в страховании КАСКО. Это интересный инструмент, популярный в мире и уверенно набирающий обороты в России. Он требует вдумчивого подхода и мониторинга предложений страховщиков, но при правильном использовании делает эксплуатацию автомобиля более удобной и выгодной. и решите сами: возможно, КАСКО с франшизой идеально подходит вам.

Виды франшиз

В автомобильном страховании распространены несколько видов франшиз. Каждый из них обладает рядом особенностей, от которых зависит его целесообразность в конкретной ситуации. Разберемся в этих вариантах более подробно.

Условная франшиза

Такой вариант предполагает фиксированную сумму ущерба, в пределах которой страхователь ремонтирует машину самостоятельно, не пользуясь помощью страховой компании. В случае, когда размер ущерба превышает установленный порог, страховщик полностью оплачивает ремонтные работы, а страхователь не принимает в этом финансового участия.

Для примера возьмем полис КАСКО, в соответствии с которым условная франшиза составляет 10 тысяч рублей. Если водитель попадает в ДТП и получает в результате повреждения на 7 тысяч рублей, все работы по восстановлению транспорта будут на нем. Если же экспертное заключение определяет большую сумму, например, 14 тысяч рублей, то всю цену ремонта оплачивает страховая компания.

Хотя такой вариант предполагает выгоду для обеих сторон, на практике он встречается нечасто. Это связано с опасениями страховщиков стать жертвой мошенничества клиентов. Для того чтобы не тратить на восстановление машины свои средства, страхователь может намеренно повышать степень повреждений, чтобы сумма, полученная в результате, была больше установленной франшизы.

Безусловная франшиза

Особенность этого варианта в том, что владелец автомобиля всегда принимает участие в его восстановлении после страхового случая.

Уровень участия самого автовладельца может определяться как в процентах, так и в форме фиксированной денежной суммы.

К примеру, если безусловная франшиза по договору составляет 5 тысяч рублей, это значит, что при каждом страховом случае страхователь будет оплачивать ущерб в пределах этого лимита. То есть, если повреждения оцениваются в 3 тысячи рублей, владелец восстанавливает машину сам. Если же ущерб превышает величину франшизы и составляет, например, 20 тысяч, страховщик оплачивает ремонт в полной мере за вычетом 5 тысяч. То есть, страхователю положено 15 тысяч рублей.

Если величина франшизы считается в процентах, ущерб, который должен оплатить страхователь, определяется установленной долей. К примеру, повреждения были оценены в 40 тысяч рублей. Если франшиза составляет 10%, то 36 тысяч возмещает страховщик компания, а 4 тысячи – сам водитель. При мелком ремонте происходит то же самое. Размер выплаты в данном случае не играет роли, поскольку независимо от этого в восстановлении машины принимают финансовое участие две стороны.

Временная франшиза

Для экономии на полисе КАСКО может использоваться временная франшиза. В соответствии с ней страховка будет действовать только в определенный период, который устанавливается заранее. Так, если машина применяется исключительно в рабочие дни, ее страхование на выходные не имеет смысла. Полис обойдется дешевле, но страховка не будет действовать в определенное время, и если страховой случай наступит именно в эти периоды, страхователь не получит компенсацию. Также речь может идти о страховке на конкретные сезоны, месяцы и другие временные рамки.

Динамичная франшиза

Этот вариант подходит автовладельцам, уверенным в своем мастерстве и имеющим достаточный опыт. Она предполагает учет истории страховых выплат и связывает их количество с величиной страхового покрытия. Таким образом, максимальную компенсацию можно получить при первом наступлении страхового случая, к дальнейшим же эпизодам применяется шкала регресса. То есть. При каждом последующем обращении водителю будет положена меньшая компенсация, нежели в прошлый раз. Понижающая ставка чаще всего составляет примерно 5% для каждого страхового случая.

Что такое франшиза в страховании?

Франшиза – слово французского происхождения, которым в российском правовом поле называют часть страхового возмещения, невыплачиваемую страхователю в случаях, предусмотренных договором страхования. Часть страховки вам просто не отдают. Вот эта часть и называется франшизой.

Чем выше порог франшизы, тем дешевле страховая премия

Чем выше порог франшизы, тем дешевле страховая премия

Основные правила применения франшизы при страховании:

- выбирать вид и размер франшизы должен страхователь (страховщик не имеет права навязывать те или иные условия);

- её присутствие в договоре не является обязательным;

- может устанавливаться либо в конкретной сумме, либо в процентах к граничной страховой сумме, определенной договором, или как процент от стоимости застрахованного имущества (последний вариант чаще всего применяется при автостраховании).

Если после подписания договора страхования вы решите изменить условия франшизы, то имеете право требовать от своего страховщика замены полиса. После наступления страхового случая менять условия страхового возмещения (в том числе и франшизы) нельзя.

Условная и безусловная франшиза

В договоре страхования франшиза встречается часто, но в определенных отраслях. Она бывает двух видов: условная и безусловная. В настоящее время в РФ в основном встречается безусловная форма ограничения. Она является более выгодной для страховщика.

Условная и безусловная франшизы различаются только в вариантах страхового возмещения. Различия видов франшиз в страховании в следующем:

- При условной клиент получает компенсацию за весь причиненный ущерб, если его размер больше суммы ограничения. Максимальный размер возмещения в таком случае ограничен страховой суммой. Если ущерб меньше, чем лимит по договору, клиент возмещает убытки из собственного кармана.

- При безусловной страхователю также полагается компенсация ущерба, если его сумма больше ограничения. Но в таком случае убытки компенсируются за счет разницы между реальным ущербом и ограничением.

КАСКО с франшизой: плюсы и минусы при страховании авто

Фото с сайта ratecredit.net

Оформление подобного вида полиса может стать выгодным предприятием не только для хозяина автомобиля, но и для страховой компании.

Для последней преимущество очевидно: значительная экономия времени и средств при оформлении необходимых бумаг. Ведь подготавливая ресурсы и правовую базу для осуществления выплат в размере нескольких тысяч рублей, компании запускают огромный механизм, обеспечение которого может стать в разы дороже. С КАСКО эта проблема решена, мелкие суммы выплачиваются автомобилистом самостоятельно.

Для хозяев авто подобный вид страховки можете быть как выгоден, так и рискован.

Рассмотрим все условия более подробно.

Франшиза избавляет водителя от частых обращений в компанию

Это очень экономит время, нервы и средства. Мелкие дефекты в районе 1-2 тыс. рублей проще устранить за свой счет, а не ждать инспектора, собирать справки, оформлять выплаты.

Помогает снизить стоимость самого полиса

Аккуратные автолюбители, которые не допускают аварийных ситуаций на дороге, смогут получить достаточно большую скидку на последующее оформление договора. Помимо этого, многие страховщики готовы предложить своим клиентам целые скидочные системы, что позволяет экономить из года в год.

Делает возможным получить скидку на полное КАСКО и защитить автомобиль от угона и уничтожения по выгодной цене

Все дело в том, что не все компании могут предоставить вам в качестве основных услуг защиту от угона или тотала. Зато, оформив полис под большой процент франшизы, вы можете получить данные привилегии как бонус.

Обратите внимание

Большинство страховщиков уверены, что если автовладелец понимает, что определенную сумму ущерба ему придется заплатить из своего кармана, то это делает его более внимательным и аккуратным на дороге.

К минусам оформления КАСКО с франшизой можно отнести тот факт, что если ДТП повторится, то вся финансовая выгода сойдет на нет. Именно поэтому можно сказать, что подобный вид полиса прекрасно подойдет для опытных, внимательных и собранных водителей. Если ваш стаж минимален, то можете присмотреться к другим вариациям КАСКО, которые в изобилии представлены на рынке российского автострахования.

Виды

Франшиза представлена различными вариациями. Помимо двух основных видов, существует еще несколько разновидностей данного явления.

Безусловная франшиза

Этот вид является наиболее распространенным среди страховщиков. Суть такого инструмента заключается в том, что величина выплаты определяется как разница между размером убытков и общей величиной франшизы.

На этапе подписания договора может указываться сумма ущерба, которую страхующая сторона берет на себя. Если размер ущерба окажется меньше данной суммы, то соответствующие выплаты проводиться на будут.

Условная

Она работает по несколько другому принципу. Если рассчитанный заранее размер ущерба не выше размера франшизы, то выплаты производиться не будут. А вот если величина ущерба превысит данный показатель, то выплата проводится в полном размере. Такой вид франшизы является менее популярным среди страховщиков и используется в основном только отечественными компаниями.

Какие еще есть виды?

Ниже представлены менее распространенные виды франшизы, которые также могут использоваться современными страховыми компаниями.

- Динамическая. Так называется разновидность безусловной франшизы, размер которой может варьироваться. Величина данного показателя меняется только в одну сторону — в большую. А это означает, что чем больше происходит страховых случаев, тем меньшую сумму получает застрахованное лицо.

- Льготная. При таком виде франшизы вычет оговоренной суммы из возмещения не производится только в определенных обстоятельствах. Именно в этом и проявляются так называемые льготы.

- Регрессная. Еще одна разновидность франшизы, при которой компания выплачивает застрахованному лицу полную стоимость ущерба. Размер франшизы при этом не вычитается, однако страхователь должен будет вернуть оговоренную сумму страховщику.

- Обязательная. Так называется вид франшизы, при которой условия договора автоматически пролонгируются, если на момент его действия имели место страховые случаи.

Франшизы по КАСКО: какой вариант лучше?

Клиенты могут рассчитывать при заключении договора не только на условную и безусловную франшизы, но и на дополнительные разновидности:

Клиенты могут рассчитывать при заключении договора не только на условную и безусловную франшизы, но и на дополнительные разновидности:

- Льготная.

- Динамическая.

Франшиза динамического типа означает, что наступление каждого нового страхового случая приводит к увеличению выплат.

Первое ДТП не ведёт ни к каким выплатам со стороны компании. При втором с её средств покрывается 50 процентов урона. При третьем компенсация уже достигает 75 процентов. В каждой организации свои условия по данному направлению.

На условную франшизу стоит обращать внимание тем, у кого есть большой опыт безаварийной езды

Недостатки

Любой бизнес связан с некоторыми рисками. Есть они и у страховых компаний. К недостаткам работы в этой сфере можно отнести:

- ограниченность возможностей заключать договора страхования в пределах имеющихся активов (при наступлении страхового случая заплатить придется всем пострадавшим страхователям);

- отсутствие беспроигрышной стратегии расчета тарифов и оценки уровня риска (именно поэтому лучше выбирать франчайзера, давно работающего в этой сфере и имеющего большой опыт);

- низкий уровень доходов населения (снижает спрос и возможность использования страховых продуктов);

- неразвитость сферы страхования в стране;

- практически полное отсутствие долгосрочных вариантов страхования, позволяющих привлечь дополнительный капитал;

- отсутствие доступа к информации об участниках рынка страхования;

- несовершенство законодательной базы.

Все это повышает риски работы в сфере страхования. Но на фоне имеющихся преимуществ они кажутся не такими значительными.

Безусловная и условная франшизы в страховании – что это такое и чем они отличаются

Пороговые значение рассчитываются в разных случаях по разному. Страховщики по-разному подходят к работе с разными типами имущества, потому что учитывают рискованность заключения сделки. Вероятность попасть в аварию на автомобиле заведомо выше, чем потерять квартиру в пожаре. Поэтому в первом случае страховые компании стараются минимизировать суммы выплат – каждая сэкономленная тысяча рублей для них важна, а страховых случаев по стране случается достаточно много.

Условная франшиза в страховании – это…

Модель, по которой компенсация выплачивается в полном объеме, если сумма ущерба превышает пороговое значение, определенное в договоре. Вернемся к примеру с автомобилем. Если, ущерб составит 25 000 рублей, то клиент не получит от страховщика ничего. Но если починка машины обойдется в 40 000 рублей, то компания возместит эту сумму в полном объеме.

Такая модель используется редко, потому что ее разумно применять только в случае с имуществом, не подверженным риском. В договорах КАСКО ее вообще нельзя встретить, потому что автовладельцы в случае аварии стремились увеличить сумму ущерба и стрясти со страховой компании побольше денег. Последним такая практика, разумеется, не нравится. Так условная франшиза в страховании превратилась в инструмент работы с и «безрисковым» дорогим имуществом, например недвижимостью.

Интересно

При этом она выгодна и для клиента, и для страховщика. Первые получают полное возмещение ущерба, если их собственность получила серьезные повреждения, а вторым не приходится придумывать сложные для понимания условия договора и терять лицо в глазах клиента.

Безусловная франшиза в страховании – это…

… модель, по которой страховщик выплачивает разницу между фактической суммой ущерба и установленным пороговым значением. Если рассматривать пример с машиной, то ситуация несколько поменяется и не в пользу клиента. В случае, когда машина получает повреждения на 25 000 рублей, никакой компенсации также не выплачивается. Если сумма ущерба составит 40 000 рублей, то страховщик возместит разницу между ней и оговоренным размером франшизы.

40 000 – 30 000 = 10 000 рублей.

Именно такую сумму получает клиент, когда подписывает договор с безусловной франшизой. С помощью такой модели компании минимизируют выплаты по страховым случаям и избегают рисков, поэтому она встречается чаще всего. Для клиентов она совершенно не выгодна, потому что даже если имущество пострадало очень серьезно, часть ремонта придется оплачивать из своего кармана.

Существует еще одна модель безусловной франшизы в страховании – она отличается от обычной тем, что «сумма невыплат» определяется не фиксированным значением, а процентным соотношением. Такой подход ничем не отличается от неполного страхования, когда вы заключаете договор не на всю стоимость имущества, а на его часть. Снова рассмотрим пример с машиной. Сумма ущерба у нас та же – 40 000 рублей. Размер франшизы – 30%. В этом случае страховщик выплатит клиенту:

40 000 – (40 000 х 0,3) = 28 000 рублей.

Для клиента такая модель выгодна, если имущество не очень дорогое. В этом случае по карману не бьет даже прогрессирующий с ростом ущерба «размер невыплат». Для компаний она не выгодна совсем. Одна из целей включения франшизы в договор – снизить количество обращений по страховым случаям и уменьшить время, затрачиваемое на бюрократическую волокиту. А если клиент может рассчитывать на компенсацию (пусть и не полную) в любом случае, то и требовать ее он будет каждый раз. Поэтому встретить такое условие можно крайне редко.

Изображение с сайта octour.ru

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.