Ответы на любые вопросы

Содержание:

- Потребительский кредит и кредитная карта: что общего и чем отличаются

- Кто такой держатель карты и как понять где он находится?

- Особенности и условия использования

- Лимиты, комиссии и дополнительные возможности неименной карты

- Держатель и владелец карты

- Как защитить реквизиты?

- Как оплатить телефон с карты?

- Отличия держателя от владельца

- Различные виды карт, как понять кто их держатель, и кто владелец счетов

- Как получить

- Кому пригодится неименная карта

- Ссылки[править | править код]

- Правила безопасности пользования кредиткой

- Пластиковые карты, какие преимущества

- Что такое CVC и CVV код?

- Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

- Держатель карт. Кто это?

- Заключение

Потребительский кредит и кредитная карта: что общего и чем отличаются

Первый вопрос, когда сравниваешь два банковских продукта: “Кредитная карта — это кредит или нет?” Конечно, да. Кредитка – это вид банковского кредитования.

И тот, и другой предполагает пользование средствами кредитного учреждения. Поэтому у некоторых граждан, которые крайне негативно относятся к жизни в долг, такая же реакция распространяется и на кредитные карты. Но есть существенные отличия, которые помогают кредитке все больше и больше отвоевывать рынок у потребительских кредитов. Рассмотрим их подробнее:

- Неоднократное возобновление кредитной линии без посещения банка и нового сбора документов.

- Наличие льготного периода, когда пользование кредитом – совершенно бесплатная услуга, т. е. вы просто возвращаете долг через определенный период времени без процентов.

- Возможность пользования деньгами банка при оплате покупок на любую сумму, даже самую минимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (опасайтесь комиссий!)

- Не требует залога и поручительства.

- Дополнительные привилегии держателям карточек. Например, кэшбэк.

- Погашение долга одним платежом или по частям – решать заемщику.

Кто такой держатель карты и как понять где он находится?

Что же означает понятие держатель карты. И являетесь ли вы полноценным владельцем карты, которая иметься у вас на руках?

Для начала обращаем внимание, что на любого рода пластиковых картах обязательность есть определительные обозначения:

- Номер карты состоящий и 16 цифр.

- Срок действия карты.

- Контрольный код банка.

Использование карты предполагает наличие пин-кода для авторизации. Имея все эти данные по карте, вы можете пользоваться средствами, находящимися на счете, к которому прикреплена карта, но являетесь ли вы держателем данного пластики.

Держатель карты – это физическое или юридическое лицо, которое имеет право использовать пластиковую карту, для проведения финансовых операций, в течении определенного срока годности карт.

Каждый гражданин должен понимать разницу между словом держатель и владелец.

В случае с пластиковой картой, вы, являетесь держателем карты, что подтверждается именем и фамилией выбитыми на кате, если она именная или договором открытия карты. Владельцем карты, является сам банк, который предоставил вам карту на определенный срок в использования.

Здесь не нужно путать понятие владелец карты и владелец счета.

Владельцем счета, который прикрепляться к карте, является не посредственно клиент, но карта принадлежит финансовой организации. Исходя из понимания разницы между держателем карты и владельцем счета рассматривают несколько вариантов пластиковых карт:

- Персонализированные карты – те, на которых находиться имя держателя и фамилия.

- Не персонализированные карты без именных обозначений, информация о держателе прописывается в договоре выпуска карты.

- Дополнительные карты.

Особенности и условия использования

Условия выпуска и обслуживания моментальных карт

В зависимости от потребностей клиента, неименная карта Сбербанка Моментум, несмотря на некоторые ограничения, может быть более выгодной. Использовать карту можно практически для всех целей:

- Оплатить за услуги в устройствах самообслуживаниях, банкоматах.

- Использовать сервисы Мобильный и Интернет-банк.

- Подключить автоматические платежи.

- Переводить средства на счета дистанционно.

- Предложения и акции от компаний MasterCard и Visa.

- Использовать бонусы Спасибо (если вы хотите узнать, как расплатиться бонусами Спасибо — читайте нашу статью).

- Оплачивать покупки за границей (кроме Momentum МИР).

Основные требования к клиенту выражается в порядке выдачи.

Карточки мгновенной выдачи относятся к не персонифицированным платежным инструментам — на ней не наносится фамилия и имя держателя

Поскольку для ее оформления достаточно паспорта, получить продукт сможет гражданин, которому свыше 14 лет. Процедура оформления выглядит таким образом:

- Посетить офис Сбербанк.

- Заполнить стандартный бланк, содержащий информацию о клиенте. Предъявить паспорт.

- Подписать договор УДБО.

- Получить карточку.

Операция занимает порядка 10-15 минут. Сама неименная карта Сбербанка (на фото можно посмотреть детально) содержит все основные параметры: логотип платежной системы, номер, дату выдачи, поле для подписи, электронный защитный чип.

Тарифы на выпуск и обслуживание дебетовых карт MasterCard Standard “Momentum” и Visa Classic “Momentum”

Тарифы на выпуск и обслуживание дебетовых карт МИР Momentum

Единственное чего на ней нет – инициалов пользователя. Это единственное отличие от обычных продуктов. Также отличием может выступать количество знаков в номере пластика. Сколько нанесено цифр зависит от системы. Обычно, номер состоит из 16 или 18 знаков. Реже – из 20.

Лимиты, комиссии и дополнительные возможности неименной карты

Неименная карта Сбербанка (сколько стоит ее обслуживание описано выше), предусматривает взимание комиссии за некоторые процедуры:

- Положить деньги через иное финансовое учреждение — 1,25%.

- Снятие денег в отделениях и банкоматах территориального банка, где открыт счет, — без комиссии (0,5% при превышении лимита).

- Обналичивание в других территориальных или дочерних банках, а также в других — 0,75%.

- Снятие средств через банкоматы другого региона или банков — 0,75%.

- Получение информации о процедурах со счетом (10 последних): 15 рублей.

- Получение отчета по карточному счету на домашний адрес по почте: 150 рублей за год. Бесплатно – при отправке на электронный адрес или выдаче в отделении.

Требования к клиенту при оформлении неименной карточки

Карточка мгновенной выдачи имеет ограничение по списанию средств со счета на сутки — до 50 тыс. рублей. При обналичивании лимит в месяц составляет 100 тыс. рублей.

Пополнить карточку можно несколькими вариантами:

- Внести через кассу Сбербанка или банкомат наличные.

- Перевести с другой карточки банка-эмитента через банкомат, Сбербанк Онлайн, Мобильный банк.

- Внести через терминал.

Чтобы повысить степень защищенности, карта Моментум неименная (Сбербанк) подключается к Мобильному банку.

В этом случае клиент сможет контролировать остаток и операции, что позволит своевременно выявить воздействие мошенников. Также можно настроить такие способы контроля:

- Получение СМС после осуществления любого списания со счета (перевода, оплаты, обналичивания).

- Получение ежемесячного отчета на электронную почту. Нужно запросить его в отделении.

- Формирование отчета самостоятельно за любой период в Кабинете в Сбербанк Онлайн.

- Запросить подробную информацию в Контактном Центре у оператора.

Для оформления карточки Momentum потребуется только паспорт

В каких случаях выгоден такой пластик? Когда срочно требуется оформить платежный инструмент. Если пластиком не пользуются постоянно, а он нужен больше для подстраховки, и нет необходимости переплачивать за более дорогую традиционную карточку.

Держатель и владелец карты

Бывает так, что владельцем и держателем платежного средства выступают разные люди. Владельцем можно назвать как раз того человека, на которого оформлен карточный счет. Он несет полную ответственность за совершаемые по нему операции.

Но бывает так, что держателем становится не владелец карточки. Например, все банки допускают выдачу к основным картам дополнительных. Причем часто их выпуск и обслуживание проводятся бесплатно.

Владелец основной карты выпускает дополнительные и передает их в пользование своим близким. Эти платежные средства будут иметь один счет, принадлежащий ключевому владельцу, но держатели у них могут быть разными.

Как защитить реквизиты?

Может, стереть код безопасности с карты? Или заклеить чем-нибудь?

Можно, но лучше не надо. С точки зрения платёжных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

А как защитить?

Выпустите дополнительную карту для интернет-покупок, а на основной карте отключите операции в интернете.

В ОАО Белинвестбанк Вы можете открыть до десяти дополнительных карт. Заказать карты можно как через отделение:

Так и через Интернет-банкинг:

Платите везде с дополнительной карты, а основную храните в безопасности.

Смс-оповещение подключать?

Обязательно! Смс-сообщение можно подключить как в Интернет-банкинге, так и через отделение банка.

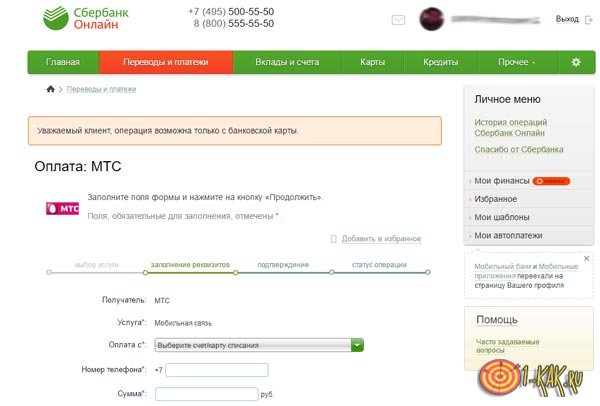

Как оплатить телефон с карты?

Легкость оплаты различных сервисов – один из важнейших плюсов безналичного расчета. Еще каких-нибудь десять лет назад для того, чтобы пополнить счет мобильного телефона, нужно было тратить свое личное время на поиски офиса оператора сотовой связи, который вовсе не обязательно находился в шаговой доступности.

Перевод денег на счет в отделениях других операторов неизбежно сопровождается комиссией. Кроме того, режим работы отделений вовсе не дружелюбен к работающим людям.

Технологии современного безналичного расчета позволяют значительно упростить процедуру пополнения счета мобильного:

- Через банковский терминал. Вставив карту в банкомат, можно без труда перевести деньги куда угодно, в том числе и на сотовый. Последние модели устройств отличаются интуитивно понятным интерфейсом, чтобы снизить порог доступа для пенсионеров;

- На сайте. Все без исключения банки и платежные системы имеют страницу в интернете, где владелец счета может регулярно осуществлять мониторинг за состоянием финансов, а также осуществлять переводы средств. Как правило, для пополнения мобильных есть специальные кнопки на сайте. Особенно облегчает процесс наличие функции автоплатежа, когда счет будет автоматически пополняться с указанной регулярностью.

- Через приложение на самом телефоне. Сегодня кинуть деньги на смартфон можно даже на самом устройстве. Необходимо для этого лишь установить приложение банка и иметь стабильный доступ в Интернет.

Один из самых частых запросов, которые задают пользователи поисковых машин – «card holder как на карте, что это». Теперь и вы знаете ответ на этот вопрос. Это буквы с вашем именем и фамилией, написанные на лицевой стороне карты латиницей.

Видео про заполнение реквизитов при онлайн-платежах

В данном видеоуроке Артем Власов объяснит и покажет, как оплатить быстро и легко любые платежи с помощью карт VISA и Master Card, куда там вписывать данные «card holder»:

Отличия держателя от владельца

Если открыть договор банковского обслуживания, в разделе терминов имеется понятие «держатель карты». Оно раскрывается следующим образом — физическое лицо, на имя которого произведен выпуск пластика, получившее право пользования в соответствии с договором. Иными словами, держатель карты это тот, на чье имя пущен банковский продукт.

При дальнейшем изучении договора, можно увидеть фразу о том, что карта является собственностью банка, и выдаются держателю во временное пользование. Исходя из этого можно предположить, что банк, выпустивший пластик, является ее прямым владельцем, а субъект, которому она передана — временным держателем или пользователем. Временным, потому что у каждого пластика имеется ограниченный срок действия. Чтобы ее перевыпустить, необходимо обратиться в банк.

Различные виды карт, как понять кто их держатель, и кто владелец счетов

В случае с персонализированными или именными картами клиент банка является держателем данной карты на срок от 1-го до 3-х лет, он владелец счета.

- Не персонализированные карты – являются собственностью банка, клиент будет держателем на определенный срок, он не обязательно является владельцем счета.

- Дополнительные карты – карты, прикрепленные к одному счету с разными цифровыми кодами, и разными держателями.

Важно: дополнительными и не персонализированными картами нельзя расплатиться в интернете, и воспользоваться доступом к личному кабинету и счету

Обратить внимание: дополнительные карты используются для корпоративных целей, и в кругу семи, когда к одному счету прикреплено несколько карт, с помощью которых можно расплачиваться за товары и снимать наличные

Владелец счета может устанавливать определенные лимитные ограничения на каждую из своих дополнительных карт.

Как получить

На оформление потребуется не более 10 минут:

- придите в любое отделение Сбербанка;

- предъявите паспорт;

- подпишите договор;

- заберите пластик.

Условия предоставления

- Достаточно постоянной или временной регистрации в России.

- Возраст держателя от 14 лет.

Оформить онлайн

Дебетовая карта Моментум от Сбербанка выдается всем на общих условиях в любом отделении без оформления через интернет.

Оформление онлайн также доступно для кредитной Momentum.

Требования к держателям кредиток более строгие, чем у дебетовых:

- от 21 до 65 лет;

- российское гражданство;

- регистрация в РФ.

Действующие клиенты Сбербанка могут претендовать на льготную кредитную Momentum с пониженной процентной ставкой.

Кому пригодится неименная карта

Главным образом неименную карту оформляют, когда нужно срочно сделать онлайн-платёж или денежный перевод, но не хочется «высвечивать» в интернете свою основную карту. В таком случае можно быстро оформить неименной пластик, активировать его, пополнить на желаемую сумму и совершать запланированные действия.

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименная карта также понадобится тем, кто не планирует постоянно пользоваться кредиткой, поэтому нет никакого резона оплачивать карту высокого уровня. Например, для оформления визы потребуется выписка карточного счёта. И если нет именной карты, то выписку можно получить в отделении банка, открыв и пополнив мгновенную карту, поскольку счёт в отличие от само́й карты является персонифицированным.

Ссылки[править | править код]

- ↑ 1 2 Что такое CVV и CVC? (неопр.). ПрофБанкинг, Высшая банковская школа. www.profbanking.com (10 января 2015). Дата обращения: 22 октября 2019. Архивировано 3 апреля 2019 года.

- ↑ За что не любят CVV и 3D Secure. И почему разработчик не виноват. Разбор (неопр.). dev.by. Дата обращения: 5 декабря 2020.

- ↑ Кирилл Иртлач. Американский банк тестирует карты с динамическим CVV2-кодом (рус.). ITC.ua (1 января 2019). Дата обращения: 22 октября 2019. Архивировано 1 января 2019 года.

- ↑ Такого нет ни у кого: Гороховский рассказал о динамическом CVC2 для карт monobank (рус.). Finance.ua (11 июня 2019). Дата обращения: 22 октября 2019. Архивировано 11 июня 2019 года.

- ↑ CVV2/ CVC2 / CID – код банковской карты (рус.). Банкирша.ком (18 сентября 2019). Дата обращения: 22 октября 2019. Архивировано 1 октября 2018 года.

Правила безопасности пользования кредиткой

Если вы стали обладателем кредитной карточки и хотите пользоваться ей и не испытывать проблем, следует помнить элементарные правила безопасности, выполнение которых не доставит неудобств:

- Когда вы осуществляете операции по карте, необходимо скрывать от посторонних номер карты и ПИН-код.

- Большинство пользователей кредитных ресурсов убеждены, что если они держат в тайне ПИН-код, то их денежные средства находятся в сохранности и неприкосновенности. Конечно, это важная процедура, но, к сожалению, ее недостаточно для полной гарантии. Мошенники с опытом могут получить доступ к карте, даже без PIN-кода. Помните, что любые данные о карте категорически запрещается давать переписывать третьим лицам. Также нельзя говорить номер своей карты. Если мошенники узнают эти данные, они могут осуществлять операции и без пин-кода.

- Если вы делаете покупки через интернет, осуществляйте операции, лишь на проверенных сайтах, следите, чтобы сайт использовал https-протокол для финансовых транзакций.

- Если вам требуется снять деньги в банкомате, соблюдайте некоторые правила безопасности. Во-первых, не снимайте деньги в темных и безлюдных местах. Во-вторых, подходя к банкомату, посмотрите на его состояние. Нет ли на нем дополнительных камер. Не имеется ли в приемнике или клавиатуре каких-либо накладок.

Пользуйтесь банковской картой бережно и сделайте все возможное, чтобы предотвратить ее компрометацию. В случае потери или кражи кредитки сразу позвоните оператору и заблокируйте ее, после чего отправляйтесь в банк для написания заявления. Если вы подразумеваете, что какие-либо данные вашей карты, составляющие банковскую тайну, стали известны третьим лицам, незамедлительно проинформируйте об этом банк.

Пластиковые карты, какие преимущества

Держатель карты от Сбербанка, который обладает именным пластиком, может совершать самые разные финансовые операции, вплоть до международных переводов без непосредственного посещения банка.

Банк, как владелец, карты может принять определенные меры ограничения, ввиду самых разнообразных мошеннических действий, и заблокировать карту. В таких случаях, вам необходимо найти отделения банка, и пройти повторную идентификацию и разблокировать карту.

Отметим: блокировка карты является мерой безопасности, которую использует банк, для защиты ваших счетов в случае утраты или кражи пластика.

Для ясного понимания разницы между владельцем и держателем карты необходимо понять суть того, что: при утрате карты, или ее краже вы приходите в банк и получаете новую карту, которую привязывают к счету. Сам пластик, который могут найти посторонние люди, является собственностью банка, и никак не принадлежит клиенту банка.

Всем клиентам при открытии карточного счета необходимо четко понимать, что по истечению срока использование они должны вернуть карту банку, и получит в замен новую. Все цифровые обозначения на карте меняются, но банковский счет к которому она прикреплена остается прежним и принадлежит клиенту.

Удобством пластика можно считать возможность совершения оплаты через терминал, не зависимо от того какому банку принадлежит ваша карта. Как ее держатель можете отплатить покупку через любой терминал, для этого благодаря выпуску пластиковых карт, была создана целая система платежей во всем мире.

Каждый банк, как непосредственный собственник карт, имеет определенное количество комбинаций цифр, которое он использует, как для обозначения карточного счета – 16 цифр, так и для СVV кодов.

Благодаря зашифрованным цифровым комбинациям, которые находятся на намагниченной, черной полоске на карте, и проводиться мгновенная оплата товаров, независимо от характера терминала. Платеж кодируется в единой платёжной системе, и перенаправляется в тот банк, которому принадлежит ваша карта.

В заключении скажем, что вы, как клиент Сбербанка являетесь полноправным владельцем счета, на котором хранятся ваши деньги, а карта будет только ключом к использованию собственных средств, и является собственностью банка издателя.

Что такое CVC и CVV код?

Если говорить понятыми пользователю словами, то данный набор цифр — это трёхзначный код проверки подлинности карты платёжной системы. В редких случаях изготовители, стараясь увеличить степень её защиты, добавляют ещё одну, четвертую цифру. Эти комбинации призваны гарантировать дополнительный порог защиты при совершении владельцем приобретений через интернет-сайты.

Наличие аббревиатур делает процедуру применения карты сторонними лицами, не прошедшими прямой процесс авторизации, практически невозможной. Естественно, что ни одна, даже самая современная и высокая защитная функция не может превзойти человеческую мысль, и полностью исключить риск мошеннических взломов нельзя. Однако, не имея на руках конкретной карты, преступнику будет очень сложно снять с неё деньги.

Сегодня все финансовые организации, предлагающие своим клиентам такую услугу, используют секретный код банковской карты и наносят его при изготовлении.

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

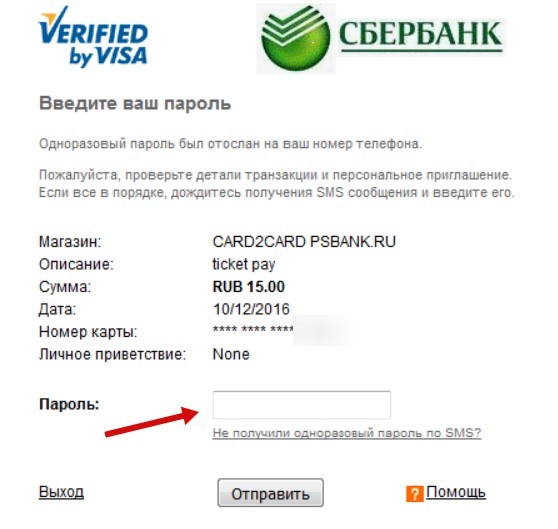

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь – перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден – конечно же с ним. Но при определенных условиях, а точнее, при одном из них – магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Держатель карт. Кто это?

Если вы загляните в договор банковского обслуживания (ДБО) физических лиц любого банка, то в разделе «Термины, применяемые в договоре» напротив термина «Держатель карты» вы увидите примерно такое определение: физическое лицо, на имя которого выпущена карта, получившее право на пользование картой в соответствии с настоящим ДБО (выдержка из УДБО ПАО Сбербанка). Если совсем просто, то держатель банковской карты – это лицо, на имя которого банк выпустил карту.

Далее по тексту договора вам обязательно встретится фраза (анализируем тот же УДБО): Карта является собственностью банка и выдается держателю во временное пользование.

Получается, что банк-эмитент, выпустивший карту, является её владельцем (или собственником), а тот, кому её выпустили – является её временным держателем или пользователем. Почему временным? Потому что карта действует ограниченное количество лет, а вот перевыпустить её на новый срок или нет – будет решать банк.

Таким образом, говорить, что вы являетесь владельцем карточки, некорректно.

Напротив, если вы открываете в банке счёт, то вы будете являться владельцем счёта. Так, согласно статье 846 ГК РФ «Заключение договора банковского счета», банк не вправе отказать в открытии счёта, совершение операций по которому предусмотрено законом и на условиях, согласованных сторонами. Также по договору банковского счета (статья 845 ГК РФ) банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При этом банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Все перечисленные выше операции можно проводить и с банковской картой. Собственно, она является удобным инструментом (ключом) для доступа к деньгам на счёте клиента (карточном счёте). В чём отличие карты от карточного счёта смотрите здесь.

Заключение

Мы сделали еще один шаг в мир современного человека – кредитные карты. Несут они добро или зло? На этот вопрос не будет однозначного ответа. Знаю только одно, неконтролируемое использование карты может привести к плачевным последствиям. В руках грамотного человека этот финансовый инструмент будет настоящим помощником.

Есть ли у вас опыт использования кредитки? Для вас она добро или зло? Буду рада почитать комментарии. Сама пользуюсь кредитной карточкой уже много лет. Я всегда четко планирую свои расходы и вовремя погашаю кредит. Поэтому до сих пор удается пользоваться деньгами банка бесплатно. Чего и вам советую.