Как перестать тратить деньги впустую: советы для заядлых транжир

Содержание:

- Учимся контролировать траты: пошаговая инструкция

- Почему я считаю, что деньги надо тратить сегодня

- Причина транжирства №1: Игнорирование реальных потребностей

- Заплатите по обязательным платежам

- Займитесь самообразованием

- Как противостоять импульсивным тратам

- Правильное ведение бюджета

- Путешествуйте

- Расчеты по тратам

- Как начать копить деньги и не тратить их: пошаговая инструкция

- Как откладывать деньги на квартиру или дом

- Почему мы много тратим?

Учимся контролировать траты: пошаговая инструкция

Лучшим инструментом, который поможет взять под контроль расходы, является семейный бюджет. Предлагаю вам таблицы, которыми я пользуюсь. Они касаются не только трат, но и доходов. Чтобы вы могли редактировать под себя таблицы, их надо сохранить на своем Google Диске. Для этого в меню нажмите “Файл” и “Создать копию”.

Для целей нашей статьи я выделила 4 основных шага, которые помогут взять под контроль именно расходы.

Шаг 1. Наблюдаем за расходами

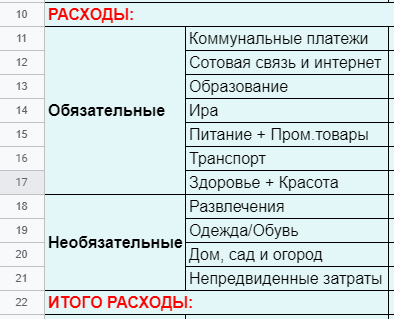

Это предварительный этап. Цель – четко понять, куда и сколько мы тратим. Придется набраться терпения и ежедневно записывать все свои расходы в течение минимум одного месяца. Разбейте траты на категории, которые занимают большую долю в вашем бюджете, например: продукты питания, коммунальные услуги и пр. Если на алкоголь, сигареты, бизнес-ланчи вы тратите много денег, то выделите их отдельно. Пример такой таблицы вы можете увидеть .

В моей семье раздел с расходами выглядит следующим образом.

Поясню некоторые статьи:

- Статья “Ира” – это расходы на старшую дочку. Она учится в Москве в университете, пока мы оплачиваем ее жизнь там. Это существенная сумма для нашего бюджета, поэтому мы ее выделили отдельной строкой.

- Статья “Непредвиденные траты” – невозможно все учесть заранее. В 1-й месяц эта статья может и не понадобиться, но в последующем советую ее добавить. У нас она составляет 10 % от суммы всех расходов.

Шаг 2. Оптимизируем затраты

Сопоставляем полученную итоговую сумму с доходами. Идеальный вариант – положительная разница между доходами и расходами. Она означает, что вы имеете свободные денежные средства и можете их потратить на инвестиции, крупные покупки и прочие радости жизни.

Но даже тем, кто имеет положительное сальдо, и в обязательном порядке тем, кто получил отрицательное число, рекомендую провести оптимизацию затрат. Проанализируйте каждую статью расходов, определите, на чем можете сэкономить в следующем месяце. Например, смените тариф у сотового оператора или вместо бизнес-ланчей берите обед из дома. Чем подробнее вы записывали расходы, тем быстрее вы найдете “черные дыры”, в которые уходят деньги.

Шаг 3. Планируем расходы

По каждой статье прописываем план на следующий месяц. Большинство сумм я заполняю сама. Но обязательно спрашиваю всех членов семьи, что им надо из тех покупок, которые могут оказать существенное влияние на бюджет. Например, муж собирается пройти ТО автомобиля, дочка едет с классом на экскурсию и сбор денег на нее планируется в предстоящем месяце.

Определяем финансовые цели, которые хотим достичь за счет оптимизации затрат, и включаем суммы на их достижение в расходы. Пример таблицы смотрите . В нем в качестве целей обозначены “Инвестиции” и “Отпуск”. Это значит, что все сэкономленные средства пойдут на эти статьи.

Шаг 4. Следим за выполнением плана

Далее работа по контролю за расходами будет заключаться в следующем: на начало каждого месяца пишем плановые значения по статьям, в течение месяца заполняем графу “Факт”, в конце месяца анализируем результаты и проводим оптимизацию.

В результате такой несложной работы мы в любой момент времени знаем, сколько и куда потратили денег. А настроенные формулы после каждой операции автоматически подсчитывают итоги.

Почему я считаю, что деньги надо тратить сегодня

Завтра всё будет дороже. Никто не застрахован от ситуации, в которой сегодня товары — по одной стоимости, а завтра — на 10% дороже. А послезавтра — ещё на 5% подорожали. Пока я накоплю на что-то крупное, оно вырастет в стоимости. Так я буду копить на телефон или новую вещь годами. А потом мне такая устаревшая вещь уже будет не нужна. Я не хочу мучиться в ожидании, когда же мне хватит денег на нужное.

Произойдёт деноминация. Вспомните те жуткие времена, когда в стране просто решили зачеркнуть три нуля на каждой купюре и в результате каждая накопленная 1000 ₽ стала 1 ₽. И какой смысл был откладывать и к чему-то стремиться, если деньги стали ничем? Лучше я побалую себя сегодня, чем через несколько лет буду плакать от того, что мои сбережения превратились в пепел.

Мошенники и грабители не спят. Постоянно попадаются на глаза кричащие заголовки о том, что у кого-то вырвали сумку с зарплатой, украли деньги со счёта или обманули при создании вклада. Люди копили эти деньги, а в один момент остались без них. Дела заводят, но суммы возвращаются к владельцам очень редко. Я не хочу стать жертвой грабителей. Лучшая защита от них — не иметь таких сумм, которых было бы жалко лишиться.

Не хочу работать, если не трачу. Пару раз я честно пыталась накопить денег на что-то нужное. Откладывала с зарплаты, берегла эти деньги. И поняла, что на любимую работу ходить не хочу. А смысл? Всё равно деньги пройдут мимо меня и будут лежать на счёте, откуда брать нельзя. Мотивации работать ради цифр на экране нет совершенно.

Портится настроение, если не могу себе позволить покупку. Когда я вижу новую обувь, одежду или вещь, которую хочу, но не покупаю, настроение портится надолго. Я вижу то, что я хочу. Потом этого может не быть или оно станет дороже. У меня есть на это деньги. Почему я не могу купить? Я не готова жертвовать своим моральным состоянием сейчас ради каких-то мифических целей в будущем.

Не умею экономить и откладывать. Нет смысла себе врать. Я не умею экономить. Предпочитаю вещи дороже, но качественнее. Я хочу питаться вкусно, радовать себя уходом и отдыхать там, где мне комфортно. Я честно не понимаю, в чём смысл покупки масла на 50 ₽ дешевле, если его невозможно есть.

Не хочу жить завтра — вдруг меня завтра уже не будет. Самая главная причина кроется в этом. Вдруг меня завтра собьёт машина? И зачем я тогда копила на отдых в Турции или машину? Мне намного проще жить в кредит или сидеть до зарплаты на дошираках после крупной покупки, чем со сберегательным счётом.

Мой вывод прост — деньги нужно тратить. Иначе зачем их зарабатывать? Ведь здорово, когда видишь сумму на карте и можешь позволить себе зайти в магазин, купить то, что хочется сейчас. Это сильная положительная эмоция, которая помогает любить работу, заряжает энергией, даёт стимулы добиваться большего. А если что-то случится, то буду решать по факту.

Тратить и получать много кэшбэка

Калькулятор дебетовых карт

Причина транжирства №1: Игнорирование реальных потребностей

Вы не удовлетворяете свои потребности напрямую, а пытаетесь заполнить внутренние пустоты с помощью эмоций, которые испытываете во время шоппинга. Когда речь идет про шопоголизм, стоит понимать, что зависимость у человека не от покупок, а от того, как он себя при этом чувствует.

Кому-то не хватает заботы, понимания и поддержки, кому-то одиноко, и он нуждается в любви и внимании, кто-то не ощущает себя нужным, важным, ищет признания, похвалы, стремится к власти и определенному социальному статусу. Именно поэтому так сложно остановиться и прекратить транжирить деньги на то, что временно приносит облегчение, утешает, отвлекает, радует и косвенно компенсирует ощущение собственной значимости.

Рекомендации:

Первый шаг к исцелению — это признаться себе, что проблема существует. Прекратить бегать от себя, прятать свои потребности, подавлять свои истинные желания. Набраться смелости и встретиться с той частью себя, которая может быть вам неприятна, дать ей право на жизнь, познакомиться с ней поближе. Когда мы перестаем отвергать что-то в себе, обесценивать свои нужды, какими бы они ни были, признаем, что все это часть нашей личности и это нормально, мы начинаем ощущать больше внутренней силы и опоры на себя.

Помогающие вопросы:

- Что мне на самом деле сейчас нужно? Чего я хочу?

- Каких эмоций мне не хватает? Где, как и с кем я могу их получить (кроме покупок)?

- Какие изменения я давно откладываю?

- Какая сфера жизни нуждается в моем внимании и заботе?

Другой не менее важный шаг — научиться прощать и принимать себя разного: и того, кто совершает правильные поступки, и того, кто ошибается, наступает на те же грабли.

Часто после очередной траты человека захлестывает жгучее чувство вины и стыда, а затем накрывает гневом и потоком самокритики. Находясь в таком состоянии, вы более склонны к необдуманным действиям, которые помогут скрасить неприятные переживания, отвлечь вас от тяжелых мыслей. Самосуд порождает замкнутый круг, застревание в негативе, а принятие своих поступков, понимание их мотивов, сочувствие и милосердное отношение к себе помогают перейти к поиску решений проблемы.

Заплатите по обязательным платежам

Как только вы получаете деньги, надо сразу откладывать на платежи по обязательствам. Они есть у практически у каждого взрослого человека, я их ниже прокомментирую по отдельности.

Обязательные платежи – это такие, которых вы не можете избежать. Например, вы не можете не платить за коммунальные услуги, иначе вас выселят из дома. Вы не можете не платить по своему кредиту, иначе банк пошлет к вам коллекторов.

Кредиты

Если у вас есть любые долги, вы должны точно знать, какую сумму по ним надо ежемесячно выплачивать. И сразу эту сумму откладывать, чтобы избегать проблем и сложностей.

Если вы думаете, что после оплаты кредита вам не на что будет жить – обратитесь в банк и скажите об этом банкирам. По долгосрочным кредитам, таким как ипотека, банк обычно может снизить процент и продлить срок. Или каким-то иным образом пойти вам навстречу.

Банк хочет, чтобы вы платили. Пусть в меньших объемах и дольше, но платили.

Коммунальные платежи

Плюс коммунальных платежей в том, что их объем почти всегда известен заранее. Когда вы год проживете в квартире или в доме, вы будете знать, сколько в среднем надо платить летом и сколько – зимой, когда включено отопление.

Отложите нужную сумму на коммунальные платежи, чтобы «забыть» о ней и не беспокоиться.

Капитальный ремонт

Его сумма вообще не меняется. Вы можете не только заранее выделять эту сумму из зарплаты, но и настроить автоплатеж на своей банковской карте. Тогда деньги будут перечисляться на капремонт автоматически и без вашего участия.

Плата за интернет и мобильную связь

Я плачу за интернет и мобильную связь 750 рублей в месяц. У меня фиксированный тариф, по которому я получаю 500 минут для звонков и 500 бесплатных СМС, мне этого хватает вполне.

Если у вас аналогичная фиксированная сумма – сразу выделите ее из своей зарплаты, чтобы заплатить. Или настройте автоплатеж, как в случае с капитальным ремонтом.

Если расходы на интернет и связь не фиксированные – зайдите в личный кабинет на сайте своего оператора и посмотрите, сколько вы обычно тратите трафика и как долго разговариваете с людьми. И отложите нужную сумму.

Всё, с обязательными платежами закончили. Это были их основные категории, если у вас есть еще какие-то обязательные платежи – тоже «обеспечьте» их деньгами при первой же «получке».

Займитесь самообразованием

Однажды одного известного бизнесмена и предпринимателя спросили: «На что лучше потратить деньги»? Ответ многих удивил. Он сказал, что лучше всего вложить деньги в себя. То есть займитесь самообразованием.

Чаще посещайте различные тренинги, курсы и семинары, которые имеют отношение к вашей работе или увлечениям. Читайте больше литературы. Это самые выгодные инвестиции, которые только можно сделать.

Полезные обучающие курсы:

- Викиум >>> — улучшение производительности мозга и развития познавательных функций: внимания, памяти, мышления с помощью когнитивных онлайн-тренажеров и специализированных курсов: Идеальный русский, Мышлений Шерлока, Профайлинг, Скорочтение, Детоксикация мозга, Мнемотехники, Критическое мышление, Думай как предприниматель и другие.

- 4Brain >>> — обучение надпрофессиональным навыкам XXI века (soft skills): Сторителинг, Скорочтение, Мнемотехники, Изобретательство, Построение отношений, Психорегуляция, Русский язык, Профайлинг, Тайм-менеджмент, Непрерывное обучение, Самопознание, Современная риторика, Когнитивистика, Техники коммуникаций, Техники изучения языков и другие.

Как противостоять импульсивным тратам

1. Избегайте искушений

Думать, что на этот раз вы точно поборете соблазн, очень опрометчиво. Особенно если сами знаете, что склонны потакать слабостям. Как объясняет научный журналист Ирина Якутенко в книге «Воля и самоконтроль», не существует «силы воли» — есть только способность противостоять импульсивному поведению.

Эта способность во многом зависит от физиологии и даже генетики. У слабовольного человека может быть нарушен синтез нейромедиаторов дофамина и серотонина. А причина этому — небольшое отличие в варианте гена, кодирующего белок, который участвует в их синтезе.

Фото: Shutterstock

Если знаете, что грешите импульсивными покупками, то никогда не носите с собой крупные суммы. А когда приходит зарплата, снимайте деньги с карты и кладите на депозит или в труднодоступное место.

2. Не покупайте сразу, сделайте паузу

Понравилась какая-то вещь? Не покупайте ее сразу, попробуйте подождать — 15 минут, час или несколько дней, в зависимости от суммы покупки. Как минимум потому, что лобные доли — где и находится префронтальная кора — могут не успевать тормозить наши эмоциональные импульсы. Им просто нужно время, чтобы просчитать возможный результат действий.

3. «Порадовать себя» можно спортом, а не только шоппингом

После напряженного рабочего дня или недели порой хочется пойти и «порадовать себя». Это «порадовать» предполагает, что у нас есть некий ограниченный ресурс силы воли, который нужно скомпенсировать. На деле мозгу просто не хватает дофамина, серотонина или эндорфинов и он ищет способы, как бы стимулировать их выброс, желательно попроще. Йога или спорт обеспечат приток «гормонов удовольствия» не хуже, чем шоппинг.

Фото: Shutterstock

4. Не ходите в магазин голодным

Здесь речь не только о магазине. Вообще не принимайте финансовых и любых других ответственных решений на голодный желудок. В таком состоянии сложнее контролировать эмоциональные порывы. Мозгу для работы нужна глюкоза. Когда ее не хватает, он хуже справляется с задачами, а первыми «отключаются» эволюционно новые зоны — как раз те, что отвечают за самоконтроль.

5. Не тратьте деньги в плохом настроении

Стоит следить за своим эмоциональным состоянием — тревога или стресс могут сказываться на метаболизме нейромедиаторов и не давать префронтальной коре нормально выполнять ее «контрольные функции». Плохое настроение лучше переждать — счастливые люди тратят меньше денег.

6. Распознавайте манипуляции

Магия медиа и рекламы сильнее самоконтроля. Раньше люди смотрели рекламные ролики по телевизору, теперь — ютуб-видео с распаковкой. Коммерция переместилась в онлайн и использует самые изощренные рекламные инструменты. Вам предлагают товары, максимально соответствующие вашим предпочтениям

Интерфейсы приложений сделаны так, чтобы засасывать ваше внимание с последующей перепродажей рекламодателю. Противостоять этому невозможно

Но если знать, как это работает, можно избежать лишних трат.

7. Spending Less Challenge

Попробуйте превратить экономию в квест, в игру. Например пойти за продуктами на неделю и уложиться в четко установленную сумму. Запустите челлендж с друзьями — кто меньше потратит. Сама механика игры, где не потратить деньги — желаемое действие, может связать экономию с центром удовольствий. Можно также вести список того, на что вы отказались тратить деньги — это может лишний раз потешить самолюбие и добавить «гормонов удовольствия». Есть и более глобальные варианты — например, No Spend Year, когда целый год не покупаешь ничего, кроме самого необходимого.

Правильное ведение бюджета

Многие люди не умеют экономить, а это путь к финансовому краху.

В первую очередь вы должны выработать у себя привычку всегда знать, сколько денег имеется в кошельке.

Второе правило – нужно подключить в банке смс оповещение, которое будет информировать вас о том, сколько денег осталось на карте.

Затем можно приобрести блокнот либо скачать специальное приложение на ваше электронное устройство, в которое вы будете вносить все свои расходы

Важно записывать в блокнот все, даже если кажется, что это мелочь. Например, покупка жвачки или чашки кофе

Такие записи необходимо вести не менее 14 дней, а после этого внимательно изучить свои расходы. Будет лучше, если вы начнете вести такой дневник в начале месяца, так как в него попадут коммунальные платежи.

Для лучшего восприятия можно воспользоваться таблицей.

| Категория | Цена | Сумма |

| Необходимые расходы: продукты, проезд, коммунальные услуги, посещение врача, оплата мобильной связи. | ||

| Текущие расходы: подарки, обувь и одежда. | ||

| Роскошь. Сюда можно внести импульсивные покупки, алкоголь и сигареты и т.д. | ||

| Итог |

После того, как таблица будет заполнена, нужно внимательно изучить результаты

Особенное внимание обратить на пункты «роскошь» и «текущие расходы». Теперь следует определить, от каких приобретений можно было бы обойтись

Правильней всего при скромных доходах вовсе обойтись от графы «роскошь». Нужно отказаться от вредных привычек, импульсивных покупок. Это поможет существенно сэкономить семейный бюджет.

Путешествуйте

Что может быть приятнее путешествия? Посещая новые места, города и страны, вы получаете новые впечатления и незабываемые эмоции, а также воспоминания, которые останутся с вами на всю жизнь.

Обратите внимание на пакетные туры (наборы готовых услуг, которые обычно включают в себя: перелёт, проживание, питание, трансфер в отель и обратно). ТОП-5 сервисов 2021 года по подбору пакетных туров:

ТОП-5 сервисов 2021 года по подбору пакетных туров:

- Travelata >>> — выбирайте и покупайте туры онлайн (68 направлений) по ценам туроператоров или ниже с поддержкой до и после покупки.

- OnlineTours >>> — популярный онлайн-сервис по продаже туров от ведущих туроператоров, более чем в 80 стран мира. Туры с авиабилетами, проживанием в отеле, медицинской страховкой и трансфером.

- Большая Страна >>> — сообщество 97 локальных туроператоров России с единой службой бронирования. Туры на любой вкус в 50 регионах РФ. Все туры на сайте имеют прямые цены организаторов, входящих сообщество.

- Слетать.Ру >>> — поиск, сравнение, бронирование и покупка туров от всех крупных туроператоров России. Можно выбрать путешествие на море, горнолыжный курорт, экскурсионный тур, забронировать в режиме онлайн и оплатить банковской картой.

- Lavel.Travel >>> — интернет-сервис по бронированию туров, автоматизированная система поиска туров от всех надежных туроператоров и их покупки в режиме онлайн, без участия турагента.

Расчеты по тратам

Попытки привлечения дополнительных денег в бюджет семьи приводят ко второй работе и подработкам, но увеличение показателя благосостояния не всегда помогает вести желаемый образ жизни.

Чем больше материальный достаток, тем значительнее становятся расходы. Увеличение количества денежных единиц не решает проблему: человеку так и не хватает их на поставленные цели.

Объем трат напрямую зависит от выбранного образа жизни. Попытки выделиться из толпы приводят к дорогим покупкам и 2-3 кредитам, после которых не остается средств на нормальное существование. Финансовые ошибки не являются приоритетом молодости – ненужные или излишне дорогие вещи приобретают люди и старшего поколения.

Реклама, мода, желание стать лучше соседа или сослуживца

играют плохую роль и часто заканчиваются судебными исполнительными листами, по

решению которых забирается часть зарплаты. Этот момент можно было позабыть,

если не одна проблема: итоговая изымаемая сумма в два раза больше

первоначальной задолженности.

Экономисты выделили три вида трат:

- Срочного типа – подразумевает обязательную

оплату без возможности отложить на неопределенный срок. К ним относят

коммунальные платежи, продукты, оплату детских дошкольных учреждений,

лекарственные препараты и пр. К этому пункту можно отнести и кредиты –

просрочка грозит серьезными штрафами. - Несрочного – замена бытовой техники, кухонной

утвари, мебели, косметический ремонт, расчеты на будущее обучение,

санаторно-курортный отдых и пр. - Условно-ненужного – посещение ресторанов,

праздничных мероприятий, концертов, приобретение модной одежды, определенных

вещей, широко рекламируемых с экранов телевизоров, в интернете и печатных

изданиях. Все, что можно отложить на неопределенное время или не приобретать

совсем.

Первый пункт для семьи должен быть в приоритете.

Все остальное может подождать – правильный подход позволит реально оценить свои возможности, купить вещи дешевле или отказаться от их приобретения.

Как начать копить деньги и не тратить их: пошаговая инструкция

Как только появился стимул копить, переходите к реализации плана:

- Перезвоните в банк и узнайте, какие действуют программы по накоплению.

- Установите приложение, позволяющее вести учет расходов и доходов. Подобная таблица поможет понять, как научиться экономить деньги и копить их.

- Проанализируйте затраты. Старайтесь избегать бесполезных покупок.

- Определите, какую сумму нужно выделять каждый месяц на оплату ипотеки, коммунальных и других обязательных счетов.

Выберите способ накопления, подходящий вашему образу жизни. К примеру, одним удобно откладывать 10% от заработной платы, другим — фиксировано 500 рублей в месяц.

Как откладывать деньги на квартиру или дом

Покупка квартиры или дома – один из самых больших финансовых шагов в жизни. Если вы не богатая знаменитость, придется узнать на своем опыте как откладывать деньги с каждой зарплаты. С одной стороны, это трудная задача. Но и приз немалый! Собственные квадратные метры дорогого стоят и в прямом, и в переносном смысле.

По сути, вариантов покупки квартиры всего два:

- полностью за наличные деньги;

- заёмные плюс наличные средства.

Ипотека или накопления?

Это может показаться сумасшествием – откладывать деньги на квартиру или копить деньги на покупку жилья без ипотеки. Тем не менее, вы не задумывались о переплатах, которые достигают весьма внушительных размеров?

К примеру, большая двухкомнатная квартира в регионах стоит от 2 до 2,5 млн руб. Возьмем по минимуму. Предположим, имеются накопленные деньги или материнский капитал – 500 тыс. руб., то есть позаимствовать у банка придется порядка полутора миллионов под минимальную ставку 11% годовых. Двадцатилетняя ипотека будет стоить вам лишних 2.2 млн руб.

Хотите знать сколько денег и как долго нужно откладывать ежемесячно, чтобы скопить ту же сумму? Чтобы сравнение было наглядным, давайте примем, что откладывать на будущее решено 15 тыс. руб. Ежемесячная капитализация, пополнение вклада дадут желаемый результат через 6 лет неспешной экономии.

Премии, выручка от продажи подержанных вещей, другие дополнительные доходы должны прямиком отправляться на депозит. Это существенно ускорит накопление и приблизит долгожданный «час икс».

Как правильно копить на квартиру

«…обыкновенные люди… квартирный вопрос только испортил их…» – Воланд как в воду глядел. Приобрести собственное жилье в современных условиях – непростая задача, но решаемая.

- Возьмите на заметку 15 советов экономии денег и последовательно придерживайтесь выбранной стратегии.

- Заручитесь поддержкой близких: если вы вынуждены снимать жилье и одновременно откладывать на квартиру, попробуйте немного «уплотниться» и временно пожить с родителями.

- Американцы часто пускают жильцов в свободную комнату, чтобы сократить коммунальные и арендные расходы. Обдумайте идею, она не так плоха, как кажется на первый взгляд.

- Пересмотрите текущую арендную плату за квартиру: может быть, стоит выбрать менее дорогой район?

- Заведите отдельный счет для накоплений, но не забывайте пополнять «чрезвычайный» фонд. Сбережения на жилье – самое последнее место, где вы можете взять деньги в экстренном случае.

Дисциплина, планирование, экономия, бюджет – скучные бухгалтерские термины, набившие оскомину пока вы читали…

Умение копить деньги и бережливо относиться к каждой копейке подарят вам ключ, о котором мы говорили в начале. Ключ к счастью, который можно смастерить самостоятельно.

42

оценок, среднее:

4,55

). Оцените, пожалуйста, мы очень старались!

Почему мы много тратим?

Едва вступив во взрослую жизнь и обзаведясь стабильным доходом, большинство из нас привыкает полностью растрачивать зарплату

И неважно, насколько она большая. Даже повышение по службе и увеличение зарплаты обычно не меняет ситуацию

Существует известное правило: с увеличением дохода возрастают и требования к качеству жизни. Даже если денег становится в несколько раз больше, их хватает впритык, поскольку параллельно вырастают и потребности.

Большинству из нас трудно заставить себя тратить меньше, чем мы зарабатываем. Вы наверняка вспомните пример из собственной жизни, когда ваш доход увеличился (например, прибавка к зарплате), но лишних денег не появилось. Незаметно для себя вы откорректировали свои потребности в соответствии с новым финансовым положением, стали покупать более дорогую одежду и посещать более комфортные заведения. А ведь обуздав собственные желания, можно научиться тратить меньше и копить деньги на действительно важные покупки.

Предлагаем вам несложный план, который позволит достичь данной цели. Он состоит из трёх этапов, каждый из которых направлен на сокращение трат, а также приобретение полезных финансовых привычек.