Как ип снимать деньги со счёта, чтобы его не заблокировали

Содержание:

- Возможно ли снятие денег с расчётного счёта ИП?

- Как не попасть в «черный список» банка по «обналичке» и что делать в этом случае

- Комиссия за перевод на карту Сбербанка

- Что делать, если банк молчит и бездействует

- Учет снятия

- Что нужно учесть

- Способы

- Что учесть при снятии денег с расчётного счёта ИП

- Как можно распоряжаться деньгами

- Дополнительные легальные способы вывести деньги из ООО

- Возникающие нюансы

- Как участнику легально получить прибыль от бизнеса

- Как снять деньги со счета ООО

- Как снять деньги с расчетного счета ИП

Возможно ли снятие денег с расчётного счёта ИП?

Согласно положениям гражданского законодательства РФ, финансы, полученные после оплаты всех налоговых сборов, могут использоваться предпринимателем по его усмотрению.

Деньги, хранящиеся на расчётном счёте ИП, являются его собственностью, так как законом не предусмотрено распределение имущества бизнесмена на собственность, принадлежащую физическому лицу или ИП.

Таким образом, частный предприниматель может по собственному усмотрению распоряжаться деньгами с р/с – переводить их на свой личный счёт в банке, расплачиваться с контрагентами, перечислять на открытый ранее вклад, выводить через банкоматы и т. д.

Хотя ИП необязательно оформлять р/с, без счёта для ведения бизнеса сложнее заниматься предпринимательской деятельностью.

Во-вторых, если сделка осуществляется между физическими лицами, вышеуказанный лимит не применяется, однако возникает проблема с хранением денег. Хотя ИП может открыть личный счёт, намного проще получать безналичные переводы на р/с.

В-третьих, безналичные операции безопасны и вызывают больше доверия со стороны контрагентов. Если транзакция осуществляется с р/с, ИП не придётся столкнуться с суточными лимитами, которые присутствуют при использовании личного счёта.

Как не попасть в «черный список» банка по «обналичке» и что делать в этом случае

Как было сказано выше, за всеми операциями предпринимателя банки тщательно следят, чтобы выявлять незаконное отмывание денег. Существует более 100 обязательных параметров от Центробанка, по которым финансовые специалисты оценивают «рискованные» переводы. Кроме того банки могут вносить свои дополнительные пункты в этот перечень, если этого требуют правила внутренней безопасности.

И дело здесь не всегда в крупных суммах. Например, можно засветиться и при снятии 30 тыс. руб. Почти с вероятностью 100% банк потребует объяснений от предпринимателя если:

- Предприниматель получает от партнеров и тут же переводит на другие счета или снимает крупные суммы денег;

- Деньги поступают от фирм, которые уже находятся под надзором банка или имеют задолженности по налогам;

- Крупные переводы или снятие денег при наличии долгов перед бюджетом;

- Если ИП открылся пару дней назад, а по счету имеет регулярный крупный оборот;

- Большой платеж одному и тому же контрагенту разбивается на несколько мелких;

- Если в обороте по счету нет обычных предпринимательских переводов: за аренду, на зарплату, за материалы и пр.

Если деятельность бизнесмена показалась банку подозрительной, то он попадает под финансовый надзор. Его счета блокируются до тех пор, пока банк не убедится, что все «чисто».

Для этого банк затребует у предпринимателя объяснения и подтверждающие документы. Это могут быть: договоры, накладные, акты выполненных работ, ведомости по зарплате, платежки на перечисление налогов, декларации, транспортные документы и пр.

Если все-таки попали под финмониторинг и счет заблокирован, то нужно:

- Позвонить в банк и выяснить причину. Обычно сотрудники банка сами звонят или присылают извещение на электронную почту, но не всегда;

- Собрать и предоставить все требуемые документы. Не забудьте сдать документы по описи;

- Если банк удовлетворит документация (чаще всего так и происходит), то в течение пяти дней вам вернут доступ к счету.

Если банк не удастся убедить в легальности своего бизнеса, то он отправит ваши данные в Росфинмониторинг, здесь разбираться придется не меньше 30 дней. А это значит, что деньги на это время «зависнут».

Открыть другой расчетный счет в другом банке вряд ли получиться, потому что он будет извещен, что ИП попал в «черный» список. Если попытаться закрыть счет и снять все деньги, то в лучшем случае банк вернет их с гигантской комиссией в 20%.

Но, это уже крайний случай. Если все делать правильно, то таких последствий можно избежать.

Есть еще ситуации, когда сам банк, заблокировавший счет молчит. Счет в первую очередь нужен вам, поэтому нужно самому ИП звонить, писать, задавать вопросы. Если банк откровенно игнорирует все попытки связаться, то можно подать заявление с жалобой в Центробанк через интернет-приемную. При этом нужно обязательно приложить копию переписки с вашим банком, если такая есть.

А что делать, после того как деньги благополучно сняли? Какие еще нужны отчеты и перед кем?

Комиссия за перевод на карту Сбербанка

Помните! Если предприниматель переводит финансы со счета, открытого в Сбере, на карту, также открытую в Сбербанке, то платить комиссию ему не требуется.

Без комиссии бизнесмен может перевести только от 150 000 до 300 000 рублей.

А вот если счет открыт в Сбербанке, а ему требуется переправить деньги на карту, открытую в Райффайзенбанке, то комиссию заплатить придется. Комиссия берется и за перевод денег со счета предпринимателя на карту, открытую в Тинькофф-банке.

Помните! Бизнесмен может перевести со счета на карту Сбербанка большую сумму денег. Но ему потребуется заплатить некоторую комиссию.

И зависит размер комиссии от того тарифного плана, которым пользуется клиент.

Если бизнесмен:

- пользуется тарифным планом «Большие возможности», то ему потребуется заплатить комиссию в 1,5%;

- пользуется иными тарифными планами, то размер комиссии будет составлять 1%.

Помните! Конечная сумма комиссии зависит от размера платежа и региона, где бизнесмен осуществляет операцию.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счёта;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счёт или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

Учет снятия

В отличие от юридических лиц, ИП не обязан вести бухгалтерию, совершать операции и проводки. Однако в таком случае учет средств будет не настолько эффективен. Для качественного учета денежных средств не требуется применять проводки из бухгалтерских программ, потому что план счетов для ИП не утвержден.

Заниматься деятельностью можно с использованием обычной книги учета расходов и доходов, в которую просто записывать все коммерческие операции. Для предпринимателя такого вида будет вполне достаточно.

Бухгалтерские проводки в деятельности, которые применяются для предприятий, могут стать фактором потребности оформлять ненужные бумаги, такие как авансовый отчет. Это создает дополнительные трудности, особенно, учитывая, что государство стремится обеспечить упрощенную работу предпринимателям.

Что нужно учесть

В ходе снятия наличных учитывайте следующие нюансы:

- За обналичивание с р/с предусмотрена комиссия.

- Все транзакции должны осуществляться с учетом кассовой дисциплины. Несоблюдение действующих правил может привести к претензиям со стороны налоговых структур.

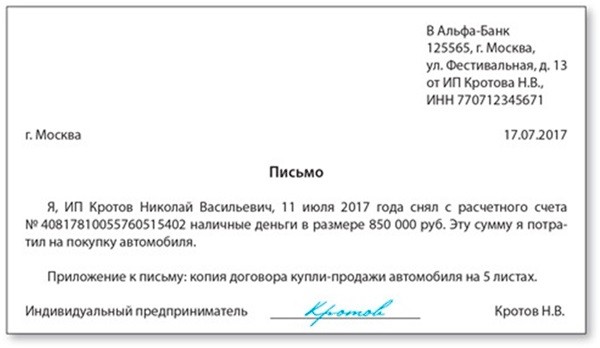

- В случае снятия от 100 тыс. р. банк может потребовать подтверждения последующих расходов этих средств в рамках 115-ФЗ.

Комиссия за снятие наличных с расчетного счета

Размер комиссии устанавливается банками исходя из целей обналичивания. Например, при снятии денег для выплаты зарплаты величина комиссии, как правило, небольшая — до 1 процента. При обналичивании на другие цели плата более высокая — от 2% и выше, в зависимости от условий банка. Чем больше сумма снятия, тем больше будет комиссия, которая в некоторых банках доходит до 15%.

Нужно ли платить налоги

Налог выплачивается, если деньги с р/с переводятся на имя третьего лица (оно же и платит налог). Дело в том, что перечисленная сумма будет считаться собственностью получателя, т. е. его доходом, вне зависимости от рода деятельности. Поэтому банк удерживает определенный процент в процессе совершения транзакции.

А если вы переводите средства на личный счет и указываете соответствующее обоснование (для личных нужд физ. лица), то у налоговой не будет вопросов к вам.

Отчетность и проводки

Формировать отдельную отчетность по снятию наличных не нужно, но желательно хранить бумаги по движению денежных средств в случае проверок.

Обналичивание со счета отображается в проводках следующим образом:

| ИП рассчитал полученную прибыль | Дт 84 Кт 75 |

| Предоставление средств из кассы | Дт 75 Кт 51 |

| Фиксация рассчитанной прибыли | Дт 76 Кт 91 |

При выдаче средств с р/с операция не фиксируются в учете ИП, а отражается только по счетам фин. учреждения.

Ответственность ИП за незаконное снятие денег

Прямого наказания за незаконное обналичивание средств с р/с не предусмотрено, но практически каждая такая операция преследует цель уклонения от уплаты налогов. Ответственность за подобные действия закреплена в ст. 199 УК РФ.

Чем грозит невыплата налогов:

- Штраф, сумма которого зависит от размера уклонения, может достигать и 100 тыс. р.

- Принудительные работы на срок от 1 до 3 лет.

- Административный арест до 6 мес.

- Лишение свободы на срок до 3 лет.

Наказание может ужесточиться, если убытки государства признаны в особо крупных размерах.

Способы

При проведении различных операций с банковского счета может сниматься комиссия, различный процент за выполнение

Желательно принимать это во внимание и выбрать максимально удобный и экономный способ выводить средства

Письмо-подтверждение расходования средств

Письмо-подтверждение расходования средств

На сегодняшний день есть несколько методов снятия денег. Они имеют различные условия, стоимость и скорость:

Банковская карта. Расчетный счет позволяет создать пластиковую карту, при помощи которой можно снимать деньги наличными из банковских отделений и банкоматов. За выполнение таких операций может сниматься комиссия, размер которой зависит от условий обслуживания.

Чековая книга. Операции с чеками были популярны еще около двадцати лет назад, однако сегодня этот способ считается устаревшим. ИП может выписать чек на себя и обратиться в отделение банка для получения денег. На подтверждение операции может потребоваться до трех дней. Учреждение также потребует заплатить комиссию.

Персональный счет. Наиболее популярный и простой способ обналичить деньги. Средства предварительно следует перевести со счета ИП на счет физического лица. Далее их можно спокойно снять в банковском учреждении при помощи пластиковой карты. Однако оба счета рекомендуется открывать в одном учреждении, поскольку за переводы на карты других банков могут сниматься большие комиссионные

Важно знать то, что на счет, который принадлежит физическому лицу, открывшему ИП, можно перевести деньги без обложения налогами. Если перевод совершается на счет другого лица, то с него произойдет снятие НДФЛ, поскольку такое поступление будет расцениваться как получение дохода

Зачастую на перевод затрачивается один банковский день. Для срочных операций такой метод может не подойти по причине возможных задержек с трансфером денег.

Депозит. Предприниматель может совершить перевод со своего счета на депозитный, подождать окончания срока и снять наличные в кассе с процентами по вкладу. Считается хорошим способом защититься от инфляции и колебаний курса.

Банковская касса. Подходит для снятия крупных денежных сумм. Однако, чтобы это сделать, необходимо оставить заявку. Рассмотрение занимает от одного до пяти дней, после чего придет сообщение о дате и времени снятия. Касса банка имеет ограничения о размере остатка денег на конец дня, поэтому просто обратиться и обналичить не получится. За операцию снимается определенный процент от суммы.

Что учесть при снятии денег с расчётного счёта ИП

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее:

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2021 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье «Кассовые операции».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Как можно распоряжаться деньгами

Индивидуальный предприниматель может выполнять некоторые действия при помощи наличных средств. Если общая сумма оплаты согласно контракту с другим лицом составляет не более 100 тысяч рублей, то оплачивать операции можно с использованием наличности. Однако расчеты свыше указанной суммы потребуют открытия расчетного счета. В пределах одного контракта, это является лимитом в расчетах между ИП.

Законодательное право обналичивать средства

Законодательное право обналичивать средства

Наличные денежные средства ИП может получать от клиентов и потребителей. Если оплату выполняют физические лица, то нет лимита по количеству денег. Однако потребуется позаботиться о вопросе безопасности и сохранности денег. Чтобы обезопасить и упростить собственную деятельность, лучше вносить получаемые наличные средства сразу на счет в банке.

Закон

ИП имеет статус физического лица, он не является компанией, поэтому все деньги представляют его собственность. Он имеет право пользоваться ими согласно личных предпочтений. Гражданский кодекс Российской Федерации и 209 статья указывают, что владелец может распоряжаться средствами и имуществом ИП, а также имеет на это соответствующие права владения.

Однако существует Федеральный закон, номер 115, который называется «О противодействии легализации доходов, полученных преступным путем». В нем указывается, что банки могут определять нелегальные и мошеннические операции и проводить их проверки.

Вывод больших сумм с личного счета ИП может стать предметом интереса банковского учреждения, если это происходит достаточно часто и снимаются крупные денежные средства, превышающие 600 тысяч рублей. Банк может потребовать подтверждение целевого расходования этих средств, поэтому потребуется предъявить документы, доказывающие расходы.

Важно! ИП, который полностью и вовремя рассчитался с бюджетом, имеет законные права использовать остаток средств на свое усмотрение

Дополнительные легальные способы вывести деньги из ООО

Естественно, что сложность получения денег из ООО в виде дивидендов заставила собственников бизнеса пользоваться другими способами. Все эти варианты относятся к легальным, т.е. предусмотренными законом, но также связаны с дополнительным налогообложением или отчетностью.

1. Заработная плата

Многие учредители лично руководят своей организацией и приняты в штат по трудовому договору. В этом случае генеральный директор, как и другие работники, получает зарплату не менее двух раз в месяц. На выплаты по трудовому договору ООО за свой счет платит страховые взносы за руководителя – от 30% (если у организации нет права на пониженные тарифы по взносам). Кроме того, с самого директора удерживается НДФЛ с зарплаты по ставке 13%.

То есть, по итогу этот вариант для собственника ООО – самой дорогой способ получить прибыль от бизнеса. Тем не менее, определенные плюсы здесь тоже есть. Во-первых, руководитель будет иметь страховой стаж и получать пенсию. Во-вторых, часть НДФЛ, уплаченного с зарплаты, можно вернуть, если приобрести жилье. Максимальная сумма возвращенного налога составляет 260 000 рублей на недвижимость плюс 390 000 рублей на ипотечные проценты.

2. Заключение гражданско-правового договора на управление ООО

В данном случае учредитель тоже лично руководит компанией, но уже в статусе индивидуального предпринимателя. Между ООО и ИП заключается гражданско-правовой договор на оказание управленческих услуг. И если предприниматель перейдет на УСН Доходы, то со своего вознаграждения он будет платить только 6%, а не 13%, как с зарплаты. Суммы страховых взносов ИП за себя тоже значительно ниже, чем тарифы взносов на работников.

Однако в этом случае претензии возникают у налоговых органов, которые видят в таком варианте подмену трудовых отношений гражданско-правовыми. А вот суды, в том числе высшие, в вопросе выбора вида договора часто становятся на сторону учредителей. Например, в Определении от 19 мая 2009 г. N 597-О-О Конституционный суд указал: «Таким образом, договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате (оплачиваемая деятельность), по возмездному договору, могут быть как трудовой договор, так и гражданско-правовые договоры, которые заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов — сторон будущего договора».

Но на практике налоговые инспекции часто отказываются признавать право ООО заключить гражданско-правовой договор с учредителем, который имеет статус ИП. Частично снизить риски непризнания этого варианта может правильно оформленный текст договора. В нем не должно быть никаких условий, характерных для трудовых договоров. Кроме того, размер вознаграждения управляющего-ИП не должен быть необоснованно высоким на фоне небольших доходов самого ООО.

3. Получение беспроцентного займа

Если учредителю срочно нужды деньги на личные нужды, а срок распределения дивидендов еще не наступил, то ООО может оформить на него беспроцентный займ. Но займ – это не дивиденды, поэтому одолженную сумму надо будет вернуть. Основной плюс этого варианта – возможность отсрочить возвращение полученного займа, ведь срок договора можно продлевать.

А минус заключается в том, что учредитель не платит проценты за пользование деньгами ООО, поэтому у него возникает материальная выгода, на которую надо заплатить налог. Выгода рассчитывается как 2/3 ставки рефинансирования ЦБ РФ, но НДФЛ здесь взимается по повышенной ставке — 35%.

Если же займ так и не будет возвращен компании, то учредителю все равно придется заплатить с этой суммы 13% НДФЛ. Причем, простить долг может только ООО, у которого нет непокрытого убытка, задолженностей перед бюджетом, работниками и контрагентами.

Возникающие нюансы

У многих при снятии суммы со счета возникает ряд вопросов. На некоторые из них постараемся ответить.

Особенности при ликвидации

Если ИП ликвидируется, как снять остаток со счета? Ограничений в правах клиентов не может быть относительно распоряжения деньгами, что находятся на счете.

Отлично, если к вашим счетам прикреплено карту, на которую можно будет выводить средства. Главное, чтобы такая карта была открыта на ваше имя, чтобы не возникло основания для признания денег прибылью лица, и соответственно, для уплаты налогов.

По этой причине бизнесмены предпочитают открывать несколько счетов в разных кредитных учреждениях, чтобы можно было снимать небольшие суммы на личные нужды.

Но такие действия могут заинтересовать банковскую службу безопасности, так как имеет место прямой обман, что наносит банкам финансовый ущерб.

Помните, что пользование средствами в собственных нуждах возможно только в случае полного погашения задолженностей по налогам и взносам на страхование. За счетами пристально следят представители федерального налогового органа.

И если не сданы декларации или иные отчеты, не уплачено налоги, налоговые структуры может поспособствовать блокировке расчетного счета индивидуального предпринимателя.

Как можно снимать на УСН 6?

Определим, на что стоит обратить внимание. ИП вправе сам распоряжаться своими средствами, как ему это угодно

Деньги могут применяться как для ведения деятельности, так и тратиться на личные нужды.

Денежные суммы, снимаемые с расчетных счетов не будут облагаться НДФЛ, так как факт снятия не стоит относить к деятельности, что направлена на получение прибыли.

В соответствии с п. 2 ст. 861 ГК РФ, все расчеты с участием юридических лиц, каковым и является общество с ограниченной ответственностью, и индивидуальных предпринимателей должны производиться в безналичном порядке. Наличными деньгами допускается оплата операций в размере, не превышающем 100 000 руб.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно

!

Все доходы организации размещаются на расчетном счете, и если возникает необходимость обналичивания части имеющихся средств, нужны веские юридические и финансовые обоснования. Снять деньги со счета ООО вполне реально, но для этого требуется решить ряд вопросов, ведь за их расходование необходимо отчитаться перед контролирующими органами.

Как участнику легально получить прибыль от бизнеса

- Получение дивидендов. Это единственный ответ на вопрос, как вывести деньги с компании легально. Дивиденды выплачиваются из чистой прибыли общества, которая распределяется между участниками не чаще раза в квартал. Ставка налога на дивиденды для физических лиц в 2019 году здесь такая же, как при выплате зарплаты – 13%. Дивиденды нельзя выплатить сразу из имеющейся наличной выручки, а можно лишь снять со счёта и получить в кассе банка. Проще перевести эту сумму на платёжную карту физлица, чем выдавать наличными.

- Получение зарплаты. Большая часть коммерческих организаций управляется одним из участников. Если фирма успешно работает, то зарплата топ-руководителей может быть очень высокой. Конечно, без налогов и здесь не обойтись. С зарплаты и премий директора удерживается 13% НДФЛ плюс на суммы выплат начисляются страховые взносы – в общем случае 30%. Зарплата может выдаваться из кассы, в том числе из наличной выручки, или переводиться на карту директора.

Как видим, оба способа получить деньги с ООО связаны с выплатой учредителем дополнительных налогов: на дивиденды и зарплату. А до этого доходы организации облагаются согласно выбранному режиму, например, с полученного миллиона рублей выручки фирма на УСН Доходы должна заплатить 6% и только после этого распределять прибыль. Тем не менее, такая ситуация не признается двойным налогообложением, ведь налогом на УСН облагается юридическое лицо, а не его участник.

Как снять деньги со счета ООО

Напомним, что учредитель или директор ООО не может так просто воспользоваться деньгами фирмы. Способы снятия отличаются размером налоговых и страховых отчислений.

- Выдача заработной платы. Так можно получать средства на законных основаниях каждый месяц. С этой суммы нужно уплачивать НДФЛ 13% и 30% страховых взносов.

- Выплата дивидендов. Это более выгодный способ с точки зрения уплаты налогов и суммы снятия. Но есть свои нюансы: выплаты производятся не чаще чем раз в квартал и только с чистой прибыли. Нет прибыли — нет дивидендов. Деньги делятся пропорционально доли в уставном капитале между всеми учредителями. Если учредитель один, то он может вывести всю прибыль, уплатив только НДФЛ.

- Выдача подотчетных средств. Это деньги на хозяйственные расходы фирмы, командировку, представительские расходы и прочее. О расходах надо отчитываться — предоставлять закрывающие документы.

- Договор займа. Юридическое лицо имеет право выдавать заемные средства любому физическому лицу, в том числе учредителю или сотруднику фирмы. Срок займа неограничен, но ограничена процентная ставка — не меньше 2/3 ставки рефинансирования. Если ставка будет ниже, то придется уплатить налог с полученной прибыли — 35%. Впрочем, долг может быть прощен.

- Возврат займа учредителя. Если когда-то учредитель фирмы вносил на счет организации собственные средства, то он вправе их потом себе выдать обратно. Налоги с этой суммы не платятся.

Как снять деньги с расчетного счета ИП

Существует несколько способов снятия наличных с расчетного счета в соответствии с законом. Рассмотрим каждый из них более подробно.

Через кассу банка

Изъятие денежных средств производится на основании ордера, где требуется указать назначение изъятия денег. Для получения крупных сумм требуется предварительная заявка на вывод финансов. Также придется оплатить комиссию за снятие. В некоторых банках действуют специальные тарифы, которые не предусматривают комиссионных сборов за изъятие денежных средств с р/с.

Снятие денег по чеку

Вариант, который с каждым годом теряет популярность. Не исключено, что в скором времени чековые книжки канут в лету, так как на смену им пришли более современные способы, позволяющие выводить деньги с расчетного счета ИП без лишних хлопот.

Возможность получить чековую книжку появляется у предпринимателя сразу после заключения договора на расчетно-кассовое обслуживание. Документ сразу привязывается к расчетному счету и позволяет получать деньги с него при предъявлении чека.

Владелец заполняет ордер лично, указывая получателя денег, размер и назначение платежа на бланке. Также здесь должна присутствовать подпись и печать предпринимателя.

Можно ли снять крупную сумму денег с расчетного счета в этом случае? Да, можно. Это не запрещено законом. Единственный недостаток — продолжительность процедуры обналичивания, который иногда занимает до 72 часов.

Перевод на карту

Сегодня это наиболее удобный и популярный способ снятия денег с расчетного счета, так как не нуждается в предварительной заявке на вывод средств со счета и оформления каких-либо кассовых ордеров. Большое количество банкоматов дает возможность снимать деньги с карты в любое время и в любом месте.

Минус заключается в наличии комиссионного сбора за транзакции и ограничении размера и количества переводов за сутки. Еще один очень важный момент, который нужно учесть, — карта, на которую вы переводите деньги,должна быть только вашей. Чтобы перевести деньги на карту другому физическому лицу, даже если это ваш близкий родственник, необходимо уплатить НДФЛ.

В банке вы можете оформить карту и привязать ее к расчетному счету. Таким образом, получите возможность обналичивать средства через банкоматы, однако комиссия при этом часто бывает равна или превышает сборы за перевод на карту физ лица.

Корпоративная карта

Бизнес-карты значительно упрощают вывод денег с расчетного счета. С ее помощью вы можете не только снимать наличные в банкоматах, но и оплачивать покупки, услуги, работы. Кстати, для ИП в этом плане действует послабление. Если совладельцу или иному сотруднику ООО нельзя расходовать деньги с корпоративной карты на личные нужды, то индивидуальный предприниматель в этом плане «птица вольная», так как может распоряжаться карточкой на свое усмотрение.

Единственный минус — банки устанавливают суточные лимиты на расходы по карте. Для своей компании вы можете заказать не одну карту. Например, Сбербанк оформляет до 5 карт, а в Альфа-Банке или ВТБ вам будет доступно неограниченное количество бизнес-карт. Причем в последнем выпуск и обслуживание осуществляется бесплатно.