Можно ли давать номер карты, или им могут воспользоваться мошенники

Содержание:

- Реквизиты пластика: FAQ

- CVC-код.

- Что делать, если мошенники узнали номер вашей карты?

- Можно ли сообщать номер своей карты другому человеку?

- ПЛАТИМ

- Лайфхак

- Вопрос доверия и безопасности

- Притвориться полицейским

- Советы по защите денежных средств от мошенников

- Способы получения секретной информации мошенниками

- Как безопасно использовать банковскую карту

- Почему торговая площадка запрашивает код безопасности платежной карты

- Самые распространенные и новые способы мошенничества с картами

- Вопрос-ответ

- Как защитить реквизиты?

- Последние 4 цифра номера карты.

- Что случится, если сообщу кому-то номер карты и имя владельца?

- Безопасно ли разглашать номер карты

- Необходимые сведения для выполнения перевода с помощью карты

- Меры безопасности

- Как выбрать безопасную карту

- Как расплатиться пластиковой картой в интернете? Инструкция по онлайн-расчёту

- Основные определения

Реквизиты пластика: FAQ

Ключевые реквизиты банковского пластика представляют собой секретную информацию. Если вдруг она окажется в руках не тех людей, вы рискуете столкнуться с риском утраты денег. На основании сведений последних лет, порядка 68% всех мошеннических действий совершается посредством реквизитов, ведь это наиболее удобный способ кражи финансов. А теперь мы подробно изучим цифровые значения и комбинации, которые могут или не могут быть предоставлены сторонним лицам.

О каких реквизитах идет речь

К числу реквизитов можно отнести все значения, указанные на карте:

- номерной показатель, состоящий из 16-ти цифр, отображенный на лицевой стороне пластика, иногда он может включать в себя 18 знаков;

- данные о личности владельца, в частности – его имени и фамилии;

- срок действия карточного продукта, указанный в виде месяца и года, в который он перестанет функционировать;

- код из трех знаков, отмеченный на другой стороне карточки;

- смс код, присылаемый финансовой инстанцией в процессе оплаты.

Ключевые правила платежных систем гласят о том, что реквизиты не могут быть рассказаны посторонним людям. Если финансовая структура отследит, что ваши сведения оказались в чужих руках, то однозначно и безоговорочно приступит к блокировке карты. Почему нельзя их передавать, и чем это грозит – будет рассмотрено далее.

CVC-код.

Если перевернуть карту и посмотреть на полосу для подписи, можно заметить трехзначное число. Это CVC код вашего пластика. Используется он для того, чтобы подтвердить, что ваша карта при вас, когда вы оплачиваете ей товары или услуги в интернете. То есть проводите так называемые Card Not Present (CNP) операции. Раньше для проведения таких операций было необходимо только это трехзначное число. Сейчас с внедрением технологии 3D Secure процедура усложнилась, но тем не менее на некоторых сайтах все еще хватит этих данных, чтобы расплатиться. Понятно, что сообщать этот код кому-либо крайне нежелательно, если вы не хотите однажды с удивлением узнать, что совершили огромное количество покупок в интернете, сами не зная об этом.

Итог: CVC код можно в какой-то степени считать аналогом ПИН-кода и сообщать его никому нельзя.

Что делать, если мошенники узнали номер вашей карты?

Для ответа нужно представлять себе сам процесс воровства денег. Ведь после того, как злоумышленнику становится доступна информация о пластике, ему еще нужно как-то обзавестись вашей полной фамилией.

Ни в коем случае не делитесь с чужими незнакомыми людьми своими паспортными данными! Это касается и фамилии. Если эта информация еще недоступна преступнику, вероятность того, что он сможет наугад определить вашу фамилию, минимальна. А ваша задача заключается только в том, чтобы не проговориться.

Но что делать, если уже и полная фамилия известна преступнику? В таком случае срочно звоните на горячую линию Сбербанка по номеру 8800-555-5550 или +7 (495) 500-55-50. Попросите сотрудника банка заблокировать ваш пластик. И будьте готовы назвать кодовое слово или словосочетание (контрольная информация, как правило, выглядит как ответ на вопрос по типу «девичьей фамилии матери»).

Да, вы потеряете немного времени, совершая звонок и, затем, перевыпуская карточку. Но ведь лучше так в обмен на гарантию полной безопасности, чем пустить все на поток, рискуя в любую минуту оказаться без средств на карте.

Можно ли сообщать номер своей карты другому человеку?

В большинстве случаев передача номера банковской карты другим лицам не несет никакой опасности, поскольку он является своеобразным адресом, на который поступят деньги. Но тем не менее не стоит передавать его непроверенному человеку. Это связано с тем, что для проведения платежа на некоторых сайтах злоумышленнику достаточно будет ввести только номер карты и дату окончания ее срока действия. Получить ее можно простым подбором, а это не займет много времени, учитывая, что абсолютное большинство платежных инструментов функционируют три года.

Также подобная ситуация может возникнуть при оплате заказа в ресторане, поэтому не позволяйте официанту уносить вашу карточку с целью произвести расчет в кассовой зоне. Пройдите туда вместе с ним либо попросите принести к столику мобильный терминал.

Для того, чтобы обезопасить себя и свои деньги от незаконных действий кассиров в торговых точках, то при выпуске карточки заказывайте экземпляр той серии, которая предусматривает оплату товаров «в одно касание». Эта технология позволяет проводить платеж без необходимости вставлять карту в специальный разъем терминального оборудования. Теперь достаточно просто коснуться считывающего устройства частью карточки, а это может сделать и сам держатель. Так вы сможете держать платежный инструмент при себе, не передавая его в руки продавцу.

Для того, чтобы обезопасить себя и свои деньги от незаконных действий кассиров в торговых точках, то при выпуске карточки заказывайте экземпляр той серии, которая предусматривает оплату товаров «в одно касание». Эта технология позволяет проводить платеж без необходимости вставлять карту в специальный разъем терминального оборудования. Теперь достаточно просто коснуться считывающего устройства частью карточки, а это может сделать и сам держатель. Так вы сможете держать платежный инструмент при себе, не передавая его в руки продавцу.

Если карта утеряна

Когда карта украдена или утеряна, то в обязательном порядке позвоните по номеру горячей линии банка-эмитента и попросите оператора заблокировать платежный инструмент. Если он попадет в руки мошенников, то информации, размещенной с обеих сторон карточки, будет достаточно для полного снятия денег со счета.

Ни в коем случае нельзя сообщать номер карты человеку, которого вы никогда не видели и не знаете его контактных данных. Такая ситуация может возникнуть в случаях мошенничества по телефону, когда преступники используют неидентифицированные сим-карты. Совершив звонок на мобильный телефон жертвы, мошенники могут представиться сотрудниками банка и попросить сообщить им ПИН-код или CVV2/CVC2-код под предлогом проверки данных. Такое предложение никогда не поступит от действительных специалистов финансового учреждения, поэтому такая просьба должна сразу вас насторожить. Если вы все же думаете, что вам звонят настоящие сотрудники банка, то закончите текущий разговор и позвоните сами по номеру горячей линии, который указан на обратной стороне платежного инструмента. Затем поинтересуйтесь у оператора о том, звонил ли кто-нибудь от имени банка по конкретному вопросу.

Запомните три категории данных карточки, которые должны быть известны только вам:

- ПИН-код

- код безопасности CVV2/CVC2

- секретное слово (оно требуется для проведения некоторых операций и чаще всего запрашивается оператором call-центра банка)

Если у вас просят номер платежного инструмента лица, не внушающие доверия, то лучше всего попросите отдать вам наличные деньги, а не перевести их на картсчет.

ПЛАТИМ

Процесс оплаты смартфоном на кассе практически не отличается от бесконтактной оплаты картой. При необходимости расплатиться вы просто достаете смартфон вместо карты, разблокируете его, открываете приложение платежного сервиса и подносите телефон к терминалу бесконтактной оплаты на расстоянии 5—10 см. Оплата проходит моментально.

Вас может заинтересовать

Лайфхак

Чтобы расплатиться телефоном Apple, необходимо два раза нажать на кнопку «Домой», в открывшемся приложении выбрать карту, которой хотите расплатиться, и поднести телефон к терминалу.

На iPhone X нужно два раза нажать боковую кнопку, выбрать карту и посмотреть на телефон для подтверждения операции с помощью Face ID. После этого нужно поднести телефон к терминалу оплаты и дождаться надписи «Готово».

Чтобы расплатиться телефоном Samsung, нужно провести по экрану снизу вверх. В открывшемся приложении Samsung Pay выбрать карту, авторизоваться по отпечатку пальца (или ПИН-коду приложения) и поднести телефон к терминалу.

Как правило, чтобы использовать смартфон как карту, его надо сначала разблокировать. Но в некоторых случаях Google Pay, в отличие от Apple Pay и Samsung Pay, позволяет оплачивать незначительные суммы без разблокировки экрана смартфона. Это зависит от банка и типа карты. Впрочем, даже в Google Pay без разблокировки можно оплатить лишь сумму до 1 тыс. руб. и не больше 3 раз подряд. При сумме свыше 1 тыс. руб. нужно будет вводить ПИН-код карты.

Расплатиться смартфоном через сервисы мобильных платежей можно везде, где есть терминал, который поддерживает технологию бесконтактной оплаты. Об этой возможности сообщат символы, размещенные на терминале.

Платить через сервисы мобильных платежей можно не только в магазине, но и в интернете — на сайтах и в мобильных приложениях, если они поддерживают такую возможность. В этом случае не нужно, чтобы телефон поддерживал технологию бесконтактной оплаты, так как весь процесс проходит через ваш аккаунт в сервисах Google, Apple или Samsung.

О том, что расплатиться на сайте можно через тот или иной сервис, оповестят соответствующие кнопки: «Оплатить через Google» (встречается также «Оплатить с Android Pay» — так раньше называлась система Google Pay), «Оплатить через Samsung Pay» или «Оплатить через Apple Pay». Вы просто жмете на кнопку и подтверждаете списание средств. Больше ничего делать не надо. Оплачивая по такой кнопке, не нужно вводить данные своей карты на сайте или в приложении. Это заметно ускоряет процесс.

Вопрос доверия и безопасности

Бывает такое, что официант в кафе просит посетителя дать ему карту, чтобы он произвел оплату на кассе. В этом случае не стоит доверять сотруднику заведения. Лучше лишний раз показаться невежливым, чем потом сожалеть об украденных деньгах.

Следует попросить официанта принести терминал. При отсутствии такой возможности надо вместе с ним дойти до кассы и самостоятельно произвести оплату, не выпуская свою карту из вида.

Если кто-то из сотрудников заведения окажется мошенником, то он не обязательно лично будет заниматься снятием денег со счета клиента. Он вполне может продавать данные карт посетителей другим заинтересованным лицам.

Видео: основы безопасности банковских карт

В этом ролике специалист по безопасности в интернете Дмитрий Баталов расскажет, какие данные карты не стоит сообщать посторонним лица ни при каких условиях:

Притвориться полицейским

Мошенник предлагает «выкупить» родственника, попавшего в беду: якобы ребенка доставили в отдел полиции, потому что он сделал что-то противозаконное. Этот обман распространен и многие о нем знают, поэтому лжеполицейский прикрывается персональными данными жертвы: называет точный возраст и имя ребенка, а еще данные паспорта родителя, которые «пробил» по полицейской базе.

Выяснить номер телефона по паспортным данным несложно. Многие указывают его на страницах в соцсетях или на страницах-визитках, которые можно найти, просто набрав имя и фамилию жертвы в поисковике.

На что вы имеете право при встрече с полицией

Советы по защите денежных средств от мошенников

- Если вам кто-либо из чужих людей захотел перевести деньги, не давайте номер карточки — лучше дайте номер мобильного телефона, к которому привязана нужная вам карта. Так вы и деньги получите, если покупатель настоящий, и оставите себя в полной безопасности;

- Ни в коем случае не оставляйте в открытом доступе такие данные, как фотографии карточки (ни с лицевой, ни с тыльной стороны), фотографии паспорта и т.д. Размещать такое нельзя ни на досках объявлений, ни на странице в социальной сети, ни где-либо еще;

- Всегда будьте внимательны в интернете. Перед тем, как вводить важные данные в специальные поля для ввода, посмотрите на адрес сайта — если он отличается от настоящего адреса, значит, это так называемый «фишинг». Ваши данные в таком случае попадут прямо в руки мошенников. Пример фальшивого адреса сайта: sderdank.ru вместо sberbank.ru;

- Не пользуйтесь банкоматами и терминалами, расположенными на улицах и в других плохо проверяемых местах. Очень часто злоумышленники ставят в такие банкоматы специальные скимминг-устройства, с помощью которых они считывают магнитную ленту карточки и другие ее данные. Затем изготавливается пластиковый дубликат, которым можно расплатиться даже в обычном магазине «Пятерочка»;

- Если все-таки случилось так, что данные попали не в те руки — не ленитесь и тут же блокируйте карту. Причем делать это лучше по телефону, чтобы сэкономить время на походе в офис банка (об этом читайте, например, в данной статье). Потеряете время, зато сохраните все деньги.

Способы получения секретной информации мошенниками

Мошенники могли заполучить и другие данные, а владелец пластика даже не подозревал об этом, например:

- подсмотреть секретный код (в процессе совершения покупок, пользования банкоматом);

- использование миниатюрных видеокамер, считывающих скимминговых устройств;

- отправка смс-сообщений с просьбой перейти на незнакомый сайт и ввести данные карты для подтверждения ее безопасности.

Все эти действия активно применяются в местах большого скопления людей, где установлено множество банкоматов и терминалов самообслуживания. При соблюдении простых правил безопасности можно избежать мошеннических случаев.

Как безопасно использовать банковскую карту

Служба безопасности многих российских банков советуют своим клиентам соблюдать ряд рекомендаций, которые обезопасят их от действий злоумышленников.

Итак, чтобы безопасно совершить операцию, необходимо следовать определенным правилам:

Итак, чтобы безопасно совершить операцию, необходимо следовать определенным правилам:

- по возможности использовать банкоматы внутри отделения банка;

- воздержитесь от использования банкомата, на котором обнаружены следы клея или скотча;

- не выполняйте никаких операций, если неподалеку находятся подозрительные люди;

- убедитесь, что в тот момент, когда Вы вводите PIN-код, рядом нет посторонних людей;

- в общественных местах не следует пересчитывать деньги, выданные банкоматом;

- оплатив покупку в магазине, убедитесь, что цена товара и сумма, указанная в чеке, совпадают;

- чтобы получить перевод, достаточно сообщить отправителю только номер карты;

Что делать когда пришло смс: «Ваша банковская карта заблокирована»

Кроме того, совершение покупок в сети Интернет не предусматривает необходимость ввода PIN-кода. Перед тем, как внести оплату, рекомендуется изучить сайт на предмет наличия лицензий, период регистрации и рейтинг, сформированный на отзывах других пользователей.

Почему торговая площадка запрашивает код безопасности платежной карты

Алиэкспресс – крупная торговая площадка, использующая систему безналичных платежей.

Для того чтобы оплатить товар банковской картой, необходимо заполнить следующие обязательные поля:

- выбрать тип карты (Visa, MasterCard, Maestro);

- заполнить графу номер карты (ввести 16-тизначный номер, указанный на лицевой стороне карты), фамилию, имя владельца, срок действия карты (месяц, год), код безопасности. После чего необходимо выбрать опцию «оплатить сейчас». Без заполнения данных полей оплата будет невозможна, а в случае неправильного заполнения какого-либо из обязательных полей, оплата просто не пройдет.

Самые распространенные и новые способы мошенничества с картами

Псевдо-рассылка от банка. На почту приходит письмо от злоумышленников, замаскированное под банковскую рассылку. В письме, обычно, указывается, что банк пересматривает или усиливает политику конфиденциальности с целью лучшей защиты своих клиентов, поэтому необходимо подтвердить реквизиты и личные данные, отправив их ответным письмом.

Сообщение о подозрительной активности или действиях с карты. Может прийти смс-уведомление или поступить звонок автоинформатора, который разработали мошенники. Пользователю сообщают ложную информацию — с его счета пытаются снять деньги. Чтобы обезопасить свои средства, нужно позвонить по указанному номеру.

СМС “Ваша карта заблокирована”. Порядок действий аналогичен предыдущей схеме, но чтобы вынудить жертву позвонить злоумышленникам, они рассылают сообщения приблизительно следующего содержания «Ваша карта заблокирована. Для разблокировки позвоните в банк по номеру…».Фальшивые опросы от банка. Преступники разрабатывают все новые способы обмана и активно используют современные технологии.

В одной из мошеннических схем используются автоматизированные программы, которые обзванивают доступные телефонные номера и проводят различные опросы. Одним из пунктов таких опросов является указание реквизитов. В такой схеме используется доверие пользователей к автоматизированным программам и ошибочное мнение, что такие сервисы сложно разработать, поэтому для обмана они не подходят.

Фиктивные банковские сайты. Мошенники могут полностью скопировать сайт вашего банка — дизайн, расположение блоков, страницу входа — и разместить эту страницу под другим адресом, который, обычно, отличается от исходного на 1-2 символа. Когда вы вбиваете в поисковой строке название своего банка, чтобы войти в личный кабинет и выполнить какие-либо операции, система вместе с банковским сайтом может выдать и сайт-двойник.

Чтобы перевести деньги просит скинуть фото вашего паспорта и карты, аргументируя это тем, что сумма задатка не маленькая и он должен знать, кому ее переводит. Так он получает имя владельца и CVV. В подтверждение своей благонадежности злоумышленник может выслать и фото своего паспорта, естественно, фальшивые.

Некоторые говорят, что используют “специальную” безопасную систему для перевода средств, поэтому на ваш номер должен прийти код подтверждения перевода. Мошенник просит перенаправить это подтверждение ему. Несложно догадаться, что код он использует для кражи ваших денег.

Вопрос-ответ

Что произойдет, если кому-то будут сообщены сведения о номере карты и имени владельца?

Если какое-то стороннее лицо заполучит материалы о большом номере карточки, оно не сможет украсть ваши финансы. Зато получит возможность притвориться сотрудником банка и выведать другие сведения. Зато при наличии у недоброжелателя номера и имени можно столкнуться с мошенничеством. Отсюда вывод: номер карточки и персональные данные владельца нужно беречь точно так же, как и паспортные сведения.

Что можно сообщить, чтобы мне на карту перевели деньги?

Переводы между картами или отправка наличности на карточный счет – распространенная процедура. Какие цифры можно сообщить человеку, собирающемуся отправить средства на вашу карту, а от чего следует воздержаться? На самом деле, для перевода вам понадобится всего лишь номер карты, и больше ничего.

Можно ли сделать фото карты для совершения операций?

Делать это категорически запрещено, даже если в роли «фотографа» будет выступать ваш близкий проверенный человек. Ведь есть риск, что его фотоаппарат или сотовый телефон будет украден, и тогда у мошенников появится возможность «насолить» вам приведенными выше способами. Нужно просто записать номер вашей карты.

Можно ли оплачивать покупки других людей?

Теоретически в этом нет ничего страшного, но на практике делать это не рекомендуется. Если ваш друг или близкий родственник попросил оплатить посылку в интернете, рациональнее всего посетить ресурс и внести плату самостоятельно. Если другого способа не имеется, можно продиктовать данные в телефонном режиме, попросив оппонента вводить их сразу на сайт без промежуточных заметок. Во избежание запоминания браузером сведений карты рекомендуется проводить эти операции инкогнито.

Я хочу похвастаться новой картой в интернете, можно ли сделать ее фото и выложить в сеть?

Технически сделать это можно, если посредством редактора вы уберете запрещенные данные в виде номера, имени и фамилии, срока.

Вот мы и рассмотрели, опасно ли давать номер и прочие данные другим лицам. Действительно, это опасно, особенно если речь идет о передаче данных без особой необходимости.

https://youtube.com/watch?v=GUdiDDDMEb4

Как защитить реквизиты?

Может, стереть код безопасности с карты? Или заклеить чем-нибудь?

Можно, но лучше не надо. С точки зрения платёжных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

А как защитить?

Выпустите дополнительную карту для интернет-покупок, а на основной карте отключите операции в интернете.

В ОАО Белинвестбанк Вы можете открыть до десяти дополнительных карт. Заказать карты можно как через отделение:

Так и через Интернет-банкинг:

Платите везде с дополнительной карты, а основную храните в безопасности.

Смс-оповещение подключать?

Обязательно! Смс-сообщение можно подключить как в Интернет-банкинге, так и через отделение банка.

Последние 4 цифра номера карты.

Последние 4 цифры номера карты это… просто четыре цифры. Никакой полезной информации они не несут, и, завладев только этой «секретной» информацией, никто не сможет воспользоваться вашими деньгами.

Итог: владея только этой информацией, воспользоваться деньгами невозможно.

Если подвести общий итог, то:ни в коем случае нельзя никому (в том числе, сотрудникам банка) сообщать ПИН-код от вашей карты, CVC код, коды безопасности, поступающие на телефон. И ни в коем случае не размещайте фото своей карты в интернете.;

крайне нежелательно сообщать номер карты в комплекте с ФИО держателя и сроком действия;вполне безопасно сообщать только номер карты.

Чтобы понять правила безопасного использования платежных карт, проще всего представить, что ваша карта – это сейф с деньгами. ПИН-код – это основной ключ от сейфа. CVC код и код подтверждения безопасности из СМС – это дополнительный ключ. Номер карты – это адрес, где находится ваш сейф. Представьте себе все это, и сразу станет понятно, какие данные стоит отдавать в руки кому-то, кроме собственных, а какие — нет.

Что случится, если сообщу кому-то номер карты и имя владельца?

Если у кого-то есть только номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: представиться банком и выудить у вас другую информацию.

В подобных случаях следует немедленно звонить по официальному телефону Белинвестбанка 146 / +375 17 239-02-39 и перепроверить информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом подбора и привязать карту к различным сервисам.

Номер карты и имя владельца следует беречь точно так же, как вы бережёте данные паспорта.

!Мошеннику нужен номер карты, срок действия ваше имя и CVC-код, чтобы украсть деньги.

Безопасно ли разглашать номер карты

Чаще всего переводы по номеру карты осуществляются между физическими лицами. Это быстрый и простой способ перевести деньги в подарок родственнику или вернуть долг. При этом всегда есть квитанция, подтверждающая факт перечисления средств.

Если кто-то просит номер карты для перевода денег, можно его смело называть и не бояться, что кто-то снимет таким образом деньги. Номера достаточно для зачисления средств на счет, но для того, чтобы снять их или перевести на другой счет, нужно указать дополнительные сведения, остальные реквизиты карты.

Номер карты можно без опасений отсылать в СМС или говорить друзьям и знакомым, но сообщать другие данные нельзя. Также нельзя делать фото пластика, т. к. на нем обязательно будут видны остальные реквизиты. Если информация случайно попадет в руки к злоумышленникам, то они смогут воспользоваться ей в своих целях.

Необходимые сведения для выполнения перевода с помощью карты

Банковские структуры уделяют достаточно много времени и средств для обеспечения безопасности денег своих клиентов. Нужно знать, какие сообщать цифры с карточки для перечисления денег незнакомому человеку, а какая информация является запретной. Если незнакомое лицо имеет в своем распоряжении номер карты, то он не сможет совершить никаких мошеннических действий.

Существует конкретный минимум информации, необходимой для выполнения каких-либо переводов и иных банковских операций со счетами:

- 16 цифр, расположенных на лицевой стороне пластика;

- имя и фамилия латиницей;

- период окончания действия карты месяц / год;

- секретный код безопасности, указываемый на оборотной стороне пластика и состоящий из трех цифр (CVV2 / CVC2);

- номер мобильного телефона, зарегистрированного на владельца карточки.

Практически любая банковская операция требует официального подтверждения при помощи системы 3-D Secure. На привязанный к счету номер мобильного телефона приходит секретный код, состоящий из нескольких цифр. Только после их ввода можно подтвердить перечисление денежных средств.

Меры безопасности

Многие опасаются платить в интернете, вписывать реквизиты в магазинах и других площадках, беспокоясь за сохранность своих средств.

Стоит запомнить основные правила, с помощью которых можно обезопасить свои сбережения:

Соблюдайте меры безопасности, во избежание хищения денежных средств с вашей карты, когда будете платить ею в интернете

- Не передавать посторонним свою карточку, не держать ее в месте, где ее могут увидеть.

- Расплачиваясь пластиком лично, не терять его из виду, чтобы кассиры или иное лицо не смогло записать ее данные.

- Не указывать карточные реквизиты на подозрительных ресурсах, не отсылать в письмах, не озвучивать по телефону. Нередко такими способами пользуются мошенники, отправляя запросы якобы от банка с просьбой подтвердить сведения. Чтобы деморализовать владельца, ему сообщают о взломе счета или о прохождении расходных операций. В таком случае стоит позвонить в обслуживающий банк. Причем не по номеру, присланному по электронке или СМС, а настоящему, указанному на официальном сайте учреждения.

- Чтобы оплатить в интернете, ПИН-код не нужен. Если на сайте просят его записать, лучше сразу покинуть такой ресурс.

- К карточке рекомендуется подключить функцию СМС-информирования. Это поможет всегда узнавать о совершении платежей, и вовремя заметить мошеннические действия.

Как выбрать безопасную карту

Таким образом, получается, что если человек знает номер карты, то он вполне может списать средства с нее, и для того, чтобы осуществить эту операцию, вовсе нет нужды искать все остальные данные о владельце карты, потому что это можно сделать достаточно легко. Вы теперь знаете, как мошенники могут легко узнать ФИО владельца карты и как можно подобрать самостоятельно срок действия чужой карты.

Что же можно сказать в пользу защиты от таких неправомерных действий? От интернет-мошенников обезопасить себя достаточно просто – нужно всего лишь использовать для повседневной жизни карты типа Maestro Momentum или Cirrus. Такие карты выдают в Сбербанке, и без дополнительной защитной информации посторонний человек не сможет снять или перевести средства с вашей карты, а также совершить покупку в Интернете.

Что касается мер безопасности, кроме перечисленных, то стоит еще обратить внимание на то, что использовать ресурсы для интернет-банкинга нужно с большой осторожностью. Мошенники не сидят на месте и постоянно совершенствуют свои навыки по изощренным кражам денег с карт

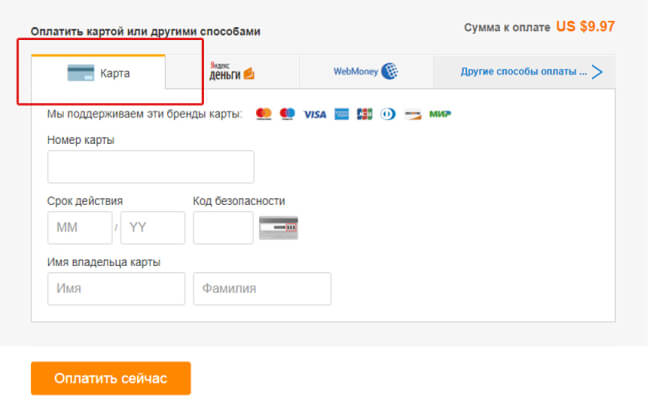

Как расплатиться пластиковой картой в интернете? Инструкция по онлайн-расчёту

Здесь мы дадим небольшую инструкцию, как правильно расплатиться карточкой в интернете. Любой ресурс, реализующий товары и услуги в сети, обязательно укажет вам на возможность расплатиться картой. При заказе (или оформлении товара) вы ни за что не пропустите баннер «ОПЛАТИТЬ КАРТОЙ» или что-то в этом роде – такая возможность однозначно должна присутствовать в инернет-магазине, как основной вид расчета. При нажатии на него, вас перенаправит на страницу с формой оплаты, передача информации с которой будет происходить при помощи защищенного соединения. Именно на этой странице вам нужно будет заполнить все необходимые поля – все, что вам нужно, присутствует на банковской карточке, которые были перечислены выше.

Немного нюансов:

- Чтобы оплатить неименной картой (или виртуальной) просто введите в соответствующее поле формы оплаты ваше имя и фамилию на латинице.

- Если у вас карта Maestro, у которой номер состоит из 18-ти цифр (вместо стандартных 16-ти), то в большинстве случаев стандартная форма, рассчитанная на 16 цифр, не подойдёт – в этом случае попробуйте расплатиться другой карточкой или заведите виртуальную.

- Отказ в платеже может быть обусловлен не только недостаточной суммой на счету, но и слишком большой суммой платежа, которая выше суточного лимита, предусмотренного на карточке (лимиты можно узнать и скорректировать в филиале банка или в интернет-банке, при наличии такой возможности).

- Сумма на счете должна быть больше суммы покупки, иначе возможен уход в минус (несанкционированный или технический овердрафт). При оплате в валюте также имейте это в виду (будет дополнительная комиссия за конвертацию).

- В ряде случаев вас попросят указать ваши личные данные: ФИО, номер контактного телефона, адрес или электронную почту. После платежа вас уведомят доступным способом о его успешном завершении и пришлют его реквизиты (номер транзакции и другие малопонятные цифры).

Далее, вы жмёте кнопку «Оплатить» и переходите ко второму этапу оплаты, необходимому исключительно для усиления безопасности онлайн-платежа. Здесь вступает в действие так называемая услуга 3-D Secure. Вам высылается на номер вашего сотового (к нему привязана ваша карта) смс-сообщение с одноразовым кодом (паролем), который вам необходимо ввести в соответствующем окошке. Добавим, что эта услуга оказывается банком, который выпустил карточку и является дополнительным шагом аутентификации вашего пластика.

Окончательным этапом будет отправка вам из банка смс-сообщения о списании определённой суммы (если подключено смс-информирование).

Внимание, отдавайте предпочтение тем банкам, которые поддерживают 3-D Secure, это, как правило, все крупные кредитные учреждения

Основные определения

Банковская карта – это не просто пластик, а множество различных реквизитов, необходимых для проведения платежных операций. На каждом пластиковом носителе есть персональный 16-ти значный номер, некоторый пластик имеет номер длинной в 18 цифр, это характер карт начального уровня Maestro Visa Electron.

Под номером карты обычно расположен срок ее действия. На ней указан месяц и год. Карта действительна в течение всего месяца, указанного на пластике. Со следующего месяца, она блокируется банком для перевыпуска. На карте содержится фамилия и имя пользователя латинскими буквами. Некоторые карты имени не содержат, это пластик начального уровня. Их использовать для покупок в онлайн-режиме нельзя. На оборотной стороне пластика есть код безопасности CVV2 или CVC2, в зависимости от платежной системы, этот номер нужен для дополнительной идентификации клиента в сети.

Кроме всех перечисленных реквизитов есть еще и другие данные. Это номер лицевого счета, к которому привязан пластиковый прямоугольник. Его можно узнать из договора на обслуживание или в личном кабинете.