Кредит под залог недвижимости

Содержание:

- Как получить кредит под залог земельного участка без справок и поручителей

- Требования к заемщикам

- С плохой кредитной историей

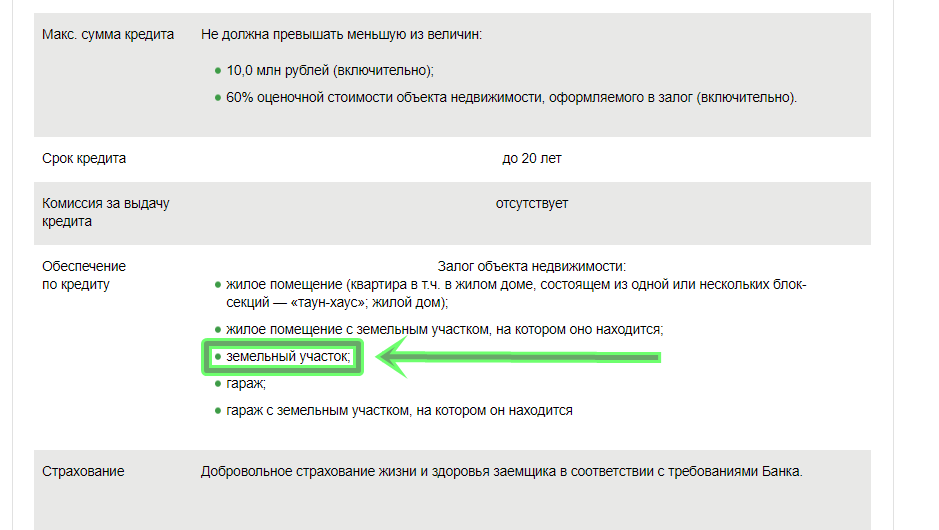

- Требования к предмету залога

- Каким должен быть дом для кредита под залог

- Обязательные требования к земельному участку с домом и без

- Как выбрать банк: советы юриста

- Условия выдачи

- Банки, предоставляющие кредит под залог земли

- Какие сельхоз земли могут быть заложены в ипотеку

- Процедура получения денежных средств

- Рейтинг кредитных программ

- Ипотека

- От чего зависит размер займа – ТОП-5 главных факторов

- Как проходит оформление в залог земельного участка, дома, дачи

Как получить кредит под залог земельного участка без справок и поручителей

Нет возможности подтвердить доход? Не хотите привлекать к кредитованию третьих лиц? «Надежный Займ» — это кредитная организация, которая выдаст деньги на удобных для вас условиях!

Итак, если вы убедились, что кредит под залог земельного участка, лучший выбор в сложившейся ситуации, напоминаем об условиях, которые являются обязательными для осуществления данной финансовой сделки.

- Не принимаются в качестве залога участки, являющиеся частью национальных парков, заповедников и рекреаций.

- На земельный участок не должно быть наложено запретов на отчуждение.

- Ваши имущественные отношения с соседями должны быть подтверждены межевым планом, то есть никаких территориальных претензий быть не должно.

Требования к заемщикам

Одно из главных преимуществ получения займа под залог земельного участка в микрофинансовых компаниях – лояльные требования к потенциальным клиентам. В отличие от банков, в большинстве таких компаний не требуется предоставление документов, подтверждающих наличие трудоустройства и уровня дохода. Кроме того, заем готовы выдать пенсионерам, индивидуальным предпринимателям, работающим на себя или неофициально и даже безработным. Для МФК в этом случае главным гарантом того, что их возможные риски будут компенсированы, выступает именно залоговый земельный участок. Логика более чем проста и понятно: клиент сам в ответе за свое имущество, и, если он решил отдать его в залог, значит готов либо своевременно выплачивать задолженность, либо остаться без данного имущества. Кредитор же и в той, и в другой ситуации остается в плюсе – свои расходы он компенсирует в любом случае.

Руководствуясь этой же логикой, лояльно в микрофинансовом секторе относятся и к потенциальным клиентам с испорченной кредитной историей

И, если при оформлении беззалоговых кредитов на текущее состояние дел, таких как отсутствие открытых просрочек, обращают внимание, то в случае предоставления клиентом залога, деньги могут выдать даже тем, кто в данный момент имеет действующие просроченные задолженности. Кстати, целевое назначение средств кредиторов тоже не интересует: деньги, в том числе, могут быть потрачены и на покрытие предыдущих долгов, если это необходимо – решение о том, как распорядиться ссудой, принимает только лишь клиент

Поскольку требования микрофинансовых компаний более чем лояльные при предоставлении залоговых ссуд, то и отказы случаются крайне редко, что позволяет рассчитывать на быстрое решение текущих финансовых проблем. Для заключения сделки необходимо будет предоставить лишь минимальный пакет бумаг, который состоит из:

- Российского паспорта потенциального заемщика.

- Правоустанавливающих документов на залоговую землю, таких как документы о купле-продаже и вступлении в наследственные права.

- Документа, который подтверждает право собственности потенциального клиента на данный участок или его часть.

- Кадастровый паспорт оцениваемого земельного участка.

Упрощает процесс заключения сделки и подготовки к ней тот факт, что все из перечисленных выше документов, априори, уже должны быть у каждого потенциального клиента: специально их оформлять не требуется. В банках же, например, в подавляющем большинстве случаев, помимо этих документов, необходимо предоставление справок с работы и документов подтверждающих размер дохода.

С плохой кредитной историей

В таких ситуациях довольно малый процент банков берется выдать займ под залог земли. Среди крупных представителей – никто. Испорченная репутация или земля, не подходящая для займа, могут стать обоснованными причинами отказа, однако даже в таких ситуациях можно обратиться не к крупным банковским организациям, а частным лицам или небольшим фирмам.

Если по каким-то причинам образовалась задолженность, организация имеет несколько вариантов взаимодействия с клиентом: пойти на встречу и предложить щадящие условия. Это может быть переоформление договора с предложением платить взносы меньше прежних или продлить срок оплаты еще на пару лет.

Если человек намеренно избегает платежей, скрывается, не отвечает на звонки, сотрудники могут применять взыскания, прописанные в договоре. В крайнем случае заложенная земля переходит во владение организации. Такой исход возможен после судебного решения через 3 месяца с момента неуплаты взносов.

Требования к предмету залога

Ключевым требованием для получения кредита под залог земельного участка – это быть собственником участка. Лучше, когда собственник один, и это вы. Если совладельцем является супруга или другие члены семьи, то потребуется их официальное согласие. не рассматриваются ситуации, когда совладельцами являются несовершеннолетние дети.

Следующее требование — отсутствие споров по разделу земли с прилегающими территориями и их владельцами. Владение не должно находится под ипотекой или арестом, арендным договором и др.

Вы получите отказ, если участок относится к местности:

- Производственная зона;

- Водоохранная полоса;

- Природная охраняемая резервация, лесоохранная полоса.

Каким должен быть дом для кредита под залог

Сразу скажем, что в кредитах под залог недвижимости чаще всего в качестве обеспечения применяется квартира. Банки считают такой объект более ликвидным: его можно быстро оформить под залог, а в случае неисполнения заемщиком обязательств – также быстро ее реализовать. Однако на рынке кредитования все чаще встречаются программы, которые предусматривают залог в качестве дома.

Следует понимать, что не каждый дом банк оформит в обеспечение. Как и к квартире, к дому предъявляются определенные требования.

Техническое состояние

В конструкции дома не должно быть использовано дерево, максимум – смешанный материал. Наличие минимального ремонта, износ не более 50%. Дом не подлежит сносу, капитальному ремонту, не является ветхим.

К собственности обеспечен круглогодичный свободный подъезд.

Расположение дома

Лучше всего, если недвижимость располагается в черте крупного города или его пригорода. К примеру, в Москве, Санкт-Петербурге и не дальше 30-40 км от них. На такой объект недвижимости есть спрос, реализовать его будет не трудно.

Наличие документов

Важный момент в принятии дома как залога – вместе с ним оформляется и земельный участок, на котором он находится. Поэтому следует проверить наличие документов, доказывающих право собственности и на дом, и на земельный надел.

Есть все необходимое для нормальной жизнедеятельности

В доме проведены необходимые коммуникации, есть свет и теплоснабжение. Проводка в порядке, трубы не протекают и не находятся в аварийном состоянии. Плюсом будет проведенная телефонная связь и наличие интернета.

Нет обременений

Дом, оформляемый в залог кредита, не является предметом судебного спора либо притязательства на него третьих лиц. Недвижимость не находится в залоге у других финансовых учреждений (исключение, если оформляется рефинансирование либо осуществляется перезалог имущества). На дом не наложен арест или запрет регистрационных действий.

Заемщик – единственный собственник

Допускается, что заемщик может иметь только частичное право собственности. В таком случае остальные совладельцы дают письменное согласие (заверяется у нотариуса) либо привлекаются как поручители. Это затягивает время оформления кредита, увеличивает бюрократическую составляющую сделки. В целом, у банка в дальнейшем могут возникнуть проблемы с продажей такого имущества. По этим причинам кредитор выставляет требование единоличного владения.

Среди собственников нет определенных лиц

В кредите под залог дома откажут, если среди собственников есть несовершеннолетние дети, инвалиды, старики или недееспособные владельцы. Последние имеют право пожизненного проживания в доме.

В целом, даже если ребенок не владеет частью дома, на оформление недвижимости понадобится согласие органов попечительства. Если дом является для ребенка единственным местом проживания – в получении кредита под залог недвижимости откажут.

Обязательные требования к земельному участку с домом и без

Основные требования для залога участка и дома в банке:

- Понравившейся заемщику участок должен относится к территориям населенных пунктов. Земля не должна относится к городским территориям: паркам, скверам, лесу, примыкающему к водохранилищу, к природоохранным зонам, площадям.

- Необходимо иметь разрешение на использование земли под индивидуальное жилищное строительство.

- Небольшое удаление от города, не более 30 км. Для Москвы максимум удаленности — 100 км.

Если оформляется в ипотеку земля сельскохозяйственного назначения, то должен быть вид разрешенного строительства — дачное строительство. Раньше финансовые учреждения совсем не работали с таким видом кредита, но сейчас у крупных кредиторов присутствуют такие программы.

Дом, оформляющийся в ипотеку, должен иметь подъездные пути, дорогу. Обязательно наличие коммуникаций для ИЖС: водоснабжения, канализации, электричества, отопления. Кредиторы не принимают ветхое жилье, с износом более 65%.

Как выбрать банк: советы юриста

Вот несколько советов, которые помогут заемщику выбрать банк правильно:

обратить внимание на стоимость обслуживания кредита — какие есть комиссии, скрытые платежи, стоимость справок и проч.;

посмотреть наличие льгот, например, для индивидуальных предпринимателей, малого бизнеса или частных лиц. Особое внимание обратить на наличие льгот для начинающих предпринимателей;

почитать отзывы об обслуживании — насколько оперативно менеджеры реагируют на проблемы, быстро ли решаются вопросы, компетентность сотрудников и возможность получать актуальную информацию об услугах и изменениях условий обслуживания из первых рук;

оценить уровень сервиса с точки зрения технологий — современный банк, доступны ли ему современные инструменты для упрощения бизнеса, документооборота;

обратиться к ипотечному брокеру для получения профессиональной помощи.. В компании legko-zalog.com оказывают услуги по получению различных ссуд с залогом частной, новой, коммерческой недвижимости

Брокер поможет подготовить комплект документов к подаче, выбрать подходящий банк. Обратившись в компанию легко-залог.ком, заемщик получит более выгодный процент, чем при обращении напрямую в банк, поскольку брокер сотрудничает со многими банками и может предоставить скидку

В компании legko-zalog.com оказывают услуги по получению различных ссуд с залогом частной, новой, коммерческой недвижимости. Брокер поможет подготовить комплект документов к подаче, выбрать подходящий банк. Обратившись в компанию легко-залог.ком, заемщик получит более выгодный процент, чем при обращении напрямую в банк, поскольку брокер сотрудничает со многими банками и может предоставить скидку.

Условия кредита:

- Размер ссуды до 100 млн р.

- Человек получает до 90% от стоимости недвижимости.

- Погашение до 30 лет.

- Процентная ставка по акции от 7.5% годовых, базовая ставка 9% годовых.

- Аванс до 60% от стоимости земли.

- Есть перезалог и займ до продажи.

Ключевое условие — недвижимость должна располагаться на территории Москвы, Московской области, Санкт-Петербурга или Ленинградской области. Земельный участок не должна находится под арестом, обременением, участвовать в судебных тяжбах.

Обеспечением выступает только недвижимость, не нужно привлекать поручителей, подтверждать платежеспособность справкой 2-НДФЛ. Для оформления потребуются документы о собственности, паспорт заявителя и участников сделки.

Собственность остается в распоряжении клиента, но оформление производится полностью в соответствие с законом, с регистрацией сделки в Росреесте.

Для обращения за ссудой у заемщика должно быть российское гражданство, недвижимость должна находится в полной или частичной собственности. Возраст для подачи заявки минимум 18 лет, максимум 79 лет. Погасить займ нужно до наступления крайнего возраста.

Условия выдачи

Стоит сказать, что займы под залог земли не столь популярны как подобные же сделки с другими типами недвижимости, например, квартирами. Чаще всего возможность взять ссуду под залог собственной земли используют фермеры или владельцы подсобных хозяйств, чтобы, например, в начале сезона закупить необходимый инвентарь или расходные материалы для грядущей посевной. Обычно, в этом случае, риски для них минимальны – получив прибыль от последующей реализации товара они могут сразу же закрыть долговые обязательства и снять с имущества обременение. Впрочем, берут ссуды под залог земли и владельцы дачных участков или небольших подсобных хозяйств, благо, советское наследие одарило подобным имуществом многих жителей страны.

Кроме того, не всегда бывает возможно достоверно оценить стоимость земельного участка, кроме того, многие кредиторы выдвигают достаточно серьезные требования к наделам, что ограничивает возможность использования их в качестве залога. Особенно строги в этом отношении классические банки, где и залог под квартиру или дом получить не так-то просто, поэтому в отношении земельных участков политика подобных организаций выстраивается достаточно жесткая.

Расположены они могут быть в любом месте, быть обработанными или невозделываемым, пустующим или с имеющимися на нем постройками. По сути, единственное выдвигаемое кредиторами условие – отсутствие действующего обременения на землю, то есть, рассматриваемый участок уже не должен находиться в залоге и принадлежать непосредственно потенциальному заемщику целиком или в размере доли.

Поскольку размер кредита, который будет одобрен клиенту напрямую зависит от стоимости участка, стоит учесть факторы, которые ее повышают. Главное – его расположение относительно крупных населенных пунктов, развлекательных комплексов, магазинов, аптек и других важных социальных и коммерческих объектов. Кроме того, рассматривается возможность комфортного подъезда к участку со стороны крупных трасс, состояние местных дорог и возможность проезда крупногабаритного транспорта. И, конечно, учитывается площадь земельного участка и общее ее состояние: замусоренность, состояние земли, наличие насаждений и прочее.

Оценку проводит собственный эксперт со стороны кредитора, который в итоге и обозначает стоимость земли – часто, ниже реальной рыночной. Впрочем, оспорить его решение будет крайне трудно, поэтому, если заем необходим, придется с ним согласиться. В отличие от банков, которые обычно готовы выдать кредит в размере 40%-60% от стоимость земельного участка, в микрофинансовых компаниях эта цифра увеличивается до 80%-90% и более процентов, что позволяет получить в долг довольно крупные суммы денег.

Еще один немаловажный вопрос – размер процентной ставки, которую предлагают по залоговым займам с использованием земли. В зависимости от конкретной компании и индивидуальных условий рассмотрения каждой сделки эта цифра может варьироваться от 5% до 25%-30%, поэтому однозначно сказать, будет ли подобное соглашение выгодным заранее нельзя. Впрочем, средняя по рынку ставка колеблется на уровне 15% годовых, что по сегодняшним меркам достаточно выгодно, даже при сравнении с условиями, предлагаемыми банками.

Банки, предоставляющие кредит под залог земли

Кредитование населения и предприятий активно развивается в России. Но найти банк, дающий кредит под залог земли бывает проблематично. Далеко не все кредитные организации готовы работать с данной категорией залогового имущества по следующим причинам:

- Удаленное расположение. В основном клиенты собираются получить кредит под залог земли, расположенной вдалеке от крупных городов. Не у всех финансовых учреждений есть поблизости собственные подразделения.

- Сложности с реализацией при проблемах. Если долг не будет погашен своевременно, то финансовое учреждение может обратить через суд взыскание на предмет залога. Продать землю, расположенную вне городской черты довольно сложно. Это займет время и приведет к дополнительным расходам, которые банку не нужны.

- Ограничения по использованию. Земли сельхозназначения нельзя использовать под строительство и т. п. Из-за этих ограничений также усложняется продажа имущества при его изъятии из-за неисполнений заемщиком условий договора.

Но все же банки, дающие кредит под залог земли, в России есть. В основном соответствующие программы предлагают Сбербанк и Россельхозбанк, имеющие отличную сеть подразделений в небольших населенных пунктах и рядом с ними. Другие организации также рассматривают эту категорию обеспечения, но делают это реже.

Какие сельхоз земли могут быть заложены в ипотеку

Не все земли могут использоваться в качестве залога. Законодательство накладывает ряд запретов, которые связаны с его площадью и формой собственности. Следует также отметить, что ранее запрещался залог сельскохозяйственных угодий из земель с/х организаций и КФХ.

Земли, которые могут быть предоставлены в ипотеку

Для того, чтобы земля могла быть заложена в ипотеку, она не должна быть в соответствии с федеральным законом исключена из оборота или ограничена в нем. Если участок сельхозназначения передан ЮЛ или ФЛ на правах аренды, то последний может отдать эти права в залог на срок действия договора аренды. Однако перед этим он должен спросить согласия владельца на такой шаг.

Аналогичное утверждение применимо и к участкам, находящимся в государственной или муниципальной собственности. Но если срок аренды для них превышает 5 лет, то согласия собственника уже не требуется для предоставления прав аренды в залог. Необходимо лишь уведомить его об этом.

Если земельный участок сельскохозяйственного назначения находится в совместной или общей долевой собственности, то ЮЛ или ФЛ может предоставить в ипотеку лишь принадлежащую ему землю, которая выделена в натуре из земель, числящихся в данной совместной или долевой собственности (ст.62 N 102-ФЗ).

Земли, не подлежащие ипотеке

Ипотека для сельскохозяйственных земель не допускается:

- если земля находится в муниципальной или государственной собственности;

- если площадь участка, планируемого для предоставления в залог, меньше допустимого значения, установленного нормативными актами субъектов РФ и органов местного самоуправления (ст.63 N 102-ФЗ).

Процедура получения денежных средств

Порядок выдачи ссуды приблизительно во всех организациях одинаковый. Перечислим основные ключевые моменты:

- Оформление анкеты или заявки-онлайн на получение кредита. В ней необходимо указать личные данные, размер желаемой ссуды, предмет залога, адрес земельного участка, контактный номер телефона и адрес электронной почты.

- Рассмотрение анкеты. На это может уходить от 4 часов до 4 дней. На данном этапе происходит согласование условий займа (сумма, сроки, процентная ставка).

- Личное обращение. Необходимо для изучения документов, предоставленных заемщиком. Если пакет неполный, то многие организации помогают в их получение или восстановлении.

- Посещение объекта. Во время него проводится осмотр участка и делается его оценка.

- Оформление договора и подача документов на обязательную регистрацию.

- Выдача наличных средств или перевод их на банковский счет.

В среднем на процедуру оформления кредита может уйти 5-6 дней. Если необходим срочный заем, то организации предлагают ускоренную регистрацию или предоставляют аванс в день обращения клиента.

Рейтинг кредитных программ

На данный момент существует множество кредитных программ от финансовых учреждений, где выделяется ссуда на любые цели при наличии залога в виде земельного участка, однако при подборе оптимального предложения, следует ориентироваться на следующие моменты:

- максимальная сумма, которая может быть предложена кредитором за землю (объект обеспечения);

- процентная ставка, под которую финансовое учреждение готово выдать ссуду с обеспечением;

- требования кредитора, которые выдвигаются к потенциальному заемщику, а также объекту залога (земельному участку);

- репутация банка или иного финансового учреждения среди граждан, которые ранее уже пользовались услугами кредитора;

- возможность досрочного погашения займа, а также размеры и периодичность начисления штрафов в случае нарушения кредитного договора.

Если оформляется кредит в банке, то рекомендуется подобрать для себя оптимальные условия, которые будут соответствовать ожиданиям и возможностям.

При выборе наилучшего кредитного продукта, следует рассмотреть наиболее приемлемые предложения финансовых учреждений.

Сбербанк

Здесь клиенту предоставляется выгодный заем с высокой вероятностью одобрения на следующих условиях:

- индивидуальная процентная ставка (минимум 12% в год);

- предоставляется займ на сумму до 10 миллионов рублей;

- деньги выделяются на срок до 20 лет;

- ссуда выдается на любые нужды клиента.

В случае оформления кредитной программы с залоговым обеспечением в качестве надела, может потребоваться поручительство, либо созаемщик.

Россельхозбанк

Это финансовое учреждение предлагает потенциальным заемщикам кредит под залог недвижимого имущества на следующих условиях:

- процентная ставка подбирается индивидуально (минимум 10% в год);

- ссуда выдается на срок до 30 лет;

- предоставляется кредит под залог на сумму до 20 миллионов рублей;

- кредит оформляется под любые нужды клиента.

Кредитор выдвигает конкретные требования к потенциальному заемщику, а также объекту, выступающему в качестве залога.

ВТБ 24

Это финансовое учреждение, как и ВТБ Банк Москвы, предлагает выгодный кредит с высокой вероятностью одобрения на следующих условиях:

- процентная ставка начинается от 12% в год;

- предоставляется ссуда на сумму до 15 миллионов рублей;

- деньги выдаются на срок до 20 лет;

- кредит под залог недвижимости оформляется под любые нужды.

Нередко при получении крупных денежных сумм, может потребоваться подтверждение дохода, поручитель или созаемщик.

Тинькофф

Российский интернет банк Тинькофф, дает своим клиентам возможность оформить программу кредитования с залогом в виде земли на следующих условиях:

- индивидуальная процентная ставка (от 9,9% в год);

- деньги предоставляются на срок до 15 лет;

- клиенту предоставляется заем до 15 миллионов рублей;

- в качестве залога может выступать любой участок.

В банке Тинькофф, выдается денежный займ под любые цели заемщика, при этом не требуется поручитель или созаемщик.

Совкомбанк

В этом банке клиенты могут получить выгодный кредит под залог земли с высокой вероятностью одобрения на следующих условиях:

- процентная ставка от 11,9% в год;

- ссуда выдается на сумму до 30 миллионов рублей;

- денежные средства оформляются на срок до 30 лет;

- кредит оформляется под любые нужды заемщика.

Это финансовое учреждение выдвигает более лояльные требования к заемщику. Кредит предоставляется клиентам в возрасте от 20 до 85 лет. Может потребоваться поручитель или созаемщик.

Альфа-Банк

Здесь клиент может претендовать на высокую вероятность одобрения ссуды со следующими условиями кредитования:

- выдается займ на сумму до 60 миллионов рублей;

- процентная ставка подбирается индивидуально (минимум от 10,99% в год);

- ссуда оформляется на срок до 30 лет;

- деньги предоставляются под любые нужды.

Этот банк лояльно относится к своим заемщикам, и предоставляет средства клиентам даже при наличии действующих просрочек по другим ссудам.

В целом, все рассмотренные финансовые продукты схожи между собой, однако заемщику следует подбирать наиболее выгодные условия, где банк предлагает наибольшую сумму средств под низкий процент за залоговое обеспечение в виде участка земли.

Ипотека

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Решение по ипотеке за 10 минут с Росбанк Дом Экспресс | от 6,8% | от 300 000 рублей | от 3 до 25 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека на ваших условиях в Банке Зенит | от 4,9% годовых | до 30 млн рублей | до 25 лет | Онлайн заявкаВсе условия | ||

| Ипотека от 4,84% годовых | от 4,84% годовых | от 500 000 рублей | от 3 до 25 лет | от 20 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотека по двум документам БЖФ Банка | от 7,9% годовых | от 500 000 до 30 млн рублей | от 1 года до 30 лет | от 21 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотечное кредитование в Альфа-банке от 5,59% на готовое жильё или новостройки | от 5,59% годовых | от 600 000 до 50 млн. руб. | до 30 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека от 5,9% годовых в Совкомбанке | от 5,9% годовых | от 300 000 до 30 000 000 рублей | от 3 до 30 лет | от 20 до 85 лет | Онлайн заявкаВсе условия | |

| Ипотека физическим лицам в РНКБ Банке | от 5.5 % | от 600 000 до 15 000 000 рублей | от 36 до 300 месяцев | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека на готовое жилье Мегаполис | от 7,75% годовых | от 500 тыс. рублей | от 12 месяцев до 30 лет | от 18 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотечные программы банка Открытия от 5,99% | от 5,99% | от 500 тыс. до 30 млн. рублей | от 3 до 30 лет | от 18 до 65 лет | Онлайн заявкаВсе условия |

От чего зависит размер займа – ТОП-5 главных факторов

В идеале вы должны быть единственным собственником земли. Землю в совместной собственности берут в залог менее охотно. Вам понадобится в этом случае письменное согласие всех остальных собственников на операции с недвижимостью.

Другие требования:

- участок относится к землям сельхоз-назначения или предназначен под индивидуальное жилищное строительство;

- если на участке есть дом, нужно предоставить документы на него – в идеале владельцы земли с постройками могут рассчитывать на большую сумму займа;

- участок или его часть не принадлежит государству и не расположен на территории природного или исторического заповедника.

Повторюсь, что основополагающая характеристика земли, влияющая на размер займа, это её ликвидность. Этот критерий, в свою очередь зависит от расположения участка, наличия инфраструктуры и коммуникаций, перспектив развития территории.

Эти и другие факторы рассмотрим подробно.

Фактор 1. Район расположения участка

Кредиторов не заинтересуют земли, расположенные в глухом месте на окраине цивилизации. Им подавай участки в престижных районах с развитой инфраструктурой и подальше от промышленных объектов. Значение имеет наличие источников воды по близости.

Фактор 2. Характер рельефа

Если ваш участок напоминает американские горки – весь в оврагах, ухабах и рытвинах или находится на склоне, перспективы развития территории становятся неопределёнными. Строить на такой земле будет дорого, отдыхать или возделывать хозяйство – проблематично.

Фактор 3. Площадь участка

С этим фактором всё предельно ясно – чем больше площадь, тем выше стоимость. Средний размер участка под строительство добротного загородного дома или коттеджа – 6-10 соток. Мы живём не в Японии, миниатюрные наделы 10 на 10 метров никого не интересуют.

Фактор 4. Наличие подъездных путей

Если дорогу до ваших владений зимой заносит метровым слоем снега, а в межсезонье на подъездных путях непролазная грязь, такой залог кредиторов вряд ли заинтересует.

А вот если участок располагается в престижном коттеджном посёлке с асфальтированными дорогами, его ценность сразу возрастёт.

Фактор 5. Плодородность почвы

Каменистая, песчаная, болотистая почва – большой минус для ведения хозяйства.

Отдохнём от чтения, посмотрим ролик по теме.

Как проходит оформление в залог земельного участка, дома, дачи

Порядок оформления загородной недвижимости в ипотеку следующий:

- заемщик выбирает банк для обращения за ипотекой;

- подает заявку на ипотеку удобным способом — лично в офисе или на сайте;

- ждет решения. При положительном ответе выбирает участок, соответствующий требованиям кредиторов, готовит пакет документов на него;

- заказывает оценку недвижимости — какова рыночная стоимость земли;

- приобщает акты об оценочной стоимости к основному пакету документов на кредит и сдает в банк на анализ;

- банк выносит окончательное решение по ссуде. При положительном ответе предлагает условия кредита. При согласии заемщика сделка регистрируется в Росреестре.

На недвижимость оформляется полис страхования от риска порчи или утраты, если на участке расположены хозяйственные строения, дача, коттедж или дом для постоянного проживания.

Стоимость проведения экспертизы на рыночную стоимость недвижимости обойдется заемщику дороже, чем при оценке квартиры. Для квартир цены находятся в диапазоне от 1.6 до 5 тыс. р. На дома с землей расходы могут достигать 25 тысяч рублей.

Большинство банков предлагает провести оценку у компаний партнеров, но лучше выбирать независимые фирмы. Сторонняя компания не будет занижать стоимость объекта, как это может сделать партнер банка.

Не все кредиторы имеют программу с залогом земли, поэтому выбор заемщика ограничен всего лишь несколькими банками. Многие из них региональные и обслуживают только лиц, зарегистрированных и проживающих в регионе, как Калуга банк. Но оформить ипотеку можно, если земля будет соответствовать требованиям, а заемщик будет иметь хорошую кредитную историю и доход, достаточный для обслуживания кредита.