Первичная документация («первичка»)

Содержание:

- Первичная документация в бухгалтерии: что это такое?

- Понятие бухгалтерских документов и их виды

- Порядок составления первичных документов

- Возможность обмена документами с контрагентами

- Как настроить в программе дополнительные свойства для объектов

- Требования, предъявляемые к оформлению и содержанию информации в бухгалтерских документах.

- Какую первичную документацию оформляет ИП на ЕНВД

- Документооборот на предприятии и его основы.

- Первичная документация на ОСНО

- Срок хранения первичных документов

- Перечень унифицированных форм

- Обязательные реквизиты первичных документов:

- Перечень документов

- Первичный рынок жилья

- Какая бывает первичная документация

Первичная документация в бухгалтерии: что это такое?

Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета.

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

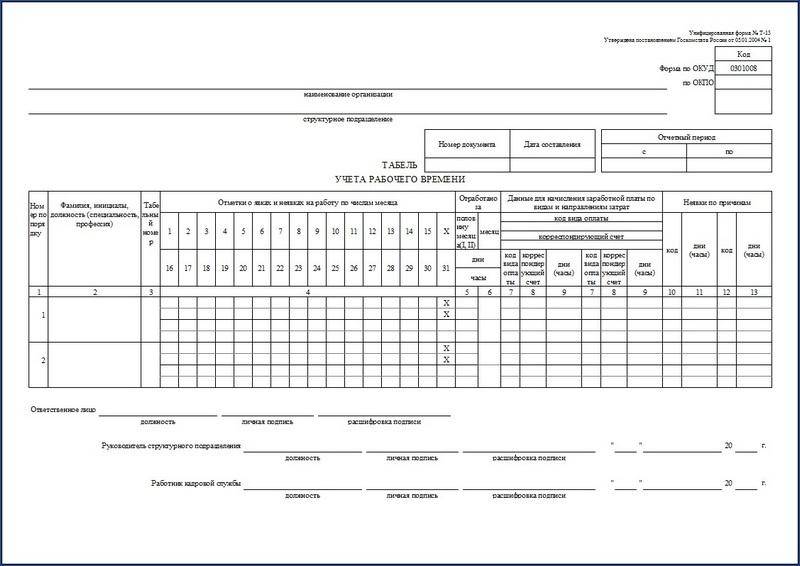

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Понятие бухгалтерских документов и их виды

Определение 1

Бухгалтерский документ представляет собой письменное свидетельство, подтверждающее законность и реальность совершаемых хозяйственных операций. Они являются средством юридического оформления. Понятие документа представлено основой построения всей системы бухучета.

Документ — объект анализа в процессе документальной ревизии, аудиторской проверки и судебной экспертизе в области бухгалтерского дела.

Информация, отраженная на бумажных или электронных носителях, обладает одинаковой юридической силой.

Бухгалтерский документ, во-первых, отражает факт совершения хозяйственных операций, во-вторых является основой отражения операций по счетам и средством предупреждения хищений ТМЦ (товарно-материальных ценностей).

Классификация предполагает виды бухгалтерских документов в соответствии со степенью обобщения учетной информации.

Первичные учетные документы (ст. 9 Закона № 402-ФЗ):

- накладная (отпуск на сторону, внутреннее движение ТМЦ);

- акт (приемки, передачи, списания, замены и пр.);

- требование (по отпуску материалов, платежные требования);

- ордер (ПКО, РКО);

- поручения (платежное поручение, сводно-платежное);

- счет (счет-фактура, лицевые счета и пр.);

- отчет (авансовые и пр.).

Первичный учетный документы предназначен для последовательной фиксации фактов совершения хозяйственных операций, что способно обеспечить для экономического субъекта сплошной учет всех объектов посредством записи в документе, а также контроль сохранности собственности.

Весь перечень фактов работы предприятия необходимо оформлять посредством первичных учетных документов (ч. 1 ст. 9 ФЗ № 402). По этой причине весь бухучет сотрудники должны вести при использовании первичных документов. Хозяйственная жизнь включает сделку, событие, операцию, оказывающую или способную оказать воздействие на положение предприятий в сфере финансов, отражающую финансовый результат их деятельности и движение денежных средств. В соответствии с этим документальная основа работы бухгалтерии представлена первичными учетными документами.

В соответствии с ч. 5 ст. 9 ФЗ № 402 первичный учетный документ может составляться как на бумажном носителе, так и в форме электронного документа, который должен обладать электронной подписью. Электронный документ представляет собой документ, в котором информация представлена в электронной цифровой форме (ст. 3 ФЗ от 10.01.02 года № 1 «Об электронной цифровой подписи»).

Если законодательством РФ или договором предусматривается представление первичного учетного документа другому лицу или в государственное учреждение в бумажном виде, то предприятие обязано по их требованию и за свой счет подготовить на бумажном носителе копию первичного учетного документа, которые формируется в виде электронного документа (ч. 6 ст. 9 ФЗ № 402). В качестве лиц выступают: клиенты, партнеры организации, налоговые агенты и др. Помимо этого, контролирующие и правоохранительные органы в ходе ведения различных типов проверок имеют право затребовать документацию, подготовленную на бумажном носителе.

Порядок составления первичных документов

Налоговая инспекция щепетильно относится к оформлению первичной документации, ошибки в ней, как правило, становятся причиной разногласий и наложением штрафов. Поэтому, к оформлению необходимо относиться с особой внимательностью — аудит организаций проводить самостоятельно и до прихода налогового органа в Вашу организацию.

Средства, которыми производятся записи, не должны стираться. К примеру, простой карандаш для этого не годен. Вся информация должна быть разборчивой. Все реквизиты должны быть заполнены, там, где записи нет, должен стоять прочерк. Все суммы указываются как цифрами, так и прописью. Заверять документ должен руководитель, главбух или уполномоченные лица, которых определяют заранее. Кроме того, документ должен быть подтвержден печатью организации.

Исправления допускаются во всех первичных документах, кроме банковских. Они должны быть составлены заново. Причем, ошибочный документ не выкидывается, а прилагается к кассовой ведомости за ту дату, когда он выписан.

За грубые нарушения ведения первичной документации налагаются штрафные санкции. Если налоговая инспекция усмотрела умышленное занижение налоговых выплат, то будет наложен штраф не менее 40000 рублей, если задолженность больше, то 20% от невыплаченного налога

Важно отнестись внимательно и к составлению документации в рамках кадрового учета, поскольку и трудовая инспекция имеет полномочи по наложению штрафоф, которые становятся все неподъемнее для предпринимателей и организаций.

Сложности в оставлении первичных документов могут возникнуть не только на старте Вашей деятельности, когда Вы неопытны, но и впоследствии, при заключении новых сделок, введении новшеств, предоставлении новых видов услуг. Формы документов регулярно меняются, что может помешать корректному осуществлению расчетов и ведению дел.

Возможность обмена документами с контрагентами

Любой факт хозяйственной деятельности субъекта регистрируется с помощью первичного учетного документа. Он должен включать обязательные реквизиты (ст. 9 Закона от 06.12.2011 г. № 402-ФЗ).

Первичный документ можно зарегистрировать двумя способами:

- в обычном бумажном виде;

- в электронном виде с подписью ЭЦП.

При работе с бумажными первичными документами часто возникают ситуации, когда они поступают несвоевременно или их вообще нет. Также возможны ошибки в оформлении или представление в виде сканированных копий. В этом случае бухгалтер должен найти первичные документы, а при наличии ошибок привести документацию в надлежащий вид. В основном этот момент касается первички, поступающей от контрагентов — поставщиков, покупателей, исполнителей.

Если первичный учетный документ создается в электронном виде в программе 1С, то он полностью соответствует требованиям законодательства. Кроме того, ЭДО с контрагентами имеет такие преимущества:

- сокращение времени на обмен документами;

- отсутствие необходимости вносить информацию в программу вручную;

- снижение ошибок из-за исключения человеческого фактора;

- сокращение времени на обработку документов;

- сокращение времени на подготовку и отправку документации в ИФНС;

- уменьшение затрат на бумажный документооборот (зарплата, расходные материалы, бумага);

- отсутствие необходимости вести бумажный архив;

- возможность ведения электронного архива с периодическим созданием копии;

- возможность контролировать статусы документооборота (ожидается подтверждение, ожидается исправление, ЭДО завершен);

- возможность подписания сразу группы документов с помощью ЭЦП;

- высокая безопасность и конфиденциальность электронного документооборота.

Разработчик предлагает использовать сервис 1С-ЭДО (включая 1С-Такском). С его помощью пользователь может обеспечить качественный электронный документооборот с партнерами, в т.ч. с теми, которые используют другие бухгалтерские программы, а не 1С.

Для того чтобы работать с сервисами, необходимы подключение к Интернету и усиленная квалифицированная ЭЦП, а также установка на рабочем месте специального криптопровайдера. ЭЦП может быть выдана удостоверяющим центром или оформлена при подключении к сервису 1С-Отчетность. Если у пользователя нет ЭЦП, ее можно оформить через сервис 1С:Подпись — заявка направляется напрямую из 1С.

Возможна ситуация, при которой ЭДО не используется для обмена с контрагентом. В этом случае можно применять сервис «ЭДО без электронной подписи для участников 1С:Бизнес-сеть». С его помощью можно передавать и получать документацию в программах 1С, при этом не устанавливая настройки обмена и криптографии и не имея ЭЦП. Для использования сервиса необходимо иметь только подключение к Интернету.

Когда электронные документы поступают от партнера, они автоматически вносятся в 1С. Этот момент позволяет существенно сократить время обработки поступающей документации, а также уменьшить количество ошибок

Важно учесть, что такие документы, в отличие от передаваемых при полноценном ЭДО, не имеют юридической силы и требуют оригинального дублирования на бумаге.

Если партнер не применяет сервисы 1С-ЭДО, 1С-Такском или ЭДО без электронной подписи для участников 1С:Бизнес-сеть, то упростить процесс обмена документами и их регистрации в базе можно через электронную почту. Кроме того, приходные учетные документы пользователь может загрузить из отправленных контрагентом файлов. Но при этом также необходимо их оригинальное дублирование на бумаге.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Как настроить в программе дополнительные свойства для объектов

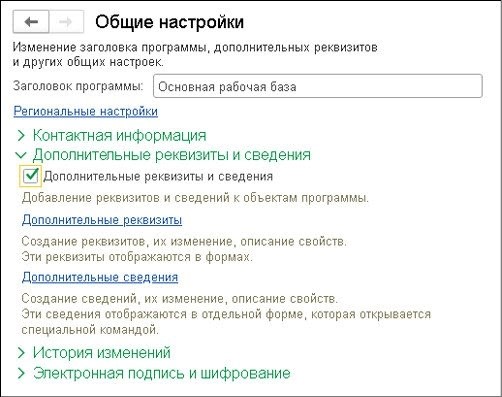

Программа не позволяет указывать сотрудника, который несет ответственность за проведение сделки с конкретным партнером или по определенному договору, в документах на поступление или реализацию. Но в 1С можно настроить дополнительные свойства для определенных объектов. К примеру, пользователь может добавить реквизит «Менеджер» через справочник «Контрагенты». В нем есть возможность поставить ответственного сотрудника в карточке самого контрагента, а потом эти сведения использовать для формирования отчетов по полученным или выданным документам.

Для настройки нужно зайти в раздел «Администрирование», затем по гиперссылке в «Общие настройки», далее в одноименную форму, развернуть группировку «Дополнительные реквизиты и сведения». И затем там поставить флажок.

- левая часть — для набора реквизитов, установленных справочниками или документами, сформированных по группам;

- правая часть — перечень дополнительных реквизитов, которые входят в набор, выделяемый курсором. При этом указывается название реквизита и его тип значения.

Чтобы назначить дополнительный реквизит для справочника «Контрагенты», необходимо в левой части «Дополнительных реквизитов» выбрать определенный набор, а потом нажать «Добавить» и далее выбрать «Новый». Когда откроется карточка реквизита, пользователь вносит информацию по графам:

Когда пользователь сохраняет заполненный новый реквизит, он появляется в карточке контрагента. При этом в ней можно указать значение этого реквизита, т.е. сотрудника, работающего с данным партнером. Он подбирается из справочника «Физические лица», а добавить туда нового можно и через карточку контрагента, если нажать на кнопку «+».

Перечень дополнительных реквизитов можно открыть не только через раздел «Администрирование», но и через карточку контрагента. Для этого используется команда «Еще», а потом — «Изменить состав дополнительных реквизитов».

Требования, предъявляемые к оформлению и содержанию информации в бухгалтерских документах.

Записи в бухгалтерских документах должны быть понятны для чтения и разборчивы, делаются данные записи с использованием компьютерной техники, шариковых ручек, чернил и пишущих машин, если где-то они еще остались. Применять стирающиеся ручки или простой карандаш категорически запрещено, также необходимо прочеркнуть пустые строки, во избежание возможности вносить дополнительные записи.

Первичные бухгалтерские документы оформляются непосредственно в момент совершения хозяйственной операции, либо после ее совершения.

Также в документе должны быть проставлены подписи лиц уполномоченных на подписание данного документа и лица несущего ответственность за его составление. Первичный документ составляется в нескольких экземплярах для всех участников хозяйственной операции.

Не допускается при оформлении первичных документов: использование корректирующих жидкостей, подчисток, помарок и иных исправлений, кроме оговорённых.

Оговоренные исправления должны быть в обязательном порядке согласованы со всеми участниками хозяйственной операции и подтверждены подписями с проставлением даты внесения изменений. Однако есть и такие документы в которых исправления не допускаются, так, например, банковские и кассовые документы.

Какую первичную документацию оформляет ИП на ЕНВД

Индивидуальному предпринимателю, который является налогоплательщиком единого налога на вмененный доход, необходимо вести учет тех физических показателей, которые определяют размер налогооблагаемой базы. Это могут быть наемные работники, квадратные метры площади и т.д. (в зависимости от выбранного вида деятельности). Причем вести учет этих физических показателей надо в течение всего времени, чтобы в случае их корректировки доказать налоговым органам правильность своих расчетов.

Если ИП уменьшает налогооблагаемую базу на сумму страховых взносов с фонда оплаты труда наемного персонала, необходимо вести первичный учет начисления и выплаты заработной платы этим сотрудникам. Формы первички в этом случае будут следующие:

- табеля учета рабочего времени;

- заказы-наряды при сдельной оплате труда;

- платежные ведомости;

- листы нетрудоспособности и т.д.

Многие ИП на ЕНВД сохраняют договора с контрагентами на случай встречной налоговой проверки, но эти документы не относятся к разряду первичной документации и носят скорее справочный характер.

Документооборот на предприятии и его основы.

Документооборот – это система движения документов на предприятии с момента их создания (оформления), либо получения со стороны от физических и юридических лиц, до момента передачи в архив.

Система документооборота на предприятии осуществляется в соответствии с графиком. По каждому документу документооборот может оформляться в виде инструкций, схем, таблиц.

График документооборота определяет порядок формирования первичных документов, оформления и передачи их для осуществления определенных записей в бухгалтерском учете. Ответственность за соблюдение сроков и оформление несут лица составившие и подписавшие его.

Документооборот по отдельным видам документов устанавливается федеральными органами исполнительной власти РФ (например, по денежным).

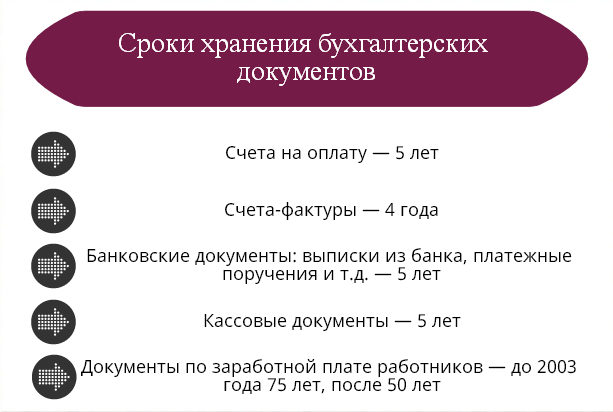

Бухгалтерские документы, такие как бухгалтерская отчетность, регистры бухгалтерского учета, первичные документы подлежат обязательному хранению, в соответствии со ст. 29 ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. Хранению документы подлежат в течении сроков, определенных правилами государственного архивного дела, но не меньше 5 лет после отчетного периода.

Изъяты из архива документы могут быть только налоговой инспекцией и налоговой полицией, органами дознания, органами прокуратуры и предварительного следствия, судами на основании и в соответствии с законодательством Российской Федерации.

Первичная документация на ОСНО

Основная система налогообложения – наиболее трудоемкая в учете и требует от бухгалтера знания актуального законодательства не только в сфере бухучета. Если на ОСНО находится ИП, он может не вести бухгалтерский учет в полном объеме, об этом говорит п.2 статьи 6 Федерального закона № 402-ФЗ от 6 декабря 2011г. (в редакции от 23 мая 2016г.). Но в этом случае предприниматель должен подробно вести КУДиР в хронологической последовательности. Первичные документы, информация их которых вносится в Книгу, определяются сферой деятельности бизнесмена:

- акты оказанных услуг;

- накладные на продукцию;

- расходные кассовые ордера;

- авансовые отчеты;

- платежные поручения;

- ведомости и т.д.

Если на ОСНО находится организация, бухгалтер при составлении Учетной политики выбирает необходимые документы первичного учета и использует данный список в своей каждодневной работе. Все коммерческие компании на основании закона №402-ФЗ обязаны вести бухгалтерский учет в полном объеме. Первичной документации в данном случае являются все оправдательные документы, подтверждающие совершение той или иной хозяйственной операции.

Срок хранения первичных документов

Каждое юридическое лицо или предприниматель обязаны хранить документы, касающиеся их хозяйственной деятельности, у себя. Существуют сроки хранения, которые нужно соблюдать. Все документы должны храниться не менее 5 лет. Это связано с тем, что проверяющие органы, в частности ФНС, осуществляют проверку каждые 3 года.

Проверенные бумаги убирают в свой архив, но в доступное место. По истечении срока хранения, руководство компании должно действовать так:

- Создать специальную комиссию из руководителей подразделений и других ответственных лиц. Это делается приказом по предприятию;

- Потом отдельно издаётся приказ об уничтожении документации, которая хранится уже более 5 лет;

- Документы не выкидываются, а сжигаются или пропускаются через измельчитель;

- Вся уничтожаемая документация должна быть внесена в специальный реестр, на основании которого составляется акт;

- Он подписывается всеми ответственными лицами.

Законодательно прописан отдельный срок хранения для документов, связанных с начислением заработной платы, уплаты по ней налогов и отчислений в ПФР – не менее 75 лет. Но хранить их можно не у себя на предприятии, а в архиве муниципального образования. Порядок действий примерно такой же, как при уничтожении:

- создаётся комиссия по приказу;

- бумаги переписываются в отдельный реестр;

- потом их увозят, работник архива выдаёт документ о принятии;

- составляется акт.

За нарушение сроков предусмотрена ответственность.

Перечень унифицированных форм

В таблице приведены перечень первичной документации, наиболее часто применяемой в деятельности коммерческой организации, и реквизиты бланков, утвержденных Госкомстатом. Организация может сама решить, использовать именно этот бланк, доработать его, включив только те данные, которые необходимы, или разработать собственный.

| Раздел учета | Документ | Унифицированная форма |

|---|---|---|

| Учет кадров | Приказ о приеме на работу | Т-1 |

| Личная карточка | Т-2 | |

| Штатное расписание | Т-3 | |

| Приказ о переводе | Т-5 | |

| Приказ о предоставлении отпуска | Т-6 | |

| Приказ об увольнении | Т-8 | |

| Учет рабочего времени и оплата труда | Табель учета рабочего времени | Т-12, Т-13 |

| Расчетная ведомость | Т-51 | |

| Платежная ведомость | Т-53 | |

| Кассовые операции | Расходный кассовый ордер | КО-1 |

| Приходный кассовый ордер | КО-2 | |

| Авансовый отчет | АО-1 | |

| Банковские операции | Платежное поручение | 0401060 |

| Инкассовое поручение | 0401071 | |

| Платежное требование | 0401061 | |

| Платежный ордер | 0401066 | |

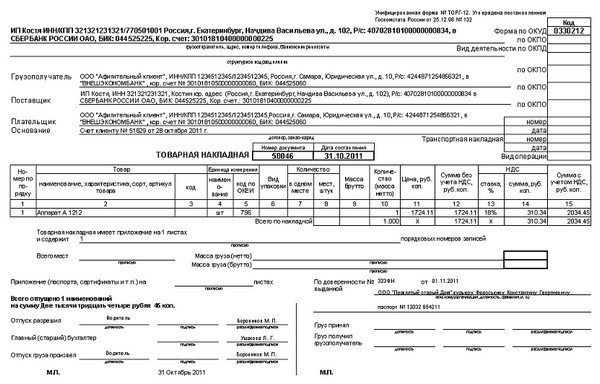

| Учет ТМЦ и торговых операций | Товарная накладная | ТОРГ-12 |

| Доверенность | М-2 | |

| Приходный ордер | М-4 | |

| Требование-накладная | М-11 | |

| Накладная на отпуск материалов на сторону | М-15 | |

| Учет основных средств | Акт о приеме-передаче объекта основных средств | ОС-1 |

| Акт о списании основного средства | ОС-4 | |

| Инвентарная карточка | ОС-6 |

Обязательные реквизиты первичных документов:

- наименование и код формы;

- дата составления;

- наименование организации;

- вид хозяйственной операции и ее содержание;

- натуральные и денежные измерители операции;

- подписи ответственных лиц.

Госкомстатом России установлены унифицированные формы первичных документов, которые необходимо использовать при оформлении хозяйственных операций.

Типовые формы первичных учетных документов применяются для учета кассовых операций, для учета материалов, основных средств, нематериальных активов, товарно-материальных ценностей, торговых операций, а также операций, связанных с оплатой труда.

Если в существующие унифицированные формы необходимо внести какие-либо изменения, дополнить их реквизитами и необходимыми строками, то на предприятии нужно оформить распоряжение или приказ о внесении дополнительных реквизитов. Изменяя типовую форму первичного учетного документа, стоит помнить, что удалять уже имеющиеся реквизиты нельзя, можно лишь их дополнить.

Если для какого-либо первичного бухгалтерского документа унифицированная форма не утверждена, то организация самостоятельно разрабатывает удобный для себя бланк, в этом случае основные требования к измененным формам – это наличие в них всех обязательных реквизитов, указанных выше.

Если в уже оформленном первичном бухгалтерском документе допущена ошибка, то допускается его редактирование в том случае, если это не кассовый и не банковский бланк. Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Исправления в первичных документах бухгалтерского учета выполняются следующим образом: необходимо зачеркнуть неверно указанные данные и сверху написать правильную информацию, рядом обязательно нужно указать дату изменения, подпись. Внесение исправлений в нужно согласовать с лицами, составившими данную форму и подписавшими его. По факту согласования рядом с исправлением необходимо указать фразу: «исправлено и согласовано».

Перечень документов

Первичная документация в бухгалтерии содержит следующий список, подтвержденный Госкомстатом РФ за 2019 год:

- Товарная накладная. Содержит перечень передаваемых товарно-материальных ценностей. Составляется в двух экземплярах: один остается поставщику, второй уходит покупателю. Оба экземпляра должны содержать подписи обеих сторон и быть заверены печатями, если это прописано в учетной политике организаций.

- Акт сдачи-приемки. Должен составляться на основании выполненных работ или предоставленных услуг в двух экземплярах. Подписывается обеими сторонами. Является подтверждением выполнения обязательств сторонами по договору в полном объеме.

- Расчетно-платежные ведомости. Используются для расчета по заработной плате с сотрудниками компании.

- Документы, подтверждающие операции с основными средствами организации. Это может быть Акт приемки-передачи ОСпо форме ОС-1, Списание объекта по форме ОС-4, Инвентаризационная опись ИНВ-1.

- Кассовые документы. Оформляют поступление и выдачу денежных средств из кассы организации.

- Платежное поручение. Подтверждает перевод денежных средств на расчетный счет поставщика, в счет погашение долга.

- Авансовый отчет. Служит подтверждением расходования денежных средств.

- Акт зачета взаимных требований. Документ, составленный на основании прекращения обязательств по договору между организациями, составленный для погашения взаимных однородных требований.

- Бухгалтерская справка. В нее вносят операции, подлежащие дополнительному отражению в бухучете.

ТОРГ-12

ТОРГ-12

Первичный рынок жилья

Первичный рынок жилья — это строящиеся многоэтажные дома и квартиры в них, таунхаусы, апартаменты, коттеджи. На эти строящиеся объекты невозможно зарегистрировать право собственности — ведь до определенного момента и объекта нет.

Договор участия в долевом строительстве содержит право требования к застройщику и этот договор подлежит обязательной государственной регистрации для исключения двойных продаж.

Первичка или вторичка

Хороший вопрос! Еще бы понимать — что есть что?

На сленге «приближенных» к недвижимости эти термины обозначают — юридический статус объекта недвижимости.

А вот обыватель очень часто заблуждается на сей счет и считает вторичным жильем, те квартиры и дома, в которых уже кто-то пожил.

Давайте разберемся подробно.

Кроме технических характеристик квартиры, кадастрового номера и адреса, очень важным является зарегистрировано ли право собственности на этот объект за юридическим(организацией) или физическим лицом.

Напомню, что записи о правах и технических характеристиках объектов недвижимости ведет Росреестр и хранятся они в ЕГРН — Единый государственный реестр недвижимости( с 01.01.2017 года — ЕГРН, ранее ЕГРП и ГКН).

Так вот, если объект строится или уже введен в эксплуатацию и даже поставлен на кадастровый учет, но права на него еще не зарегистрированы, а значит в ЕГРН нет сведений о владельце — это первичное жилье.

Помните что дольщик, до момента регистрации права собственности, собственником не является.

В Росреестре зарегистрировано его право требования по Договору долевого участия.

Что такое вторичное жилье?

Если квартира совсем новая и даже без отделки, но право собственности зарегистрировано в Росреестре- это вторичное жилье.

Первичный рынок жилья — кадастровый учет

Первая регистрация права собственности порой сопрежена с определенными трудностями. Поэтому покупка вторичного жилья исключает эти проблемы.

Обязательным требованием к оформлению объекта недвижимости с 01.03.2013 года является постановка его на кадастровый учет и присвоение ему кадастрового номера.

И только потом Вы сможете пройти процедуру регистрации права.

Услугу по постановке квартиры на кадастровый учет производит Росреестр.

- Сроки постановки на кадастровый учет — не более 5 рабочих дней.

- Госпошлина — 0 руб

- Документ-основание Технический план, изготавливаемый кадастровым инженером.

Кадастровые инженеры — это независимые специалисты, имеющие аттестацию и включенные в реестр кадастровых инженеров. Реестр кадастровых инженеров размещен на сайте Росреестра.

Первичный рынок жилья- регистрация прав

Регистрация права собственности на первичное жилье осуществляется Росреестром.

- Сроки регистрации — 7 рабочих дней

- Госпошлина — 2000.0 рублей (2017 год) Подробнее: Госпошлина за регистрацию права собственности

- Документы -основания для регистрации права собственности: заявление о регистрации, Акт приема-передачи жилья в собственность.

С 02.01.2017 года можно пройти процедуру упрощенной регистрации — постановки на кадастровый учет и регистрации права собственности одновременно.

Срок регистрации — 10 рабочих дней

Рекомендую прочесть статьи:

Всегда рада разъяснить. Автор

Первичный рынок жилья

Какая бывает первичная документация

Назначение первичной документации определяет ее классификацию по следующим типам:

- распорядительная (платежные поручения, доверенности);

- исполнительная или оправдательная (акты, ведомости выплаты зарплаты).

По типу оформления первичка может быть:

- бухгалтерской (расчеты, справки) – составляет бухгалтер;

- комбинированной (авансовые отчеты, расходные кассовые ордера) – составлением и оформлением документов занимается не 1 работник.

Отдельной группой среди всей первичной документации выделяются бланки строгой отчетности: квитанции, билеты, абонементы и т.д. Изготовление, учет и хранение этих бумаг осуществляется в строгом соответствии с требованиями законодательства о БСО.

Первичные документы могут содержать различный объем информации, быть разовыми или накопительными регистрами (пример последних – лимитно-заборные ведомости на топливо). Относительно исполнителя первичка делится на 2 категории:

- внутренняя, составляемая внутри организации (акты, накладные, кассовые ордера и т.д.);

- внешняя (счета от поставщика, выписки из банка, счета-фактуры и т.д.).

Первичные учетные регистры могут оформляться на унифицированных или специализированных бланках, этот вопрос обязательно прописывается в Учетной политике хозяйствующего субъекта. Специализированные бланки – документы, форма которых разработана самой организацией для фиксирования узкоспециализированных операций.

Оформление первичных документов происходит по факту свершения хозяйственной операции. Вся представленная в этих регистрах информация обрабатывается и служит исходными данными для составления сводной отчетности.