Как заполнить платежку при переводе средств на карту «мир»

Содержание:

- Когда необходимо заполнять поле 110

- Заполняем поля поручения

- Уплата налогов за третьих лиц: как заполнить платежку

- Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

- Варианты заполнения поля 101

- Значение поля 108 при налоговых платежах

- Для чего необходимо указывать вид платежа

- Порядок работы

- Нужно ли распечатывать банковские выписки и платежки

- Что такое УИН и где взять его

- Как заполнять налоговые платежки с учетом изменений 2021 года?

- Какие платежки принимают банки?

- Какие платежки принимают банки

Когда необходимо заполнять поле 110

Заполнение реквизита 110 в платежном поручении зависит от типа выплат, перевод которых оформляется таким финансовым документом. Вносить информацию в поле 104 совместно с ячейкой 110 платежного поручения необходимо когда:

- Выплачивается заработная плата и вознаграждение сотрудникам предприятий, находящихся на балансе государства.

- Осуществляется перевод денежного довольствия служащим госучреждений.

- Льготники получают пенсии, пособия или компенсации от ПФР.

- Происходит выплата стипендий молодым перспективным специалистам.

- Оформляются документы по оплате пожизненного содержания судьям.

Важно! При совершении подобных переводов, заполнять поле 110 следует, указывая в нем код выплаты — «1». Для всех остальных платежей, включающих переводы ЮЛ и ИП по безналу и уплату обязательных взносов в бюджет, методика внесения сведений в графу 110 не меняется

Поле должно оставаться пустым, без прочерков и цифр

Для всех остальных платежей, включающих переводы ЮЛ и ИП по безналу и уплату обязательных взносов в бюджет, методика внесения сведений в графу 110 не меняется. Поле должно оставаться пустым, без прочерков и цифр.

Код «1» в поле 110 при осуществлении безналичных переводов из бюджетных структур означает, что зачисление денег может произойти только на счета, к которым прикреплена дебетовая карта МИР. В случае отсутствия у клиента банка такого платежного средства, его действия должны быть следующими:

- После поступления денег в банк, они будут задержаны на счетах компании до выяснения обстоятельств перевода.

- На следующий день получателю будет направлено уведомление с требованием посетить в течение 10 рабочих дней отделение банка для получения суммы перевода наличными деньгами по паспорту.

- В случае, если у клиента есть другой счет, по которому возможно проведение денежных операций с использованием карты МИР, информацию по его реквизитам нужно сообщить банковскому сотруднику.

- По истечению десятидневного периода, если получатель, указанный в финансовом поручении, не посетил банк и не предоставил данные по новому счету, денежные средства будут переведены обратно отправителю.

Важно! Требования к заполнению платежек в 2021 году актуальны как при электронном документообороте, так и при формировании финансовых поручений на бумажных носителях

Заполняем поля поручения

В новых платежных поручениях 2021 на уплату налогов и страховых взносов в бюджет нужно указывать:

При перечислении страховых взносов в поле 101 указывать статус 01 для работодателей и 09 для ИП (ранее было 08).

В поле 104 указывается значение КБК.

Если кбк неверно указан в платежке на уплату налогов, то нужно уточнить платеж.

В поле 105 пишется код ОКТМО. Размер кода имеет 8 знаков (для муниципальных образований и межнаселенных территорий) или 11 знаков (для населенных пунктов).

С 2018 г. в Московской области нужно будет указывать в документах новые ОКТМО

Значения полей платежки 106-109 смотрите ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н.

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 20 указывается кодовое назначение платежа платежного поручения. Например, работника, которые нужно указыватьс 1 июня 2020 г.

В поле 21 » Очередность платежа» нужно писать цифру 5, а раньше было 3.

Изменения внесены в статью 855 ГК РФ. Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22 реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Письмо ФСС РФ от 21 февраля 2014 г. № 17-03-11/14–2337 , разъяснения ФНС России

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет (как юридическое, так и физическое). ФНС рассказала,.

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

ФНС России в письме от 25.01.18 рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа» указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2021 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмо ФНС России от 12 марта 2014 г. № БС-4-11/4431@

Письмом Федерального казначейства № 42-7.4-05/5.3-836 от 20.12.2013 года. Время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно. Но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16: «плательщик» и «получатель» не должно быть больше 160.

См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформления всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

2017-04-21T11:31:49+00:00

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Основной лист ГТД Добавочный лист ГТД

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот .

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический», он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины)

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический», который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора».

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

О том, какие проблемы с выбором статуса имели место при оформлении платежей по страховым взносам, читайте в материале «Основные статусы плательщика в платежном поручении».

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 — самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Обратите внимание! С 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица. Обо всех изменениях в реквизитах на заполнение платежного поручения мы рассказали здесь

Поле 101 платежного поручения в 2021 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Подробнее о ситуации со 110-м полем читайте в статье Вопрос о 110-м поле платежки решен окончательно.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Однако с 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица. Обо всех изменениях в реквизитах на заполнение платежного поручения мы рассказали здесь.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Подробнее об оформлении документа на оплату налога третьим лицом читайте в материалах:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо.

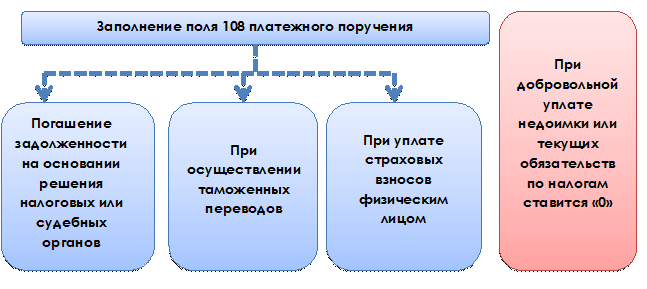

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Для чего необходимо указывать вид платежа

Так в чем же заключается предназначение такого реквизита, как «Вид платежа», в платежках? Данный реквизит обозначает то, каким образом кредитно-финансовая организация должна осуществить транзакцию.

Выделяют традиционные способы проведения платежей — по почте, телеграфом, а также инновационные, прежде всего предполагающие задействование инфраструктуры системы банковских электронных срочных платежей (БЭСП). Во втором случае платежи всегда классифицируются как срочные (п. 1.3 гл. 1 указания ЦБ РФ от 25.04.2007 № 1822-У).

В п. 3.12 гл. 3 положения № 384-П указано, что срочный перевод может осуществляться, во-первых, при задействовании электронных каналов и при составлении электронных платежных поручений, а во-вторых — в соответствующем документе реквизит «Вид платежа» должен быть зафиксирован в значении «срочно».

В свою очередь, если банк реализует несрочный перевод, в частности, при задействовании телеграфа, почтовых отправлений, то в распоряжениях в реквизите «Вид платежа» ничего не должно указываться (п. 3.14 гл. 3 положения № 384-П). При этом документ при несрочной транзакции может составляться как в бумажном, так и в электронном виде.

Рассматриваемый реквизит имеет значение также и при осуществлении процедуры контроля достаточности финансовых средств, предусмотренного указаниями ЦБ РФ № 1822-У и регулируемого положением № 384-П. Так, в соответствии с п. 4.5.1 гл. 4 положения № 384-П, данная процедура в режиме поступления осуществляется по каждому документу, для которого в электронном сообщении зафиксированы признак проведения соответствующего контроля либо значение «срочно» в рассматриваемом реквизите.

В соответствии с п. 4.5.2 гл. 4 положения № 384-П такие контрольные мероприятия проводятся в дискретном режиме в отдельные периоды в течение дня по всем распоряжениям, для которых в электронных сообщениях зафиксирован признак проведения соответствующего контроля либо, как и в первом случае, установлено значение «срочно» в реквизите «Вид платежа».

Важно не путать рассматриваемый реквизит с тем, который соответствует номеру 18 в структуре платежного поручения — «Вид операции» — и может быть представлен в значениях:

- 01 — для платежных поручений;

- 06 — для инкассовых поручений;

- 02 — для платежных требований.

Реквизит «Вид операции» должен соответствовать ПБУ Банка России либо правилам бухучета в конкретных банках, осуществляющих деятельность в Российской Федерации.

О том, какова форма платежного поручения и его основные реквизиты, читайте в статье «Основные поля платежного поручения в 2020-2021 годах (образец)».

Порядок работы

- Запрос на таможенное оформление. Вы оставляете заявку любым удобным способом: по телефону, электронной почте или через формы на сайте.

- Консультация специалиста. Мы перезваниваем и узнаем Вашу задачу в сфере ВЭД и сообщаем цену на таможенное оформление

- Подписание договора. Согласование условий сотрудничества и подписание договора на таможенное оформление.

- Подготовка документов и сертификатов. Сбор и подготовка необходимой разрешительной документации для импорта или экспорта Ваших грузов.

- Таможенное оформление. Подача таможенной декларации, разрешение спорных ситуаций и присутствие на осмотрах и досмотрах.

Нужно ли распечатывать банковские выписки и платежки

Распечатанное платежное поручение с отметкой банка об исполнении могут потребовать в различных ситуациях, например как подтверждение уплаты госпошлины или налога.

В бухгалтерском учете платежки обычно распечатывают как приложение к банковской выписке. Если организации ежедневно производит большое количество платежей, то это может быть довольно неудобно.

Законодательство точно не регламентирует, нужно ли распечатывать электронные платежные поручения в обязательном порядке или достаточно банковской выписки. Первичные документы, подписанные усиленной ЭЦП, могут приниматься налоговой как подтверждение расходов, а соответственно распечатывать их не обязательно – на это не раз указывал Минфин в своих разъяснениях (например, письмо Минфина РФ от 13.01.2016 № 03-03-06/1/259). Исключение – запрос документа именно на бумаге, несовпадение электронных форматов, когда электронный документ невозможно передать в ИФНС и т.п. ситуации.

Что такое УИН и где взять его

Итак, наверное, вы уже поняли, что УИН, – это уникальный идентификатор начислений по платежам за государственные и муниципальные услуги. Он позволяет Федеральному казначейству получить информацию о том, что каким-либо органом произведено то или иное начисление, и отследить его уплату. Действительно, первоначально в Инструкции по заполнению Реестра платежей за оказание государственных и муниципальных услуг так и задумывалось, что УИН будет идентификатором, предназначенным для размещения и получения информации об уплате физическими и юридическими лицами платежей:

- за оказание государственных и муниципальных услуг, предоставляемых органами государственной власти и органами местного самоуправления в рамках их полномочий (часть 1 статьи 1 Федерального закона № 210-ФЗ);

- за услуги, которые являются необходимыми и обязательными для предоставления государственных и муниципальных услуг и предоставляются организациями, участвующими в предоставлении государственных и муниципальных услуг (часть 1 статьи 9 Федерального закона № 210-ФЗ);

- иных платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации.

И в этой инструкции новый код сначала назывался универсальным идентификатором начислений. Именно в таком словосочетании до сих пор его ищут некоторые предприниматели в интернете. Однако в таком виде он больше ни в одном нормативном документе не встречается.

Уникальность идентификатора заключается в том, что его код не может повторяться в точности второй раз. Формирует его и присваивает код УИН администратор платежа, то есть тот орган, который и произвел начисление, подлежащее уплате. Но причём же здесь налоги и страховые взносы, они же не являются услугами? – уже предвидим мы ваш вопрос. Конечно так, но и не так. Они являются теми самыми «иными платежами» из последнего пункта в предыдущем списке. Но и это ещё не всё.

Если вы поинтересуетесь теорией налогов и налогообложения, то, возможно, к своему удивлению узнаете, что одним из вариантов сущности налогов является плата граждан государству за услуги по военной и правовой защите. Со страховыми взносами несколько иначе, но мы не будем сейчас на этом останавливаться. Для вас, надо полагать, сейчас важнее получить ответ на вопрос: «Где взять УИН?». Отвечаем.

Код УИН можно взять только в специальном поле на бланке постановления, требования или решения об уплате того или иного платежа, которое вам вручили в каком-либо государственном или муниципальном органе, начислившем данный платеж. Но только вот незадача, – новые формы таких бланков ни в ФНС РФ, ни во внебюджетных фондах пока ещё не утвердили, и вы вряд ли там что-то найдёте.

Проще обстоит дело, когда вам уже прислали вместе с требованием заполненную квитанцию на уплату штрафа, пени, налога или пошлины. В квитанциях есть специальное поле, которое называется «Индекс документа». Тот набор из 20 знаков, который там указан, абсолютно тождественен УИН, поскольку формируется по тому же алгоритму с контрольным ключом в последнем 20-м разряде. Ниже рисунок с примером УИН в квитанции на уплату пени по требованию налоговой инспекции для ИП.

Образец УИН в квитанции на уплату пени

Если вы производите уплату налогов и взносов со своего расчетного счета, можете смело брать этот код, и печатать его в реквизите «22» платежного поручения. На следующем рисунке показан этот же УИН в платежном поручении.

Образец УИН в платежном поручении на уплату пени

Как видно из примера на этом фото, код УИН расположен в поле 22 платежного поручения в двух строках. Ничего не поделаешь, форму платежного поручения и размер полей в ней не изменяли, а размер кода в 20 знаков не помещается в одной строчке этого реквизита. Поэтому, Банк России своим Указанием разрешил заполнять реквизит “Код” платежного поручения в нескольких строках.

Как заполнять налоговые платежки с учетом изменений 2021 года?

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Итак, перечислим статусы, которые указываются в платежке:

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

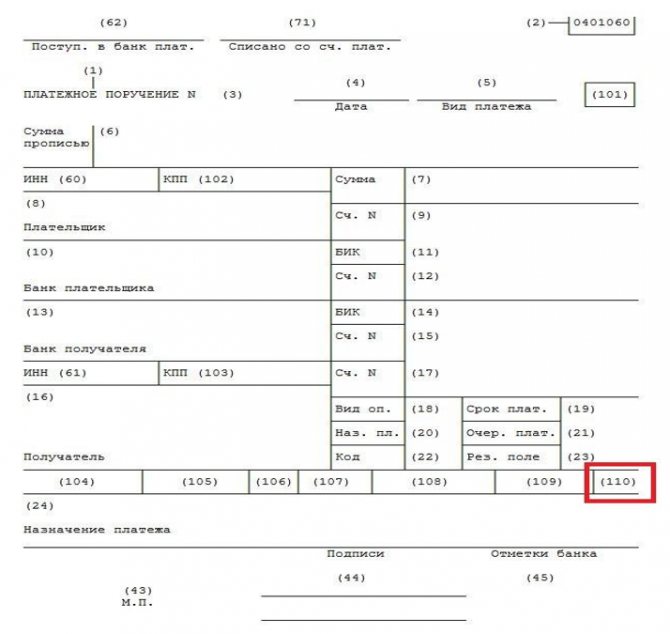

Поле 110 в платежном поручении

Поле 109 в платежном поручении

Нумерация платежных поручений

Платежное поручение в электронном виде

Платежное поручение поле 108

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

Какие платежки принимают банки?

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

Какие платежки принимают банки

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Внимание! Даже при недостатке денежных средств на расчетном счете налогового агента, банковский сотрудник должен принять платежку с нулевой или совсем незаполненной строчкой 110, но исполнена она будет только после пополнения счета на достаточную сумму. Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.