Корректируем декларацию по ндс

Содержание:

- Проверка декларации по НДС

- Как заполняется раздел 3 декларации по НДС в сервисе

- Раздел 5

- Порядок заполнения декларации по ндс

- Календарь сдачи отчетности в 2021 году: таблица

- Раздел 9 декларации по НДС :образец заполнения

- Регистрация

- Нюансы по разделу 9 в 2021 году

- Итоги

- Итоги

- Действие второе – промежуточные итоги.

Проверка декларации по НДС

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Как заполняется раздел 3 декларации по НДС в сервисе

Особенность сервиса в том, что в разделе 3 декларации по НДС налоговая база (графа 3) рассчитывается по графе 5, по формуле:

значение в графе 3 = значение в графе 5 / 0.2

Строка 010 — реализация по ставке НДС 20%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 20%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 20%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 20%).

графа 3 = графа 5 / 0.20.

Строка 020 — реализация по ставке НДС 10%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 10%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 10%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 10%).

графа 3 = графа 5 / 0.10.

Строка 030 и строка 040 в сервисе не заполняются.

Строка 041 — реализация по ставке НДС 18%

графа 5 =оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 18%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 18%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 18%).

графа 3 = графа 5 / 0.18.

Строка 042 в сервисе не заполняется.

Строка 070 — информация о полученных оплатах (т. е. авансах от покупателей и заказчиков)

графа 5 — НДС с полученных авансов.

графа 5 = оборот по проводке: дебет 76.авп — кредит 68.ндс.

графа 3 — полученные авансы − НДС с полученных авансов.

графа 3 = обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 20%) × 120 / 20 в составе операций «Оплата от клиентов авансом», «Оплата товаров и услуг клиентами авансом»

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 10%) × 110 / 10

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 18%) × 118 / 18.

Строка 080 — суммы налога, подлежащие восстановлению (НДС с уплаченных авансов, принятый ранее к вычету, а также аннулирование ранее принятого вычета по НДС).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

плюс обороты по проводке: дебет 19 — кредит 68.ндс

плюс обороты по проводке: дебет 91.02 Убытки прошлых лет — кредит 68.ндс.

в графе 3 значения нет.

Строка 090 — НДС с уплаченных авансов, принятый ранее к вычету (входит в строку 080, в строке 090 расшифровывается).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

графа 3 не заполняется.

Строка 118 — общая сумма налога, исчисленная с учетом восстановленных сумм налога.

графа 5 = строка 010 + строка 020 + строка 041 + строка 070 + строка 080.

графа 3 не заполняется.

В строках 120 — 210 есть только одна графа с суммами.

Строка 120 — НДС с приобретенных ТМЦ и услуг, а также возвращенных авансов.

Строка 120 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Покупка.

плюс обороты по проводке: дебет 68.ндс — кредит 91.01

плюс обороты по проводке: дебет 68.ндс — кредит 76.авп в части возвращенных авансов.

Строка 130 — НДС с уплаченных авансов.Строка 130 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Аванс.

Строка 170 — НДС с полученных авансов, уплаченный ранее.Строка 170 = обороты по проводке: дебет 68.ндс — кредит 76.авп без НДС с возвращенных авансов.

Строка 180 — НДС налогового агента.

Строка 180 = обороты по проводке: дебет 68.ндс — кредит 19.аг.

Строка 190 — общая сумма НДС, подлежащая вычету.Строка 190 = строка 120 + строка 130 + строка 170 + строка 180.

Строки 200 и 210 — итоговые строки раздела 3. Заполняется или строка 200, или строка 210:

строка 200 — итого сумма НДС, исчисленная к уплате в бюджет по разделу 3.

Если строка 118 — строка 190 >= 0, то заполняется строка 200 = строка 118 — строка 190, строка 210 при этом не заполняется.

строка 210 — итого сумма НДС, исчисленная к уменьшению по разделу 3.

Если строка 118 — строка 190 < 0, то заполняется строка 210 = (строка 118 — строка 190), знак минус отбрасывается, строка 200 при этом не заполняется.

Проверьте:

-

значение в графе 3 строки 010 раздела 3 должно быть равно значению в графе 14 печатной формы книги продаж,

-

значение в графе 3 строки 020 раздела 3 должно быть равно значению в графе 15 печатной формы книги продаж,

- значение в графе 3 строки 041 раздела 3 должно быть равно значению в графе 14а печатной формы книги продаж,

-

значение в строке 118 раздела 3 должно быть равно сумме значений в графах 17, 17а, 18 печатной формы книги продаж,

-

значение в строке 190 раздела 3 должно быть равно значению в графе 16 в строке «Всего» печатной формы книги продаж.

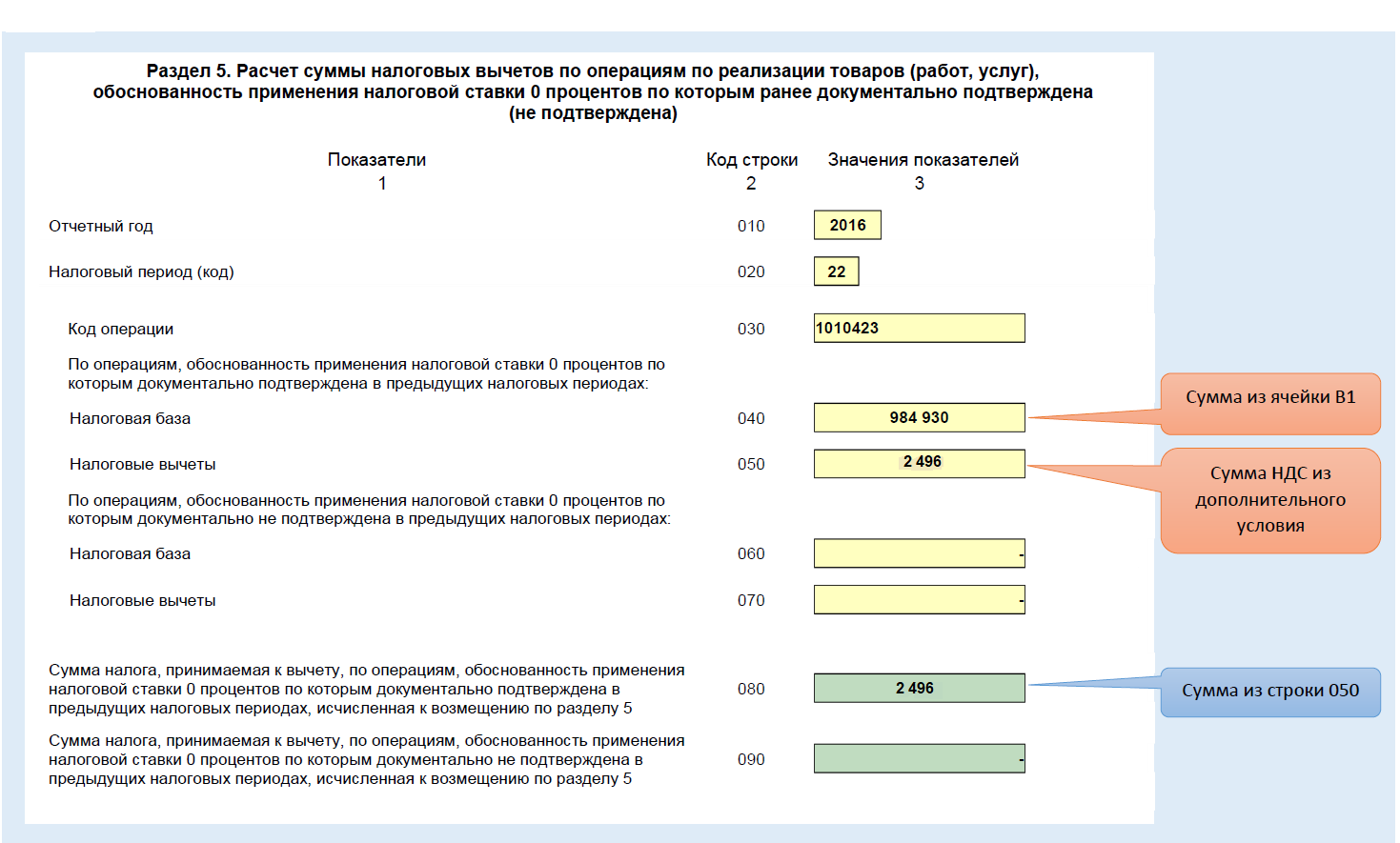

Раздел 5

Этот раздел предназначен для отражения вычетов, относящихся к деятельности, по которой можно применять нулевую ставку НДС, и в уже прошедших периодах произошло одно из событий:

- сдан полный пакет подтверждающих документов;

- истек 180-дневный срок предоставления документов, а подтверждающие документы налогоплательщик собрать не успел (т. е. потерял право на применение нулевой ставки).

Добавим к нашему примеру условие:

ООО «ТрансЭксперт», оказывая международные транспортные услуги, воспользовалось услугами аренды склада для кратковременного хранения перевозимого товара на сумму 12 480 руб. + НДС 2 496 руб. Документы, подтверждающие произведенные расходы, и счет-фактура по ним были получены только в следующем квартале, т. е. после того как компания по итогам отчетного квартала уже представила в ФНС пакет документов, подтверждающих право на нулевую ставку.

Как будет выглядеть заполненный в таком случае раздел 5 декларации НДС за следующий квартал, видно на рисунке ниже.

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Календарь сдачи отчетности в 2021 году: таблица

ИП и юрлица, являющиеся плательщиками налога на добавленную стоимость, должны сдавать декларацию, даже если не было никаких операций. Это делается, если:

- в отчетном периоде не велась деятельность или велась только за пределами России;

- в отчетном периоде проводились операции, не облагаемые НДС;

- проводились операции длительного цикла (срок выполнения — больше 6 месяцев).

Нулевая декларация представляет собой заполненный в соответствии с общими правилами титульный лист и раздел 1. Строки, где указываются суммы налога к уплате, заполняются прочерками.

В общем случае индивидуальные предприниматели и юридические лица должны заполнить в декларации следующие разделы:

- Титульный лист.

- Раздел 1, указывается сумма НДС к уплате.

- Раздел 3, с расчетом суммы налога к уплате.

- Разделы 8–9 содержат данные книг покупок и продаж.

Заполнение остальных разделов зависит от вида деятельности ИП или ООО.

На титульном листе в первую очередь указываются реквизиты предпринимателя или фирмы. В поле «Код налогового периода» указывается «24», так как он соответствует 4 кварталу 2020 года.

В разделе 1 записывается сумма налога к уплате за 4 квартал 2020 года.

В раздел 3 заносится информация о начисленном налоге на добавленную стоимость в течение 4 квартала 2020 года. Дополнительно прописываются налоговые вычеты. На основе сведений рассчитывается налог к уплате или сумма к возмещению из бюджета.

В раздел 8 переносятся данные из книги покупок, реквизиты и прочие параметры всех счетов-фактур, занесенных в книгу покупок в течение 4 квартала 2020 года.

В разделе 9 указываются все данные из книги продаж. Сюда заносится информация обо всех счетах-фактурах, выставленных в течение 4 квартала.

Декларация по НДС считается принятой Федеральной налоговой службой, если была получена в электронном виде посредством специализированного оператора. Для выполнения этой операции необходимо наличие:

- электронно-цифровой подписи с действующим сертификатом;

- программного обеспечения (или доступа к нему), через которое отправляется документация в ФНС;

- доступа к интернету.

Для уплаты налога на добавленную стоимость используйте КБК, указанные в таблице ниже.

Таблица 3 — КБК для оплаты НДС

|

Тип |

КБК |

|

НДС на товары (работы, услуги), реализуемые на территории России |

|

|

Налог |

182 1 03 01000 01 1000 110 |

|

Пеня |

182 1 03 01000 01 2100 110 |

|

Штраф |

182 1 03 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России из стран ЕАЭС |

|

|

Налог |

182 1 04 01000 01 1000 110 |

|

Пеня |

182 1 04 01000 01 2100 110 |

|

Штраф |

182 1 04 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России из стран, не входящих в ЕАЭС |

|

|

Налог |

153 1 04 01000 01 1000 110 |

|

Пеня |

153 1 04 01000 01 2100 110 |

|

Штраф |

153 1 04 01000 01 3000 110 |

Не смущайтесь из-за отличия первых трех цифр в некоторых номерах. Это связано с тем, что администрированием НДС занимаются два ведомства — Федеральная налоговая служба и таможня.

| Когда сдавать | Что сдается | Кто сдает |

| 15 апреля | Подтверждение вида деятельности в ФСС за 2020 год | Все организации |

| СЗВ-М за март | Все страхователи | |

| 20 апреля | Декларация по водному налогу за 1 квартал | Компании и ИП из списка ст. 333.8 НК РФ |

| Единая упрощенная налоговая декларация за 1 квартал | Организации, у которых нет объектов налогообложения и нет оборотов в банке и в кассе | |

| 4-ФСС за 1 квартал на бумаге | Работодатели со средней численностью работников неболее 25 человек | |

| 26 апреля | Декларация по НДС за 1 квартал | Плательщики НДС и налоговые агенты |

| 4-ФСС за 1 квартал в электронке | Работодатели со средней численностью работников более 25 человек | |

| 28 апреля | Декларация поналогу наприбыль за 1 квартал | Компании на ОСНО |

| Декларация поналогу наприбыль замарт | Компании на ОСНО, которые отчитываются ежемесячно | |

| Налоговый расчет поналогу на прибыль за март или 1 квартал | Налоговые агенты поналогу на прибыль | |

| 30 апреля | 6-НДФЛ за 1 квартал | Налоговые агенты |

| Расчет по страховым взносам за 1 квартал | Все работодатели | |

| Декларация по УСН за 2020 год | ИП на УСН | |

| 17 мая | СЗВ-М за апрель | Все работодатели |

| 28 мая | Декларация по налогу на прибыль за апрель | Компании на ОСНО, которые отчитываются ежемесячно |

| Налоговый расчет по налогу на прибыль за апрель | Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли | |

| 15 июня | СЗВ-М за май | Все работодатели |

| 28 июня | Декларация по налогу на прибыль за май | Компании на ОСНО, которые отчитываются ежемесячно |

| Налоговый расчет по налогу на прибыль за май | Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли |

Раздел 9 декларации по НДС :образец заполнения

Вопрос: Каким образом заполнить разд. 9 налоговой декларации по НДС организации, осуществляющей реализацию товаров в режиме розничной торговли за наличный расчет?

Ответ: Раздел 9 налоговой декларации по НДС должен быть заполнен на основании данных книги продаж, которая, в свою очередь, заполняется на основании показателей контрольных лент контрольно-кассовой техники. В частности, в строке 010 разд. 9 налоговой декларации необходимо указать код вида операции — 26, в строках 020 и 030 указываются номер и дата контрольной ленты ККТ (Z-отчета), в строке 100 проставлен прочерк.

Обоснование: Форма налоговой декларации по налогу на добавленную стоимость и Порядок ее заполнения регламентируются Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

В соответствии с п. 47 Порядка заполнения налоговой декларации разд. 9 заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым кодексом РФ.

Таким образом, в разд. 9 декларации попадает информация из книги продаж и для правильного заполнения разд. 9 декларации необходимо правильно заполнить книгу продаж.

В соответствии с п. 1 Правил ведения книги продаж книга продаж предназначена, в частности, для регистрации контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению.

Согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет, в частности организациями розничной торговли, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, запись в книге продаж будет сделана на основании контрольной ленты ККТ (Z-отчета). Так как вместо счетов-фактур в книге продаж регистрируются контрольные ленты ККТ, полагаем, что в графе 3 «Номер и дата счета-фактуры продавца» книги продаж необходимо указать номер и дату контрольной ленты ККТ (Z-отчета). Указанная графа книги продаж соответствует строкам 020 «Номер счета-фактуры продавца» и 030 «Дата счета-фактуры продавца» разд. 9 налоговой декларации по НДС.

В графах 7 «Наименование покупателя» и 8 «ИНН/КПП покупателя» книги продаж будут проставлены прочерки.

Графа 8 «ИНН/КПП покупателя» книги продаж соответствует строке 100 разд. 9 налоговой декларации по НДС.

В графе 2 книги продаж указывается код вида операции. Коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур, утверждены Приказом ФНС России от 14.02.2012 N ММВ-7-3/83@. Указанные коды видов операций отражаются в соответствующих графах журнала учета полученных и выставленных счетов-фактур, а также в книгах покупок и продаж. Кроме того, до утверждения Приказа ФНС России «О внесении изменений в Приказ ФНС России от 14.02.2012 N ММВ-7-3/83@», ФНС России рекомендует при заполнении кодов видов операций в соответствующих графах журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж также использовать и дополнительные коды видов операций, указанные в Приложении к Письму ФНС России от 22.01.2015 N ГД-4-3/794@.

Согласно указанному Приложению к Письму в рассматриваемой ситуации нужно указать код вида операции 26 — «Составление первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанной с исчислением и уплатой налога».

Графа 2 книги продаж соответствует строке 010 разд. 9 налоговой декларации.

Регистрация

Раздел 9 декларации заполняют налогоплательщики и налоговые агенты во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с Налоговым кодексом.

В этом разделе отражают сведения по каждой записи из книги продаж за соответствующий квартал. При этом количество представленных разделов должно соответствовать количеству записей в книге продаж.

По строке 001 указывают признак актуальности сведений, отраженных в разделе 9. Строку 001 заполняют в случае представления уточненной декларации.

Цифру «0» проставляют в случае, если в ранее представленной декларации сведения по разделу 9 декларации не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота их отражения.

Цифру «1» проставляют в случае, если сведения, представленные ранее в налоговую инспекцию, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 005, 010 — 280 ставятся прочерки.

При представлении в налоговую инспекцию первичной декларации за соответствующий квартал в строке 001 ставят прочерк.

Налоговики рассмотрели обращение организации, которая представила в налоговую инспекцию декларацию по НДС, ошибочно указав по строке 001 раздела 9 признак актуальности «0», вместо положенного «1». Цифра «0», указанная по строке 001 соответствующего раздела декларации, свидетельствует о неактуальности ранее представленных сведений по этому разделу.

На основании изложенного ФНС сделала вывод: в случае ошибочного указания в разделе 9 декларации по НДС признака актуальности «0», организация должна будет представить в инспекцию уточненную декларацию с актуальными сведениями в соответствующем разделе за этот же период.

По строке 005 указывают порядковый номер записи из графы 1 формы книги продаж, применяемой при расчетах по НДС(утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

По строкам 010 — 220 отражают данные, указанные, соответственно, в графах 2 — 8, 10 — 19 книги продаж. Показатели по строкам 010 — 220 заполняют в порядке, аналогичном порядку заполнения показателей граф 2 — 8, 10 — 19 книги продаж, установленному разделом II Правил ведения книги продаж (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

По строкам 230 — 280 отражают итоговые данные по книге продаж, указываемые, соответственно, по строке «Всего» книги продаж. Строки 230 — 280 заполняют на последней странице раздела 9 декларации.

Нюансы по разделу 9 в 2021 году

Как заполнять раздел 9 при наличных расчетах, подробно разъясняют эксперты КонсультантПлюс. Чтобы узнать подробности, получите бесплатный доступ к К+ и переходите к материалу.

Речь идет о налоговых агентах:

- не являющихся плательщиками НДС;

- плательщиках НДС, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога.

Указанным лицам предписано заполнять раздел 9 (в дополнение к разделу 2 декларации) сведениями о счетах-фактурах, полученных от продавцов указанных товаров, при перечислении предоплаты и в случаях, описанных в пп. 5 и 13 ст. 171 НК РФ:

- до 01.01.2020 — с отрицательным значением при применении вычетов в общеустановленном порядке;

- после 01.01.2020 — в целях применения вычетов с отражением в разделе 8.

Когда компании и ИП не обязаны выполнять обязанности налоговых агентов при покупке лома и шкур, узнайте из этой публикации.

Итоги

Для отражения данных по операциям, облагаемым по ставке НДС 0% и требующим документального подтверждения факта осуществления экспорта, в декларации предназначены разделы 4–6. Основной объем данных (он относится к подтвержденному экспорту) попадает в раздел 4. В разделе 6 приводятся сведения по операциям, в отношении которых не собраны документы, обосновывающие право на применение льготной ставки, а в 5-м — по операциям, получившим документальное подтверждение в более ранние периоды, а право на применение вычетов — только в текущем.

Пробный бесплатный доступ к системе на 2 дня.

Итоги

Если в отчетном квартале компания или ИП совершали облагаемые НДС операции, в декларацию обязательно должен включаться раздел 9. Он содержит сведения из книги продаж и детализирует обобщенные показатели декларации. Отсутствие заполненного раздела в составе ненулевой декларации не позволит ей пройти логический контроль при проверке в налоговой инспекции.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 29.10.2014 № MMB-7-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Действие второе – промежуточные итоги.

Подводя итог указанным спорам применительно к НДС, Пленум ВАС напомнил, что при применении названной нормы судам необходимо принимать во внимание определение понятия «налоговая льгота», данное в НК РФ, согласно которому льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками. В связи с этим действие НК РФ распространяется на те из перечисленных в ст

149 НК РФ основания освобождения от налогообложения, которые по своему характеру отвечают понятию налоговой льготы. Так, например, пп. 5 п. 2 названной статьи устанавливается налоговая льгота в отношении столовых образовательных и медицинских организаций, пп. 1 п. 3 – в отношении религиозных организаций, пп. 2 п. 3 – в отношении общественных организаций инвалидов, пп. 14 п. 3 – в отношении коллегий адвокатов, адвокатских бюро и адвокатских палат

В связи с этим действие НК РФ распространяется на те из перечисленных в ст. 149 НК РФ основания освобождения от налогообложения, которые по своему характеру отвечают понятию налоговой льготы. Так, например, пп. 5 п. 2 названной статьи устанавливается налоговая льгота в отношении столовых образовательных и медицинских организаций, пп. 1 п. 3 – в отношении религиозных организаций, пп. 2 п. 3 – в отношении общественных организаций инвалидов, пп. 14 п. 3 – в отношении коллегий адвокатов, адвокатских бюро и адвокатских палат.

Вместе с тем со ссылкой на положения НК РФ у налогоплательщиков не могут быть истребованы документы по операциям, не являющимся объектом налогообложения ( НК РФ) или освобождаемым от налогообложения на основании ст. 149 НК РФ, когда освобождение не имеет своей целью предоставление определенной категории лиц преимуществ по сравнению с другими лицами, совершающими такие же операции, а представляет собой специальные правила налогообложения соответствующих операций (п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»).

Иными словами, если ст. 149 НК РФ освобождается какая либо операция от обложения НДС одинаково для всех совершающих ее лиц, то подобное освобождение не является льготой. И это важный аспект. Самым очевидным примером такой нельготы считается освобождение от обложения НДС процентов по займам в денежной форме и с ценными бумагами ( НК РФ). Важным в названном постановлении было также косвенное указание на то, что сам по себе факт отражения в разд. 7 налоговой декларации по НДС каких то операций, не облагаемых НДС по иным основаниям, чем ст. 149 НК РФ, например не признаваемых объектом налогообложения в соответствии с НК РФ, не дает права налоговым органам требовать у налогоплательщиков документы, подтверждающие обоснованность необложения в установленном для подтверждения льгот порядке.

Тут уместно напомнить, что в разд. 7 налоговой декларации должны показываться не все не облагаемые НДС доходы (что еще иногда требуют налоговые инспекторы), например суммы, поступившие в погашение долговых ценных бумаг – векселей и облигаций, а лишь доходы, полученные от тех операций, которые прямо названы в заглавии данного раздела.

А в связи с подчеркиванием Пленумом ВАС необходимости руководствоваться ст

56 НК РФ следует обратить внимание, что согласно ее п. 2 важным квалифицирующим признаком льготы является право налогоплательщика отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ

Если не принять во внимание «если», то может показаться, что вся норма п. 2 ст. 149 не признается льготой, поскольку от отраженного в ней освобождения от обложения НДС нельзя отказаться ( НК РФ). Тем не менее это не так, и приводимые Пленумом ВАС примеры льготы из п. 2 ст. 149 совершенно правомерны, поскольку в данном случае «иное» в виде невозможности отказа от льготы установлено, как и предписывает НК РФ, самим кодексом. Но запомнить указанный квалифицирующий признак льготы необходимо – он еще понадобится нам в дальнейшем.

И разумеется, вопрос о рамках полномочий налоговых органов запрашивать у налогоплательщика документы, подтверждающие льготы, не ограничивается только НДС – из налогов, которых он, безусловно, касается, можно назвать как минимум еще и налог на имущество.