Риски организационных изменений

Содержание:

- Оценка

- Риски деятельности организации: оценка, возможности минимизации

- . Теоретические аспекты оценки и анализа риска в деятельности организации

- .1 Основные подходы к определению сущности риска

- .2 Анализ риска в процессе деятельности предприятия

- . Анализ рисков в деятельности предприятия

- .1 Характеристика экономических рисков предприятий строительства

- .2 Уровень рисков предприятий строительства

- . Анализ риска в процессе строительства объекта недвижимости

- .1 Оценка рисков проекта строительства объектов недвижимости

- .2 Анализ чувствительности проекта к изменению внешних условий

- Список литературы

- Планирование реагирования на риски

- Использование бухгалтерских отчетов в анализе рисков

- Классификация рисков по сфере возникновения

- Виды внешней опасности

- Методы оценки операционных рисков

- Определение предпринимательских рисков

- Виды рисков

- Каким образом риски классифицировал Дж. М. Кейнс?

- Внешние риски

- Другие классификации факторов

- Приемы и методы управления

- Обобщенные результаты анализа финансовых рисков предприятия

- Методы снижения

- Деление рисков по степени допустимости и по динамичности

- Заключение

Оценка

Когда угрозы уже нависли над бизнесом, необходимо верно их оценить, чтобы выработать программу действий. Оценка рисков – это совокупность аналитических действий, которые позволяют не только выявить причины возникновения риска, но, главное, позволяют минимизировать их последствия и предотвратить их повтор. Риски внешней среды можно оценивать при помощи сбора и анализа статистики, аналогий, экспертных оценок и анализа целесообразности затрат. Статистические методы строятся вокруг анализа и расчетов прибылей, потерь и затрат. Метод аналогий связан с анализом сходных ситуаций в других предприятиях. Целесообразность затрат оценивается на анализе финансовой устойчивости компании. Обычно предприятие вырабатывает свою, смешанную методику оценки рисков в соответствии со спецификой отрасли.

Риски деятельности организации: оценка, возможности минимизации

Федеральное государственное бюджетное

образовательное учреждение высшего профессионального образования

«РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО

ХОЗЯЙСТВА

И ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ

ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Красногорский филиал

КУРСОВОЙ ПРОЕКТ

на тему: «Риски деятельности

организации: оценка, возможности минимизации»

Автор работы:

Орехова Мария Александровна

Красногорск 2013 г.

.

Теоретические аспекты оценки и анализа риска в деятельности организации

.1

Основные подходы к определению сущности риска

.2

Анализ риска в процессе деятельности предприятия

.

Анализ рисков в деятельности предприятия

.1

Характеристика экономических рисков предприятий строительства

.2

Уровень рисков предприятий строительства

.

Анализ риска в процессе строительства объекта недвижимости

.1

Оценка рисков проекта строительства объектов недвижимости

.2

Анализ чувствительности проекта к изменению внешних условий

Список

литературы

Планирование реагирования на риски

Берет на себя ответственность за эффективность защиты проекта от воздействия на него рисков. Планирование включает в себя идентификацию и распределение каждого риска по категориям. Эффективность разработки реагирования прямо определит, будут ли последствия воздействие риска на проект положительными или отрицательными.

Стратегия планирования реагирования должна соответствовать типам рисков, рентабельности ресурсов и временным параметрам. Вопросы, обсуждаемые во время встреч, должны быть адекватны задачам на каждой стадии проекта, и согласованы со всеми членами группы по управлению проектом. Обычно требуются несколько вариантов стратегий реагирования на риски.

Использование бухгалтерских отчетов в анализе рисков

По своему профессиональному профилю риск-менеджер похож на менеджера проектов с той точки зрения, что к нему предъявляются такие же высокие требования по владению разнообразными отраслями управления, включая финансовый менеджмент и анализ. По существу лучшая базовая компетенция и того, и другого специалиста – экономика и организация отраслевого производства. Это означает, что риск-менеджер должен уметь читать бухгалтерскую отчетность, владеть основными показателями финансового анализа: ликвидности, платежеспособности, устойчивости, независимости и т.д.

Еще при осмыслении этапа «выявление рисков» мы отмечали с вами, что при системной группировке факторов важен анализ имеющейся в компании документации (правовой, организационной, финансовой, технологической)

И среди первых документов, на которые следует обратить внимание, мы называли бухгалтерскую отчетность. Эти сведения обладают достоинствами и недостатками

К ее достоинствам следует отнести то, что в бухгалтерском отчете соблюдаются такие основные правила, как непрерывность, балансируемость, двойная запись отражаемых хозяйственных операций. Используя критерии и модели финансового анализа применительно к финансовой отчетности, мы можем увидеть, как можно оценить определенную группу финансовых рисков. К ней, в частности, относятся:

- ценовые риски;

- имущественные риски;

- риски финансового инвестирования;

- риск реального инвестирования;

- налоговый риск;

- кредитный риск;

- инфляционный риск;

- риск ликвидности;

- валютный риск;

- риск потери финансовой устойчивости и независимости;

- риск банкротства.

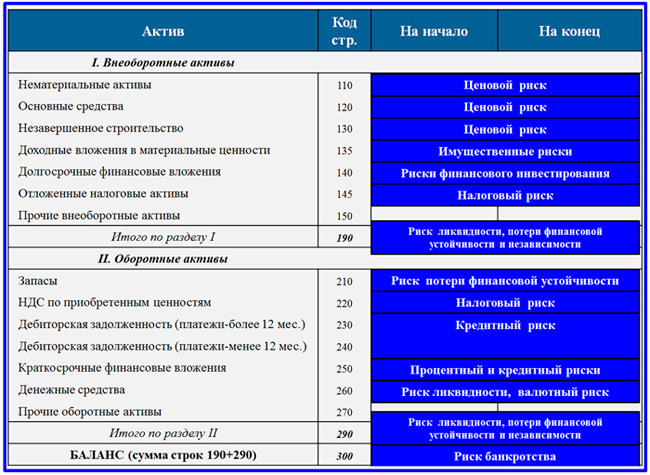

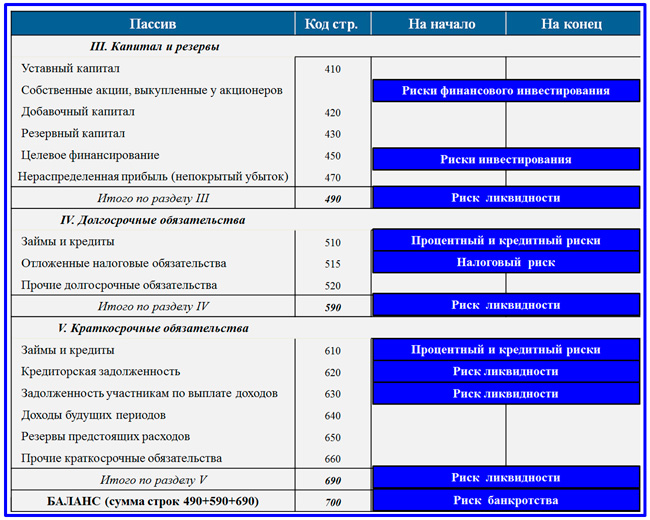

Потенциальные риски, привязанные к статьям Актива баланса предприятия

Потенциальные риски, привязанные к статьям Актива баланса предприятия

За помощью в анализе рисков на базе бухгалтерской отчетности риск-менеджер обращается в финансовый департамент организации. Вместе с финансовой службой им инициируется процедура оценки названных выше рисков. Дело в том, что практически каждая статья актива и пассива баланса несет в себе отпечаток или потенциал рисковых событий. Виды рисков связаны с природой балансовых статей, и это обстоятельство позволяет достаточно оперативно провести качественный анализ статей для выявления возникшей или назревающей неблагополучной ситуации.

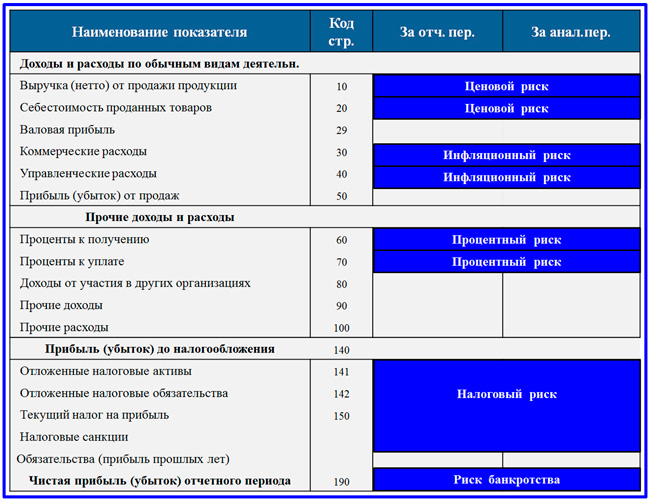

Потенциальные риски, привязанные к строкам отчета о прибылях и убытках

Потенциальные риски, привязанные к строкам отчета о прибылях и убытках

Выше размещена форма типового отчета о прибылях и убытках, в ней синими блоками отражены виды потенциальных рисков, которые могут возникнуть на предприятии. Рисковый потенциал присутствует в каждой отмеченной позиции, исходя из природы экономических элементов, построчно помещенных в отчет. Стоит заметить, что регулярный анализ не только баланса и отчета о прибылях и убытках (формы № 2), но и ОДДС (отчета о движении денежных средств) входит в непосредственные обязанности финансового директора.

Классификация рисков по сфере возникновения

Определение 1

Классификация рисков по различным критериям – это деление всего многообразия рисков на группы в зависимости от разных ключевых признаков.

Риски можно разделить на категории в зависимости от сферы, в которой они возникают. В соответствии с выделением сфер предпринимательской деятельности различают:

-

Производственный риск. Этот риск связан с тем, что предприятие не сможет выполнить свои планы и обязательства в части производства продукции, поставки товаров, оказания услуг и осуществления других видов производственной деятельности вследствие неблагоприятного влияния внешней среды, а также низкой эффективности использования новых технологий и техники, основного и оборотного капитала, рабочего времени, сырья и материалов. К распространенным причинам реализации производственных рисков можно отнести:

- снижение запланированного объема производства,

- увеличение затрат материального и другого характера,

- выплата повышенных налогов и отчислений,

- низкая дисциплина в цепи поставок,

- повреждение или гибель оборудования и т.д.

-

Коммерческий риск. Этот риск формируется в ходе реализации товаров и услуг, которые предприятие производит или закупает. К основным причинам возникновения коммерческого риска можно отнести:

- изменение рыночной конъюнктуры, приводящее к снижению объема реализации,

- рост закупочных цен на товары,

- потери, возникающие в ходе обращения (порча товаров),

- рост издержек обращения и т.д.

-

Финансовый риск. Этот риск связан с вероятностью неисполнения компанией финансовых обязательств. К важнейшим причинам возникновения финансового риска можно отнести обесценивание инвестиционно-финансового портфеля (если резко меняются курсы входящих в него финансовых инструментов – валюты, ценных бумаг) и неосуществление (несвоевременное осуществление) платежей дебиторами,

-

Страховой риск. Сущность этого риска состоит в том, что предусмотренное условиями договора страхования событие может наступить в любой момент. При оформлении страховки убытки, связанные с произошедшим событием, перекладываются на страховую компанию – а предприятие получает страховую сумму (страховое возмещение).

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Виды внешней опасности

Окружающая среда бизнеса постоянно таит различные опасности. Существует множество разновидностей внешних рисков. Их традиционно делят на риски прямого воздействия и косвенного воздействия. К первым относятся регулятивные законы, действия правительства и государства, налоговых органов, конкурентов, взаимоотношения партнеров, коррупционные действия. Ко второй группе можно отнести политику, экономическую ситуацию в стране и отрасли, международную обстановку, различные форс-мажорные обстоятельства.

Также выделяют такие виды внешних рисков, как:

— институциональные, они связаны с некачественным исполнением своих обязанностей менеджерами и персоналом;

— предпроизводственные, они появляются вследствие ошибок на стадии планирования и запуска производства;

— производственные, они проявляются в ходе реализации проекта;

— сбытовые, они связаны с трудностями при реализации продукции, стратегиями продвижения товаров от производителя к потребителю;

— финансовые, они проявляются в результате неверной финансовой стратегии, с нестабильностью экономического состояния предприятия;

— юридические — эта группа рисков вытекает из действий государственных органов;

— отраслевые, они обусловлены состоянием сферы деятельности, в которой реализуется бизнес;

— форс-мажорные — любое предприятие зависит от стихийных бедствий, чрезвычайных ситуаций, войн.

Есть также и ряд других внешних рисков, способных нанести урон компании. Существует классификация, в рамках которой выделяют группы рисков в соответствии с фактором возникновения, к ней относят: хозяйственные, природно-климатические и политические риски.

Методы оценки операционных рисков

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA) оценки операционных рисков (Operational Risk Capital, ORC) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

Операционный риск = α х (Средний валовый доход);

где:

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Определение предпринимательских рисков

Любая предпринимательская деятельность начинается тогда, когда человек хочет начать зарабатывать самостоятельно – сам на себя. Ключевое слово в этой формулировке – зарабатывать. То есть цель всей затеи – получение финансовой прибыли. Условия этого получения каждый устанавливает сам для себя, но основные таковы: с наименьшими усилиями и затратами получить наибольшую сумму. Следовательно, если ситуация, возникающая в работе предпринимателя, несет возможность упущения или потери прибыли, то это и является риском. Как оценить – произошло ли недополучение прибыли? Очень просто, сравнив плановые показатели прибыли, ориентированные на реальные возможности производства, с полученными показателями. Если полученные доходы ниже плановых, то это убытки. Но если они еще не возникли, а только создалась угроза их возникновения, то это и есть риск. Многие теоретики называют рисками и те ситуации, которые влекут за собой и резкое повышение прибыли. На практике сама ситуация не вызывает стимула для расследования причин и последствий. Возможно, что резкое увеличение производства и породит непредсказуемые проблемы – отсутствие складов, рабочей силы, покупателей на эту продукцию, поэтому теоретически это можно назвать риском и предпринимателю надо быть готовым к такому повороту событий.

Для всех рисков, отрицательных или положительных, характерные общие признаки. Риск всегда носит случайных характер, может получиться один исход событий, а может и другой, поэтому определяются различные варианты развития ситуации. При риске всегда есть альтернативные решения, это положительная черта всех рисков. Поэтому предпринимателю надо уметь предвидеть эти несколько вариантов и выбирать лучшее из многих. При возникновении рисков всегда можно спрогнозировать исход каждого из вариантов развития ситуации. При риске всегда последствия касаются прибыли, в его исходе или возникают убытки, или дополнительная прибыль. Грамотные решения руководителя ИП могут обеспечить или то, или другое.

Риски предпринимательской деятельности можно разделить на несколько групп. Читая эту статью, мы рекомендуем взять листок бумаги, разделить его на 2 части по вертикали. В левом столбике вы будете писать все те риски, о которых здесь будет рассказано, в правом столбике вы будете анализировать, насколько ваше предприятие подвержено именно этому риску. В завершение вы получите полный анализ предпринимательских рисков вашего предприятия.

Виды рисков

Существует немало классификаций рисков. Это многообразие связано с тем, что непредвиденных ситуаций почти бесконечное количество. Традиционным является деление на внутренние и внешние риски. В каждой из этих групп можно выделить разнообразные подвиды. Также принято делить риски на чистые и спекулятивные. Первые – это простые обстоятельства, которые практически всегда ведут к потерям. К ним относят, например, несчастные случаи, войны, стихийные бедствия, Вторая группа связана с динамикой, которая может приносить как потери, так и прибыль. Например, колебания курса валют. Риски также можно поделить на субъективные, т. е. возникающие вследствие особенностей поведения предпринимателя, и объективные, возникающие по независящим от бизнесмена причинам. Можно также опасности классифицировать по несомому вреду и выделить вызывающие трудности риски, значительные риски и катастрофические.

Каким образом риски классифицировал Дж. М. Кейнс?

Одну из первых классификаций рисков построил Дж.М.Кейнс. Он рассматривал риски со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков:

- предпринимательский риск – неопределенность получения ожидаемого дохода от вложения средств;

- риск «заимодавца», т.е. риск невозврата кредита, включающий в себя юридический риск (уклонение от возврата кредита) и кредитный риск (недостаточность обеспечения);

- риск изменения ценности денежной единицы – вероятность потери средств в результате изменения курса национальной денежной единицы (рыночный риск).

Кейнс указывает, что перечисленные риски тесно переплетены: так заемщик, участвуя в рисковом проекте, стремится получить как можно большую разницу между процентом по кредиту и нормой рентабельности; кредитор же, учитывая высокий риск, стремится также максимизировать разницу между чистой нормой процента и своей процентной ставкой. В результате риски «накладываются» друг на друга, что не всегда замечают инвесторы.

Внешние риски

Риск в предпринимательской деятельности может возникнуть и из-за влияния внешней среды. Если на внутренние риски предприниматель может повлиять и изменить что-либо, то на внешние влиять невозможно, можно только приспособиться и сводить к минимуму эти риски. Рассмотрим каждый из видов подробнее.

Политический риск

Последствия от этого риска самые серьезные. Изменения в правительственных курсах несут столько изменений в законах, выплатах, в процедурах оформления документов, что обычные предприниматели не то, что выполнять, отслеживать это не успевают. Кроме этого, к политическим рискам относят военные действия и гражданские беспорядки. Так же серьезным риском является угроза национализации, которая редко отличается от повальной конфискации.

Технический рискЛюбой предприниматель работает на определенном оборудовании, с привлечением технических средств и технологий. С помощью этих процессов достигается повышение прибыли, осваиваются средства дотаций, выигрываются гранты. Но в этом плане появляется риск техногенных катастроф, которые причиняют вред не только природе, но и людям. Избежать таких рисков позволят мероприятия по технике безопасности, установка различных очистных сооружений. К техническим рискам относят и отрицательные результаты научных исследований, отсутствие необходимого результата технических работ, убытки от поломки оборудования. Как вы можете заметили, в этих внешних рисках, связанных с научно-техническим прогрессом, есть и внутренние, как выход из строя оборудования.

Производственный риск

Производственных рисков существует масса. И чем сложнее производственный процесс, тем большее количество рисков вас может ожидать. Оценка предпринимательского риска, связанного с производством, невозможна в полной мере без знаний технологии. Почему же эти риски относят к внешним? Предпринимательский риск выражается в низкой производительности труда, к примеру. Разве это всегда связано с ленью сотрудников? Нет, просто в соседнем районе построили такой же завод, но с современным оборудованием, и ваше предприятие стало отставать по производственным параметрам. Очень внешние причины риска. Так же к ним можно отнести рост себестоимости товара по причине подорожания сырья, потери рабочего времени на производство по устаревшим технологиям, снижение цен на устаревшую морально продукцию, рост фонда оплаты труда в связи с инфляцией и многое другое.

Коммерческий риск

Этот риск возникает в процессе продаж, реализации товара и продукции, услуг, которые являются источником прибыли предприятия. Внешние влияния на этот процесс так же велики, и далеко не в умении продавать дело, когда снижаются продажи. Если у покупателей нет финансовой способности купить товар, то это внешняя причина. Коммерческих причин существует масса, и все они очень тяжело преодолеваются. Поэтому выигрывает в таких войнах только тот, кто вооружен современными знаниями бизнес-технологий.

Финансовые риски

К этому виду рисков относят валютный риск, кредитный риск, а так же риск, связанный с инвестициями. Если ваше производство строится на сделках, производимых в валюте, то вы можете понести убытки или получить прибыль от колебаний курса валют. Так же при получении и оплате кредита возможны изменения в процентных ставках. А инвестиции, полученные вами на реализацию какого-либо проекта, могут поступить в неполном объеме, с учетом государственных цен на услуги, а вы воспользуетесь частными.

Отраслевой и инновационный риски

Управление предпринимательскими рисками может быть затруднено и по причине процессов, происходящих именно в вашей отрасли, к примеру, в сельском хозяйстве. Изменения в правилах получения кредитов на ГСМ происходит почти каждый сезон, и не всегда они положительны для предпринимателей. Поэтому предсказать и приготовится к ним практически невозможно. Но здесь можно действовать методом экстраполяции, то есть проанализировать опят последних лет (не менее пяти), и принять решение на основе сезонных колебаний. Инновационный риск возникает при переходе фирмы от производства одного товара на другой. Даже если этот товар похож на предыдущий, может возникнуть риск в его продаже, качестве, даже в изначальном производстве

Поэтому важно просчитать все варианты развития ситуации. Сделать это вам поможет качественный бизнес-план

Как управлять каждым из рисков, это вопрос для отдельной беседы, это мы рассмотрим в отдельных статьях.

Другие классификации факторов

В зависимости от степени влияния на размер риска выделяют факторы:

- Основные. Их воздействие приводит к существенным изменениям степени риска.

- Дополнительные (вспомогательные). Эти факторы оказывают незначительное влияние на степень риска.

Приведенная классификация весьма условна. Дело в том, что отнесение каких-либо факторов к той или иной группе будет зависеть от вида коммерческого риска. Так, к примеру, если анализируется вероятность порчи продукции, в качестве основных факторов будут выступать:

- условия хранения;

- соблюдение правил безопасности;

- наличие охранной сигнализации.

Вместе с тем, эти же факторы становятся вспомогательными при исследовании инфляционных или валютных рисков коммерческой организации.

Факторы влияния разделяют также в зависимости от степени управляемости на:

- Управляемые.

- Неуправляемые.

- Труднорегулируемые.

В число первых относят факторы, находящиеся в зависимости от качества работы компании, т. е. от эффективности системы организации труда, результативности менеджмента, рациональности и обоснованности использования ресурсов. Управляемыми они именуются потому, что могут быть изменены.

Неуправляемые факторы откорректировать нельзя, поэтому их можно только учесть. К ним относят курс валют, политические условия, климат и пр.

Труднорегулируемыми считаются факторы, зависящие от предыстории компании и в настоящий момент воздействовать на них сложно. В их число входят квалификация и численность сотрудников, взаимодействия в коллективе, помещение, которое занимает предприятие.

В любой организации – в торговой, производственной компании, в банке коммерческий риск возникает в силу неопределенности влияния всех приведенных выше факторов. Его наличие – это обратная сторона экономической самостоятельности и свободы, в некотором роде плата за них. Дело в том, что определенная автономия предоставляется всем предпринимателям. При этом свобода одного коммерсанта существует одновременно со свободами других бизнесменов и потребителей. Соответственно, в ходе развития рыночных отношений увеличивается степень неопределенности.

Приемы и методы управления

Методы управления рисками отличаются разнообразием, обусловленным многочисленными вариантами ведения предпринимательской деятельности, но их можно объединить в несколько однородных групп.

Какие существуют приемы и методы управления рисками кредитных потребительских кооперативов?

Приемами и средствами для разрешения проблемных ситуаций, применяемыми на предприятии, считаются методы:

Выявленные проблемы анализируются с количественных и качественных позиций по шансам на их появление и величине потенциального ущерба. После чего определяется степень толерантности для организации, то есть максимальный размер ущерба (наибольший риск), который в силах понести предприятие в конкретный момент. По мере развития организации и в зависимости от ее стратегических направлений указанный показатель следует постоянно пересматривать.

Выбирая метод, направленный на понижение степени угрозы, важно выдерживать оптимальное соотношение между предельными расходами для реализации идеи и их соответствием предельной выгодности. В реальности чаще придерживаются критерия наименьших затрат для понижения уровня угрозы до приемлемого показателя

Внимание! Инструменты, применяемые при управлении рисками, имеют разную эффективность. Поэтому на практике используют комбинации указанных инструментов, отдавая предпочтение более выгодным в каждый конкретный момент деятельности

Обобщенные результаты анализа финансовых рисков предприятия

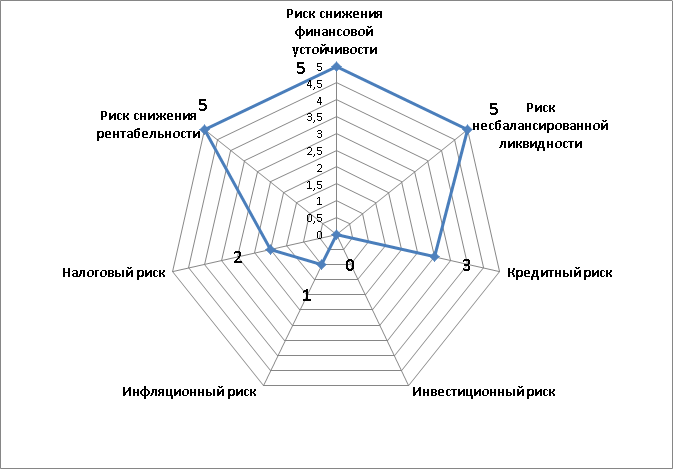

В таблице 7 представлена итоговая группировка и характеристика финансовых рисков в ОАО «Кемеровоспецстрой».

Таблица 7 – Группировка и общая оценка финансовых рисков ОАО «Кемеровоспецстрой»

| Наименование риска | Уровень риска по шкале от 0 до 5 | Пояснения |

| 1. Риск снижения финансовой устойчивости | 5 |

В данный момент предприятие имеет устойчивое финансовое состояние и высокий уровень платежеспособности, однако, снижение показателей прибыли и рентабельности, может способствовать повышению риска недофинансирования деятельности предприятия, а как следствие, ухудшению его имущественного состояния. |

| 2. Риск несбалансированной ликвидности | 5 | |

| 3. Кредитный риск | 3 |

В целом, по состоянию на конец 2017 года на предприятии отсутствуют долгосрочные и краткосрочные заемные средства, однако, как отмечают собственники предприятия, данный вид риска имеет довольно высокое значение, т.к. наблюдается положительная тенденция банкротства предприятий – дебиторов. |

| 4. Инвестиционный риск |

Предприятие не осуществляет инвестиционных проектов, в связи, с чем риск отсутствует. |

|

| 5. Инфляционный риск | 1 |

Инфляционный риск имеется в рамках действующего положительного уровня инфляции. |

| 6. Налоговый риск | 2 |

Налоговый риск выражается в повышении ключевой ставки НДС до 20%, что будет способствовать повышению налоговой нагрузки на предприятие. |

| 7. Риск снижения рентабельности | 5 |

Дальнейший рост затрат и снижение прибыли могут существенно повлиять на уровень показателей рентабельности, что в конечном итоге окажет отрицательное влияние на финансовое состояние предприятия. |

Таким

образом, нами был проведен комплексный анализ и оценка финансовых рисков ОАО «Кемеровоспецстрой»,

выявлены наиболее значимые для предприятия, по нашему мнению, финансовые риски.

Представлена методика оценки и выделен отдельным видом финансового риска – риск

снижения рентабельности.

На рисунке представлена бальная оценка анализируемых видов финансовых рисков для ОАО «Кемеровоспецстрой».

Бальная оценка анализируемых видов финансовых рисков для ОАО «Кемеровоспецстрой»

Бальная оценка анализируемых видов финансовых рисков для ОАО «Кемеровоспецстрой»

Как можно заметить, из данных представленных на рисунке, наиболее значимое воздействие на предприятие оказывают риски снижения финансовой устойчивости, риски несбалансированной ликвидности и риск снижения рентабельности.

Просмотров

10 386

Методы снижения

Любое предприятие всегда стремится снизить риски. В практике менеджмента выработано несколько основных методов по уменьшению их влияния на производственные процессы. Это:

— Страхование. Оно может быть внутренним и внешним. С последним все очевидно – риск на себя берет стороння организация за вознаграждение. А внутреннее страхование связано с созданием особых стабилизационных фондов, запасов сырья и т. п.

— Диверсификация. Есть поговорка про яйца, которые не стоит класть в одну корзинку – это и есть суть диверсификации. Предприятиям не стоит рассчитывать только на один источник дохода, а распределять ресурсы в нескольких отраслях.

— Лимитирование. Метод связан с ограничением сумм и объемов сделок, они определяются исходя из финансовой стабильности предприятия и показателей, обеспечивающих уровень выживания компании.

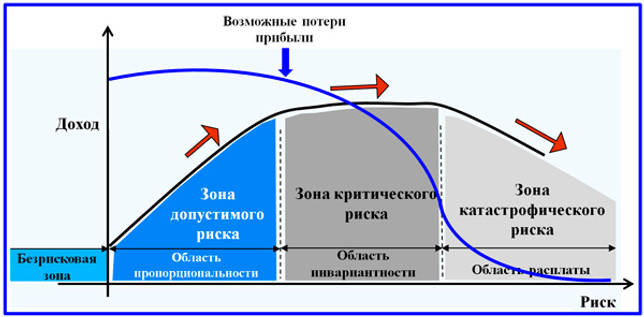

Деление рисков по степени допустимости и по динамичности

Классификация рисков по степени опасности (допустимости) позволит нам акцентировать внимание на концепции допустимого риска, формирующей основные механизмы управления ими. Напомним три основных шага концепции: выявить факторы опасности, оценить их и снизить угрозу за счет выработанных мероприятий

Опираясь на эти действия, руководитель принимает решение, какой уровень риска он может себе позволить в существующих условиях деятельности. В этой связи различают следующие виды риска:

- допустимый;

- критический;

- катастрофический.

Модель видов рисков в зависимости от решения в концепции допустимого риска

Выше представлена модель зонирования областей, в которых принимается управленческое решение. На схеме отражена динамика доходности и возможных потерь прибыли с учетом величины допущенного риска. Риск всегда сопутствует эффективному управлению, однако наступает некий переломный момент, перейдя за который, деловой человек становится неспособным преодолеть возникший уровень опасности, и ущерб оказывается непоправимым.

Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или реализуемого проекта, которая потенциально меньше ожидаемой прибыли. В этом случае экономическая целесообразность конкретного события или деятельности в целом сохраняется. Более опасной степенью риска является его критический вариант, при котором уровень вероятных потерь приближается к размеру материальных затрат на осуществление сделки, проекта или производства. Можно сказать, что это первая степень критического риска. Обе обозначенные категории в случае применения могут быть в определенных условиях оправданными.

Две следующих категории риска вряд ли можно считать допустимыми. Дальнейшее увеличение вероятности угроз приводит к тому, что размер возможных потерь выходит на уровень полных издержек предприятия. Такое положение вещей соответствует уже второй степени критичности. Наконец, катастрофическим является риск, когда угрозы становятся сопоставимыми с размером имущества компании и даже начинают превышать его стоимость.

По критерию динамичности выделяются динамические и статистические группы рисков. Динамической группе мы посвятим два ближайших раздела статьи. Спецификой статистической группы является их неизбежное присутствие в предпринимательской деятельности. Основные категории рисков, относящиеся к данной группе:

- в результате стихийных бедствий;

- в результате совершения преступных деяний;

- вследствие ухудшения законодательства;

- в результате потери компанией лидеров бизнеса из-за смерти или иных обстоятельств.

Это интересно: ВНИИ ГОЧС МЧС России

Заключение

Управление рисками сильно отличается от управления стратегией. Управление рисками фокусируется на негативе — угрозах и неудачах, а не на возможностях и успехах. Это идёт вразрез с культурой “можно сделать”, которую старается поддерживать большинство команд-лидеров при реализации стратегии. И многие лидеры склонны сбрасывать со счетов будущее; они неохотно тратят время и деньги сейчас, чтобы избежать неопределённой проблемы в будущем. Кроме того, снижение риска обычно включает в себя распределение ресурсов и диверсификацию инвестиций, что является противоположностью интенсивной направленности успешной стратегии.

По этим причинам большинству компаний нужен отдельный департамент для управления стратегическими и внешними рисками. Размер департамента риск-менеджмента будет варьироваться от компании к компании, но группа должна отчитываться непосредственно перед топ-командой.

Действительно, поддержание тесных отношений со старшим руководством, возможно, будет самой важной задачей; способность компании противостоять угрозам во многом зависит от того, насколько серьёзно руководители воспринимают свою функцию управления рисками, когда светит солнце, а на горизонте нет облаков. Это то, что отделяло банки, потерпевшие крах в финансовом кризисе, от тех, которые выжили

Обанкротившиеся компании перевели управление рисками в режим соответствия; их риск-менеджеры имели ограниченный доступ к высшему руководству и своим советам директоров. Кроме того, руководители обычно игнорировали предупреждения риск-менеджеров о высокоэффективных методах управления рисками. В отличие от этого, “Goldman Sachs” и “JPMorgan Chase”, две компании, которые хорошо пережили финансовый кризис, обладали сильными внутренними функциями управления рисками и руководящими группами, которые понимали и управляли многочисленными рисками подверженности компаний. Барри Зуброу, директор по управлению рисками в “JPMorgan Chase”, сказал:

Это то, что отделяло банки, потерпевшие крах в финансовом кризисе, от тех, которые выжили. Обанкротившиеся компании перевели управление рисками в режим соответствия; их риск-менеджеры имели ограниченный доступ к высшему руководству и своим советам директоров. Кроме того, руководители обычно игнорировали предупреждения риск-менеджеров о высокоэффективных методах управления рисками. В отличие от этого, “Goldman Sachs” и “JPMorgan Chase”, две компании, которые хорошо пережили финансовый кризис, обладали сильными внутренними функциями управления рисками и руководящими группами, которые понимали и управляли многочисленными рисками подверженности компаний. Барри Зуброу, директор по управлению рисками в “JPMorgan Chase”, сказал:

“Возможно, у меня есть звание, но Джейми Даймон — главный специалист по управлению рисками компании”. Формализация и стандартизация моделей управления может смягчить некоторые критические риски, но не все из них. Активное и экономически эффективное управление рисками требует, чтобы менеджеры систематически думали о множественных категориях рисков, с которыми они сталкиваются, для того чтобы они могли своевременно применить соответствующие методы управления рисками для каждой из категорий. Методы управления рисками позволяют нейтрализовать шаблонный взгляд: “Видеть мир, не таким, каким нам бы хотелось, чтобы он был, а таким, каков он есть”.

В свою очередь, мы надеемся, что наш обзор поможет вам идентифицировать, оценить, предупредить и устранить все категории рисков, с помощью верно сформулированной стратегии управления, что приведёт к процветанию и стабильности вашей компании.