Виды учета численности работников. списочное и явочное число работников

Содержание:

- Зачем нужно знать среднемесячную зарплату

- Учёт неполного рабочего времени

- Порядок исчисления

- Входят ли внешние совместители в среднесписочную численность

- В каких случаях работнику полагается среднемесячная зарплата

- Результаты расчета численности службы персонала

- Что собой представляет ССЧ и входят ли в него сотрудники, находящиеся в декрете?

- Как заполняется нулевая отчетность по сотрудникам

- Какие сотрудники включаются в список

Зачем нужно знать среднемесячную зарплату

Обстоятельства, при которых чаще всего требуется средний показатель оплаты труда за год:

- определение суммы, подлежащей к начислению в качестве выплаты при оформлении ежегодного оплачиваемого отпуска;

- отстранение от исполнения должностных обязанностей с сохранением заработка;

- расчет выходных пособий;

- вычисление оплаты командировок и т.д.

Помимо этого, он также требуется при обращении в следующие учреждения:

- управления соцзащиты граждан – для определения размеров субсидий, пособий и т.д.;

- центр занятости населения – для получения выходных пособий;

- ПФР – для оформления пенсионного обеспечения по старости или по выслуге лет;

- банковские организации – при оформлении кредитов и займов;

- учреждения судебной власти – подсчет суммы исков, связанных с нарушением трудовых гарантий работника.

В большинстве случаев определение среднего дохода в данных ситуациях производится не за год, а за меньший промежуток времени: чаще всего три или шесть месяцев.

Что не принимается в расчет

Важно понимать тот факт, что далеко не все трудовые начисления входят в расчет. Учитываются следующие выплаты:

- заработная плата;

- надбавки за внеурочный труд;

- премиальные;

- надбавки за стаж;

- оплата труда, полученная гражданином в натуральном выражении;

- различные мотивационные начисления.

В итоговые вычисления не включаются:

- больничные пособия;

- отпускные выплаты;

- материальная помощь, выданная как в денежной, так и в натуральной форме;

- денежные средства, выдаваемые на оплату питания и проживания в командировочных поездках;

- декретные пособия;

- стипендиальные начисления, начисляемые в период прохождения курсов повышения квалификации.

Премии учитываются при определении значений среднего размера трудового вознаграждения. Однако существует одна особенность

При исчислении принимается во внимание только одно премиальное начисление каждого типа за 30 дней. То есть если за каждый месяц в отработанном периоде гражданин получал три премии, две из которых были за переработку, а одна за выполнение установленного плана по объему производимой продукции, то будет учитываться только по одному начислению каждого типа за каждые 30 дней (1 – за переработку, 1 – за выполнение плана)

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

Для этого надо:

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

|

Продолжительность рабочей недели |

Продолжительность рабочего дня при 5-ти дневной неделе |

Продолжительность рабочего дня при 6-ти дневной неделе |

|---|---|---|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Например, в ООО «Альфа» один работник занят по 4 часа в день, а второй – по 3 часа. За июнь (21 рабочий день) они отработали вдвоём 147 часов из расчета (4 часа × 21 день) + (3 часа × 21 день)). Количество человеко-дней при 40-часовой неделе по ним в июне равно 18,37 (147/ 8). Остается разделить 18,37 на 21 рабочий день в июне, получим 0,875, округляем до 1.

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Входят ли внешние совместители в среднесписочную численность

Входят внешние совместители в среднесписочную численность или нет – этот вопрос волнует бухгалтеров коммерческих и некоммерческих юридических лиц и ИП.

Такая категория сотрудников числится в штате сразу двух предприятий, эти люди работают, вносят свой вклад в результаты функционирования учреждения, но как надо их отражать в отчете формы № П-4 и в сведения о среднесписочной численности (форма по КНД 1110018), знает не каждый.

Включаются ли в списочную численность внешние совместители?

По численности сотрудников сдается статистический отчет формы № П-4 и отчет в налоговую инспекцию КНД 1110018 (ст. 80 п. 3 НК РФ). Последний документ юридическими лицами представляется контролирующим органам даже в случае отсутствия наемных работников (письмо Минфина от 4 февраля 2014 г. № 03-02-07/1/4390). Срок представления отчета – 20 января.

Входят ли совместители в списочную численность – ответ дает приказ Росстата, датированный 26 октября 2016 года и зарегистрированный под № 498. В п. 79 приложения к приказу № 498 не указано, что в списочную численность входят внешние совместители наряду с постоянными и сезонными сотрудниками.

Количественное значение списочного состава персонала рассчитывается исходя из ежедневных данных на протяжении месяца. Учет в нерабочие дни ведется по сведениям, зафиксированным в предыдущий рабочий день. Внешние совместители входят ли в списочный состав – в п.

Внешние совместители входят в списочный состав в качестве целых трудовых единиц только в случае утраты ими статуса совместителя и перехода на постоянную должность в данной организации.

Входят ли совместители в среднесписочную численность?

При этом формой отчета № П-4 предусмотрено заполнение нескольких разделов:

- со сведениями, отражающими среднесписочную численность;

- с информацией о средней численности работников, трудоустроенных на основании гражданско-правовых договоров;

- среднесписочная численность внешних совместителей.

Форма КНД 1110018 – сведения о среднесписочной численности, состоит из 1 страницы, в ней необходимо указать:

- регистрационные данные о предприятии или ИП;

- заполнить графы, идентифицирующие налоговый орган;

- дату, на которую произведен расчет численности;

- средняя прошлогодняя численность в целых единицах.

Расчет усредненного показателя численности осуществляется по результатам месяца. Для среднего значения важна привязка к конкретной дате, по состоянию на которую будут производиться вычисления.

Но если ответ на вопрос, входят ли внешние совместители в среднесписочную численность –отрицательный, это не значит, что они не учитываются вовсе.

В приказе Росстата содержится информация о том, что эта группа работников учитывается отдельно.

Внешние совместители входят в среднесписочную численность только в пределах группы сотрудников, имеющих основное место работы на других предприятиях. Иначе ведется подсчет внутренних совместителей.

При расчете усредненной численности каждый из них учитывается как одна единица. Внутренние совместители в среднесписочной численности отражаются только по основной должности (п.

80 приложения к Приказу № 498).

Формула для определения среднего значения подразумевает деление суммы списочного состава по итогам месяца на суммарное количество дней (календарных) в интересующем периоде.

Средняя численность внешних совместителей – порядок расчета

Внешние совместители включаются в среднесписочную численность, отражаемую в графе 3 отчета Росстата. Сведения по видам экономической деятельности вносятся с точностью до одного знака после запятой.

Пункт 82 приложения приказа Росстата № 498 говорит, по каким правилам совместители входят в среднесписочную численность в расчетах по итогам года.

Формула предполагает проведение следующих вычислений:

- нахождение суммы средних показателей численности по внешним совместителям ежемесячно в отчетном году;

- деление суммы численности на количество месяцев, участвующих в подсчете.

Пример расчета усредненного значения численности внешних совместителей за месяц

На предприятии в прошедшем месяце работало 3 внешних совместителя (норма рабочих дней равна 22 дням):

- Леузов отработал 22 дня по 2 часа;

- Пинов – 15 дней по 4 часа.

- Сенев – 20 дней по 4 часа.

Первый способ вычислений:

((22 х 2 + 15 х 4 + 20 х 4) / 8) / 22 = 1,0 чел.

Второй способ вычислений:

(2 / 8 х 22 + 4 / 8 х 15 + 4 / 8 х 20) / 22 = 1,0 чел.

Мы получили ответ на вопрос, входят ли внешние совместители в среднесписочную численность. Они учитываются отдельно по аналогии с работниками, оформленными на предприятии на неполный рабочий день. Расчет ведется в пропорциональном отношении к фактически отработанному времени.

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

| Сотрудники | Статья ТК РФ |

| Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев | 39 |

| Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором | 72.2 |

| Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты | 84 |

| Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя | 155 |

| Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка | 157 |

| Члены комиссий по трудовым спорам | 171 |

| Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка | 181 |

| Переводимые на ниже оплачиваемую работу по состоянию здоровья | 182 |

| Направленные на обязательные медосмотры | 185 |

| Работники, проходящие диспансеризацию (с 01.01.2019) | 185.1 |

| Доноры | 186 |

| Работники при приостановлении деятельности организации | 220 |

| Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет | 254 |

| Женщины, кормящие детей – при оплате перерывов для кормления | 258 |

| Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях | 262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

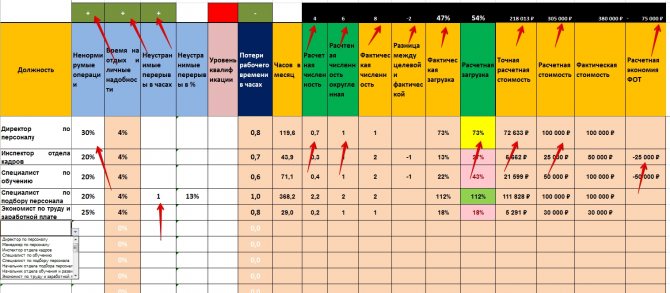

Результаты расчета численности службы персонала

Вы увидите на листе «Расчет численности» — расчетное количество штатных единиц выделено зелеными «шапками» столбцов.

Для вывода данных выбираете нужные должности в первом столбце.

Корректный подход к нормированию труда предполагает учет того, что часть рабочего времени «съедают» ненормируемые работы (телефонные переговоры. срочные неплановые работы, переговоры, консультации, встречи, подготовка к работе и т. д.).

Поэтому в столбце «Ненормируемые операции» вы указываете процент рабочего времени, который они занимают.

Не забудьте, это важно. Что еще можно дополнительно учесть в расчете — «неустранимые перерывы в работе», иными словами, вынужденные простои, например, потери рабочего времени специалиста по подбору персонала из-за опозданий соискателей и превышения руководителями лимита времени на интервью

Что еще можно дополнительно учесть в расчете — «неустранимые перерывы в работе», иными словами, вынужденные простои, например, потери рабочего времени специалиста по подбору персонала из-за опозданий соискателей и превышения руководителями лимита времени на интервью.

В столбце «Уровень квалификации» можно указать уровень квалификации в % — в том случае, если вы вам неудобно указывать уровень квалификации сотрудника для каждой отдельной операции на листе «Описание работ».

«Расчетная численность» показывает количество штатных единиц с округлением и без.

«Расчетная загрузка» показывает % рабочего времени, занятого работой.

«Точная расчетная стоимость» отражает размер выплат сотруднику при почасовой оплате.

«Расчетная стоимость» отражает округление выплат до размера месячного оклада — то есть на листе «Расчет численности» вы видите готовое штатное расписание.

Суммированные итоги расчета численности и ФОТ подразделения см. в первой строке в правой части таблицы — белые цифры в черных ячейках.

Что собой представляет ССЧ и входят ли в него сотрудники, находящиеся в декрете?

Среднесписочная численность — основная количественная характеристикой персонала организации. Она представляет собой среднюю численность работников за период времени и рассчитывается по утвержденной законом методике.

Показатель среднесписочной численности влияет на:

- расчет суммы ЕНВД;

- расчет налога на прибыль (при наличии обособленных подразделений);

- определение квоты на сотрудников-инвалидов (для освобождения от уплаты земельного налога, НДС).

С 01.01.2018 г. на основании (ред. от 29.12.2018) об утверждении Указаний по заполнению формы федерального статистического наблюдения организации представляют в органы статистики сведения по форме П‑4 (пункт 74 ):

- ежеквартально, если средняя численность работников не более 15 человек, учитывая совместителей и работающих по договорам гражданско-правового характера;

- ежемесячно, при средней численности более 15 человек.

Существует 2 показателя численности сотрудников организации: списочная численность (СЧ) и среднесписочная численность (ССЧ).

- Среднесписочная численность рассчитывается за месяц, квартал или иной отчетный период на основании списочной численности работников за каждый день этого периода.

- Списочная численность определяется на каждый день. В СЧ включаются наемные работники, работающие по трудовому договору на постоянной или временной основе, а также привлеченные на сезонную работу. При этом учитываются как фактически работающие сотрудники, так и отсутствующие на рабочем месте в связи с командировкой, выполнением государственных обязанностей, болезнью.

Некоторые сотрудники включаются в СЧ, но не учитываются в среднесписочной численности — это касается и женщин во время отпуска по уходу за ребенком. Получающие заработную плату собственники организации тоже включаются в списочную численность. Подробнее о включении в СЧ различных категорий работников описано в пункте 77 .

Как заполняется нулевая отчетность по сотрудникам

Все юридические лица должны сдавать отчетность по сотрудникам. Если начислений по заработной плате за отчетный период не производилось, то такая отчетность будет «нулевой».

Индивидуальные предприниматели должны встать на учет как работодатели в Пенсионный фонд и Фонд социального страхования в срок не позднее 30-ти (для ПФ) и 10-ти (для ФСС) календарных дней со дня заключения договора с первым из нанимаемых работников. С этого момента они обязаны сдавать, кроме отчетности по своей деятельности, и отчетность по сотрудникам. Если индивидуальный предприниматель уволил всех сотрудников, но не подал заявление о снятии с учета в ПФ и ФСС, отчетность по сотрудникам надо будет продолжать сдавать, правда, «нулевую».

Отчетность по сотрудникам состоит из отчетности в ПФ, ФСС и налоговую службу. Если отчетность «нулевая», то некоторые отчеты сдавать не обязательно.

В состав отчетности по сотрудникам входят:

- отчетность в Пенсионный фонд по форме РСВ-1 (предоставляется всегда, может быть «нулевой»);

- отчетность в Пенсионный фонд по форме СЗВ-М (предоставляется только по сотрудникам, с которыми оформлен трудовой договор);

- отчетность в Фонд социального страхования 4-ФСС (предоставляется всегда, может быть «нулевой»);

- отчетность в налоговую инспекцию по форме 2-НДФЛ (не представляется, если не начисляется зарплата сотрудникам с начала года).

Таким образом, комплект «нулевой» отчетности по сотрудникам будет состоять из 4-ФСС и РСВ-1.

К каждому из них можно приложить сопроводительное письмо, поясняющее, почему ваша отчетность «нулевая» (это пояснение можно написать и прямо на титульном листе отчета, если сдаете его на бумаге, скрепив подписью и печатью). Делать это не обязательно, но бывает, что в момент сдачи «нулевой» отчетности лично или после получения отчетности по почте или по каналам связи контролирующие органы сами просят предоставить пояснения.

При составлении «нулевых» отчетов 4-ФСС и РСВ-1 возникает вопрос о том, какую численность сотрудников в них указать. Это относится к понятиям «Среднесписочная численность» и «Количество застрахованных лиц» в РСВ-1 и «Численность работников» в 4-ФСС.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники, находившиеся с разрешения администрации в отпуске без сохранения заработной платы. Попадающие в списочный состав, попадают и в среднесписочный.

Итак, мы рекомендуем вам руководствоваться следующими правилами:

Если вы юридическое лицо, в котором один директор, но зарплата не начисляется

Так как фирма не может быть без директора, указываем количество сотрудников — 1.

В сопроводительном письме к РСВ-1 и 4-ФСС следует написать, что финансово-хозяйственная деятельность в отчетном периоде не велась, заработная плата не начислялась.

Если вы юридическое лицо или ИП, у вас есть наемные работники, и они отправлены в административный отпуск

Указываем численность всех отправленных в административный отпуск работников.

РСВ-1 и 4-ФСС сопровождаем информационным письмом, что финансово-хозяйственная деятельность не велась, заработная плата не начислялась, работники находятся в административном отпуске.

Если вы ИП и наемных работников у вас нет, но вы состоите на учете как работодатель

Указываем нулевую численность.

Отчетность сопровождаем информационным письмом о том, что работники уволены, зарплата не начислялась. Если вы больше не планируете использовать труд наемных работников, лучше написать в фонды заявление о снятии с учета, тогда обязанность представлять «нулевую» отчетность в ПФ и ФСС у вас отпадет.

Ниже приведен пример сопроводительного письма для организации, которое вы можете приложить к отчетам.

Какие сотрудники включаются в список

В списочный состав входят эти специалисты:

- Сотрудники, которые фактически явились на место службы.

- Люди, которые находятся в командировках. Если командировка является зарубежной, то включение в список зависит от длительности мероприятия. Если оно является краткосрочным, работник включается в список. Если командировка долгосрочная, то сотрудник не входит в список.

- Лица, которые отсутствуют на рабочем месте на основании больничного.

- Лица, исполняющие общественные или государственные функции.

- Лица, которые работают на полставки, но зачисленные в качестве целой единицы.

- Лица, работающие на дому.

- Находящиеся на испытательном сроке.

- Временные сотрудники, которые замещают основных до выхода последних на работу.

- Работники, направленные в отпуск.

- Лица, проходящие обучение в ПТУ, но находящиеся на учете компании.

- Лица, временно привлеченные к сельскохозяйственным работам, если заработок на основной работе сохраняется.

- Сотрудники, работающие вахтовым методом.

- Женщины, ушедшие в отпуск по БиР.

- Достигшие пенсионного возраста.

- Иностранные лица, занятые в российской компании.

- Лица, находящиеся под следствием в ожидании судебного решения.

ВАЖНО! Все приведенные категории сотрудников включаются в список со дня вступления трудового договора в силу. Если работники осуществляют свою деятельность вообще без соглашения, они не будут фигурировать в перечнях

К СВЕДЕНИЮ! Существует также такое понятие, как явочная численность. Она представляет собой количество работников, которые явились на работу в данный день. Этот список включает в себя и тех сотрудников, которые находятся в командировках.