Заявление о применении усн при регистрации ооо

Содержание:

- Образец заполнения уведомления

- Уведомление (информационное письмо) о применении УСН в 2020–2021 годах: форма, как получить

- Справка для ОСНО

- Что должно содержаться в информационном письме от ИФНС

- Как его заполнить

- Форма заявления и варианты подачи его в налоговый орган

- В каких случаях стоит запросить информационное письмо

- Сроки и условия перехода на УСН с ОСНО в 2016–2017 годах

- Как узнать в какую налоговую нужно нести заявление

- Подробная инструкция по самостоятельному заполнению

- Налоговые декларации и отчеты в ФНС

- Особенности УСН

- Можно ли обойтись без уведомления?

- Когда понадобится подтвердить применение УСН

- Все преимущества УСН ещё раз

- Уведомление о переходе на УСН

- Какой выбрать тип УСН

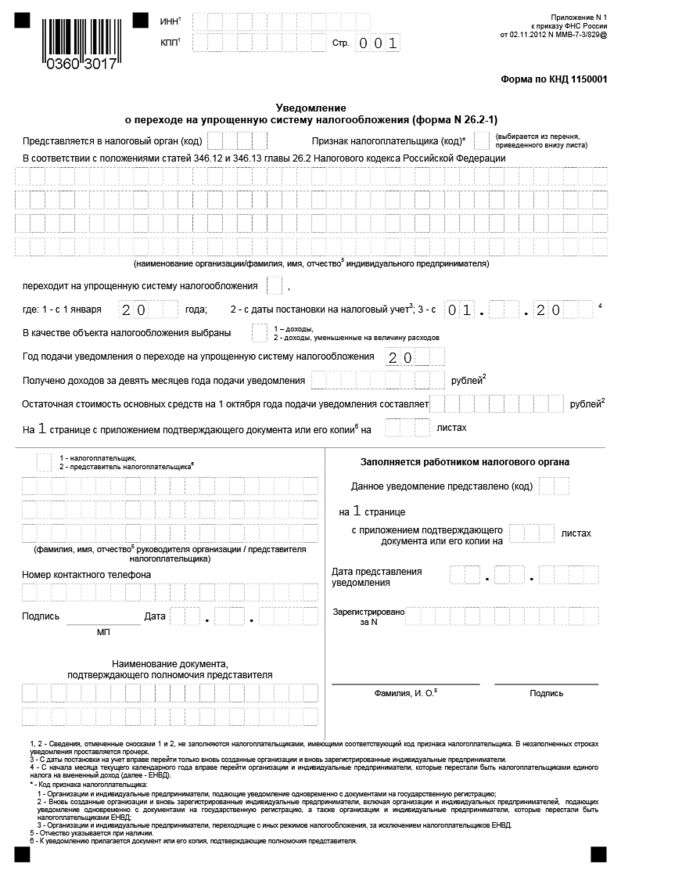

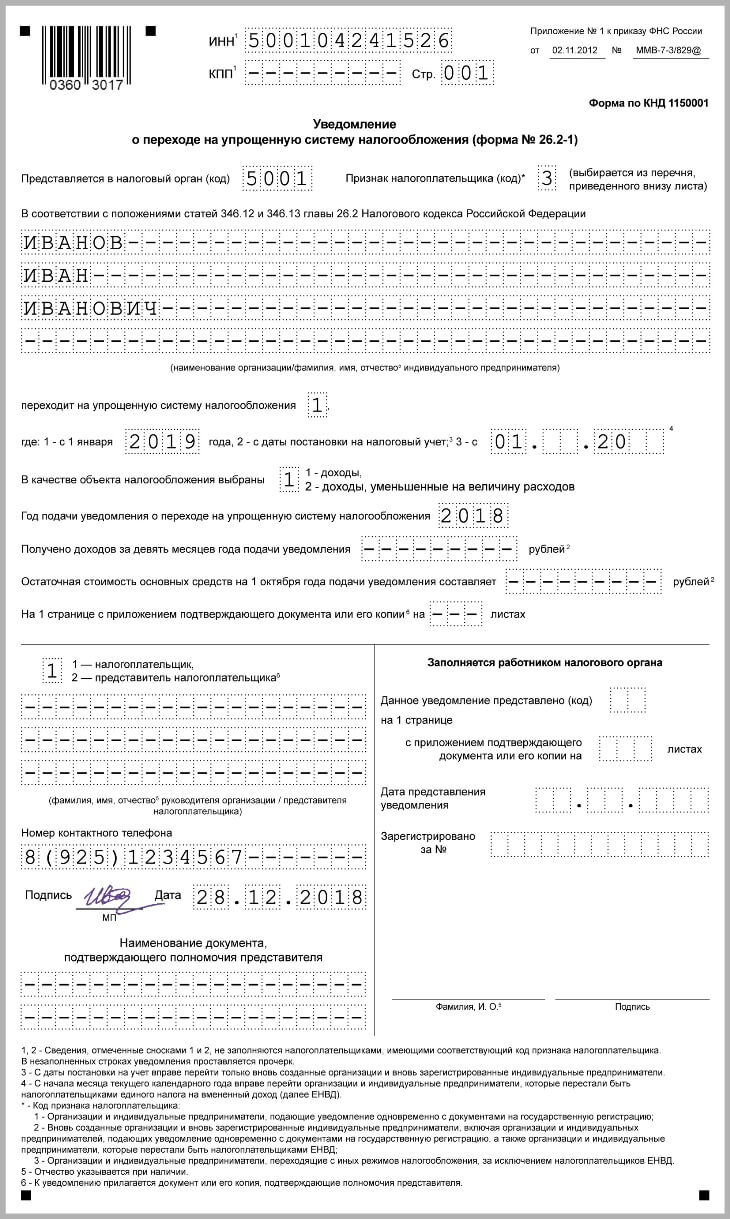

Образец заполнения уведомления

Заявление на упрощенку для ИП составляется на специальном бланке. Необходимость использования формы 26.2-1 установлена Приказом ФНС РФ № ММВ-7-3/829@.

Уведомление — это рекомендованный документ. Налоговая служба не выдвигает особенных требований к его заполнению. Но есть определенные нюансы, которые должны быть учтены предпринимателем:

- информация вписывается печатными буквами;

- если имеется пустое поле, то в нем необходимо поставить прочерк;

- ручка должна быть черного цвета.

Заявление должно составляться предпринимателем в двух экземплярах. Первый отправляется в налоговый орган, а второй должен остаться у заявителя. Оба экземпляра должны иметь отметку о принятии.

К сведению! В некоторых отделениях требуется не два, а три экземпляра. Чтобы узнать точное количество необходимых бумаг, следует позвонить или посетить ФНС. Также можно заранее сделать дополнительный экземпляр, если отсутствует время для получение необходимой информации.

Заявление на ИП на упрощенку составляется на одном листе. Чтобы заполнить его, необходимо ознакомиться с алгоритмом внесения информации.

Бланк уведомления выглядит следующим образом:

Чистый бланк

В первое поле необходимо вписать ИНН. Если требуется переход на УСН, то заполнять его не нужно, в поле ставится прочерк. Такое указание можно встретить в сноске № 1. После этого вписывается остальная информация:

- код налоговой инспекции, куда подавались документы на регистрацию ИП;

- имя предпринимателя без сокращений;

- вариант УСН (1 — УСН «Доходы», 2 — УСН «Доходы минус расходы»);

- признак налогоплательщика (1 — подача заявления вместе с прошением регистрации ИП, 2 — переход в следующие 30 дней и остальных случаях);

- год подачи;

- код даты перехода (2 — код перехода с даты регистрации).

Важно! Менять систему можно только раз в год. Это правило относится и к варианту УСН

Переход от «Доходов» к варианту «Доходы минус расходы» допускается только в новом году.

При подаче заявления о выборе, а не смене системы налогообложения не требуется заполнять блок доходов, полученных за последние девять месяцев. В соответствующих полях необходимо поставить прочерки.

Блок снизу слева позволяет определить, кем было подано заявление. Если самим предпринимателем, то ставится 1, а если представителем — 2. В таком случае к уведомлению должно прилагаться подтверждение наличия права на подачу заявления — доверенность, заверенная нотариально. Подать бумаги онлайн нельзя.

Далее потребуется заполнить ФИО лица, которое подавало документы. Сноска поясняет, что, если уведомление передается предпринимателем, то заполнение этих строк не потребуется. Обязательным оно будет только в том случае, если уведомление отправлялось представителем. Ниже требуется поставить подпись человека, передавшего документ, и дату подачи.

Ниже можно посмотреть заполненный образец:

Заполненный образец

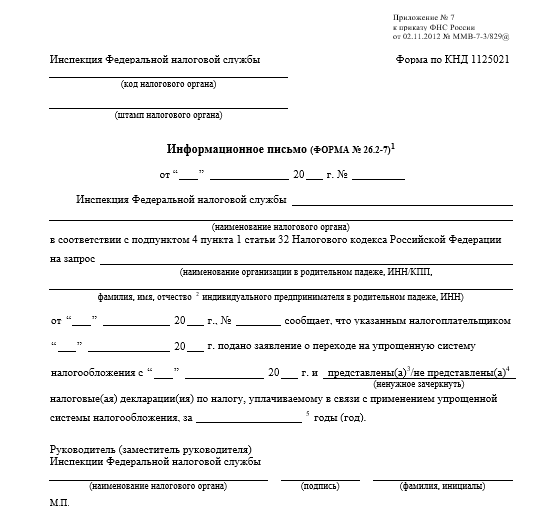

Уведомление (информационное письмо) о применении УСН в 2020–2021 годах: форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «Уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@ и выглядит так:

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 54 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию…, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343@. При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 13, 52 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике.

Если вы решили сменить спецрежим, в ИФНС нужно направить уведомление об отказе от применения УСН. Как правильно заполнить такой документ и кому его направить, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к правовой системе бесплатно.

Справка для ОСНО

Чтобы составить письмо в произвольной форме, используйте фирменный бланк формата А4. Следуйте общим правилам деловой переписки. Не забудьте указать обязательные реквизиты письменного уведомления о выбранной системе налогообложения:

- Информация о вашей организации, ИП. Пропишите полное наименование в соответствии с регистрационными документами. Укажите фактический и юридический адреса. Пропишите ИНН, КПП, ОГРН и иные сведения при необходимости.

- Дата постановки на учет. Отдельно укажите дату постановки на учет в налоговом органе. Допустимо приложить копию документа.

- Данные о том, что компания является плательщиком НДС либо иного фискального обязательства, в зависимости от запроса делового партнера.

Составленный документ должен быть подписан руководителем компании и заверен печатью. Подпись главного бухгалтера не обязательна, но предпочтительна.

Дополнительно к справке можно приложить копии документов, которые подтверждают выбранную систему. Например, копии платежных поручений на уплату НДС или налога на прибыль, копию налоговой декларации по НДС. Если прилагаете такую документацию, укажите их перечень в письме.

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Как его заполнить

Порядок заполнения зависит от того, в какой момент составляется и подается уведомление. Предлагаем небольшую инструкцию по заполнению формы при госрегистрации организации или индивидуального предпринимателя (подается либо одновременно с заявлением на регистрацию либо в течение 30 календарных дней с даты постановки на учет):

Шаг 1. Заполняем реквизиты:

- указываем ИНН и КПП (КПП — только для организации), если они уже присвоены. Если нет — ставим прочерк;

- код налогового органа узнаем с помощью сервиса «Адрес и платежные реквизиты инспекции» на сайте ФНС РФ;

- код признака налогоплательщика — 1, если подаем уведомление с заявлением на регистрацию ИП или создание юрлица; 2 — если подаем после регистрации в установленный срок (30 календарных дней);

- указываем полное наименование организации как в учредительных документах или Ф.И.О. предпринимателя.

Шаг 2. Заполняем данные по УСН:

- напротив даты перехода на УСН ставим цифру 2;

- выбираем объект налогообложения;

- указываем год, в котором подаем уведомление;

- в сведениях о доходах и стоимости ОС ставим прочерки.

Шаг 3. Заполняем данные заявителя, указываем реквизиты доверенности, если действуем через представителя.

Так выглядит заполненное заявление на упрощенку при регистрации ООО в 2021 году:

Немного иначе заполняем, если переходим с ОСН:

- ИНН и КПП (КПП — для организации) указываются всегда, они уже присвоены;

- код налогоплательщика — 3;

- напротив даты перехода на УСН ставим цифру 1 и затем заполняем год, с которого планируем перейти на упрощенку;

Форма заявления и варианты подачи его в налоговый орган

Форма заявления, которое подается при решении применять УСНО, приведена в Приказе от 2 ноября 2012 года с номером ММВ-7-3-829. В данной форме необходимо указать такие сведения, как данные налогоплательщика (ФИО ИП или название ООО, а также ИНН и КПП при наличии), момент перехода на режим, а также объект налогообложения.

Когда заявление готово, его можно отправить в ФНС несколькими способами: (нажмите для раскрытия)

- Лично принести в налоговую — при этом обязательно распечатать заявление в двух экземплярах, один из которых останется у инспектора, а второй — у Вас. Ваш экземпляр обязательно должен иметь пометку о том, что инспектор принял эту форму. Этот вариант подходит также, если Вы решили подать заявление через представителя, но для индивидуального предпринимателя в таком случае обязательно оформление доверенности у нотариуса, а для ООО подходит обычная доверенность, выданная директором ООО.

- Отправить заказным письмом по почте России — при этом необходимо делать опись вложения письма. Опись вложения делается на почте при отправке письма, ее нужно хранить вместе со вторым экземпляром уведомления как доказательство того, что Вы отправляли его.

- Отправить по телекоммуникационным каналам связи — это могут сделать только те ИП и юр.лица, которые подключены к системе сдачи отчетности электронно или через личный кабинет налогоплательщика при наличии электронной цифровой подписи.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. В этом случае надо запросить в инспекции информационное письмо.

Сроки и условия перехода на УСН с ОСНО в 2016–2017 годах

В 2016-2017 годах процедура перехода с ОСН на упрощенку не претерпела сильных изменений. Владельцам фирм, которые сомневаются в целесообразности перехода на УСН, предназначена наша статья «Выбор системы налогообложения для ООО в 2016 году»

В 2016 году многие небольшие фирмы задумались о переходе на УСН: тяжелая экономическая ситуация заставляет компании изыскивать все новые средства экономии денежных ресурсов, в том числе за счет налоговых платежей. Главному бухгалтеру нужно быть в курсе сроков перехода на УСН в 2016 году, чтобы вовремя предоставить руководству сведения о планируемой налоговой выгоде. Если ваша компания решила осуществить переход на УСН, ознакомьтесь с подготовленной нашими экспертами статьей «Порядок перехода с ОСНО на УСН в 2015-2016 годах (условия)»

Каковы условия перехода на УСН с 2017 года? С 2017 года до конца 2019 года для определения лимитов доходов, значимых для УСН, коэффициента-дефляторне применяют, но законодательно увеличены суммы обоих пределов:

- максимально возможного за год дохода – до 150 млн. руб.;

- дохода за 9 месяцев 2017 года, недостижение которого позволяет перейти к применению УСН с 2018 года и последующих (до 2021 года) лет – до 112,5 млн. руб.

Одновременно увеличился (до 150 млн. руб.) лимит стоимости основных средств, значимый для перехода на УСН.

Нововведения сказались на процедуре перехода к УСН с 2017 года следующим образом:

переходить на УСН с 2017 года надо по старым лимитам доходов (об этом – в материале «Внимание! На УСН-2017 переходим по старым лимитам!»);

в части стоимости основных средств можно ориентироваться на новый предел (об этом – в материале При переходе на УСН с 2017 года можно ориентироваться на новый лимит стоимости ОС»).

Чтобы в 2017 годах перейти с ОСНО на УСН, следует подать уведомление в налоговую инспекцию. В какой срок это сделать и какие сведения указать в уведомлении, подскажет наша статья «Заявление о переходе на УСН в 2015–2016 годах (образец)».

Переход на УСН с ОСН для руководителя компании и главбуха чреват многочисленными вопросами. Например, как рассчитывать теперь амортизацию активов или что делать с налогом на добавленную стоимость, принятым к вычету во время применения ОСН? Мы можем предоставить вам исчерпывающие ответы на эти вопросы. Об амортизации читайте в статье «Амортизация основных средств при УСН (нюансы)»

А сложности в учете НДС поможет преодолеть статья «Порядок восстановления НДС при переходе на УСН (нюансы)»

Как узнать в какую налоговую нужно нести заявление

Если Вы не знаете в какой налоговый поставлены на учет, то узнать эти сведения можно очень просто — через специальный сервис налоговой службы. Этот сервис представлен на сайте ИФНС и называется он – Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес.

Узнать свою инспекцию могут:

- Физические лица;

- Юридические лица;

- Индивидуальные предприниматели.

Поскольку налогоплательщик ставится на учет именно по месту жительства или месту нахождения, то для получения сведений о реквизитах ИФНС, нужно всего лишь ввести адрес. После ввода адреса Вы получите от системы следующие сведения:

- Ваш ОКТМО;

- Код и реквизиты инспекции, в которой Вы стоите на учете;

- Платежные реквизиты, которые необходимы при заполнении платежного поручения на уплату налогов;

- Код и реквизиты инспекции, которая осуществляет все регистрационные действия в вашем регионе. Как правило в каждом субъекте Федерации существует одна регистрирующая инспекция, которая занимается регистрацией ООО и ИП, внесение изменений в единый реестр и прочими действиями.

Подробная инструкция по самостоятельному заполнению

Заполнение заявления на открытие ИП должно осуществляться в соответствии с требованиями, утвержденными ФНС РФ. Связано это с тем, что бланк, после его предоставления в налоговую, будет проверяться не лично сотрудником ИФНС, а машиной и отхождение от алгоритма заполнения автоматически повлечет к отказу в регистрации.

Вносить сведения в бланк нужно в точном соответствии с паспортными данными. Поэтому настоятельно советуем положить перед собой паспорт и сверяться с ним, а не заполнять заявление по памяти.

Официальная инструкция для заполнения формы Р21001 доступна для скачивания по этой ссылке. Данный документ может запутать даже опытного юриста, поэтому советуем использовать нашу пошаговую инструкцию с образцами заполнения 2021 года, подготовленную для простого начинающего предпринимателя.

Образцы подходят только для граждан РФ. Для представителей иностранных государств инструкции, к сожалению, не предусмотрены. Каждая страница сопровождается подробным описанием и примерами заполнения.

- Форма Р21001 – страница 1.

- Форма Р21001 – страница 2.

- Форма Р21001 – страница 3.

- Форма Р21001 – лист А.

- Форма Р21001 – лист Б.

Налоговые декларации и отчеты в ФНС

Компании и предприниматели на УСН сдают в ФНС различные декларации и отчеты. Их число зависит от особенностей бизнеса, от наличия сотрудников и других характеристик предприятия.

- Все ООО и ИП-работодатели на УСН ежегодно сдают сведения о среднесписочной численности. Форма сдается не позднее 20 января, а для только что созданных или реорганизованных юрлиц — не позднее 20 числа месяца, следующего за тем, в котором организация была создана или реорганизована.

- Расчет по страховым взносам. Все ООО и ИП-работодатели с 2017 года должны ежеквартально подавать в ФНС расчеты по страховым взносам за сотрудников — в течение месяца после завершения отчетного квартала. Расчеты за 2021 год сдаются в ПФР.

- Организации с зарегистрированными транспортными средствами ежегодно сдают декларацию по транспортному налогу. Сроки устанавливают регионы, но не позднее 1 февраля.

- Организации с земельными участками на балансе, признанными объектами налогообложения, платят земельный налог и ежегодно сдают декларацию. Сроки устанавливают регионы, но не позднее 1 февраля.

- Все организации и ИП-работодатели сдают в налоговую отчет 6-НДФЛ, которым уведомляют государство о доходах своих работников. Отчет сдается ежеквартально, в течение месяца после завершения отчетного квартала.

- Также все организации и ИП-работодатели сдают отчет 2-НДФЛ раз в год в течение трех первых месяцев календарного года.

- Организации сдают в ФНС упрощенную бухгалтерскую отчетность в составе следующих документов: бухгалтерский баланс, отчет о прибылях и убытках, приложения к этим документам. Отчетность сдается в течение трех первых месяцев календарного года.

- Налоговая декларация по УСН сдается раз в год. Организации сдают ее до 31 марта, предприниматели — до 30 апреля.

Особенности УСН

К основным достоинствам стоит отнести:

- простой механизм фиксирования доходов и расходов позволяет вести учёт самостоятельно без привлечения специалиста со стороны, при больших оборотах можно принять в штат бухгалтера или воспользоваться аутсорсингом;

- налоговая декларация подаётся один раз в год;

- платится один налог, не нужно начислять НДС и НДФЛ.

К преимуществам также можно отнести и возможность самостоятельно выбирать форму УСН:

- Доходы. ИП выплачивает 6% с полученных доходов, которые фиксируются в КУДиР. Вести учёт расходов нет необходимости.

- Доходы минус расходы. Начисляется 15% на разницу между доходами и расходами хозяйственной деятельности. Выгодно для предпринимателей, у которых невысокая наценка на товары и достаточно документально подтверждённых расходов.

Законодательство позволяет понижать указанные ставки на усмотрение властей регионов.

Прежде чем подать заявление о применении УСН при регистрации ИП нужно оценить и недостатки этой системы.

К минусам можно отнести:

- не все предприниматели имеют право работать на УСН, список запрещённых видов деятельности регламентируется НК РФ. К примеру, на упрощёнке нельзя заниматься страхованием и банковским делом;

- не все расходы можно включать для снижения облагаемой базы;

- нельзя нанимать в штат более 100 человек;

- годовой оборот не может превышать 150 млн р.

Приняв решение о применении упрощённой системы, ИП должен уведомить об этом НИ, иначе работа на УСН будет незаконной.

Можно ли обойтись без уведомления?

Информационное письмо о возможности применения УСН служит подтверждением законности работы на указанном налоговом режиме. Оно может быть затребовано при работе с деловыми партнерами, к примеру, при заключении контракта, при оформлении документов на отгрузку товара без указания в них НДС, в иных аналогичных случаях.

Бывают спорные ситуации, возникающие при проверках работы фирмы самой налоговой инспекцией. Тогда информационное письмо из ИФНС о применении УСН послужит подтверждением правоты налогоплательщика в глазах ее представителей.

Если уведомление (информационное письмо) утеряно, необходимо обратиться в ИФНС с запросом. В нем должна содержаться просьба подтвердить подачу заявления о применении УСН и отчетности по УСН (см. письмо ФНС №ШС-22-3/915 от 4/12/09). Взамен утерянного выдадут новое, но обязательно со штампом «дубликат».

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1. По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Уведомление о переходе на УСН

Вне зависимости от того, в какой момент вы переходите на УСН, в налоговую подается уведомление по одной и той же форме: 26.2-1. Момент подачи влияет только на то, как и какие поля уведомления заполнять.

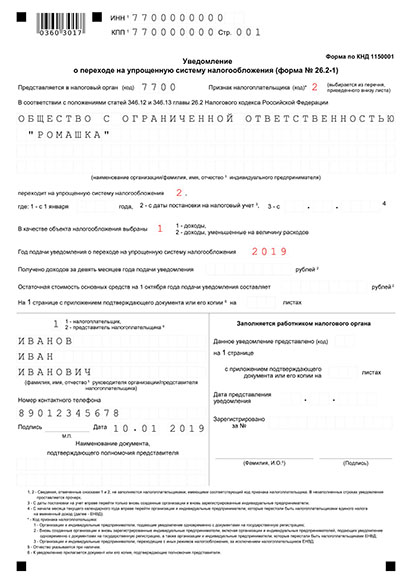

1.1 Подача уведомления в момент регистрации ООО

Образец уведомления для перехода на УСН в момент регистрации

-

Сформировать заявление на УСН автоматически

Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Сформировать заявление -

Скачать пустой бланк, чтобы заполнить на компьютере

XLS, 54 KB -

Скачать пустой бланк для печати и заполнения ручкой

PDF, 51 KB

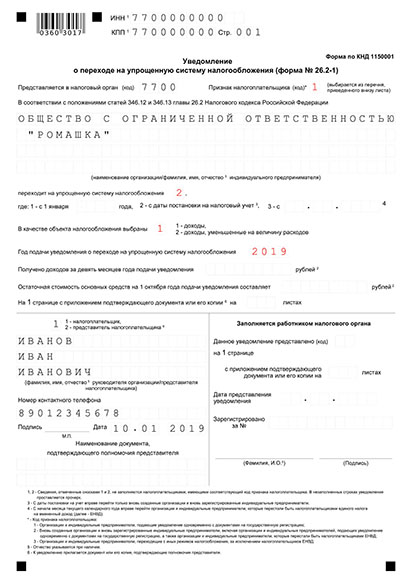

В 2021 году для подачи при регистрации ООО уведомление нужно заполнить следующим образом:

- В поле “Код налогового органа” укажите код регистрирующей инспекции, его можно узнать на сайте ФНС;

- В поле “Признак налогоплательщика” поставьте код “1” (подача уведомления в момент регистрации);

- Поле “Название организации” заполните так же, как оно написано в уставе компании;

- После слов “Переходит на упрощенную систему налогообложения” поставьте код “2” (применение спецрежима с момента регистрации);

- Укажите подходящий объект налогообложения: “Доходы” — “1”, “Доходы минус расходы” — “2”;

- Укажите год подачи уведомления;

- Поставьте прочерки в полях, по которым у вас еще нет информации: ИНН, КПП, “Получено доходов”, “Остаточная стоимость основных средств”;

- Уведомление подписывает тот, кто его подает: представитель или руководитель компании;

- Данные доверенности (при наличии) впишите в поле “Наименование документа, подтверждающего полномочия представителя”.

Подготовьте документы для регистрации автоматически

Наш сервис по вашим данным заполнит все регистрационные документы, создаст уведомление о переходе на УСН и приложит инструкции по подаче в инспекцию. Это быстро и бесплатно.

Получить документыПодробнее

Получить документыПодробнее

1.2 Уведомление для подачи в течение 30 дней после регистрации

Образец заполнения уведомления при подаче в течение 30 дней после регистрации ООО

-

Сформировать заявление на УСН автоматически

Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Сформировать заявление -

Скачать пустой бланк, чтобы заполнить на компьютере

XLS, 54 KB -

Скачать пустой бланк для печати и заполнения ручкой

PDF, 51 KB

Особенности заполнения уведомления при подаче после регистрации:

- Укажите ИНН и КПП, после регистрации у вашей компании уже будет полный комплект реквизитов;

- В поле “Признак налогоплательщика” поставьте код “2” (подача в течение 30 дней после регистрации).

Остальные поля заполняйте так же, как при подаче уведомления .

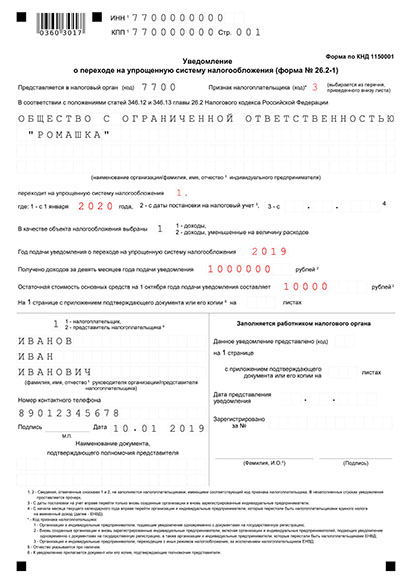

1.3 Уведомление при переходе на УСН с начала года

Образец заполнения уведомления при переходе на УСН с начала года

-

Сформировать заявление на УСН автоматически

Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Сформировать заявление -

Скачать пустой бланк, чтобы заполнить на компьютере

XLS, 54 KB -

Скачать пустой бланк для печати и заполнения ручкой

PDF, 51 KB

Особенности заполнения уведомления при переходе с начала года:

- В поле “Признак налогоплательщика” поставьте код “2”, если вы переходите на УСН с ЕНВД, и код “3” при переходе с любого другого режима;

- В поле “Переходит на упрощенную систему налогообложения” впишите код “1” и укажите год, с которого начнете применять спецрежим. Год должен быть следующим за тем, в котором вы подаете уведомление;

- В поле “Получено доходов…” впишите сумму доходов за 9 месяцев до даты подачи уведомления, пишите с левого края поля, в оставшихся пустыми клетках поставьте прочерки;

- Аналогично заполните поле “Остаточная стоимость основных средств…”.

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.