Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов]

Содержание:

- Варианты дозволенных сочетаний

- Зачем нужен приём электронных платежей на сайте и какой сервис выбрать

- Оплата ЖКХ на почте

- Что такое платежные системы?

- Национальные платежные системы

- Как оплатить онлайн

- Яндекс Касса

- 5 сервисов для подключения онлайн-платежей к сайту самозанятого

- Равнозначные покупки разной ценности

- Наличные

- Когда можно не думать о лимите?

- Яндекс.Деньги

- Порядок оформления сделок с недвижимостью — 5 основных этапов

- Создание платежной ссылки для приема платежей онлайн без сайта

Варианты дозволенных сочетаний

Из текста Указания ЦБ вытекает, что ограничение по «кэшу» касается действий именно по единственному договору без лимита по времени и количеству операций. Рассмотрим случаи, когда допускается расчет наличными средствами свыше установленного предела между юридическими лицами и/или ИП:

- несколько заключенных договоров, пусть даже в один день, могут вместе составлять любое количество наличности (но каждый в отдельности не должен превышать лимит);

- договор на сумму, большую установленной, позволяет выплатить наличными до 100 000 руб., а остальное надо оплатить безналичным способом;

- ИП может брать деньги из кассы на собственные нужды в таком количестве, как сочет нужным (это не нужно оформлять отдельным договором, а только расходным кассовым ордером).

Зачем нужен приём электронных платежей на сайте и какой сервис выбрать

Приём электронных платежей на сайте позволяет расплачиваться за предоставление услуг, продажу физических или электронных товаров.

Подключение платежной системы для сайта это:

- обеспечения удобства клиентов;

- расширения деятельности – становится возможной работа по всей России и даже миру;

- приёма средств различными способами (банковские карты, электронные платежные системы и другое).

Подбирая сервис, необходимо уделить внимание следующим критериям:

- Надёжность.

- Удобство использования для конечного потребителя.

- Какие типы онлайн-платежей позволяет принимать (оплата банковскими картами, QIWI, WebMoney, с баланса сотового, криптовалюта и так далее).

- Поддерживаемые банки.

Все представленные в подборке системы приёма платежей, соответствуют законодательству РФ.

Это интересно: 50 способов увеличения продаж

Оплата ЖКХ на почте

Для тех потребителей, которые не признают совершение финансовых операций через интернет, почта России предоставляет свои услуги по приему жилищно-коммунальных платежей. Это очень удобно для пожилого населения страны и для менее осведомленных в интернет-сервисе граждан. Ведь в каждом населенном пункте России находится отделение почты, что делает этот способ более доступным, чем остальные.

Почта России сотрудничает со всеми поставщиками жилищно-коммунальных услуг, поэтому позволяет своим клиентам оплатить абсолютно все платежи: за потребление электроэнергии, за водоснабжение, газификацию, пользование телефоном и многие другие. Для этого собственнику жилья необходимо явиться в любое отделение почты России с квитанциями для оплаты и предоставить их оператору. При этом оператор обязательно выдаст чек об оплате, который рекомендуется хранить со всеми оплаченными квитанциями.

Этот способ можно рассматривать, как один из самых надежных, но не самых быстрых. Но даже наличие очередей в отделениях почты России не останавливает потребителей от обращения к ее услугам.

Что такое платежные системы?

Речь идет об автоматизированных системах для приема платежей от пользователей сайта. Но это не просто перевод денег с одной карты на другую. Это полностью легализованный и безопасный способ платить за услуги/товары какого-либо сервиса. Кроме того, платежные системы повышают уровень комфорта пользователей.

Для приема платежей можно использовать различные механизмы. Например, вручную настроить подключение сайта к платежной системе. Но этот вариант подходит только для крупных компаний, обладающих необходимыми ресурсами, компетенцией и достаточной мотивацией для создания своего продукта.

А можно воспользоваться услугами действующих агрегаторов. Небольшие компании и физлица получат больше выгоды от подобных систем.

Как работают платежные системы?

Алгоритм действий по оплате товара или услуги на сайте выглядит следующим образом:

-

Сначала пользователь добавляет товары в цифровую корзину и указывает понравившийся метод оплаты.

-

Для пользователя создается идентификационный номер (уникальный для его сделки). Этот номер передается в платежную систему, и для покупателя формируется интерфейс оплаты.

-

В интерфейсе платежной системы будущий покупатель выбирает способ, которым хочет оплатить товар. Способы могут отличаться: банковская карта, Webmoney, Apple Pay и т.п.

-

Затем пользователь подтверждает транзакцию. Либо вводит необходимые платежные данные, либо проходит биометрическую проверку (в случае с Apple Pay и Google Pay).

-

Платежная система анализирует полученную информацию, проверяет ее, шифрует передаваемые данные и бесплатно переводит деньги продавцу.

-

В конце покупатель получает уведомление об успешной оплате.

Национальные платежные системы

Самой популярной национальной платежной системой России сейчас является “МИР ”. Она была создана в 2014 году, а годом позже на ее основе была выпущена первая национальная платежная карта. “МИР” был создан как альтернатива глобальным конкурентам

на случай, если они под влиянием санкций покинут российский рынок, и призвана обеспечить финансовую безопасность страны от внешних политических и экономических факторов

.

Карта “Мир” позволяет оплатить товары и услуги, снять деньги в банкомате и перевести средства в любую точку России. Все операции можно проводить при помощи банковских терминалов

или дистанционно

, в интернете или через мобильное приложение.

позволяют государству вести независимую политику

работать в автономном режиме

| Название | Ссылка | Страна |

|---|---|---|

|

МИР |

https://mironline.ru/ | Россия |

|

БЕЛКАРТ |

http://belkart.by/ | Беларусь |

|

ПРОСТIP |

http://prostir.gov.ua/ | Украина |

|

Klarna |

https://www.klarna.com/ | Швеция |

|

Carte Bleue |

http://www.cartes-bancaires.com/ | Франция |

|

iDeal |

https://www.ideal.nl/ | Голландия |

| https://intl.alipay.com/ | Китай | |

|

JCB |

https://www.jcb.com/ | Япония |

|

RuPay |

https://www.rupay.co.in/ | Индия |

|

DineroMail |

https://www.dineromail.com/ | Латинская Америка |

Как оплатить онлайн

Перечислим основные способы оплаты коммунальных услуг:

- в отделениях почты или банка;

- через банкоматы;

- в кассах самих обслуживающих организаций;

- в управляющей компании;

- в интернет-банке на сайте банка;

- через мобильное приложение банка на смартфоне;

- через мобильный банк сотовых операторов;

- через сервисы электронных денег (Яндекс.Деньги, WebMoney, Qiwi);

- на портале “Госуслуги”;

- через различные онлайн-сервисы;

- на сайте ГИС ЖКХ.

Так как целью статьи является знакомство с быстрыми и удобными способами оплаты услуг ЖКХ, то мы рассмотрим не все из вышеперечисленных, а только те, что отвечают нашим критериям.

Оплата на сайте “Госуслуги”

Если вы еще не зарегистрировались на сайте “Госуслуги”, пора это сделать. Портал развивается, по некоторым услугам становится просто незаменимым. Экономит время и деньги. Рассмотрим, как с помощью него оплатить свои счета за коммунальные услуги.

Шаг 1. Из каталога госуслуг выбираем нужную категорию.

Шаг 2. Нажимаем кнопку “Получить услугу”.

Шаг 3. Выбираем обслуживающую организацию или ищем ее по ИНН (указан в квитанции).

Шаг 4. Вводим необходимые данные, в том числе показания счетчика, и оплачиваем счет с помощью банковской карты.

Так делаем по всем квитанциям. Если она всего одна, то процесс займет несколько минут. При этом вы дома, в спокойной обстановке, вас никто не торопит и не напрягает.

ГИС ЖКХ

Это государственный информационный портал. Целью его создания было объединить разрозненные сайты в сфере ЖКХ в единую систему, сделать эту сферу более прозрачной для обычных граждан, упростить их взаимодействие с УК, ТСЖ и прочими управляющими организациями.

Граждане могут получить на нем следующие услуги:

- Оплата счетов за коммунальные услуги.

- Контроль за работой управляющих компаний, ТСЖ и пр.

- Обращение в государственные контролирующие организации с жалобами и претензиями к УК.

- Участие в электронном голосовании на собраниях собственников жилья.

- Получение свежей информации о законодательных инициативах, программах переселения из ветхого и аварийного жилья, тарифах, льготах и субсидиях.

- Обсуждение на форумах злободневных вопросов, касающихся ЖКХ.

Участниками портала являются:

- получатели услуг – граждане и организации;

- поставщики услуг – управляющие и ресурсоснабжающие организации;

- органы власти: федеральные, региональные, муниципальные.

Для того чтобы полноценно использовать ресурс портала, надо на нем зарегистрироваться. Делается это через учетную запись на сайте “Госуслуги”. Если ее нет, создайте. Введите логин и пароль, который используете для входа на Госуслуги, и вы окажетесь в своем личном кабинете на сайте ГИС ЖКХ.

В личном кабинете выберите услугу по оплате. Далее идет стандартная таблица с данными, которые надо взять из платежной квитанции. ГИС ЖКХ предлагает оформить кошелек “Виртуальный МИР” совместно с Почта Банком и оплачивать услуги ЖКХ онлайн и без комиссии. Оплата кошелька с карты любого банка на сумму от 3 000 руб. – бесплатно.

Оплата через интернет-банк и мобильный банк

Еще одна возможность оплатить ЖКУ – это интернет-банки и мобильные банки. Процедура примерно у всех одинаковая, поэтому разберем ее на примере Сбербанка.

Способ 1. Через компьютер в “Сбербанк Онлайн” войдите в личный кабинет. В меню выберите “Платежи и переводы”, потом “ЖКХ и домашний телефон”.

Способ 2. Мобильное приложение. Пункт в меню называется точно так же, как в предыдущем описании. Но, кроме этого, вы можете оплатить услуги по штрихкоду или QR-коду. Это в разы сокращает время оплаты. Вы просто наводите экран телефона на штрихкод и QR-код, появляется информация по вашему счету. Внимательно ее проверяете и оплачиваете.

Оплата через электронный кошелек

Разберем эту процедуру на примере Яндекс.Денег.

Шаг 1. Заходите в свой личный кабинет и выбираете из меню “Оплата услуг”.

Шаг 2. Опускаетесь вниз до категорий каталога.

Шаг 3. Вводите реквизиты квитанции, показания счетчика и оплачиваете. По каким-то счетам платеж пройдет без комиссии, по каким-то она будет удержана.

Яндекс Касса

Сервис онлайн-оплат Яндекс Касса

Одна из наиболее продвинутых отечественных разработок. Востребованное решение внутри страны с возможностью оплаты с помощью любых систем платежей – от WebMoney, QIWI и банковских карт до WeChat Pay.

С помощью модуля можно принимать платежи на счет юридического лица или кошелек Яндекс.Деньги, получать информацию о платежах и возвратах, а также совершать возвраты, подтверждать и отменять отложенные платежи.

Возможности сервиса

- Выставление счетов по SMS, электронной почте, в чатах и мессенджерах.

- Автоплатежи.

- Возможность «привязки» банковской карты, которая позволяет покупателям платить, не вводя данные карты каждый раз.

- Поддерживает предавторизацию (заморозку и последующее списание денег со счёта клиента по команде магазина)

- Через сервис доступна оплата товара в рассрочку или кредит

- Массовые выплаты

- «Безопасная сделка»

- Приём платежей через чаты во время онлайн-консультации на сайте

- Прием оплаты в email-рассылках, через Telegram и Viber.

- Фиксированная комиссия в размере 2.8 процента для большинства товаров.

Имеет смысл познакомиться с политикой поближе, так как последняя варьируется в зависимости от продаваемых товаров. При обороте свыше пяти миллионов рублей ежемесячно, аккаунт переводится на индивидуальный тарифный план со «вкусными» преимуществами.

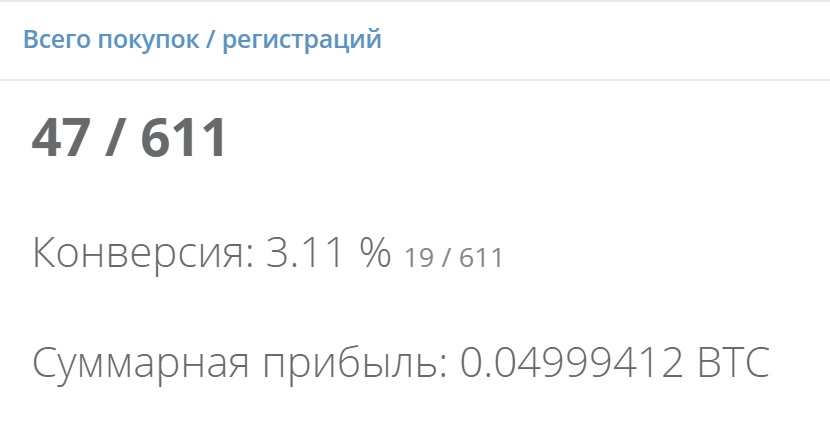

5 сервисов для подключения онлайн-платежей к сайту самозанятого

Агрегатор — наиболее подходящая платёжная система для сайта для физических лиц, прошедших идентификацию или регистрацию. Она охватывает все категории клиентов, предлагая удобные для них способы оплаты. Рассмотрим несколько таких универсальных сервисов, официально сотрудничающих с самозанятыми.

Самозанятые.рф

Новый сервис (релиз состоялся в 2020 году), который позиционируют как маркетплейс для самозанятых. Одна из возможностей — эквайринг: можно настроить приём платежей на сайте с банковских карт, а также через Apple / Samsung / Google Pay. Из особенностей — автоматическая выдача чеков и регистрация дохода в ФНС. Деньги от клиентов поступают на «Кошелёк». Вывести их можно на личную банковскую карту или счёт в электронной платежной системе.

Плюсы: простая интеграция (в том числе есть модули для CMS), удобное использование, прозрачная статистика, техподдержка 24/7.

Минусы: сервис новый, поэтому не исключены сбои, недоработки функционала и другие характерные недостатки.

PayMaster

Агрегатор, принадлежащий электронной платёжной системе WebMoney. Даёт возможность принимать платежи на банковский счёт самозанятого лица. Также это один из немногих сервисов, сотрудничающий с физлицами: но они могут принимать оплаты только на кошелёк WebMoney. Доступны разные варианты оплаты: с карты, электронного кошелька, мобильного счёта, через салоны связи и т.п.

Плюсы: бесплатное простое подключение, личный кабинет со статистикой и отчётами, ежедневные перечисления средств на личный счёт самозанятого.

Минусы: высокие комиссии за эквайринг.

Яндекс.Касса

Крупный агрегатор недавно открыл подраздел для самозанятых и предлагает официальное подключение: с подписанием договора и перечислением средств на личный счёт физлица. Сервис обрабатывает оплаты с банковских карт и электронных кошельков.

Плюсы: удобное подключение (есть модули для сайтов на CMS), есть функция ручного выставления счетов (подойдёт для продавцов товаров и услуг в соцсетях).

Минусы: есть ограничение на приём платежей с банковских карт — до 100 тыс. рублей в месяц.

Мы писали о возможностях Яндекс.Кассы для самозанятых физлиц.

Специальных условий для самозанятых платежный агрегатор не предлагает. Но есть возможность настроить приём оплаты с выводом средств на электронный кошелёк QIWI физлица.

Плюсы: быстрое подключение, модули для разных CMS.

Минусы: высокая комиссия, ограниченные возможности для вывода.

Мы рассказывали о платёжном агрегаторе Robokassa — его функциях и способах подключения.

PayAnyWay

Платёжная система для сайта, сотрудничающая с самозанятыми физлицами. Обеспечивает приём платежей с банковских карт VISA, MasterCard, Maestro, «Мир».

Плюсы: подходит для самозанятых с собственным сайтом или соцсетями. На сайт можно интегрировать форму оплаты. Также для сайта и любых соцсетей доступна функция онлайн-витрины. Витрину можно встраивать на сайт, а ссылку на неё — отправлять напрямую покупателю. Еще из плюсов: автоматическая регистрация дохода и возможность выбрать, какие платежи регистрировать в ФНС. Позиционируется как платёжная система для физических лиц без комиссии.

Минусы: ограниченный функционал — обработка платежей только с банковских карт.

|

Платёжная система |

Комиссия за транзакцию для самозанятого физлица |

Примечание |

|

Самозанятые.рф |

2 % — за любой перевод на личный счёт мерчанта (т.н. «Кошелёк») |

Отдельно облагается комиссией вывод средств с «Кошелька»:

|

|

PayMaster |

2,95 % — оплата картой 3 % — Сбербанк Онлайн 2 % — WebMoney 3,5 % — Яндекс.Деньги 4,5 % — оплата через салоны связи |

Точную комиссию можно рассчитать в онлайн-калькуляторе сервиса, указав вид деятельности и оборот |

|

Яндекс.Касса |

от 3,5 % за любую транзакцию |

Оплата счёта, выставленного вручную, комиссией не облагается. Её покрывает клиент самозанятого |

|

Robokassa |

от 7 % — оплата картой 9 % — Яндекс.Деньги 6,8 % — QIWI 5-8 % — платёжные терминалы и салоны связи |

Дополнительно нужно платить комиссию за вывод средств с кошелька QIWI на банковскую карту |

|

PayAnyWay |

Для банковских карт VISA, MasterCard, Maestro, МИР комиссия 0 % |

Комиссия за вывод средств на банковскую карту самозанятого — 3,5 % |

Равнозначные покупки разной ценности

Сама она предпочитает платить наличными и делает это не только из соображений экономии.

Ее точка зрения не голословна и даже подтверждена исследованиями. Так, представители компании Consumer Financial Protection Bureau предложили участникам эксперимента купить кружки по $2 за обычные деньги и посредством карты. Затем обладателям чашек предложили продать их, назначив цену самостоятельно. В итоге купившие товар за наличные запросили за него на $3 больше, чем обладатели карт.

На следующем этапе испытуемым предложили отдать на благотворительность по $5. Оказалось, что пожертвовавшие физические деньги испытали большее удовлетворение от проявленного милосердия. Это позволило исследователям сделать вывод: при оплате наличными ценность приобретения ощущается сильнее, даже при равной стоимости товаров. Психологи поясняют это следующим образом: при расставании с деньгами люди испытывают болезненные переживания, что автоматически распространяется на приобретенные вещи – они кажутся более важными.

Наличные

Чтобы принимать оплату бумажными деньгами нужны бланки строгой отчетности или контрольно-кассовая машина (ККМ). Бланки применяют лишь при обслуживании населения.

Почти всем ИП на ОСН и УСН нужно покупать кассы, причем теперь налоговики регистрируют только онлайновые. Онлайн-кассы пересылают сведения об операциях в налоговую, а пользователи сразу получают электронный чек. Это удобно, потому что быстро и точно.

Широкий ассортимент онлайн-касс позволяет выбрать подходящую модель для любого вида бизнеса и налогообложения. Есть автономные аппараты, стационарные моноблоки, фискальные регистраторы. Среди популярных моделей:

- Атол 92 Ф с автономной работой до 8 часов.

- Салют-12Ф со встроенным эквайринговым терминалом, удобна для 54-ФЗ.

- MSPOS-D со встроенным банковским терминалом и поддержкой всех видов оплаты.

Это лишь несколько примеров. На нашем сайте представлен большой выбор современных онлайн-касс.

Когда можно не думать о лимите?

Установленные ограничения на сумму наличности не применяются:

- при выплате заработной платы;

- при социальных начислениях, страховых выплатах;

- при выдаче подотчетных средств;

- при личных расходах владельца бизнеса, деньги на которые берутся из кассы.

В Указании ЦБ также приводятся дополнительные виды расчетов, где можно не беспокоиться о лимите наличных средств:

- операции с помощью Банка России;

- таможенные платежи, налоги и сборы;

- кредитные выплаты.

ВАЖНАЯ ИНФОРМАЦИЯ! В новой редакции Указания ЦБ есть новшество, играющее на руку банкам, но не совсем приятное для предпринимателей. Брать наличные деньги из кассы на цели, не упомянутые в специальном перечне, нельзя: сначала нужно сдать выручку в банк, а затем взять необходимую сумму уже оттуда. Банк при этом получит проценты за обе операции, государство – дополнительный контроль над движением средств, а предприниматель – очередное усложнение. Тем не менее, «Dura lex sed lex» («Закон суров, но это закон»).

Если в кассу предприятия или индивидуального предпринимателя поступили суммы не с их расчетного счета, а из других источников (выручка, займы, возврат неиспользованных подотчетных средств и т.п.), то брать наличные из этих денег для расчетов, не входящих в перечень ЦБ, не разрешается.

Яндекс.Деньги

Одна из самых значимых систем электронного расчета в России основана в начале двухтысячных. Яндекс.Деньги является лицензированной организацией, соучредителями которой выступают «Сбербанк» с 75% уставного капитала и «Яндекс», имеющие 25% акций. Для владельцев онлайн-кошельков данной системы доступны все расчеты в интернете и реальной жизни, а также снятие наличных средств в банкоматах «Сбербанка».

Чтобы завести кошелек, достаточно зарегистрироваться в

системе. После чего предстоит выбрать статус кошелька, который влияет на лимиты

и выставляет ограничения пользования кошельком:

- анонимный – нет возможности снятия средств,

совершения финансовых операций, деньги на счету хранятся определенное

количество времени; - именной —

при указании паспортных данных, СНИЛС, ИНН или полиса ОМС; - идентифицированный – с подтверждением личных

данных, что можно сделать посредством личного кабинета «Сбербанк-Онлайн».

Кроме того, для расчетов в интернете бесплатно выпускается

виртуальная карта и пластиковая для финансовых операций в реальной жизни. Карту

можно заказать онлайн, заплатив стоимость трех годового обслуживания, – 300

рублей. Доставка осуществляется Почтой России, после чего «пластик»

активизируется в личном кабинете владельца.

Счет кошелька и карты является единым. Ее можно использовать

для расчета в магазине, ресторане, заправочной станции, для оплаты счетов. За

обналичивание не придется платить комиссию, если вы не превышаете установленный

лимит – 10000 рублей. На совершение офлайн-платежей распространяется кэшбэк 5%.

Пополнять виртуальный кошелек можно без комиссии с любых карт, в терминалах и банкоматах. За перевод электронной наличности на банковский счет действует комиссия – 3% + 45 рублей за каждый платеж. При онлайн-оплате покупок, услуг, кредитов и других операций начисляются бонусы, которыми можно воспользоваться для получения скидок в специальных электронных предложениях.

Порядок оформления сделок с недвижимостью — 5 основных этапов

Перейдем к практическому рассмотрению алгоритма оформления сделок с недвижимостью в соответствии с последними изменениями в законодательстве.

Предположим, понравилась квартира из объявления на продажу, и вы решили её купить и оформить в собственность.

В первую очередь, свяжитесь с продавцом и узнайте у него, сколько человек владеют этим объектом. Еще спросите, есть ли несовершеннолетние, и не досталось ли жилье по наследству. Эти сведения имеют определяющее значение, так как от них зависят дальнейшие действия по оформлению права собственности на квартиру.

Этап 1. Анализ документов

Получив устную информацию, договаривайтесь с продавцом о встрече и просите, чтобы он принес подлинники всех документов. Это обязательное условие, так как мошенники часто под различными предлогами используют ксерокопии. Внимательно изучите все имеющиеся документы.

Убедитесь, что перед вами — действительно собственник недвижимости. Проверьте его паспорт и сверьте данные с теми, которые написаны в документе на право собственности. Учтите, что с начала 2017 года свидетельство не выдается. Вместо него собственнику на руки предоставляется выписка из ЕГРН.

Если владельцев несколько, обратитесь к нотариусу. Присутствие всех собственников обязательно. Единственное исключение — действие одного из собственников от имени другого на основании доверенности от нотариуса установленного образца.

Проверьте наличие технической документации на объект

Особенно это важно при оформлении квартиры в собственность в новостройке

Этап 2. Согласование условий сделки

При первой встрече с продавцом согласуйте итоговую сумму сделки, ведь торг еще никто не отменял. Обсудите также условия взаиморасчетов. Когда и каким образом вы будете передавать деньги за объект, нужно решить уже на этом этапе.

А также:

- согласуйте, какая мебель остается в квартире, а лучше отразите это в передаточном акте;

- в какой срок продавец обязуется освободить жилье;

- когда он отдаст вам ключи.

Этап 3. Подготовка заявлений и договоров

Если ваша сделка простая и не требует участия нотариуса, то договор составляйте самостоятельно. Нотариус сам готовит текст договора, распечатывает его на специальном бланке и сшивает, как того требует Росреестр. При самостоятельном составлении учитывайте все нюансы, которые могут возникнуть.

Подписывайте простой договор непосредственно в Росреестре или в МФЦ. При обращении в последний, сшивать его нет необходимости. Это сделают сотрудники центра. Заявление на оформление сделок с недвижимостью тоже пишите прямо в офисе Росреестра или МФЦ. В последнем случае делать это не придется, так как заявление распечатают на принтере и дадут подписать.

Этап 4. Подача и получение документов в УФРС

Как я уже говорил ранее, подать документы можно непосредственно в Росреестр или МФЦ. Процедура эта несложная.

Кроме заявления и подписанного обеими сторонами договора понадобятся:

- оригиналы паспортов продавца и покупателя, с которых сотрудники снимут копию и приобщат к делу;

- документ о праве собственности на объект недвижимости;

- техническая документация: техпаспорт, кадастровый план;

- копия квитанции об оплате госпошлины, которую оплачивает покупатель.

Теперь о том, какие документы нужны при наследстве, дарении и других вариантах, отличных от рассматриваемого.

Так как оформление сделки с недвижимостью происходит не по договору купли-продажи, вместо него предоставляется документ, который служит основанием для перехода права собственности: дарственная, свидетельство о наследстве, судебный акт, постановление судебных приставов, договор приватизации и другие подобные бумаги.

Этап 5. Перевод денежных средств

Поскольку покупка жилья и оформление сделок с недвижимостью влечет за собой расчёты в крупной сумме, то порядок передачи этих денег продумайте заранее. Не стоит рассчитываться наличными прямо при заключении договора. Есть опасность нарваться на мошенников, которые скроются с деньгами, а объект недвижимости вам не зарегистрируют.

Лучше воспользоваться банковской ячейкой для передачи наличных денег. Продавец получит деньги только после того, как право собственности будет зарегистрировано за вами.

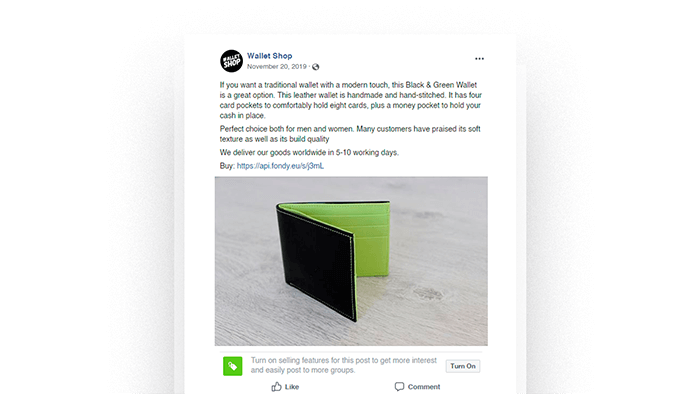

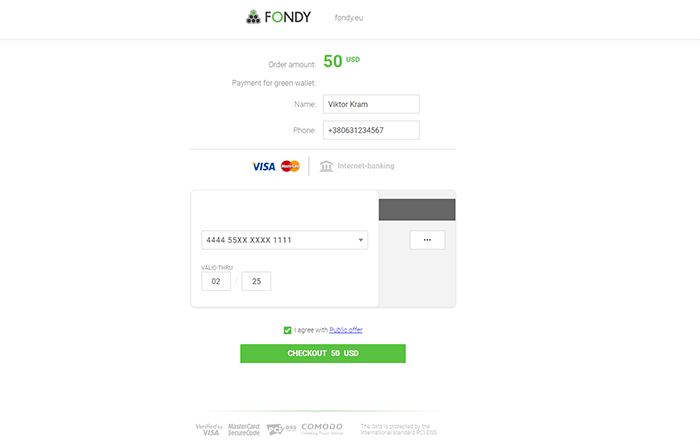

Создание платежной ссылки для приема платежей онлайн без сайта

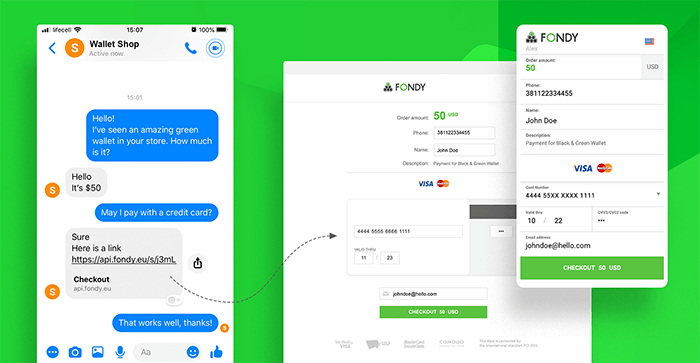

Если вы хотите принимать оплаты в Facebook, Instagram, VK, YouTube, Telegram, мессенджерах, то вы сможете воспользоваться платежными ссылками. Их можно создать буквально за 3-5 минут и потом отправлять покупателям.

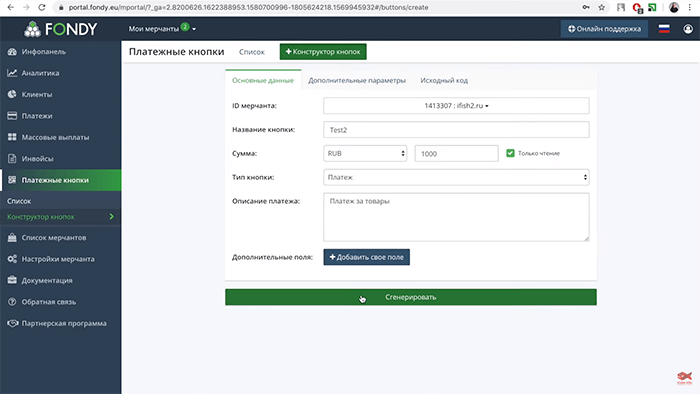

Для этого в личном кабинете нужно зайти в меню «Платежные кнопки», придумать название кнопки, выбрать сумму, валюту оплаты.

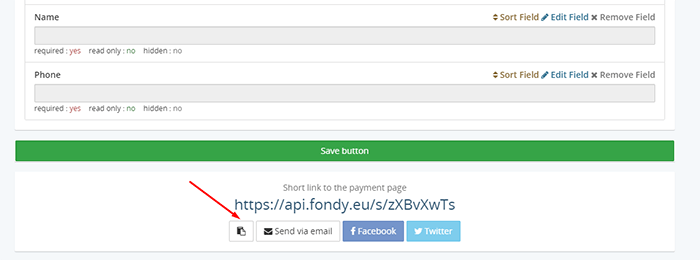

А когда кнопка будет готова — просто скопировать ссылку на неё и отправлять клиентам или размещать в публикациях в соцсетях.

Перейдя по такой ссылке, ваш клиент попадет на страницу оплаты, где сможет удобно оплатить покупку с помощью Visa, MasterCard, Apple Pay, Google Pay или интернет-банкинга.

Как вы поняли, платежная ссылка является частью платежной кнопки. Сама же кнопка предназначена для быстрого встраивания на сайт. Её дизайн можно настроить прямо в мерчант-портале FONDY и потом вставить её простым кусочком HTML-кода на сайт.

Особенность платежных ссылок и кнопок не только в том, что их легко и быстро создавать и использовать, но и в том, что с их помощью можно запрашивать у пользователей дополнительную информацию на платежной странице. Например, имя, номер телефона, адрес почтового отделения для доставки товара.

Это очень удобно и позволяет обрабатывать входящие заявки от клиентов даже без CRM-системы.