Какую форму собственности выбрать: ооо, ип, ао? в чем различие?

Содержание:

- Как заполнить форму Р26001

- Как выбрать виды деятельности

- Бизнес есть, а ИП нет. Что мне за это будет?

- Размеры обязательных платежей ИП и ООО

- ИП это организация или нет?

- Режимы налогообложения в 2021 году

- Влияет ли организационно-правовая форма на успех бизнеса

- Сфера деятельности ИП и режимы налогообложения

- Что нужно, чтобы открыть ИП работающему

- Изменения на спецрежимах

- Регистрация самозанятых граждан

- Понятие предпринимательской деятельности

- Возможность привлечения инвестиций в ИП и ООО

- Статус индивидуального предпринимателя

Как заполнить форму Р26001

Заявление Р26001 заполняется по единым правилам для всех регистрационных форм:

- При заполнении от руки все буквы должны быть заглавными печатными, вписанными чёрными чернилами. Для каждого символа предназначено отдельное знакоместо, пустые клеточки заполняются прочерками.

- При использовании компьютера допускается только шрифт Courier New высотой 18 пунктов. Цвет шрифта также чёрный, буквы заглавные, но прочерки в пустых клеточках в этом случае необязательны.

- При желании получить не только электронные, но и бумажные документы о закрытии ИП надо сделать отметку в пункте 2.

- Заявление Р26001 заранее не подписывают. Подпись заявителя должен удостоверить сотрудник ИФНС, МФЦ или нотариус.

Как выбрать виды деятельности

Чтобы получить статус индивидуального предпринимателя, нужно обратиться в Налоговую Службу с заявлением по и пакетом бумаг (он отличается в зависимости от ситуации). В этом заявлении, на странице 4 листа А указываются виды деятельности, которыми будет заниматься ИП.

На документе указываются не наименования, а коды, указанные в Общероссийском классификаторе. Они именуются ОКВЭДами (по сокращению от полного наименования данного перечня).

В верхней части страницы 4 указывается основной вид деятельности. Предполагается, что ИП в большей части будет заниматься именно им. Далее перечисляются дополнительные виды. Это не значит, что доход от дополнительных ОКВЭДов не должен превышать доход от основного. Разделение считается условным.

Выбранные ОКВЭДы должны соответствовать тем направлениям, в которых будет действовать предприниматель. Например, оптовая торговля не допускает передачу товаров в розницу и наоборот. ИП рекомендуется указать сразу и те виды деятельности, которые будут косвенно касаться его направления, чтобы избежать возможных противоречий.

Образец формы № Р21001:

alt: Форма Р21001

Скачать форму № Р21001 (образец/бланк)

Бизнес есть, а ИП нет. Что мне за это будет?

Чтобы привлечь незарегистрированного предпринимателя к ответственности, налоговая должна доказать в суде, что он ведёт бизнес и регулярно получает от этого доход. Вот что может вас выдать:

- выписки с банковского счёта, если на него регулярно приходят деньги от клиентов;

- договоры аренды или закупки, акты выполнения работ — эти документы могут найти, например, при плановой проверке вашего поставщика;

- объявления о рекламе в интернете, в СМИ или на улице;

- жалобы конкурентов, недовольных клиентов или соседей.

За ведение бизнеса без регистрации грозит административное или уголовное наказание: штраф, обязательные работы или даже арест. Тяжесть зависит от уровня дохода.

- Если выручка небольшая и нет отягчающих обстоятельств, то это административное нарушение. За него грозит штраф от 500 до 2 000 рублей.

- Уголовная ответственность наступает, если выручка от незаконной деятельности составляет более 2,25 млн рублей в год или незарегистрированный предприниматель причинил ущерб на эту сумму. Например, если клиент отравился тортом, получил серьёзный ожог или заражение на маникюре или после ремонта у автомобиля отказали тормоза и случилась авария. Нарушителя накажут либо штрафом на сумму до 300 тыс. рублей или в размере дохода за 2 года, либо обязательными работами до 480 часов, либо арестом до шести месяцев.

- Если бизнес приносит более 9 млн рублей или в нём участвуют несколько человек, то можно получить штраф на полмиллиона или в размере дохода за 3 года. Альтернативное наказание — принудительные работы до 5 лет либо арест на такой же срок со штрафом до 80 тыс. рублей.

Кроме штрафов придётся заплатить ещё и налоги. Их будут считать, будто предприниматель всё время работал на общей системе налогообложения. Итого могут начислить:

- НДФЛ 13% с прибыли;

- НДС до 20%;

- пени за просрочку.

Дополнительно могут наказать, если вы продавали подакцизные товары или те, что подлежат обязательной маркировке. Таким образом, итоговая сумма сильно ударит по карману.

Чтобы избежать санкций, советуем зарегистрировать бизнес. Какой статус выбрать для своего дела — читайте здесь.

Размеры обязательных платежей ИП и ООО

Сразу после регистрации ИП и на протяжении всей своей деятельности предприниматель обязан выплачивать за себя страховые взносы, минимальный размер которых в 2021 году составляет 40 874 рублей. Эти выплаты обязательны, независимо от того, ведет ли предприниматель деятельность, и прибыльна ли она. И хотя эту обязанность называют одним из основных недостатков ИП в сравнении с ООО, считать так совершенно некорректно. Страховые взносы – это не налоги на бизнес, это отчисления на будущую пенсию и медицинское страхование предпринимателя.

Сравним, например, индивидуального предпринимателя, не ведущего деятельность, и учредителя временно неработающего юридического лица. Первый обязан выплачивать за себя страховые взносы, а второй – нет. При этом у неработающего ИП начисляется пенсионный страховой стаж, а у учредителя неработающего ООО не начисляется (при условии, что он больше нигде официально не работает). Но от неработающего юридического лица, прямо скажем, толку мало, а как только в нем начнется какая-то деятельность, страховые взносы за работников тоже надо будет платить.

В отношении же уплаты собственно налоговых платежей налоги ИП и ООО во многом одинаковы и зависят от выбранного налогового режима, а не от организационно- правовой формы. Есть только одно отличие в налоговых ставках ИП и ООО на общей системе налогообложения — налог на прибыль организаций составляет 20%, а НДФЛ на доходы предпринимателя равен 13%. Если же выбран режим УСН или ЕСХН, то налоговая ставка одинакова и для ИП, и для ООО.

ИП это организация или нет?

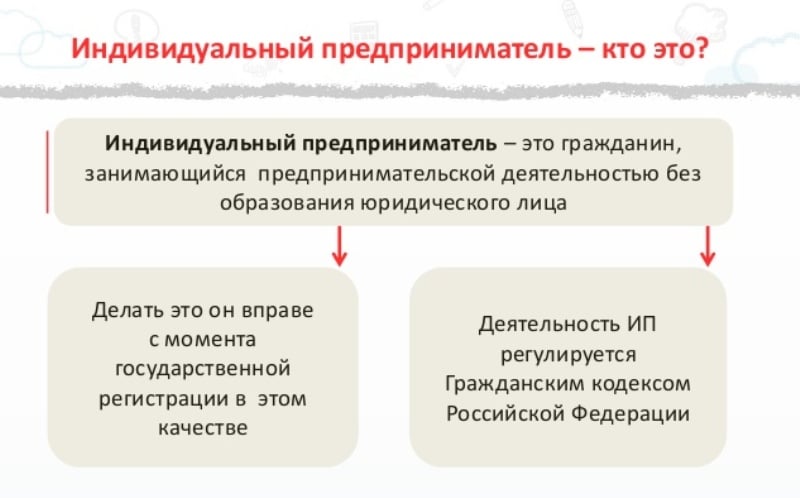

Индивидуальный предприниматель является физическим лицом, ведущим личную предпринимательскую деятельность, чтобы получить систематическую прибыль без образования юридического лица; субъект, который прошел соответствующую государственную регистрацию.

ИП это частное лицо или организация

ИП могут стать:

- дееспособные граждане, которые достигли возраста 18 лет;

- лица, которые достигли возраста 16 лет и получили согласие родителей осуществлять деятельность;

- граждане иностранных государств, которые проживают на российской территории.

Внимание! ИП не становятся государственные или муниципальные служащие. ИП, которые работают без специальной регистрации, получают штраф на сумму до 300 тысяч рублей

За нелегальную работу предусматриваются штрафные санкции, к примеру, обязательные работы до 240 часов или арест на полгода

ИП, которые работают без специальной регистрации, получают штраф на сумму до 300 тысяч рублей. За нелегальную работу предусматриваются штрафные санкции, к примеру, обязательные работы до 240 часов или арест на полгода.

ИП это кто

Режимы налогообложения в 2021 году

Существует несколько подходов к тому, как именно будут рассчитываться, и уплачиваться налоговые платежи:

-

ОСНО – общая система налогообложения, которая назначается по умолчанию всем, кто прошел регистрацию в качестве индивидуального предпринимателя (ИП) или юридического лица (ЮЛ). Чтобы был выбор, необходимо в процессе регистрации ЮЛ или ИП подать заявление для перехода на другой режим налогообложения. Эта система подразумевает ведение бухгалтерской отчётности, как правило, самая не выгодная в плане величины уплачиваемых налогов, предполагает уплату НДС. Рассматривать её стоит только если среди ваших бизнес-партнёров будут преобладать контрагенты, работающие с НДС.

-

УСН – упрощенная система налогообложения, отличается удобством применения, с точки зрения экономической выгоды и простоты ведения отчетности.

Переход на УСН предполагает обращение к одному из двух вариантов уведомления налоговой: не позднее 30 дней после даты открытия бизнеса и тогда УСН можно будет применять сразу, в другом случае использовать УСН можно будет только с 1 января следующего года.

-

ЕСХН – единый сельскохозяйственный налог, находящий применение тогда, когда виды деятельности обусловливаются производством продукции сельскохозяйственного назначения. Ключевой момент применения этого режима заключается в том, что выручка, от реализации сельхозпродукции, не должна быть менее 70%.

-

ЕНВД – единый налог на вмененный доход. Не применяется с 2021 года.

-

ПСН – патентная система налогообложения, обращение к которой допустимо только индивидуальным предпринимателям с годовым доходом в пределах 60 млн. руб., обеспечивающих работой не более 15 человек.

Действие патента ограничивается одним годом и использовать его можно только в той территориально-административной единице, в кторой он выдан. При необходимости допустимо получение нескольких патентов. Заявление о переходе на патентную систему подается за 10 рабочих дней до начала работы по патенту.

Влияет ли организационно-правовая форма на успех бизнеса

Конечно, как и во многих других ситуациях, содержание здесь главнее, чем форма. Успех вашего бизнеса, в первую очередь, зависит от следующих критериев:

- какой товар или услугу вы предлагаете;

- наличие стабильного спроса;

- источники финансирования;

- конкуренция на рынке и умение на нем продвигаться;

- способы монетизации – чем их больше, тем лучше.

Без решения этих вопросов нет смысла говорить про преимущества ИП или его недостатки. Сама по себе регистрация в ИФНС индивидуальной предпринимательской деятельности или собственной компании не сделает вас успешным.

И все же, многие особенности ИП позволяют рекомендовать эту форму для тех, кто только начинает свой бизнес или хочет быстро протестировать какую-то идею. Почему? Об этом вы узнаете в нашей статье.

Бесплатная консультация по регистрации ИП

Сфера деятельности ИП и режимы налогообложения

Как говорилось выше, государство старается создавать различные условия для развития предпринимательской деятельности на территории РФ. Один из видов такой опеки создание нескольких режимов налогообложения.

Обратите внимание! Каждый предприниматель волен самостоятельно выбирать удобный ему режим, учитывая тот вид деятельности, которым тот планирует заниматься. Итак, сегодня существует пять режимов налогообложения:

Итак, сегодня существует пять режимов налогообложения:

- сельскохозяйственный налог (ЕСХН) — как понятно из названия, выгоден ИП, сфера деятельности которых связана с выращиванием сельскохозяйственных культур, сюда же относится рыболовство. Суть режима — уплата 6% от разницы между доходами и расходами. Налог оплачивается всего раз в полгода;

- упрощенный режим (УСН) — это основная форма для большинства предпринимателей, так как налоговый сбор может составлять, либо 6% от доходов, либо от 5 до 15% на доходы минус расходы. Таким образом, что первый вариант будет довольно лояльным, что во втором случае, если бизнес связан с большими затратами;

- единый платеж за временный доход (ЕНВД) — временный доход понятие растяжимое, поэтому налоговики сами подбирают средний доход в зависимости от вида деятельности ИП. Сама ставка фиксированная — 15%. Единственный минус — это обязательная установка кассы при осуществлении торговой деятельности;

- патентный налоговый режим (ПСН) — является идеальным вариантов для ИП с сезонным или непостоянным видом заработка. К тому же можно сэкономить на услугах бухгалтера. Предприниматель платит 6%, независимо от прибыли;

- общий налоговый режим (ОСНО) — стандартный для большинства крупных предприятий, включает в себя НДФЛ, НДС, имущественный и земельный налоги и страховые взносы. Данный режим рекомендован при большом штате сотрудников и крупной прибыли. К тому же, финансовые учреждения намного охотнее выдают ипотеку при общем режиме.

Общепринятые сроки уплаты налога, в зависимости от выбранного режима

Конечно, это только поверхностный обзор. В каждом режиме существует множество дополнительных условий, вроде максимального числа сотрудников, наличия ипотечного кредита, наличия в сфере деятельности кассового оборудования, наличия импорта или экспорта, необходимости грузоперевозок, площади торгового зала и т.п.

Что нужно, чтобы открыть ИП работающему

Надо ли уходить с работы, если вы планируете зарегистрировать ИП? В большинстве случаев работа и собственный бизнес друг другу не мешают. Но есть исключения. Нельзя совмещать деятельность ИП и некоторые должности, на которых теоретически можно использовать служебное положение в личных целях. Это все госслужащие, судьи, сотрудники прокуратуры и органов безопасности, военнослужащие. В остальном никаких ограничений на то, чтобы совмещать работу по найму и индивидуальную предпринимательскую деятельность, законом не установлено.

Не хотите, чтобы ваш работодатель знал о том, что вы стали предпринимателем? В этом нет никакой необходимости. Вы не обязаны сообщать начальству про свой бизнес, запись в трудовую книжку про статус ИП тоже не вносится. Для сравнения — учредитель ООО, который планирует сам руководить своей компанией, оказывается в более сложном положении. Если он работает по трудовому договору на должности директора, то должен получить согласие собственников организации-работодателя на то, что будет параллельно руководить другим юридическим лицом.

Важный нюанс совмещения работы и деятельности ИП: работодатель по трудовому договору платит за работника взносы в фонды, но этот факт не освобождает вас от обязанности вносить страховые платежи за себя.

В 2021 году минимальная сумма взносов ИП составляет 40 874 рубля, причём, оплачивать их надо, даже если собственный бизнес прибыли пока не приносит. Страховые взносы поступают на ваш счет застрахованного лица и учитываются при начислении пенсии.

Уплачивать страховые взносы удобнее с расчётным счётом. Многие банки предлагают выгодные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Изменения на спецрежимах

Следующие важные изменения для ИП в 2020 году связаны с льготными или специальными системами налогообложения. Кратко рассмотрим главные нововведения по налогам.

ЕНВД

2020 год – это последний год действия единого налога на вменённый доход. Но некоторые плательщики вменёнки утратят на него право уже с 1 января. Запрет распространяется на розничную продажу лекарств, изделий из натурального меха и обуви. Впрочем, остатки обувных товаров можно продавать до 1 марта 2020 года, потому что только с этой даты начинается их обязательная маркировка.

Как обычно, вырос коэффициент-дефлятор на 2020 год. Значение К1 утверждено приказом Минэкономразвития № 684 от 21.10.2019 N 684 и составляет 2,009. Однако коэффициент ещё может быть снижен до 2,005, но это не повлияет существенно на сумму исчисленного налога.

Предприниматели, которые имели право на вычет за ККТ, последний раз смогут заявить его в декларации за 4 квартал 2019 года. Утратят эту возможность и ИП на ПСН.

ПСН

После отмены ЕНВД патентная система останется единственной, где при расчёте налога не учитывается реальный доход. Поэтому ПСН по-прежнему будет привлекательна для мелких торговцев и тех, кто занят в бытовых услугах населению. Однако торговать лекарствами, меховыми изделиями и обувью с 2020 года запретили и на патенте. А значит, продавцы таких товаров должны были успеть перейти на УСН, подав уведомление до конца 2019 года.

К сожалению, законодатели решили предоставить регионам больше прав по ограничению ПСН. Так, субъекты РФ вправе устанавливать лимиты по количеству единиц автотранспорта, объектов торговли и общепита (или их площади), а также площади арендуемых помещений и земельных участков.

А ещё по муниципальным образованиям России для некоторых видов патентной деятельности можно будет устанавливать потенциальный доход на единицу физического показателя. То есть на одного работника, транспортное средство, посадочное место для пассажирских перевозок, квадратный метр площади объектов торговли и общепита. Таким образом, стоимость патента на один и тот же вид деятельности станет более дифференцированной.

УСН

Основные изменения для упрощённой системы налогообложения пока находятся в стадии законопроектов, но возможно, вскоре будут приняты.

Предполагается увеличение лимитов по работникам и годовому доходу: до 130 человек и 200 млн рублей соответственно. Однако те, кто превысит обычные лимиты (100 человек и 150 млн рублей), станут платить налог по другим ставкам:

- 8% на УСН Доходы;

- 20% на УСН Доходы минус расходы.

Давно обещанный отказ от сдачи годовых деклараций и ведения КУДиР станет возможным с 1 июля 2020 года (если законопроект примут в нынешней редакции). Но для этого надо выполнять два условия:

- выбрать объект налогообложения «Доходы»;

- проводить выручку от реализации товаров и услуг через онлайн-кассу.

Хорошая новость для производителей винограда, вина, шампанского, виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Они смогут с 2020 года применять УСН. Причём это не проект, а уже принятое изменение статьи 346.12 НК РФ.

НПД

С 1 января 2020 года в России значительно увеличится территория действия нового режима – налога на профессиональный доход. К четырём пилотным регионам (Москва и область, Татарстан, Калужская область) добавятся ещё девятнадцать. А к июлю 2020 года Минфин планирует разрешить применение НПД на всей территории РФ.

Платить налог на профдоход могут не только самозанятые лица, но и индивидуальные предприниматели. Правда, с учётом ограничений этого спецрежима, а их немало. Основные из них – годовой лимит доходов в 2,4 млн рублей и запрет на наём работников. Кроме того, платить НПД могут только те, кто оказывает услуги, выполняет работы и реализует товары собственного изготовления. Торговля и производство в рамках налога на профдоход запрещены. О том, чем можно торговать на НПД читайте здесь.

К плюсам нового режима можно отнести отсутствие ККТ и добровольное перечисление страховых пенсионных взносов (напомним, что в 2020 году это минимум 32 448 рублей)

Однако такой возможностью надо пользоваться с осторожностью. Во-первых, в этом случае ИП не будет нарабатывать стаж для начисления страховой пенсии

Во-вторых, перечисленные страховые взносы уменьшают исчисленный налог на всех режимах, кроме ПСН.

Если вы рассматриваете для себя возможность перейти на уплату НПД, рекомендуем обратиться на бесплатную консультацию. А ещё не забудьте сразу после регистрации в приложении «Мой налог» подать уведомление о снятии с учёта плательщика спецрежима, если вы его применяете.

Регистрация самозанятых граждан

Вы можете не регистрироваться в качестве ИП, а оформиться как самозанятый, если соответствуете следующим условиям:

- ведете бизнес самостоятельно без наемного персонала;

- не продаете подакцизные товары;

- не занимаетесь добычей полезных ископаемых;

- не перепродаете товары, имущество, кроме того, что используете для личных нужд;

- не ведете курьерскую деятельность;

- бизнес располагается в регионе, в котором разрешено работать самозанятым;

- по этой деятельности у вас нет работодателя, с которым заключен трудовой, агентский или договор поручения;

- не являетесь госслужащим, арбитражным управляющим, адвокатом, медиатором, оценщиком;

- годовой доход по данной деятельности не больше 2,4 млн. руб.

Если у вас есть действующее ИП, то вы также можете перейти на самозанятость, если отвечаете указанным выше признакам.

Встать на учет в качестве самозанятого можно такими способами:

После отправки данных инспекция сразу поставит вас на учет в качестве самозанятого. При необходимости (переезд в другой регион, прекращение деятельности) сняться с такого учета вы можете через те же перечисленные сервисы.

Весь учет можно вести в приложении “Мой налог”, где автоматически будет рассчитываться сумма налога. В этой же программе можно создавать чеки по каждому приходу. Платить налог надо до 25 числа следующего месяца.

Как самозанятый, вы будете платить налог на доход в зависимости от статуса клиента:

- 4% от дохода, если работаете с физ. лицами,

- 6% — с ИП и организациями.

Кроме того ФНС предоставляет вычет по налогу по самозанятости в размере 10 000 рублей. Расчет вычета также ведется автоматически.

Самозанятые не платят взносы за себя и не подают отчетных деклараций.

Подготовьте документы для регистрации ИП бесплатно за 15 минут

Вам надо заполнить форму на нашем сайте, а программа автоматически сформирует нужные документы с учетом требований ФНС. Останется скачать и распечатать. Также вы получите инструкцию по подаче в налоговую.

Подготовить документы

Подготовить документы

Понятие предпринимательской деятельности

В современном понимании понятие «предпринимательство» обозначил английский экономист конца 17 – начала 18 веков Ричард Кантильон. Он назвал предпринимателем человека, который действует в условиях риска.

В 1803 году французский экономист Ж. Б. Сэй в книге «Трактат политической экономии» определил предпринимательскую деятельность как комбинацию из трех производственных факторов – земли, капитала и труда. Предпринимательский доход – вознаграждение за труд и организацию производства.

По мнению Д. Викардо предпринимательская деятельность выступала обязательным элементом, определяющим эффективность хозяйствования. К. Маркс рассматривал предпринимателя как капиталиста-эксплуататора.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

На границе 19-20 веков усиливается роль и значение предпринимательства. Французский экономист Андре Маршаль дополнил классификацию Сэя (земля, капитал, труд) четвёртым фактором – организацией. Функции понятия предпринимательства были расширены.

Дж. Кларк выделил в процессе производства 4 фактора:

- капитал;

- капитальные блага (средства производства, земля);

- предпринимательская деятельность;

- рабочий труд.

Фридрих фон Хайек сущностью предпринимательства назвал поиск и исследование экономических возможностей, характер поведения, а не вид деятельности.

Роберт Хизрич понимал под предпринимательством процесс образования чего-то нового, обладающего стоимостью.

Современное понятие предпринимательской деятельности закреплено в Гражданском кодексе Российской Федерации, в статье 2.

Предпринимательская деятельность – самостоятельная деятельность, целью которой является получение прибыли от продажи товаров, имущества, оказания услуг. Осуществляется она на свой риск и лицами, которые должны быть законодательно зарегистрированы.

Возможность привлечения инвестиций в ИП и ООО

Одним из дополнительных преимуществ ООО называют возможность привлечение инвестиций. Да, это так, юридическое лицо может привлечь дополнительный капитал, выйдя тем самым на новый уровень, но не надо забывать, что инвестирование – это не благотворительность. За свою долю новый участник потребует и часть прибыли, поэтому здесь стоит взвесить – может быть, имеет смысл обойтись привлечением заемных средств.

ИП тоже может привлечь дополнительные средства или капитал, но или на честном слове, или в форме аренды (лизинга) имущества, а также в виде займа. Доказать, что в развитии бизнеса ИП принимал участие не один человек и пытаться претендовать на прибыль, будет для инвестора весьма проблематично.

В целом, получается, что если бизнес вы начинаете не один, либо планируете в дальнейшем привлечение в него других лиц, то для законной защиты прав всех участников у вас нет другого выбора, кроме как организовать ООО.

Статус индивидуального предпринимателя

Казалось бы, выяснять после этого про ИП – это юридическое или физическое лицо, нет необходимости. Но на самом деле, индивидуальный предприниматель имеет несколько разных статусов:

- обычное физическое лицо (например, налог на транспорт ИП платит как гражданин, а не как субъект бизнеса);

- лицо, которое занимается самостоятельной предпринимательской деятельностью;

- должностное лицо, аналогично руководителю в ООО;

- приравнивается к статусу юридического лица, хотя формально им не является.

Последний статус ИП вызывает очередной вопрос – как индивидуальный предприниматель может быть юридическим лицом, если мы только что выяснили, что это не так?

Но именно это следует из нормы 12.31.1 КоАП РФ: «За административные правонарушения, предусмотренные настоящей статьей, лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как юридические лица».

Действительно, в некоторых административных правоотношениях ИП приравнивают к юридическому лицу, но в большинстве случаев закон к физическим лицам более снисходителен.

Такой же подход применяют банки при заключении договора на расчётно-кассовое обслуживание. Даже отделы по работе с корпоративными клиентами так и называются — отделами по обслуживанию юридических лиц. Хотя работают они и с организациями, и с индивидуальными предпринимателями.