Возражения на акт выездной налоговой проверки: порядок составления и предоставления

Содержание:

- Оформление и содержание документа

- Пишем возражение

- Для чего конкретно используют возражение на акт налоговой проверки

- Обязан ли руководитель составлять ответ

- Где проводится процедура проверки

- Образец ответа ответ на предписание об устранении нарушений

- Меры для устранения нарушения

- Основания несогласия с актом

- Возражения на акт камеральной налоговой проверки: образец

- Ошибки при составлении возражения

- Общие сведения

- Как оформляют и что отмечают в возражениях

- Что нужно знать ↑

- Сроки подготовки спорного документа

- Пояснительная записка

- Отличия возражений при различных видах налогов

- Порядок проведения камеральной налоговой проверки

- Что будет после подачи письменных возражений

- Как оформить возражения на акт камеральной налоговой проверки

- Что не стоит обжаловать

Оформление и содержание документа

Несмотря на то, что составляется протокол в произвольной форме, здравый смысл требует, чтобы в документе присутствовали достаточно убедительные доводы и доказательства, подкрепленные грамотно оформленными документами и соответствующими законодательными нормами. Требуется структурировать текст возражений, составляя документ по аналогии с актом проверки, т. е., объединить все сведения в три основных блока:

- вводный (общий), в котором представлена информация о собственно проверке, номере и дате акта, периоде проведения;

- описательный, раскрывающий суть вопросов, ставших основанием для составления возражений. В этом блоке должны быть обстоятельно изложены все доводы проверяемой компании по каждой оспариваемой позиции. Заметим, что составлению протокола предшествует скрупулезная работа предприятия по разбору всех нарушений, отмеченных инспектором ИФНС, поскольку, оформляя такой документ, как протокол разногласий к акту проверки (образец ниже), следует точно знать, какие нарушения компанией действительно были допущены, а какие являются недоработкой или домыслами проверяющих. Обосновывать доводы компании следует, ссылаясь на соответствующие законы, разъяснения Минфина или ФНС, а также существующую судебную практику.

При возможности воссоздания недостающих документов или исправлении недостатков, о которых в акте идет речь, следует их восстановить и представить вместе с возражениями. Если в акте проверки обнаружены неточности в расчетах либо искаженная оценка хозяйственных операций, эти факты также указываются. Все спорные вопросы лучше сгруппировать в 2 категории – нарушения собственно процедуры проверки или норм материального права.

Если оспаривание касается только вопросов проведения проверки, руководитель ИФНС может вынести решение об осуществлении дополнительных контролирующих мероприятий, направленных на устранение процедурных упущений. Как правило, эти нарушения не влияют на финансовое положение организации, и немногие из них оформляют возражения по такому поводу. Компаниям лучше делать упор на нарушения по существу проверки, поскольку обжаловать решение о привлечении к налоговой ответственности предприятие вправе лишь в том объеме, который оспаривался в вышестоящем налоговом органе;

резолютивный, т. е. подводящий итог с указанием суммы доначисленных налогов, с которой организация не согласна и предлагающий определенный алгоритм действий. Кроме того, следует попросить ИФНС уведомить компанию о дне и времени разбора протокола разногласий, чтобы не дать повода налоговикам рассмотреть документ без ведома предприятия.

Если к возражениям приложены документы (копии), их количество следует упомянуть в строке «Прложения». Все копии заверяются полномочным представителем компании и печатью.

Пишем возражение

Часто можно встретить совет, что не стоит сразу выкладывать все «козыри», и если акт содержит в себе как формальные, так и материальные ошибки, то о формальных лучше умолчать и использовать их потом в суде. Якобы подобная тактика не дает налоговикам возможность подправить свои процессуальные ошибки, устроить дополнительные проверки и выявить еще большие нарушения.

С нашей точки зрения подобная тактика ничем не оправдана, поскольку:

- копия акта выдается налогоплательщику, а значит сфальсифицировать его просто невозможно;

- устроить дополнительные проверки налоговая может и после решения вышестоящего налогового органа или суда;

- если у вас имеются серьезные нарушения в документации, то лучше вообще не вступать в противостояние с налоговой.

Поэтому хитрить и умалчивать о чем-либо при написании возражений не стоит. Следует написать обо всех нарушениях при составлении акта и о причинах своего несогласия с выводами контролеров.

Нет ни одного законодательного акта, который регламентировал бы форму возражений. Это значит, что при их составлении следует руководствоваться общими правилами написания жалоб и соображениями здравого смысла.

Для чего конкретно используют возражение на акт налоговой проверки

Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку.

Существует два основных вида допускаемых налоговиками нарушений:

- процессуальные (т.е. ошибки в порядке проведения мероприятия);

- нарушения, связанные с нормами материального права (т.е. неверное толкование каких-либо документов, неполный учет предоставленных бумаг и т.п.).

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Обязан ли руководитель составлять ответ

Прежде всего, важно понимать, что организация не обязана составлять отчет (ответ) по принятым мерам, поскольку предполагается, что проверяющий орган впоследствии может организовать новую плановую проверку. Ее цель – убедиться в том, что компания приняла все необходимые меры для устранения нарушения, т.е

на момент новой проверки предписание должно быть выполнено.

Однако если руководитель составляет ответ и перечисляет в нем принятые меры, вторичной проверки может не последовать, если инспекторы сочтут, что описанных в документе действий достаточно. Еще один важный момент – во время нового посещения компании инспекторы могут обнаружить и другие нарушения. Если же вовремя составить и направить счерпывающий ответ, такой риск практически исключается.

Где проводится процедура проверки

Для проверки налоговые декларации и прочую документацию налогоплательщик предоставляет непосредственно в отдел ФНС. Процедуру проводит уполномоченное лицо налоговой инспекции.

Если никаких нарушений специалист не выявит, то вы даже и не узнаете, что проверка проходила.

Если же в отчетности, которую вы предоставили будут найдены нарушения или несоответствия, вам направят уведомление, в котором укажут, что в отношении вас проводится камеральная проверка, также перечислят все нарушения и дадут время, чтобы их устранить.

Вы в данной ситуации можете либо доказать свою правоту, подтвердив ее документами, либо заняться устранением указанных нарушений.

Как только все исправите, нужно будет предоставить в ФНС исправленную документацию либо документ, который подтвердит, что нарушения вы устранили.

Если же говорить о физических лицах, то в отношении них также проводятся камеральные проверки.

Ситуации здесь могут быть следующие:

- Декларацию физлица проверяют, если был поднят вопрос о предоставлении налогового вычета.Если нарушений нет, плательщика уведомят о проверке и вычет предоставят.

- Также подлежат проверке сведения и документы, подтверждающие льготы по налоговым платежам.

- Работодатель не выплачивает НДФЛ за работника с почасовой оплатой. Бывает, что к ответственности за это привлекают самого гражданина, что неправомерно. Наказан должен быть работодатель.

Саму процедуру могут провести сотрудники ФНС без участия налогоплательщика. Часто руководство компании узнает о том, что проводится проверка после того, как будет затребована дополнительная документация или уже запрашиваются объяснения по какому-либо поводу.

С другой стороны, налогоплательщик тоже может принимать участие в процедуре, в том случае, если проверка ведется углубленно.

https://www.youtube.com/watch?v=ytadvertiseru

Для того чтобы процедура камерального контроля была запущена, приказ руководителя ФНС не нужен, также не требуется и ваше согласие на проведение проверки.

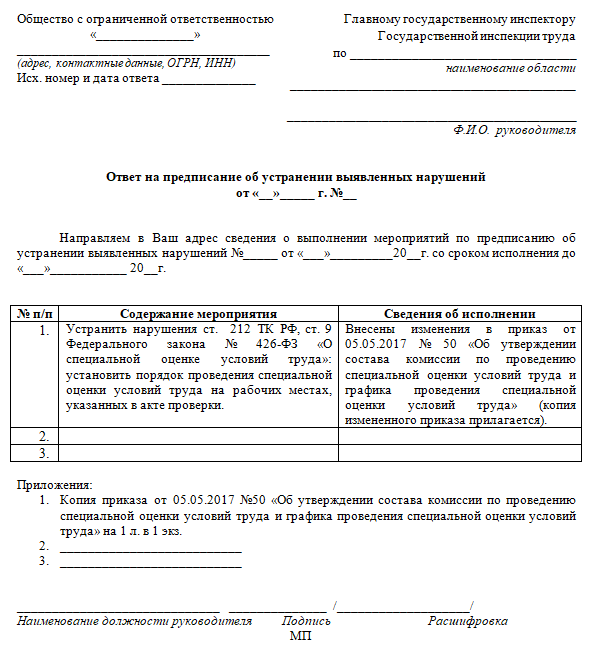

Образец ответа ответ на предписание об устранении нарушений

Строгие требования к образцу ответа на предписания отсутствуют, поэтому компания вправе составить его в произвольном виде с соблюдением стандартной структуры для таких документов. Ответ составляется на листах формата А4 либо на фирменно бланке организации. В тексте необходимо отразить такие данные:

- Название ведомства, ФИО, должность его руководителя или другого сотрудника, на имя которого составлен ответ.

- Название организации, ФИО, должность директора, направляющего письмо.

- Адрес, реквизиты и контактные данные компании.

- Отметка о регистрации в журнале исходящей корреспонденции (номер документа и дата его отправки).

- Название: «Ответ на предписание об устранении нарушений» с указанием номера этого предписания и даты его составления.

- Собственно текст документа – содержит описание конкретных мер, которые же были предприняты для исполнения требования инспектора или другого должностного лица. Можно представить в виде перечня, таблицы или другим удобным способом.

- Приложения – перечень документов, которые подтверждают факт принятых мер.

- Дата, ФИО, подпись директора, печать организации.

Образец реального ответа на предписание выглядит так.

Составить документ можно и в виде таблицы. В графах перечисляется последовательность проведенных мероприятий, требования предписания, которые они исполняют, а также конкретное содержание с отсылками на составленные документы (приказы, инструктажи и др.).

Меры для устранения нарушения

При поступлении предписания необходимо внимательно изучить его и наметить план действий по исправлению нарушения. Сам ответ необходимо предоставить только после того, как соответствующие меры будут фактически проведены (не позднее срока, указанного в административном документе). К этим мерам относятся:

- Разработка различной документации – приказы, контракты, договоры, инструктажи по технике безопасности, методические пособия для работников и многие другие.

- Проведение обучающих мероприятий – например, по технике безопасности.

- Переоборудование помещений, транспортных средств, инженерных систем – например, установка средства контроля за нахождением автомобиля на линии. Предоставляются финансовые документы, подтверждающие факт покупки оборудования, мебели и т.п.

- Направление разъяснений в связи с устранением нарушения во все подразделения компании, филиалы и представительства (подтверждается соответствующими письмами, приказами и другими документами).

- Дисциплинарные взыскания в отношении сотрудников – это может быть замечание, выговор и даже увольнение по соответствующему основанию.

Основания несогласия с актом

Грамотно составленные возражения и обоснованные аргументы способствуют принятию решения об отмене или снижении санкций.Налогоплательщик может выразить несогласие с актом или его частью в отношении:

- Несоответствия фактических данных предприятия указанным в акте с точки зрения положений налогового законодательства. В ряде случаев факты хозяйственной деятельности неверно истолковываются проверяющим инспектором.

- Процедуры проведения проверки. Нарушения процессуального порядка встречаются, но крайне редко. На принятие решения нарушение процедуры не влияет. Отмена решения осуществляется в судебном порядке.

- Нестыковки данных. В материалах акта иногда приводятся сведения неполного объема.

- Арифметики расчетов проверяющих. Ошибки могут возникнуть при проведении расчетов пени, штрафа и при определении величины недоимки с учетом переплаты.

Налогоплательщик не обязан подтверждать выдвинутые аргументы документами. В форме доказательств могут быть приложены восстановленные или полученные от контрагентов документы, подтверждающие сведения, указанные в возражениях.

Возражения на акт камеральной налоговой проверки: образец

В Налоговом кодексе и других законодательных актах нет отдельных требований к оформлению возражений на акт камеральной налоговой проверки. Поэтому налогоплательщик может излагать аргументы в произвольной форме.

Приведем образец возражения на акт камеральной проверки.

Пример

Налоговый орган в лице старшего налогового инспектора Зайцевой И. И. провел камеральную проверку декларации по НДС, поданной ООО «Омега» за 4 квартал 2020 года. В акте от 18.01.2021 № 18-4/23 Зайцева предлагает доначислить НДС за 4 квартал 2020 года и начислить пени по налогу. Претензии у налоговой инспекции возникли по договору поставки с ООО «Геркон».

Руководитель, бухгалтер и юрист компании ознакомились с актом и посчитали, что найдут весомые аргументы для убеждения налоговиков в исправлении суммы претензии. В результате был составлен документ — возражение на акт камеральной проверки.

Руководителю

ИФНС России № 23 по г. Санкт-Петербургу

196158, Санкт-Петербург,

ул. Пулковская, д. 12, литера А

от ООО «Омега»

ИНН 7801378904, КПП 771801991

196158, г. Санкт-Петербург,

пр-т Московский, д. 136

Возражения

ООО «Омега» на акт камеральной налоговой проверки

от 18.01.2021 № 18-4/23

25 января 2021 года Санкт-Петербург

ИФНС России № 23 по Санкт-Петербургу в лице старшего государственного налогового инспектора И. И. Зайцевой провела камеральную проверку налоговой декларации по НДС ООО «Омега» за 4 квартал 2020 года.

В составленном инспектором Зайцевой И. И. акте от 18.01.2021 № 18-4/23 нашему обществу предложено оплатить недоимку по налогу на добавленную стоимость в размере 172 800 руб. и начисленные в этой связи пени в сумме 4 354 руб. Помимо этого, общество за допущенное нарушение предлагается привлечь к налоговой ответственности.

Полагаем, что выводы инспектора Зайцевой И. И. необоснованны по следующим причинам:

В п. 2.4 оспариваемого акта указано, что сумма вычета в размере 172 800 руб. заявлена неправомерно, поскольку наше общество не получило товар от ООО «Геркон» (ИНН 77876091011 / КПП 778609001). По этой причине не состоялась и реализация данной продукции.

В подтверждение этому инспектор сослался на тот факт, что товар нашим обществом не оплачен, а контрагент имеет все признаки фирмы-однодневки, зарегистрированной для извлечения неправомерной налоговой выгоды.

Однако ООО «Омега» способно подтвердить документами реальность и правомерность сделки. На основании приложенных к возражениям документов можно убедиться, что товар в объеме 48 тонн был получен, оприходован на склад, а затем реализован другим контрагентам. Прилагаются следующие документы:

- копия счета-фактуры от № 184 28.09.2020, выставленного ООО Герконв адрес нашего общества на общую сумму 1 132 800 руб., в том числе НДС 188 667 руб., за удобрения компании Сингентав объеме 48 тонн;

- копия товарной накладной от 28.09.2020 № 184/14, выписанной на сумму 1 132 800 руб., в том числе НДС 188 677 руб., за удобрения компании Сингентав объеме 48 тонн;

- копия договора поставки товара в объеме 56 тонн от 15.09.2020 № 49, заключенного между ООО Омегаи ООО Герконна общую сумму 1 321 600 руб., и дополнительно заключенного к указанному договору соглашения о снижении партиидо 48 тонн.

- копия счета-фактуры от 28.11.2020 № 337, который выставлен в адрес ООО Сельхозцентрна сумму 1 359 360 руб., в том числе НДС 226 560 руб.;

- копия товарной накладной от 28.11.2020 № 337, которая выставлена в адрес ООО Сельхозцентрна сумму 1 359 360 руб., в том числе НДС 226 560 руб.;

- копия налоговой декларации по НДС за 4-йквартал 2020 года;

- копии платежных поручений о перечислении денежных средств ООО Герконот 14.11.2020 № 532 и от 28.12.2020 № 664;

- копии запросов о налоговых реквизитах ООО Геркони ответы по этим запросам, свидетельствующие, что эта компания не является фирмой-однодневкой.

Кроме того, поясняем, что поставленная продукция действительно не была оплачена в 3 квартале 2020 года, поскольку в п. 4.2 договора поставки срок оплаты указан до 31.12.2020.

Директор ООО «Омега» Павлов Павлов Е. И.

Ошибки при составлении возражения

В процессе предъявления аргументов о несогласии с актом проверки необходимо избегать ошибок составления:

- Отсутствие в документе данных, позволяющих рассмотреть позицию налогоплательщика. Основания для возражений должны быть аргументированными.

- Отклонение от правил написания делового письма. В обращении неприемлемы эмоциональные выпады и аргументы, не имеющие указаний на законодательные акты или доказательную базу.

- Нарушение установленных сроков представления. При подаче возражений позже отведенного срока рассмотрение акта производится без принятия в расчет опротестовывающих данных.

Предприятие, не успевающее представить претензии в установленный законодательством срок, должно обратиться в ИФНС с просьбой о переносе срока на основании веских доказательств.

О намерении опротестовать результат необходимо уведомить заранее. Обращение производится до наступления предельного срока подачи возражений.

Общие сведения

Формируется договор акта выездной проверки на основании ст. No100 НК России. Оформляется в течение 2 календарных месяцев с момента составления инспектором справки о проверке. Бланк фиксирует итоговые результаты инспекции. В нем подробно расписаны нарушения, выявленные во время анализа, и методы их устранения. Отметим, документ акт выездной проверки обязательно оформляется в нескольких случаях:

- После каждой выездной инспекции.

- В десятидневный срок после камеральной проверки, при которой были выявлены нарушения законодательства.

- После каждой выездной процедуры в отношении КГН.

На оформление акта отводится не более трех месяцев после составления справки об итогах инспекции. Форма акта выездной проверки утверждена Федеральной налоговой службой России. Подробная информация о структуре и содержании бланка описана в Приложении No24. Акт был принят еще в 2015 году и с тех пор не подвергался изменениям. По законодательству, лист акта выездной проверки заверяется специалистами, проводившими инспекцию хозяйственного субъекта, и самим налогоплательщиком

Обратите внимание: в случаях, когда проверяемый или его поверенный отказываются ставить подпись в документе, об этом делается отметка в бланке

Как оформляют и что отмечают в возражениях

Документ оформляется письменно, с соблюдением следующей структуры (из трех частей):

- Вводная — информирует о самой проверке, ее основаниях, фактическом времени проведения, составе проверяющих, номере и дате документа, с которым спорят.

- Описательная — здесь проверяемый вправе подробно и последовательно, с максимальным обоснованием изложить все свои аргументы и доводы (и бесспорные, и сомнительные).

- Резолютивная (итоговая) — где могут быть указаны как суммарное доначисление платежей, с которым проверяемое лицо не согласно (с разбивкой по периодам и суммам), так и сумма налога, которую отказываются возмещать.

Что нужно знать ↑

Решившись на обжалование акта проверки, следует знать о некоторых тонкостях процедуры. Прежде всего, нужно определиться, имеются ли возражения по существу или претензии обусловлены процедурными вопросами (составление акта, порядок проверки и т.д.).

Отметить следует вопрос отказа от подписывания акта. Любой проверяемый субъект может отказаться подписывать акт, заставить его не может никто. Но на деле особого резона в этом нет.

Проверяющие проставят отметку об отказе в подписывании акта и в качестве свидетелей привлекут третьих лиц. Но при этом не подписание акта косвенно свидетельствует о недобросовестности проверяемого.

В то же время наличие подписи еще не означает согласия. Достаточно вписать «С актом (или него частью) не согласен». Одна копия акта обязательно передается субъекту проверки. Представитель субъекта проверки ее может получить лично.

В ином случае акт проверки отправляется заказным письмом с уведомлением или другим способом, дозволяющим точно установить дату получения. Уже начиная с этого этапа, надлежит внимательно следить за соблюдением процедурного порядка.

Но не следует выказывать претензии по каждому незначительному нарушению, большинство из таковых может быть исправлено в процессе. Например, может приниматься решение о проведении дополнительной проверки.

Внимание нужно уделять именно тем нарушениям, которые оказывают значимое влияние на итоговое решение. Когда решение по акту проверки будет принято, исправить что-либо на законных основаниях весьма проблематично

Вот здесь то и пригодятся существенные нарушения процесса проведения проверки и рассмотрения полученных материалов.

Основные определения

Актом проверки именуется документ, который составляется в процессе проверки деятельности экономического субъекта контролирующими органами. Более знакомой предпринимателям является налоговая проверка.

При таковой инспекторами проверяется соответствие налогового учета утвержденным нормативам, изучается соблюдение налогоплательщиком НК РФ, выявляются нарушения по итогам проверки.

Но если рассмотреть возражения перед принятием налоговики или иные органы обязаны, то давать ответ на них закон не обязует

Важное значение при составлении ответа на акт проверки имеет дата

С момента получения акта проверки субъект имеет в своем распоряжении пятнадцать рабочих дней на ознакомление с актом и предоставление возражений в письменной форме.

Спустя пятнадцать дней после составления акта в десятидневный срок руководитель налоговой службы должен рассмотреть акт и принять решение. Несоблюдение сроков уже нарушение.

Относительно сроков подачи возражений нужно заметить и то, что начальной точкой отсчета для выказывания претензий по акту является дата получения акта, а не дата отправки документа получателю.

Налогоплательщик должен получить уведомление о месте, дате и времени рассмотрения материалов, чтобы иметь возможность присутствовать при работе комиссии. Не уведомление это тоже нарушение.

С какой целью формируется

Главная цель составления ответа с возражениями на акт проверки это воспрепятствование принятию ненадлежащего решения, несоответствующего сути дела.

Форма предоставления возражений произвольна, но важно правильно отобразить суть претензий. Итогом предоставления возражений на акт проверки может становиться пересмотр материалов дела либо назначение повторной проверки

Если проверяемый субъект сможет доказать свою правоту это может предотвратить принятие неверного решения.

Судебное обжалование уже вынесенного вердикта по акту проверки процесс долгий и зачастую затратный. Целью возражений становится урегулирование спорных ситуаций на этапе рассмотрения материалов проверки.

Действующие нормативы

Как найти тезисы, обосновывающие позицию возражающего? В первую очередь, нужно обращать внимание на спорные выводы, по которым законодательство спорно или недостаточно урегулировано. Руководствоваться можно нормами Налогового Кодекса, а также разъяснениями ФНС РФ и Минфина РФ

Руководствоваться можно нормами Налогового Кодекса, а также разъяснениями ФНС РФ и Минфина РФ.

Сроки подготовки спорного документа

Сроки изготовления акта зависят от вида проверки и варьируются следующим образом:

- десятидневный срок после завершения (речь всегда о рабочих днях, если не указано иное) — при камеральной;

- в течение двух месяцев со дня составления справки о проведении — при выездной;

- в течение трех месяцев со дня составления справки о проведении — при выездной, относительно консолидированной группы налогоплательщиков (Гл. 3.1 НК).

Акт НП в пятидневный срок с его даты вручают лицу, которое проверяли (либо его представителю под расписку). Данный документ могут передать другим способом, который свидетельствует о дате его получения.

Уклонение от получения документа фиксируется в нем, после чего он направляется по почте заказным письмом в место нахождения организации (обособленного подразделения) или место жительства физического лица. Датой вручения при таком развитии событий считается шестой день после отправки заказного письма.

Если проверяли консолидированную группу налогоплательщиков, акт (в десятидневный срок с его даты) вручают ответственному участнику указанной группы.

Для иностранной организации, у которой нет обособленного подразделения на территории РФ (за вычетом международной организации, диппредставительства, иностранной организации, которую ставят на налоговый учёт по п. 4.6 ст. 83 НК), акт НП направляется почтой (заказным письмом) по адресу из единого государственного реестра налогоплательщиков. При этом 20-й день после отправки заказного письма будет датой вручения документа.

Пояснительная записка

На ее предоставление вам отводится пятидневный срок с момента получения требования. В ваших интересах не игнорировать данное требование, а предоставить пояснения в полном объеме.

За отказ от предоставления пояснений предусмотрена административная ответственность, а в случае грубых нарушений – принудительный привод к инспектору. Но если вся ваша деятельность прозрачна и законна, проблем с объяснениями возникнуть не должно.

Если пояснение требуется из-за декларации по налогу на прибыль, в которой показан убыток, то вам следует поступить следующим образом:

- Покажите на цифрах, почему образовался убыток. Предоставьте анализ ваших расходов и доходов;

- Объясните, какие причины к нему привели;

- Все подтверждайте документально, чтобы предотвратить возникновение дальнейших вопросов к себе.

Если вы не сдали 6-НДФЛ.

https://www.youtube.com/watch?v=ytpressru

Подавайте пояснение, если этот отчет вы не предоставляете на законных основаниях. Это лучше сделать, чтобы избежать различных недоразумений, а также излишней нервотрепки.

https://www.youtube.com/watch?v=upload

Если же, согласно данным ИФНС, вы должны были предоставлять эту отчетность, вам грозит не только привлечение к ответственности за нарушение, но и блокировка расчетного счета.

Отличия возражений при различных видах налогов

При составлении возражений учитываются нормы, установленные для каждого вида налогов.

| Положение | НДФЛ | НДС | Налог на прибыль |

| Налоговый период для определения санкций | Год | Квартал для обычных видов деятельности | Год |

| Законодательная норма НК РФ | Глава 23 | Глава 21 | Глава 25 |

| Ссылка на документы от контрагентов | Основания отсутствуют, учет ведется в разрезе работников | Приводятся ссылки на документы от каждого партнера | Используются документы первичного учета от партнеров и самостоятельно сформированные – расчеты, внутренние накладные, акты, справки |

| Возможные нарушения | Несвоевременность удержания, перечисления налога, ошибки предоставления вычетов | Неправомерность вычетов, занижение базы, нарушение периодов применения вычетов | Занижение базы, принятие к учету неоправданных расходов, недостоверность первичного учета |

Порядок проведения камеральной налоговой проверки

Порядок камеральной проверки заключается в следующем:

- проводиться проверка должностными лицами налоговой на своем рабочем месте, т.е. в здании налоговой

- срок для проведения такой проверки, по общему правилу, составляет 3 месяца, т.е. проверка может быть завершена и до истечения 3-х месяцев

- начинается проверка с даты получения документов от налогоплательщика, при этом нигде документально не фиксируется дата начала проверки, как и дата окончания

- при необходимости налоговая может истребовать дополнительные документы, но не всегда; также при выявлении ошибок в декларации или несоответствий с документами налоговая вправе потребовать представление пояснений или внесение изменений

- если по результатам проверки будут выявлены какие-то нарушения, то в этом случае подлежит составлению акт камеральной проверки; если нарушений не будет выявлено, то акт не будет составляться

Полномочия ИФНС при проведении камеральной налоговой проверки:

Объем правомочий проверяющего находится в непосредственной зависимости от способа проверки. Они бывают следующие:

- Требовать пояснения от налогоплательщика

- Истребовать у претендента на налоговые льготы документы, подтверждающие право на заявленные льготы

Камеральная налоговая проверка заключается исключительно в изучении налоговым органом представленных на проверку документов. Следовательно, недопустимо получение инспектором дополнительной информации, в том числе, путем производства запросов, визуального осмотра. Отступление от этого правила незамедлительно влечет признание полученных в ходе осуществления проверки результатов недействительными. Следствием последнего является отсутствие ответственности за совершенные правонарушения.

Обязанности налогоплательщиков при проведении налоговых проверок

Если налогоплательщик не хочет каких-то негативных последствий по результатам налоговой проверки, то он обязан при проведении соответствующей проверки:

- по требованиям налоговиков в установленный срок представлять пояснения, устранять ошибки в поданных декларациях, путем внесения исправлений

- представлять документы, которые требуют проверяющие, если истребование таких документов соответствует закону

- знакомиться с актом проверки и представлять на него возражения

Указанные обязанности налогоплательщик может расценить как право. В принципе никто не может запретить лицу, которое проверяет налоговая, не выполнять указанные обязанности, но тогда и ссылаться на нарушение своих прав налогоплательщику в этом случае как-то не совсем будет правильно, ведь он сам принял для себя решение: выполнять требования налоговой или нет.

Кроме того, за не выполнение требований налоговой о представлении документов, действия лица будут расценены как правонарушение, за которое предусмотрен штраф.

Что будет после подачи письменных возражений

Руководитель проверявшего органа или его заместитель рассматривает письменные возражения на итоги проверки. Это может происходить как в присутствии возражающего лица, так и без него. В любом случае указанное лицо извещается о времени и месте такого рассмотрения. При ненадлежащем извещении об этом либо при отсутствии проверяемого лица, когда его явка обязательна, рассмотрение будет отложено. При явке на рассмотрение можно (и устно, и документально) пояснять ситуацию.

Результат разбора — это конкретное решение, которое появляется через десять дней после окончания месяца на обжалование. Рассматривать соответствующие материалы и выносить итоговое решение могут и дольше, максимум на месяц.

Итоговым решением может быть:

- проведение таких дополнительных контрольных мероприятий, как истребование документов, допрос свидетеля, экспертиза;

- привлечение к ответственности за налоговое нарушение;

- отказ в этом.

Как оформить возражения на акт камеральной налоговой проверки

Прежде всего, необходимо отметить, что контролирующие действия имеют строгий регламент. Нарушение сроков недопустимо ни одной из сторон налоговых правоотношений. В отдельных случаях предприятие может направить жалобу в прокуратуру на действия ФНС (если имели место конфликтные ситуации, явные превышения служебных полномочий и т.д.)

К примеру:

- Если налоговая не составила акт в течение 10 дней с момента выявления нарушений.

- Если составленный акт не был предоставлен компании (согласно ст. 100 НК РФ документ вручается в течение 5 дней с момента оформления).

Срок для подачи возражения на акт камеральной налоговой проверки по закону составляет 1 месяц с момента получения документа. При этом, ФНС, получив письмо предприятия, обязано отреагировать на него в срок не позднее 10 дней.

Подача возражения является ответственным шагом, который привлекает внимание и повышает резонанс вокруг отчётности компании. Возражение необходимо в том случае, когда ФНС действительно нарушило закон или предъявило необоснованные требования

Если имеют место мелкие неточности, от составления образца возражения на акт камеральной налоговой проверки лучше отказаться.

Законодатель не определяет строгой формы рассматриваемого документа. Чаще всего, имеет форму обычного письма, адресованного в территориальный орган ФНС.

Образец возражения по акту камеральной проверки

Составляя письмо, нужно придерживаться локальной политики делопроизводства. Исходящий документ должен содержать ряд обязательных элементов, быть зарегистрированным и подписанным.

Возражение содержит:

- «Шапку» предприятия, включающую название, адрес, регистрационные коды, телефоны.

- Информацию об адресате, которым является начальник территориального органа ФНС (необходимы данные о Ф.И.О, специальном звании, правильной расшифровке аббревиатуры ведомства).

- Основную часть, раскрывающую данные о проведенной проверке (нужны дата, номер акта, его содержание). Необходимо в хронологическом порядке описать суть правонарушения, которое, по мнению компании, было допущено ФНС. Также стоит отметить были ли соблюдены сроки и т.д.

- Резолютивную часть, которая всегда содержит подписи первого руководителя и печать. Несмотря на то, что юридические лица могут не использовать последнюю, поставить ее всё же стоит.

- Приложения, которыми могут выступить материалы официальной переписки, квитанции, чеки и иные документы, содержащие доказательства неправомерности выводов ФНС. Каждое приложение нумеруется, включается в перечень, располагаемый перед резолютивной частью.

Отдельное внимание стоит обратить на сроки подачи возражений на акт камеральной проверки. Особенно при пересылке почтой

Рассматриваемый документ лучше передать нарочным способом, зарегистрировав в канцелярии и поучив отметку на втором экземпляре письма. В этом случае будет исключена возможность влияния сторонних факторов.

Зарегистрированное возражение рассматривается в течение 10 рабочих дней. Определяется исполнитель, который проводит служенную проверку и принимает решение. Последнее может быть в пользу как компании, так и ФНС. В любом случае, при несогласии с итогами предприниматель может подать заявление в прокуратуру или обратиться в суд.

Стоит заметить, что не только налоговая проводит камеральные проверки. Подобная форма контроля практикуется практически всеми государственными органами – Фондом социального страхования, Таможенной службой и т.д.

Также отметим, что образец возражения на акт камеральной проверки ФСС не будет отличаться от рассмотренного выше примера, за исключением информации об адресате, акте и сути претензии.

Что не стоит обжаловать

Все, что касается деятельности фирмы по части документов, финансов, бухгалтерии и налогов можно и нужно обжаловать в случае несогласия.

Но есть некоторые моменты, против которых подавать возражение в налоговую нецелесообразно. Это:

- сроки проведения процедуры проверки (даты начала и окончания),

- неточности в оформлении протокола,

- небольшие процессуальные нарушения.

Все эти незначительные мелочи на данном этапе стоит оставить без внимания, сосредоточившись на сути претензии. Здесь пометка «на данном этапе» означает, что их следует приберечь для суда, где в случае чего можно будет постараться дискредитировать акт (т.е. признать его незаконным).

Кроме того, следует иметь ввиду, что составленное по всем правилам, с приложением всех необходимых бумаг, возражение на предмет именно процедуры проведения проверки вполне может привести к дополнительным контрольным мероприятиям со стороны налоговиков. А их результаты, в свою очередь, запросто могут выявить более серьезные ошибки и нарушения в деятельности предприятия.