Порядок снятия онлайн-кассы с учета в налоговой службе

Содержание:

- Кто обязан применять ККМ

- Пошаговое снятие ККМ

- Как выглядит заявление о снятии ККТ с учета

- Что необходимо, чтобы снять ККМ с учета в налоговой

- Инструкция заполнения заявления о снятии ККМ с учёта

- Порядок выполнения процедуры

- Фискальный накопитель

- Третий способ — обратиться в специализированную организацию

- Доставка заказа

- Оплата

- Ответы на распространенные вопросы

- Как понять, что процедура завершена

- Списание кассы в бухгалтерском и налоговом учете

- Фискальный накопитель

- Снимаем ККТ с учета: инструкция и документы

- Образец заявления на снятие онлайн кассы с учета

- Касса снята с учета по инициативе ФНС: что делать дальше

- Причины снятия

- Особенности снятия с учета ККМ

Кто обязан применять ККМ

Порядок использования контрольно-кассовых приборов подробно изложен в пятьдесят четвертом Федеральном законе. Согласно этому документу, подобные машины обязаны использовать все субъекты предпринимательства, использующие безналичную и наличную форму расчета с клиентами или контрагентами.

С помощью контрольно-кассовых приборов осуществляются операции по приему и выдаче денежных средств клиентам

Важно отметить, что действующее законодательство обязывает предпринимателей использовать этот вид техники при оформлении возврата товара. В вышеупомянутом законе приведен полный список различных ситуаций, в которых предпринимателям необходимо использовать ККМ

Пошаговое снятие ККМ

Если онлайн-касса снимается с государственного учета ФНС самим хозяйствующим субъектом, следует придерживаться определенного порядка действий, предусмотренного нормами действующего законодательства.

Последовательность и состав этапов не могут нарушаться владельцем (пользователем) устройства ККТ. Их надлежащее соблюдение имеет решающее значение для успешного выполнения регламентированной процедуры.

Два основных этапа снятия контрольно-кассовой техники с учета:

- Подача соответствующей заявки в налоговую службу. Заявление на снятие составляется по утвержденной форме.

- Принятие (получение) от ФНС специальной карточки, удостоверяющей факт официального выведения аппарата ККТ с государственного (регистрационного) учета.

Подача официальной заявки

Как уже говорилось ранее, соответствующее заявление составляется строго по регламентированной форме и передается в ФНС одним из следующих способов:

- подача онлайн-заявления с помощью опции персонального кабинета налогоплательщика, ранее зарегистрированного на веб-ресурсе ФНС;

- подача заявления через интернет с помощью опции персонального кабинета пользователя онлайн-кассы, ранее зарегистрированного на веб-сайте выбранного оператора фискальных данных (ОФД);

- заявка на бумажном носителе подается путем личного визита (обращения) хозяйствующего субъекта в территориальный офис налоговой службы.

Бланк (образец, форму) соответствующего заявления можно беспрепятственно скачать ниже и заполнить заранее, корректно указав все нужные сведения:

- наименование и ИНН хозяйствующего субъекта;

- модель и заводской номер аппарата;

- указание причины для подачи заявки (хищение/потеря);

- подтверждение достоверности предоставленных сведений (отметка);

- дата, подпись представителя.

Если устройство онлайн-кассы похищено, потеряно или передано иному субъекту хозяйствования, крайним сроком подачи заявки на снятие ККТ с учета считается рабочий день, следующий после дня обнаружения кражи/потери и передачи аппарата.

Если произошла поломка онлайн-кассы, применяется пятидневный срок подачи заявления, отсчитываемый со дня выявления такой неисправности.

Если имеет место выход из строя фискального накопителя или кража/поломка самого аппарата ККТ, составление такого отчета не представляется возможным.

В этом случае можно рассматривать следующие типичные сценарии:

- Если фискальный накопитель нормально функционирует, а сам аппарат ККТ сломался, необходимо извлечь ФН из устройства онлайн-кассы и передать его налоговой службе, составив заявление на бумажном носителе. Специалисты ФНС самостоятельно сформируют необходимый отчет.

- Если ФН вышел из строя, необходимо запросить его экспертизу у изготовителя онлайн-кассы. Если выяснится, что в работе ФН просто произошел сбой, а необходимые данные считать с него все же возможно, последствия сбоя устраняются, отчет о деактивации ФН формируется и направляется пользователем ККТ на протяжении 60 (шестидесяти) дней с момента направления в ФНС заявки на снятие. Если же считать данные без ФНС не получится, ФН передается непосредственно в налоговую службу. Если экспертизой устанавливается невозможность считывания нужных данных, можно не отправлять отчет о деактивации в ФНС.

- Ситуация, при которой ФН похищается вместе с устройством онлайн-кассы, не регламентируется законодательством. Однако пользователю ККТ рекомендуется получить документальное подтверждение произошедшей кражи.

Если онлайн-касса снимается с учета по причине завершения срока полезного использования ФН, личный визит пользователя в налоговую службу является необходимым. Автоматическая блокировка накопителя обуславливает невозможность самостоятельного формирования отчета о деактивации.

Получение пользователем карточки

Налоговая служба оформляет данную карточку на протяжении десятидневного срока, официально отсчитываемого со дня приема соответствующего заявления от хозяйствующего субъекта – пользователя онлайн-кассы.

Если же налоговая служба самостоятельно осуществляет вывод кассового устройства с государственного учета, карточка составляется и направляется владельцу ККТ на протяжении пятидневного срока, отсчитываемого со дня официального снятия.

Как правило, такая карточка формируется в электронном виде (формате) и размещается онлайн – в персональном кабинете пользователя на веб-ресурсе ФНС. Однако можно получить её и на бумажном носителе.

Как выглядит заявление о снятии ККТ с учета

В заявлении последовательно указываются:

Подпишитесь на рассылку

- Наименование хозяйствующего субъекта — в соответствии с уставом, регистрационными документами, выданными при постановке на учет в ФНС.

- ИНН налогоплательщика.

- Название модели ККТ.

- Заводской номер устройства.

- Отметка о том, что причина замены устройства — хищение.

- Отметка о том, что причина замены ККТ — утеря.

Если по пунктам 5 и 6 не проставлять отметки, то это означает, что устройство будет исключено из регистров ФНС по причине передачи другому лицу.

- Количество листов заявления.

Заявление заверяется руководителем юрлица или ИП (его представителем по доверенности — с указанием реквизитов документа).

Дополняющий заявление отчет о закрытии накопителя создается на компьютере, к которому подключен кассовый аппарат (либо на самом аппарате, если это ККТ автономного типа), с помощью программного обеспечения от производителя ККТ.

Данные, зафиксированные на фискальном накопителе, собираются и передаются в ФНС в порядке, который отражен в письме ФНС России от 16.02.2018 № АС-4-20/3107@. В частности, предполагается размещение таких данных на специальном USB-носителе, который приспособлен к безопасному получению фискальных данных из накопителя.

Итак, теперь мы знаем, какие действия вправе производить в части взаимодействия с ФНС налогоплательщик с онлайн-кассой — как снять ее с учета и какие документы и данные при этом готовить.

Рассмотрим, в свою очередь, действия налогоплательщика в ответ на аннулирование постановки кассы на учет по инициативе ФНС.

Что необходимо, чтобы снять ККМ с учета в налоговой

Важно! До того, как оформлять снятие ККМ с налогового учёта, нужно проверить:

- Вся ли отчётность за текущий период была сдана вовремя в ФНС.

- Есть ли задолженности перед налоговиками.

- По всем ли счетам, поступавшим от организации, обслуживающей кассовый аппарат, была перечислена оплата.

- Правильно ли занесли сведения в журнал кассира-операциониста.

- Верно ли заполнен журнал техобслуживания кассы.

Документы и затраты

Перед проверкой подготовьте полный пакет документов.

Итак, когда предварительная проверка была проведена, можно составлять необходимые свидетельства. Основной пакет документов для снятия кассы выглядит следующим образом:

- Паспорт заявителя (или доверенность, оформленная собственником для своего представителя).

- Заявление о снятии.

- Кассовая книга (для ООО) или книга доходов и расходов (для ИП).

- Карточка, которую выдали ранее, при регистрации аппарата в отделении ФНС.

- Техпаспорт ККМ и паспорт блока ЭКЛЗ.

- Журналы кассира-операциониста (сюда внесут отметку о снятии кассы и проставят печать) и регистрации вызовов специалистов из организации, осуществляющей техобслуживания.

- Копия документа из налоговой, в которой указан баланс ИП или юр.лица за предыдущий отчётный период (должна быть заверена).

От сотрудников, обслуживающих аппаратуру, налоговикам нужны:

- Чек с фискальным отчётом за весь период пользования ККМ.

- Акт о снятии показаний со счётчиков кассы.

- Отчёт по каждым трём годам (последним) использования кассовой техники.

- Ежемесячные фискальные отчёты за тот же трёхгодичный период.

- Чек о закрытии ЭКЛЗ и отчёт по блоку памяти.

- Акт, отражающий, что ЭКЛЗ был передан на хранения (чтобы произвести проверку, блок памяти хранят не меньше 5 лет со дня снятия ККМ с учёта).

Итак, когда все документации от собственника бизнеса и работников техобслуживания переданы, а снятие кассы с учёта налоговиков было произведено, с ККМ можно поступать на своё усмотрение. Но только до тех пор, пока данная модель не будет вычеркнута из перечня госреестра. После этого её использование считается незаконным, и кассу можно смело выбрасывать.

Проверка аппарата

Проверкой занимается специалист из ЦТО. Его задача – провести осмотр аппарата и снять фискальный чек, который позже прикладывается к остальным документам.

После проведения процедуры в налоговой владелец предприятия получает карточку, подтверждающую факт снятия аппарата с учёта в ФНС.

Инструкция заполнения заявления о снятии ККМ с учёта

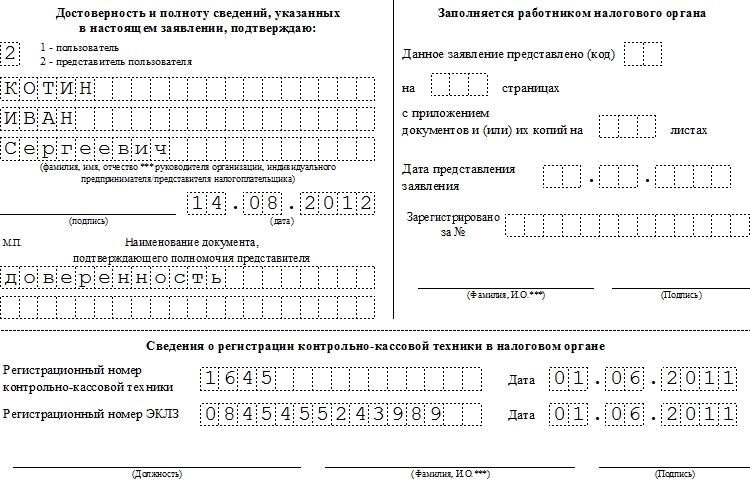

Заполнение титульной страницы

- Сначала в бланк вносятся сведения об организации-владельце кассы: ее ИНН, КПП и цифрой отмечается количество страниц в подаваемом заявлении.

- После этого указывается код налогового органа (можно узнать по телефону в территориальной налоговой инспекции) и вид документа: в нашем случае в первое окошечко ставится цифра 3, а в остальные двойки (подробные пояснения о том, как заполнить эти ячейки стоят отдельным абзацем чуть ниже).

- Затем нужно вписать полное наименование компании, которой принадлежит ККМ (с указанием ее организационно–правового статуса), вид деятельности по ОКВЭД (Общероссийский классификатор видов экономической деятельности – можно найти в учредительных документах или выписке из ЕГРЮЛ).

- Теперь в одиночной ячейке цифрой указывается код заявителя (организация, ее обособленное подразделение или ИП) и далее – рабочий или личный номер телефона (на случай, если у налоговых специалистов возникнут какие-либо вопросы к владельцу ККМ).

Ниже нужно отметить количество страниц в документе.

Вторая часть этой страницы делится на два раздела. Левый заполняется лично владельцем кассы или его представителем. Если заявление подается лично, то в соответствующее окно нужно поставить цифру «1», если нет, то цифру «2». Затем указывается фамилия, имя, отчество лица, заполняющего документ, а также ставится дата заполнения. Если заявление оформляет представитель владельца, ниже нужно указать название и номер документа, на основании которого он действует (как правило, это доверенность).

Правую часть заявления трогать не нужно – всю необходимую информацию сюда впишет специалист налоговой службы.

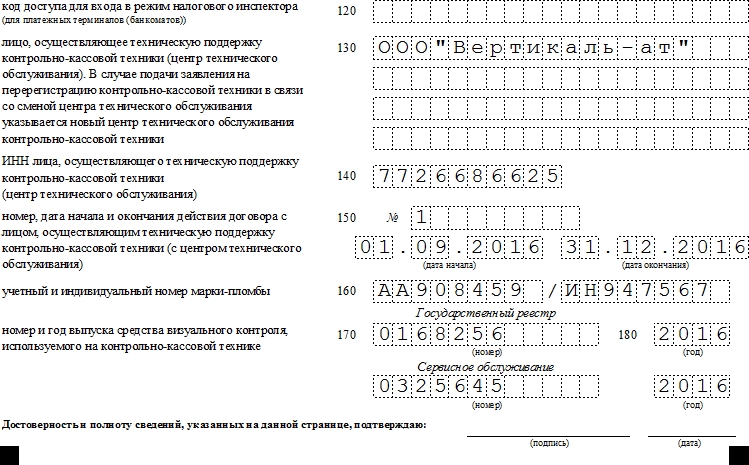

В самом низу страницу находятся две строки, в которые следует внести регистрационный номер ККТ и ЭКЛЗ и дату их постановки на учет. Эти сведения можно найти в карточке регистрации.

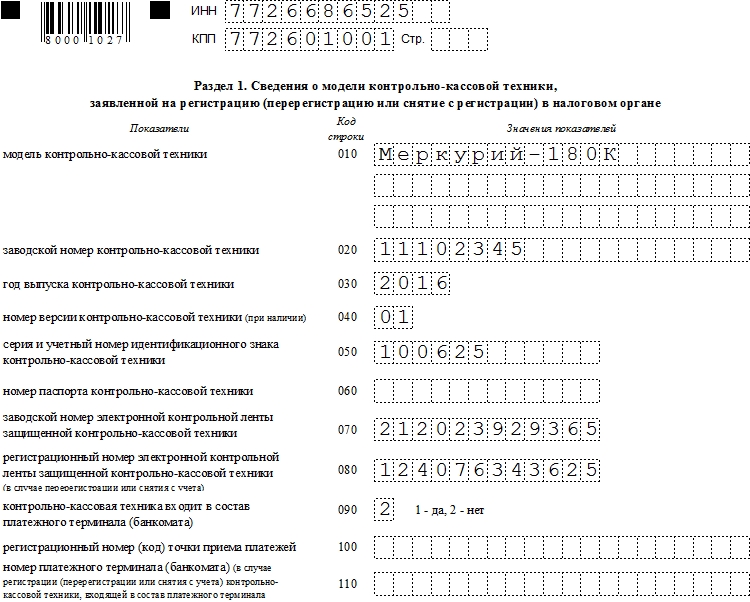

Заполнение раздела 1 заявления о снятии ККМ с учёта

На этой странице указываются все необходимые сведения о контрольно-кассовой технике, подлежащей снятию с учета. В частности в нужных строках здесь надо вписать ее название, год выпуска, присвоенный заводом-изготовителем и номер версии. Всю эту информацию можно найти как в паспорте кассы, так и на ней самой.

Также в паспорте кассовой машины находятся учетный и серийный номер идентификации (на стр. «Сведения о приемке и упаковке»).

Правда, не все кассы имеют эти данные, и если налоговый специалист требует заполнения этих ячеек, придется идентификационный номер докупить.

Строку 060 заполнять не надо, т.к. не существует законодательно утвержденного образца паспорта кассовой техники.

Сведения для ячеек под номером 070 можно взять из паспорта ЭКЛЗ. Здесь нужно отметить то, что цифр в номере больше чем количество клеток в стандартной форме заявления, так что следует просто пропустить первую цифру, а все остальные вносить по порядку. Номер регистрации ЭКЛЗ (электронной контрольной ленты защищённной) находится в паспорте кассы (доп. лист).

В строку под номером 090 ставится цифра «2» (если касса не используется в платежном терминале (ПТ), что вообще, как показывает практика, является редкостью). Точно так же заполняются строки под номерами 100-120 (при установке кассы в ПТ).

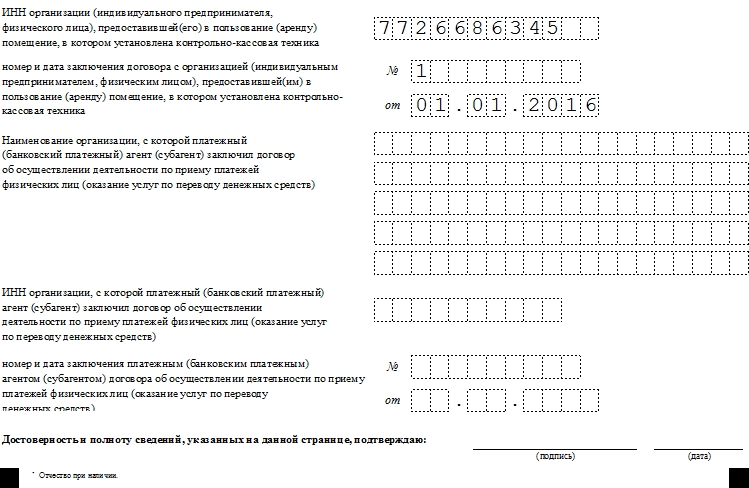

Наименование и ИНН компании, обслуживающей ККМ можно найти из договора с ней, как и все остальные сведения, вносимые в строки под номерами от 130 до 150.

Сам кассовый аппарат может дать информацию об учетном и индивидуальном номере марки пломбы, а также о номере и годе выпуска СВК СО и СВК ГР за последний год (они наклеены в виде голограмм, СО расшифровывается как «сервисное обслуживание», ГР – как «государственный реестр»).

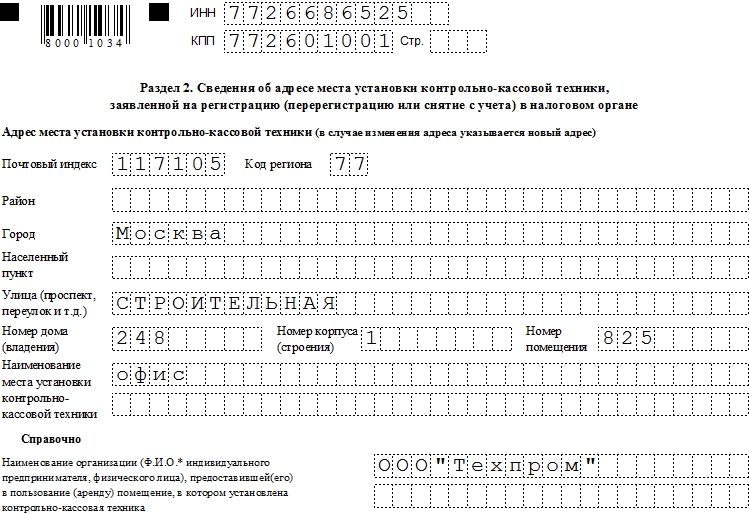

Заполнение раздела 2 заявления о снятии ККМ с учёта

В последнюю страницу документа вносятся сведения о том, где именно была установлена касса, наименование места установки (офис, магазин, торговый отдел, палатка и т.п.), данные об арендном договоре. Если помещение или здание, в котором находится касса в собственности заявления, то, соответственно, строки об аренде нужно оставить пустыми.

Порядок выполнения процедуры

Теперь перейдем уже непосредственно к конкретике. Посмотрим, как правильно закрываться, когда можно поработать удаленно, через личный кабинет на сайте. Для него понадобится еще и регистрационный ключ. На ресурсе ФНС нужно зарегистрироваться заранее. Естественно, большая часть предпринимателей для упрощения отчетности давно это сделала. Но остались такие, кто до сих пор не желают идти в ногу с прогрессом. Сразу отметим, что это неправильный выбор, который может сопровождаться серьезными финансовыми издержками.

Итак, при добровольной процедуре, нам нужно как-то оповестить орган, что произошел тот ил иной инцидент. Что мы хотим инициировать снятие с регистрации кассового аппарата в налоговой, и у нас на это есть резонные причины.

Фискальный накопительСамый важный элемент кассы – фискальный накопитель (ФН). Это мозг ККТ. На нем содержится вся фискальная информация, которая передается в ФНС. Законодательство требует от пользователя кассовой техники обеспечить его сохранность в течение 5 лет после окончания использования. Об этом сказано в пункте 2 статьи 5 закона 54-ФЗ. Таким образом, когда ИФНС снимет кассу с учета, следует извлечь из нее накопитель и хранить 5 лет. Данные с него могут понадобится ФНС для последующих проверок. Как известно, все сведения о расчетах на ККТ поступают в распоряжение налоговой службы непосредственно в момент проведения операции. Однако накопитель является первоисточником и резервным хранилищем этой информации. И если налоговая не обнаружит у себя какие-то необходимы фискальные данные за последние 5 лет, она может запросить ФН у бывшего ИП. Следующий вопрос: что делать с кассовым аппаратом дальше? После извлечения из него фискального накопителя его можно передать (продать) другому предпринимателю или организации. Третий способ — обратиться в специализированную организациюЛучше всего в ту, которая ставила вам кассу на учет. Там все знают и про вас, и про вашу контрольно-кассовую технику. Правда, здесь тоже не обойтись без ЭЦП и если ее нет, придется покупать. Но это сделают за вас специалисты организации. От вас требуется только оплатить счет за работу. Если, по каким-то причинам, не получается обратиться в компанию, которая проводила первичную регистрацию, подойдет любая контора похожего направления, например, ЕКАМ. Единственное, что вам нужно сделать — предоставить специалистам доступ к учетным записям на сайте налоговой и у оператора фискальных данных — ОФД.

Доставка заказа

Оплата

Ответы на распространенные вопросыВопрос: Нужно ли утилизировать кассу после ее списания? Ответ: Да, после снятия кассы с учета в ИФНС просто выбросить кассу нельзя. В соответствии с требованиямиРосприроднадзора, утилизацию проводят специальные компании, специализирующиеся на этом. Это связано с тем, что ККТ относят к отходам, содержащим элементы 4 класса опасности. Как понять, что процедура завершенаРазобрав, как снять с учета онлайн ККМ в налоговой, нужно еще и вовремя узнать, что процесс прошел успешно. Ведь в случае отказа, если мы что-то упустили, ошиблись, то время становится очень важным показателем. Ведь мы помним о коротких сроках, которые отведены нам службой. Многие руководители после отправки просто закрывают страницу и не появляются там до следующей необходимости. Даже не подозревая, что в данный момент они, возможно, уже нарушают закон. И на горизонте все более ощутимо маячат серьезные штрафы. И хорошо, если только они, а не обвинения в преступном умысле. А сама процедура проверки проста до примитива. Достаточно перейти в то же меню и посмотреть судьбу заявки. Если все прошло успешно, увидим подтверждение с зеленой галочкой. Или отказ с красным крестиком. В принципе, можно ориентироваться и на карточку, которую вышлет служба в течение пяти дней. Опять же, если было одобрение. |

Система управления торговлей — ЕКАМ

Система управления торговлей — ЕКАМ

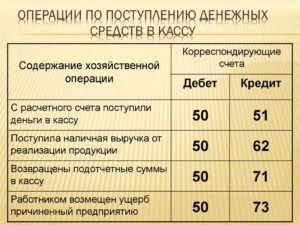

Списание кассы в бухгалтерском и налоговом учете

При списании кассы это также необходимо отразить в бухгалтерских документах. Списание осуществляется по остаточной стоимостью ККТ, которая указана в акте. Дополнительные расходы у компании не возникают, так как демонтаж такого оборудования не осуществляется.

В бухучете проводки будут следующими:

| Хозяйственная операция | Проводка |

| Списание кассы по первоначальной стоимости | Д01 субсчет «Выбытие ОС» К01 |

| Списание начисленной амортизации | Д02 К01 |

| Списание остаточной стоимость ККТ | Д91 субсчет «Прочие расходы» К01 |

Те расходы, которые связаны с утилизацией кассы могут учитываться при уменьшении базы налога на прибыль или при УСН как материальные расходы. Для налогового учета касса – это основное средство, а затраты по ее ликвидации относятся к внереализационным расходам (265 НК РФ). НДС в данном случае не учитывается, так как эта операция не является торговой. Однако входной НДС (который соответствует остаточной стоимости) могут потребовать к восстановлению. Связано это с тем, что ККТ в производственном процессе уже не применяется. Но, правомерным такое требование не является, так как налоговым законодательством не предписано восстанавливать входной НДС по списываемому ОС, если их амортизация не завершена.

Фискальный накопитель

Самый важный элемент кассы – фискальный накопитель (ФН). Это мозг ККТ. На нем содержится вся фискальная информация, которая передается в ФНС. Законодательство требует от пользователя кассовой техники обеспечить его сохранность в течение 5 лет после окончания использования. Об этом сказано в пункте 2 статьи 5 закона 54-ФЗ.

Таким образом, когда ИФНС снимет кассу с учета, следует извлечь из нее накопитель и хранить 5 лет. Данные с него могут понадобится ФНС для последующих проверок. Как известно, все сведения о расчетах на ККТ поступают в распоряжение налоговой службы непосредственно в момент проведения операции. Однако накопитель является первоисточником и резервным хранилищем этой информации. И если налоговая не обнаружит у себя какие-то необходимы фискальные данные за последние 5 лет, она может запросить ФН у бывшего ИП.

Следующий вопрос: что делать с кассовым аппаратом дальше? После извлечения из него фискального накопителя его можно передать (продать) другому предпринимателю или организации.

Снимаем ККТ с учета: инструкция и документы

Снятие ККТ с регистрации, как и постановка кассового аппарата на учет, осуществляется через орган ФНС. Прежде чем обратиться в налоговую, Вам следует подготовить следующие документы:

| № п/п | Документ | Описание |

| 1 | Заявление | Основным документом для снятия ККТ с учета является заявление. Документ составляется на бланке по форме КНД-1110021, который также используется при регистрации ККТ. В бланке следует заполнить следующую основную информацию:

· данные заявителя (наименование компании/ФИО ИП, код ИНН, код ВЭД, место регистрации, контактные данные); · код налогового органа, в который подается заявления; · отметка о снятии с учета ККТ (код «2»); · данные о ККТ (модель, заводской номер, данные техпаспорта, сведения о месте регистрации); · информация об организации, проводящей техобслужвание ККТ (наименование, код ИНН, дата и номер договора, данные о средстве визуального контроля). Документ может быть заполнен от руки, а также составлен в электронном виде (на сайте ФНС в личном кабинете). |

| 2 | Техпаспорт | При подаче документов на снятие ККТ с регистрации при себе нужно иметь действующий технический паспорт на технику, которую планируется снять с учета. |

| 3 | Карточка регистрации |

В ФНС подается оригинал и копия карточки, выданной предпринимателю/юрлицу при постановке ККТ на учет. Документ должен быть составлен по форме, утвержденной приказом ФНС РФ №ММ-3-2/152 от 09.04.2008 . |

| 4 | Журнал кассира | В перечень документов, необходимых для снятия ККТ с учета, входит Журнал операциониста, который заполняется на основании ежедневных Z-отчетов в конце рабочего дня. |

| 5 | Учетный талон | Перед подачей документов обратитесь в ЦТО, в котором обслуживается ККТ, и запросите копию учетного талона на кассовый аппарат для последующего предъявления в ФНС. |

| 6 | Паспорт заявителя | При подаче документов заявителю необходимо иметь при себе паспорт: для ИП – паспорт предпринимателя, для юрлиц – паспорт доверенного лица, которое осуществляет снятие техники с регистрации. |

Собрав необходимые документы, переходите непосредственно к процедуре снятия ККТ с учета:

Шаг 2. Передача документов в ФНС.

Для снятия ККТ с учета Вам необходимо обратиться в тот орган ФНС, в котором зарегистрирован кассовый аппарат. Передать документы Вы можете любым из способов:

- Лично отправьтесь в налоговую и передайте документы специалисту ФНС «в руки». Данный способ надежен, ведь Вы будете уверенны, что документы переданы по назначению. Кроме того, специалист налоговой сможет провести первичную проверку документов и сразу указать Вам на наличие ошибок и неточностей;

- Отправьте документы почтой. Собранный пакет документов Вы можете отправить письмом через ближайшее отделение «Почты России». Перед отправкой составьте опись вложений, после чего оформите письмо с уведомлением. Получив документы, специалист ФНС поставит подпись в корешке письма, что будет служить подтверждением их получения;

- Оформите электронную заявку. При наличии выхода в Интернет Вы можете снять ККТ с регистрации, не выходя из дома. Для этого зарегистрируйтесь на Интернет-ресурсе Госуслуг (gosuslugi.ru) и оформите электронную заявку через Личный кабинет.

Шаг 3. Рассмотрение документов.

Органам ФНС предоставляется 5 рабочих дней для рассмотрения заявки и снятия ККТ с учета. В течение этого времени сотрудник фискальной службы должен связаться с Вами для согласования времени и места снятия контрольных показаний с техники. В установленный день в присутствии Вас и специалиста ФНС инженер ЦТО снимает показания ККТ. Также в Вашем присутствии составляется акт по форме КМ-2.

Шаг 4. Снятие ККТ с учета.

На основании предоставленных Вами документов, а также акта КМ-2, составленного в Вашем присутствии, ФНС вносит в базу информацию о снятии ККТ с учета. Вам предоставляется паспорт на кассовый аппарат и учетный талон ККТ с отметками ФНС о снятии техники с регистрации.

Образец заявления на снятие онлайн кассы с учета

Указанное заявление заполняется индивидуальным предпринимателем или представителем юридического лица по установленной форме, утверждённой приказом ФНС Российской Федерации 29 мая 2017 года. Данную форму можно найти в приложении к соответствующему приказу на сайтах с нормативно-правовыми актами или на портале любой налоговой инспекции.

Кроме обязательных пунктов, присущих заявлению, в нём указывается следующее:

- Заводской номер кассы.

- Модель ККР.

- Причина снятия с учета.

В случае подачи заявления через рабочий кабинет на сайте ФНС, заполняются только конкретные данные о конкретном субъекте предпринимательской деятельности и кассовом аппарате.

Основания и порядок закрытия онлайн кассы конкретно установлены положениями ст.4 54-ФЗ. Инициатива снятия ККР с учёта может принадлежать собственнику кассового аппарата или налоговой инспекции. В случае ликвидации недостатков, онлайн касса или ФР после перерегистрации могут быть использованы в дальнейшем. Законодатель защищает владельца ККР при потере или хищении кассового оборудования, и злоумышленник не может им воспользоваться.

Наиболее удобным способом снятия с использования онлайн касс является применение рабочего кабинета на сайте ФНС. Процедура фиксации и направления данного документа на портале или в мобильном приложении занимает несколько минут. Также быстро приходит ответ налоговой инспекции о снятии ККР с регистрации.

Касса снята с учета по инициативе ФНС: что делать дальше

Итак, онлайн-ККТ может быть исключена из реестров ФНС без участия налогоплательщика, если:

- Выявлено несоответствие ККТ требованиям закона.

- Истек срок службы фискального накопителя.

В обоих случаях, если пользователь желает продолжить торговлю, потребуется повторная постановка устройства на учет в ФНС с применением заявления о перерегистрации. Его форма утверждена в приложении № 1 к приказу ММВ-7-20/484@.

В первом случае перерегистрация возможна при условии устранения нарушений. Такими нарушениями могут быть:

- использование ККТ, не входящей в реестр, который ведет ФНС;

- использование ККТ, не обладающей в полной мере техническими характеристиками, установленными ст. 4 закона 54-ФЗ.

Во втором случае перерегистрация возможна при условии замены фискального накопителя на новый.

ВАЖНО! В данном сценарии в течение 1 месяца налогоплательщику нужно передать в ФНС все отраженные в фискальном накопителе данные (п. 16 ст. 4.2 закона 54-ФЗ). Заявление при этом должно быть дополнено:

Заявление при этом должно быть дополнено:

- отчетом о закрытии накопителя;

- отчетом о корректировке параметров регистрации ККТ в связи с установкой нового фискального накопителя (как и первый документ, формируется на ККТ).

ВАЖНО! То же самое нужно сделать, если перерегистрация при замене накопителя осуществляется без снятия ККТ с учета (это возможно, если замена осуществлена в пределах срока эксплуатации накопителя или по причине изменения режима налогообложения, для которого текущий накопитель не подходит). ***

***

Снятие ККТ с регистрации может быть произведено по инициативе пользователя — при передаче ККТ другому лицу, утере или хищении онлайн-кассы; либо ФНС самостоятельно — при обнаружении технологических нарушений в работе кассы и при истечении установленного техническими регламентами срока эксплуатации накопителя. В первом случае нужно передать в ФНС заявление и дополнить его данными, определенными в ст. 4.2 закона 54-ФЗ. Во втором — если кассу нужно использовать далее — потребуется перерегистрировать устройство в порядке, установленном законом.

Причины снятия

Снять ККМ с учета потребуется не только при продаже имущества, но и в других ситуациях:

- При передаче в аренду или по договору дарения юридическому лицу или ИП.

- Когда оформляется ликвидация юр.лица или ИП.

- Если было решено заменить старую кассу на новую, более продвинутую.

- Когда прежняя модель была вычеркнута из госреестра, из-за чего приходится менять её на новый аппарат.

- Произошла кража кассового аппарата (в таком случае помимо заявлении о снятии нужно будет подать и справку из полиции).

- При возникновении форс-мажорных обстоятельств (имущество пострадало от наводнения, пожара, здание вместе с техникой было разрушено и пр.).

- В законодательство внесли поправки.

Плюс, кассу нужно снимать с учёта тогда, когда её более не планируют использовать в работе. Независимо от причины такого решение, нужно оформлять снятие, если больше ей не планируют пользоваться, но доступ к ней по-прежнему остаётся у сотрудников фирмы и посторонних лиц. Чтобы никто не смог воспользоваться аппаратом в своих целях, его нужно деактивировать.

Пользоваться одним ККМ можно максимум 7 лет с момента выпуска данной модели, после чего его необходимо менять.

Cмена кассы

Перед сменой кассового аппарата, необходимо снять с учета старый.

Процедура смены кассы производится в два этапа:

- Сначала с учёта снимают старый кассовый аппарат, указывая в заявлении соответствующую причину такого решения и прилагая подтверждающие документы (к примеру, при поломке – акт о проведении техосмотра и пр.).

- Затем новый ККМ, который планируют использовать, регистрируют в налоговой. Плюс, указывают, на каком основании он был получен (приобретён по договору купли-продажи, арендован и т.п.).

После этого можно договариваться с сервисом техобслуживания об оказании услуг.

Смена владельца

Если установленный срок эксплуатации не истёк, то аппарат может быть передан иным лицам. Для этого требуется заключить договор о передаче, указав суть сделки:

- ККМ был продан или приобретён.

- Аппарат был взят в аренду.

- Кассу была подарена и пр.

Когда аппарат будет передан новому владельцу согласно заключённому договору, он должен будет провести его регистрацию в налоговых органах.

Ликвидация деятельности

Поскольку речь идёт о полном прекращении коммерческой деятельности (либо реорганизации), то для снятия кассы в налоговую нужно будет сначала подать подтверждение о том, что бизнес действительно был ликвидирован. Только после этого аппарат могут вычеркнуть из базы данных налоговой, в которой он закреплён за конкретным субъектом хозяйствования.

Особенности снятия с учета ККМ

Во втором пункте, четвертой статьи пятьдесят четвертого Федерального Закона приводится полное описание процесса снятия кассы с налогового учета. Все основания для инициации этой процедуры можно разделить на две категории: принудительные и добровольные мотивы. Ниже мы предлагаем рассмотреть особенности каждого из этих процессов.

Добровольное закрытие

Предприниматель может снять кассовый аппарат с учета на добровольной основе в случае поломки прибора. Однако перед тем как обратиться с заявкой в налоговую инспекцию, необходимо узнать о возможности починки техники. Если сломанный прибор не подлежит ремонту и полностью утрачивает свои функции, предприниматель может заполнить заявку, которая будет рассмотрена работниками ФНС.

Также среди популярных причин добровольного закрытия кассы необходимо выделить продажу или хищение техники. В таких ситуациях, подача заявки на снятие с налогового учета является обязательным требованием. В противном случае, третьи лица получат возможность использовать приборы, зарегистрированные на других людей в мошеннических целях.

Принудительное

Принудительное закрытие кассы со стороны налоговой инспекции может объясняться нарушением правил использования ККМ со стороны субъекта предпринимательства. Еще одна популярная причина принудительного закрытия – окончание эксплуатационного срока фискального ключа. В этой ситуации, налогоплательщику необходимо передать работникам налоговой все платежные данные, содержащиеся на накопителе. Срок передачи данных составляет один месяц с момента закрытия кассы.

Среднестатистический срок действия фискального ключа составляет около тринадцати месяцев. Этот срок берет свое начало на момент регистрационной процедуры. Предприниматели, использующие специальные режимы налогообложения, могут применять фискальные накопители на протяжении трех лет. Более точную информацию можно получить на официальной странице регистрирующего органа.