Онлайн калькулятор для расчета ндфл (13 процентов с зарплаты) с вычетами + примеры

Содержание:

- Калькулятор расчета заработной платы в 2021 году

- Как можно рассчитать зарплату по окладу

- Проверка через сайт Госуслуги

- Расчет подоходного налога по формуле

- Расчет зарплаты по окладу с северными надбавками

- Расчет зарплаты

- Как работает калькулятор

- Процедура расчета зарплаты

- Как правильно считать на нашем калькуляторе

- Какие выплаты не учитываются при начислении аванса

- Калькулятор расчета заработной платы

- Имущественный вычет

- Видео-урок Порядок выплаты заработной платы работникам организации

- Объект налогообложения по НДФЛ

- Что включено в понятие площадь жилого дома или квартиры?

- Сущность и назначение подоходного налога

- Способы возврата подоходного налога (НДФЛ) в 2021 году

Калькулятор расчета заработной платы в 2021 году

- Оклад – указываете размер оклада, установленного трудовым договором;

- Премии – сумма всех стимулирующих доплат за месяц;

- Вычеты – поле онлайн калькулятора заполняется, если есть право на стандартные вычеты (обычно это вычет на ребенка – 1400 на первого, 1400 на второго, 3000 на каждого последующего, 12000 или 6000 на инвалида – о детском вычете и его размере в 2020 году);

- Районный коэффициент – указывается, если он предусмотрен для региона;

- Общее количество рабочих дней в месяц – как правило, 21 или 22.

- Число отработанных дней в месяце – не вносите в это поле калькулятора сверхурочную работу, работу в выходные и праздничные дни.

Предлагаем простой и удобный онлайн калькулятор, который позволит рассчитать заработную плату работника в зависимости от его оклада за полный или неполный месяц. Калькулятор учитывает все особенности начисления зарплаты – оклад, доплаты, премии, районный коэффициент, отработанные дни, положенные вычеты. Для проведения расчета используйте инструкцию ниже.

Как можно рассчитать зарплату по окладу

Когда доходы получаются от всевозможных дивидендов, то полученная процентная ставка будет составлять 9 %. Доходы, которые напрямую связаны со всевозможными рискованными мероприятиями, такими как лотерея, то налоговая ставка будет составлять 35 %.

Это интересно: Как Встать На Очередь Квартиры Молодой Семье Сколко Должно Быть Метража

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

Проверка через сайт Госуслуги

Сделать это очень просто – необходимо провести регистрацию на портале (если ее нет), после заказать выписку о состоянии вашего пенсионного счета. Особо что-то делать не нужно, так как все происходит автоматом.

Итак, авторизируемся и находим . Жмем кнопку «получить услугу», далее заполняем требуемые данные.

После этого через пару минут вы получите запрошенную выписку, которую система пришлет вам в личный кабинет. Из выписки вы сможете узнать, платит ли за вас ваш работодатель взносы и с какой зарплаты все это происходит.

Также через личный кабинет на портале госуслуг можно зайти на сайт пенсионного фонда. Для этого в личном кабинете (госуслуги) находим следующий раздел «О сформированных пенсионах правах». Именно в этом разделе имеется вся информация по интересующему вас вопросу.

Посмотрите видео. НДФЛ в деятельности ИП:

Расчет подоходного налога по формуле

Немного о том, как посчитать самостоятельно. Формула для расчета утверждена в п. 1 ст. 225 НК РФ:

Величина налогооблагаемой базы может меняться из-за вычетов: на детей, имущественных, социальных и проч.

Например, с зарплаты 60 000,00 нужно заплатить 60 000,00 × 13 % = 7800 руб. Если есть ребенок, то положен вычет 1400 рублей. Тогда отчисление составит (60 000,00 — 1400,00) × 13 % = 7618 руб.

А если бы детей было двое, причем один из низ инвалид, то подоходный составит: (60 000 — 1400 — 1400 — 12 000) × 13 % = 5876 руб.

Напомним, что если вы хотите использовать калькулятор НДФЛ онлайн с вычетами на детей, нужно предварительно из полной суммы отнять вычет за каждого ребенка!

Расчет зарплаты по окладу с северными надбавками

Начисление зарплаты осуществляется сверх МРОТ (минимального размера оплаты труда) РФ. Надбавка зависит от возраста работника, продолжительности его работы в сложных климатических условиях, сфере деятельности организации. Максимальная величина устанавливается для каждого района отдельно.

Граждане РФ, проживающие на Крайнем Севере, а также приравненных к нему районах, имеют статус «работающих в тяжелых климатических условиях». Поэтому расчет зарплаты по окладу производится с учетом северных надбавок. Они значительно повышают доход работника, ведь стоимость продуктов питания и других услуг этих регионов гораздо выше.

Расчет зарплаты

- Оклад / на количество рабочих дней в этом месяце.

- Полученная в рублях сумма будет выражать среднедневную оплату в конкретном месяце.

- Полученная сумма умножается на количество фактически отработанных дней. В результате получаем не только положенную к уплате величину оклада, но и цифру из которой будут рассчитываться последующие дополнительные выплаты.

Начнем с самого простого примера: работник имеет оклад 22 000 рублей. Иных надбавок у него нет. Но за прошедший месяц он отработал вместо 23 положенных дней лишь 19. К тому же ему был выдан аванс в 7 000 рублей. Необходимо посчитать, сколько ему начислять в зарплату.

Как работает калькулятор

Сервис по расчету подоходного налога устроен просто. Первым делом надо выбрать ставку налога — 13 или 30 процентов. Она зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка НДФЛ для него 13%. Это правило не распространяется на военнослужащих, а также государственных служащих, командированных за пределы страны. Они всегда будут считаться налоговыми резидентами, даже если фактически выполняют работу заграницей на протяжении 183 и более дней.

Итак, выбрали ставку. Теперь надо вписать сумму, с которой удерживают налог. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

Калькулятором можно пользоваться и в «обратном порядке». Допустим, вы не знаете, какая была сумма до удержания НДФЛ, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте заполнять не первую строку, а последнюю. Например, работник Петров получил «чистыми» 10 000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим 10 000 в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите произвести расчет НДФЛ (онлайн калькулятор) с вычетами на детей (2020), то сначала придется отнять сам вычет. Например, Петров — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит (калькулятор вычета НДФЛ тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида.

Если Петров получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата – 40 000 рублей, то калькулятор 2 НДФЛ с вычетами онлайн должен считать налог, исходя из следующей суммы:

На руки Петров будет получать:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Петров получает 240 000, значит, на протяжении всего года имеет право на вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например, с января по август. В сентябре Петров получит зарплату, рассчитанную уже без вычетов, а именно 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют право получать вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не дает право на получение льготы в двойном размере.

Подробно об НДФЛ рассказано в специальном разделе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Процедура расчета зарплаты

Если на предприятии применяется окладная система расчета, то зарплата конкретного работника вычисляется по формуле С = О * Чф / Чн, где О – месячный оклад, Чн – количество рабочих часов в данном месяце по норме, Чф – количество фактически отработанных часов.

Сначала нужно определить норму рабочих часов в месяц по формуле Чн = Н * Дм / Дн – Чп, где Дм – количество рабочих дней в данном месяце, Дн – количество рабочих дней в неделе, а Н – продолжительность рабочей недели в часах, которая определяется трудовым договором и ограничена 40 часами (ст. 91 ТК РФ), причем для отдельных профессий рабочая неделя может быть сокращенной – например, у учителей рабочая неделя длится 36 часов.

Чп – количество предпраздничных дней в данном месяце, так как предпраздничная смена длится на час короче. При расчете числа Чп нужно учитывать праздничные дни в следующем расчетном месяце, например, в апреле нет государственных праздников, но рабочий день 30 апреля будет сокращен на час из-за предстоящих майских праздников.

Пример 1. У работника установлен месячный оклад в 20000 рублей и стандартная рабочая пятидневная неделя, в феврале работник 2 раза брал полсмены (4 часа) за свой счет. В феврале 20 рабочих дней и один предпраздничный, значит, количество рабочих часов по норме равно 40 * 20 / 5 – 1 = 159 часов. Число фактически отработанных часов меньше нормы на 2 * 4 = 8 часов. Зарплата равна 20000 * (159 –

Почасовая оплата

Если применяется повременная тарифная система оплаты, то для расчета зарплаты по часам используется формула С = Тч * Ч, где Тч – тарифная ставка за час работы в рублях, Ч – количество отработанных часов в данном месяце. Повременная оплата в чистом виде используется редко, в большинстве случаев на предприятиях вводятся премии, которые снижаются за уменьшение числа отработанных часов ниже нормы (например, из-за прогулов) и повышаются при переработке.

Важно учесть, что тариф за переработку в течение первых двух часов после окончания смены должен составлять не менее 150% от основного тарифа, а при переработке свыше 2 часов – не менее 200% от основного тарифа за каждый час переработки начиная с третьего. Тариф за работу в выходные и праздничные дни также составляет 200% от основной часовой ставки

Ставка за ночные смены с 22 часов до 6 часов утра должна составлять не менее 120% от стандартной ставки, согласно Постановлению Правительства №554.

Пример 2. Тарифная ставка сторожа, работающего по железнодорожному графику, равна 150 рублей в час. В феврале работник 2 раза задерживался после смены – один раз на час, другой раз на 3 часа. Число смен за февраль – 14, из них ночных – 7. Ночная смена длится с 20.00 до 8 утра, включая часовой перерыв на обед.

Число дневных рабочих часов по норме: 7 * 11 + 7 * 4 = 77 + 28 = 105 часов (из них 28 часов – это часть ночных смен, не входящая в промежуток с 22 до 6 утра). Число ночных рабочих часов по норме: 7 * 7 = 49. Число часов по ставке 150% – 3 часа, по ставке 200% – 1 час.

Зарплата равна:

150 * 105 + 150 * 49 * 120% + 150 * 3 * 150% + 150 * 1 * 200% = 15750 + 8820 + 675 + 300 = 25545 рублей.

Необходимо учитывать, что с конечной рассчитанной суммы зарплаты за месяц работодатель удержит налог 13%.

Расчет дневной зарплаты

Дневная зарплата вычисляется при определении суммы отпускных, больничных или декретных выплат, а также при оплате дополнительных смен. Удобно использовать при расчете зарплаты при отсутствии неполных рабочих дней и переработок.

Формула для расчета дневной зарплаты при почасовой тарифной ставке: Сд = Тч * Ч / Д, где Тч – часовой тариф, Ч – число отработанных часов в данном месяце, Д – число отработанных дней.

Пример 3. Сторож отработал в феврале по пятидневной рабочей неделе 155 часов, один день взял за свой счет. Тарифная ставка сторожа 200 рублей в час.

Дневная зарплата равна: 200 * 155 / (20 – 1) = 1631,58 рублей.

При окладной системе дневная зарплата рассчитывается так: Сд = О / Дн, где О – оклад, а Дн – количество рабочих дней в данном месяце по норме. Если число отработанных в месяце смен (Дф) отличается от положенного количества (Дн), то зарплата рассчитывается как С = О * Дф / Дн.

Онлайн-калькулятор для расчета ежемесячной зарплаты по числу рабочих дней можно посмотреть

Для расчета зарплаты при почасовом тарифе нужно умножить ставку и количество фактически отработанных часов, учитывая при этом превышение тарифа за переработки и премии, а чтобы определить дневную или часовую зарплату при окладной системе, нужно разделить оклад на количество отработанных дней или часов в месяце.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва.

- Санкт-Петербург.

Или на сайте. Это быстро и бесплатно!

Как правильно считать на нашем калькуляторе

Вводим исходные данные

Шаг 1. Фамилия Имя Отчество сотрудника

Данный пункт не является обязательным. ФИО вводится по усмотрению – удобно, если итоги расчета необходимо будет распечатать на принтере.

Шаг 2. Выбираем ставку по налогу

По умолчанию у нас установлена ставка в размере 13% для всех жителей РФ. Ставка 30% применяется для не резидентов РФ.

Шаг 3. Выбираем вариант расчета

- Прямой расчет: вводится сумма дохода, с которой рассчитываются все налоги работодателя и сотрудника. В результате получаем сумму зарплаты, которую должен получить сотрудник на руки.

- Обратный расчет: если у нас есть сумма которую сотрудник должен получить на руки, то мы можем рассчитать какую зарплату нужно ему начислить. При этом также производится расчет всех налогов.

Шаг 5. Вводим сумму заработной платы

Здесь необходимо указать сумму з/п, в зависимости от того, какой выбран способ: прямой или обратный.

Шаг 6. Указываем доход работника с начала года

Данный пункт может влиять на корректность расчета, так как если доход с начала года превышает 350 тыс. рублей, то стандартные налоговые вычеты больше не применяются, однако действуют вычеты, которые не зависят от ФОТ.

Шаг 7. Указываем вычеты

Согласно ТК у гражданина есть право на применение стандартных детских вычетов:

- 1400 рублей на первого и второго ребенка.

- 3000 на 3-го и последующих.

- 12000 рублей на детей инвалидов и 6000 рублей, если вычет применяется родителем-опекуном.

В отдельной графе можно указать вычет, который не зависит о ФОТ, полученного работником с начала года.

Внимание! Для получение детского вычета сотрудник должен написать заявление. При этом необходимо учитывать, что стандартный вычет и на ребенка инвалида суммируется (Письмо Минфина от 20.03.17 № 03-04-06/15803).. Шаг 8

Районный коэффициент и северная надбавка

Шаг 8. Районный коэффициент и северная надбавка

Если гражданин трудится северных районах, то необходимо указать размер надбавки в верхней строке, например, 1,25. По умолчанию стоит 1.

Также указывается и районный коэффициент в процентах. По умолчанию стоит 0, для 25% процентов в графе указываем просто 25.

Внимание! В графе ниже коэффициентов необходимо указать премии, которые не участвуют в их расчете, если такое начисление есть.

Шаг 9. Указываем размер отчисления в ФСС на несчастные случаи

По умолчанию у нас установлен коэффициент 0,2. Но у каждого работодателя он может быть установлен отдельно.

Шаг 10. Расчет

Теперь вы можете сделать следующее:

- Рассчитать зарплату исходя из введенных исходных данных.

- Сбросить введенные данные для нового расчета.

- Распечатать результат.

Внимание! Для того, чтобы заново произвести расчет на калькуляторе необходимо обнулить данные иначе может получиться не верный результат.

Получаем расчет

В поле “Расчет зарплаты” выводятся данные по зарплате сотрудника до и после налогообложения, налоговых вычетах, северных надбавках и выделен НДФЛ по указанной в исходных данных ставке.

Далее в поле “Налоги, уплачиваемые работодателем” выводится суммы которые работодатель за свой счет в ПФР, ФСС и ФФОМС. При этом, калькулятор учитывает регрессивные ставки в ПФР и ФФОМС, если указывается ФОТ с начала года.

В поле “Общая сумма налогов” выведена общая сумма налогов, которую должен заплатить работодатель в бюджет из своих средств в ПФР, ФФОМС, ФСС и на НС, а также в качестве налогового агента НДФЛ по указанной ставке из средств работника.

Какие выплаты не учитываются при начислении аванса

Не все суммы, выплачиваемые работодателем, участвуют в расчете аванса. Например, отдельно от аванса начисляются:

- премии;

- отпускные;

- больничные;

- пособия на детей;

- матпомощь и компенсации;

- иные выплаты, рассчитываемые по окончании месяца.

При расчете должны учитываться – размер оклада и различные надбавки и доплаты (за работу в ночное время, за совмещение должностей и т.п.). Включаются в аванс и районные коэффициенты и надбавки (письмо Минтруда РФ от 18.04.2017 № 11-4/ООГ-718).

Дни, в течение которых работодатель сохраняет за сотрудником средний заработок, всегда учитываются отдельно.

Рассмотрим, как считается аванс по зарплате в определенных случаях.

Калькулятор расчета заработной платы

По документам организации она может пройти, как:

- Премия по итогам года всем работникам предприятия.

- Денежное вознаграждение для отдельных сотрудников за достижение высоких результатов.

- Премиальные для специалистов в связи с высоким уровнем квалификации.

Важно сделать выбор до выполнения расчета 13 зарплаты. В этих случаях рассчитать тринадцатую зарплату можно по следующей формуле:

В этих случаях рассчитать тринадцатую зарплату можно по следующей формуле:

премия = (премия макс./ Дни раб.)*Дни отр.

Премия маск. – самое большое денежное вознаграждение, на которое может надеяться трудящийся;

Дни раб. – сумма рабочих дней за год;

Дни отр. – количество отработанных дней по факту.

Премия макс. = оклад*%

Необходимо учитывать, что в течение года сумма может возрастать

Этот факт нужно принимать во внимание. Во внутренних документах должно быть прописано, как определяется тринадцатая зарплата, а также работодатель должен перечислять с нее выплату в форме налога для бюджета

Этот расчет считается самым трудозатратный.

Данная премия обычно начисляется военным, врачам государственных клиник, учителям, преподавателям в бюджетных образовательных учреждениях, сотрудникам транспортных предприятий муниципального значения.

В частных организациях, как правило, премируют тех сотрудников, которые напрямую приносят доход руководителям. К примеру, это могут быть менеджеры по поиску потенциальных клиентов, операторы, если речь идет о непроизводственном секторе. В производственной сфере премировать могут сотрудников, занимающихся изготовлением продукции.

В Трудовом кодексе не регламентируется порядок премиальных выплат.

Популярные материалы раздела

Как попасть к юристу росреестра

Продажа слитков золота в сбербанке цена в астраханской области

Пмж на кипр для русских

Сколько прибавят пенсию2 инвалидом второй группы

Ограничение мангала в дворах

Особенности применения усно индивидуальными предпринимателями на основе патента

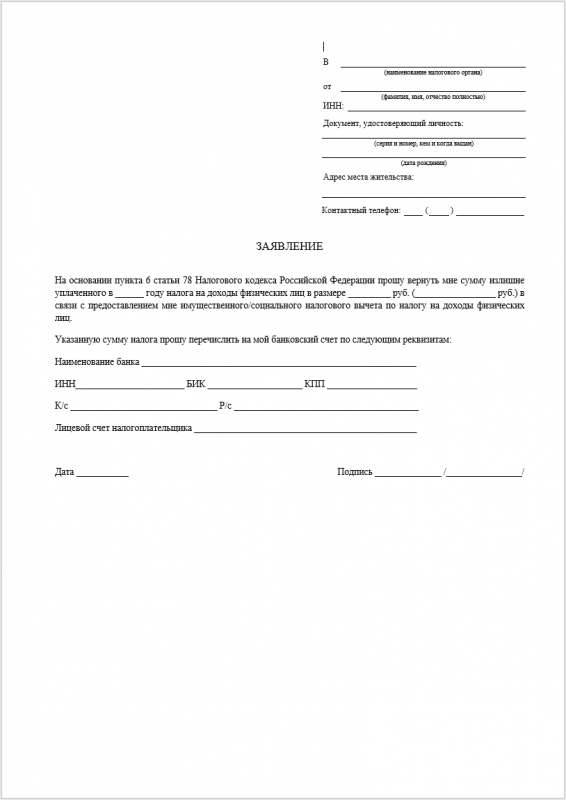

Имущественный вычет

Именно «вычет», а не «вычеты», так как этой льготой можно воспользоваться 1 раз в течение года, если ваши деньги связаны с:

- куплей-продажей авто;

- покупкой или продажей недвижимости или доли в ней, а также земельного участка;

- выплаты % по ипотечному кредиту;

- строительства жилья;

- отделки или ремонта дома, квартиры.

ВАЖНО! Если недвижимость приобретается или продается родственникам или другим созависимым лицам, например, сделка происходит с работодателем, право на вычет утрачивается. Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн

руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб

Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн. руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб.

Пример 2. Рассчитаем НДФЛ для сотрудника-резидента РФ Стольникова П.П. Заработная плата Стольникова П.П. составляет 12 тыс. руб. в месяц, в последние три месяца оклад был повышен до 15 000 руб. Он воспитывает 2 детей: сына 3 лет и 20-летнюю дочь – студентку «очницу», обучающуюся на платной основе за 10 тыс. руб. в год. Начальство выделило ему материальную помощь в размере 5000 руб. Вычислим НДФЛ, который должен уплатить П.П.Стольников.

Заработная плата Стольникова П.П. за год составит 12000 Х 9 + 15 000 Х 3 = 153 тыс. руб. Приплюсуем 1000 руб., на которую материальная помощь превышает не облагаемый налогом лимит. Доход за год – 154000 руб. – меньше 200 тыс.руб., так что стандартные вычеты полагаются. За каждого ребенка, в том числе и дочь, так как она учится очно, вычитаем по 1400 руб: 154000 – 2800*12 = 120400 руб. Вычисляем 13% по резидентской ставке: 15652 руб. Это сумма подоходного налога для Стольникова П.П. Он может возвратить себе часть этого налога по социальной льготе (обучение дочери) на сумму 13% от 10 000 руб., то есть 1300 руб., подав налоговоую декларацию с копией контракта на обучение.

Видео-урок Порядок выплаты заработной платы работникам организации

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

Индивидуальные предприниматели имеют возможность производить отчисления ежеквартально. Раз в три месяца они заполняют промежуточную декларацию, в которой нарастающим итогом производится подсчет полученного дохода и вычтенного из него налога. А в конце года предоставляется общая отчетность, на основе которой производится итоговый пересчет.

Наемные сотрудники отчисляют подоходный ежемесячно. Такое вычитание позволяет равномерно распределить отчисления, а не изымать их общей суммой в конце года. Однако по общим правилам бухгалтер высчитывает подоходные взносы с нарастающим итогом.

Видео урок от преподавателя обучающего центра «Бухгалтерский и налоговый учет для чайников», главного бухгалтера Гандевой Н.В. Для просмотра видео нажмите ниже ⇓

Объект налогообложения по НДФЛ

→ → Актуально на: 25 ноября 2015 г.

Объектом налогообложения по НДФЛ является доход, полученный налогоплательщиком – физическим лицом.

Но для резидентов и нерезидентов объект налогообложения отличается (). Статус физлица Доходы, полученные от источников в РФ Доходы, полученные от источников за пределами РФ Резидент РФ Являются объектом Нерезидент РФ Являются объектом Не являются объектом Резидент – это лицо, которое находится в РФ не менее 183 дней в течение 12 следующих подряд месяцев ().

Если доходы физлица не являются объектом налогообложения, платить с них НДФЛ не нужно. Доход – это экономическая выгода (в том числе и в натуральной форме), которая может быть оценена ().

То есть если экономической выгоды нет, то и дохода у физического лица не возникает. Например, не является доходом работника выплаченная ему компенсация расходов на проезд после возвращения из командировки ().

В списке доходов, которые учитываются для целей налогообложения НДФЛ, поименованы, например (, ):

- вознаграждения за выполнение трудовых обязанностей, выполненные работы, оказанные услуги;

- , проценты, полученные от российских или иностранных организаций;

- доходы от сдачи в аренду имущества;

- доходы от реализации имущества, ценных бумаг, а также долей участия в уставных капиталах организаций.

Перечень доходов, признаваемых объектом для целей налогообложения НДФЛ, является открытым. К доходам, (освобожденным от налогообложения), относятся:

- , выплаченная работнику при рождении у него ребенка в течение первого года после рождения в пределах 50 000 руб. ();

- ();

- подарки, стоимость которых не превышает 4000 руб. в год, полученные физлицами от организаций и ИП ();

- компенсации, выплачиваемые в соответствии с законодательством РФ в качестве возмещения вреда при повреждении здоровья работника ()

- возмещение расходов работника на уплату процентов по займам и кредитам, полученным для приобретения или строительства жилья ().

Полный список доходов, не облагаемых НДФЛ, можно найти в . Причем этот список является закрытым.

Что включено в понятие площадь жилого дома или квартиры?

Назначение понятия регламентируется строительными нормами и правилами, которые действуют на территории РФ. Полезная площадь дома распространяется на следующие элементы:

- горизонтальное сечение сооружения, в которое входят основные комнаты (кухня, зал, топочная, гостиная, коридоры, кабинеты и прочие);

- веранда;

- терраса;

- лоджия;

- вход в подвальное помещение;

- подвал.

Информация

Если сооружение размещено на столбах, то понятие распространяется на проезды и другие проходящие дороги под ним.

Части дома, выступающая за стену ниже уровня 4,5 м от земли, также включена в расчет. Все консольные сооружение выше 4,5 м не учитываются параметром.

Что касается подземных помещений, то изучают проект постройки. Подлежат рассмотрению квадратные метры подвала, расположенные под внешним контуром дома. В том числе, под балконом, лестницей и террасой.

Согласно установленным нормативам, грамотный расчет полезной площади сооружений проводится поэтапно. Для каждого помещения формула включает значение параметров между стенками и загородками. Измерения проводят по нижним границам стен на уровне пола. Размер плинтуса при этом не учитывают.

Для нестандартных помещений применяют понижающие коэффициенты. Например, вертикальное сечение мансарды может представлять собой трапецию. Для расчета площади выбирают нужный коэффициент.

Из нормативной документации: поправочный коэффициент 0,7 используют для комнат, в которых потолок имеет высоту:

- не более 1100 мм, если скат крыши 300;

- до 500 мм, если наклон потолка 600.

Формулы расчета и дополнительные коэффициенты подробно описаны в нормативной базе.

Сущность и назначение подоходного налога

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода граждан и организаций за вычетом документально подтверждённых расходов. Подоходный налог поступает в бюджет страны на нужды населения.

Так, НДФЛ может идти на такие цели:

- содержание и благоустройство общественных пространств;

- культурно-массовые мероприятия;

- образование;

- ЖКХ.

НДФЛ — один из видов налогов, которые граждане обязаны уплачивать со своих доходов

С точки зрения доходов бюджета налог занимает третье место после налогов на добавленную стоимость и на прибыль организаций.

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.