Онлайн калькулятор для расчета дней отпуска

Содержание:

- Равнение на оклад (тарифную ставку)

- Почему среднемесячное число календарных дней всегда равно 29,3

- Правила пользования калькулятором

- Расчетный период

- Как прошлые отпуска влияют?

- Расчет отпускных при увольнении

- Отпускные при нестандартных условиях в 2019 году

- Дополнительные дни

- Что изменилось с 2020 года?

- Калькулятор

- Больничным и декретным зеленый свет

- Расчетный период для отпуска

- Какие выплаты включаются в расчет, а какие нет?

Равнение на оклад (тарифную ставку)

Участвует ли в расчете отпускного коэффициента корректировки сумма «трудовой» доплаты до минзарплаты?

Нет, не участвует. При расчете коэффициента смотрите исключительно на оклад (тарифную ставку) работника. Доплаты, надбавки, премии, устанавливаемые работнику в расчетном периоде, вас в этом случае вообще волновать не должны. Коэффициент корректировки вы находите, разделив оклад, установленный работнику после повышения, на оклад, который был у него до повышения.

Пример. Работник, который был принят на работу с 01.11.2017 г., уходит в ежегодный отпуск продолжительностью 24 календарных дня с 28 мая 2018 года. В расчетном периоде (ноябрь 2017 года — апрель 2018 года) его оклад не менялся и составлял 2500,00 грн. При этом общая сумма зарплаты за месяц (оклад + «трудовая» доплата) с ноября по декабрь 2017 года — 3200,00 грн., с января по апрель 2018 года — 3723,00 грн.

Повышение суммы зарплаты за месяц происходило за счет увеличения суммы «трудовой» доплаты. При этом оклад работника не повышался (оставался неизменным — 2500 грн.). Следовательно, коэффициент корректировки не рассчитываем. Общая сумма зарплаты, которая участвует в расчете отпускных: (3200,00 грн. х 2 месяца) + (3723,00 грн. х 4 месяца) = 21292,00 (грн.). Рассчитаем среднедневную зарплату: 21292,00 грн. : 176 к. дн. = 120,98 (грн./к. дн.), где 176 — количество календарных дней в расчетном периоде за вычетом праздничных и нерабочих дней. Сумма отпускных равна: 120,98 грн./к. дн. х 24 к. дн. = 2903,52 (грн.).

Почему среднемесячное число календарных дней всегда равно 29,3

Данная цифра представляет собой количество календарных дней в году, уменьшенное на число нерабочих праздничных дней и деленное на 12 месяцев.

Согласно статье ТК РФ, в России официально установлено 14 нерабочих праздничных дней: 1, 2, 3, 4, 5, 6 и 8 января (Новогодние каникулы), 7 января (Рождество Христово), 23 февраля (День защитника отечества), 8 марта (Международный женский день), 1 мая (Праздник Весны и Труда), 9 мая (День Победы), 12 июня (День России) и 4 ноября (День народного единства).

Таким образом, чтобы найти среднемесячное число календарных дней, нужно от 365 (или 366) дней отнять 14 дней, и полученный результат разделить на 12 месяцев. После округления итоговое значение равно 29,3.

Правила пользования калькулятором

Для установления итоговой суммы необходимо точно знать следующие сведения:

- Дату заключения трудового договора с работодателем;

- Дату завершения сотрудничества с работодателем;

- Количество дней отдыха, которые по закону ежегодно полагаются гражданину. Данное значение зависит от отношения лица к льготной категории трудящихся, от вредности/опасности условий труда, от возрастной категории сотрудника и от иных факторов;

- Количество использованных дней отпуска за период работы в организации;

- Доход лица за одну трудовую смену.

Правила пользования онлайн-калькулятором представлены ниже:

- Первым делом обозначаются крайние даты сотрудничества работника с организацией-нанимателем: дата заключения трудового соглашения и расчетную дату;

- Далее представлен список с количеством дней отпуска, положенных сотруднику на данной работе. Пользователю необходимо выбрать подходящий конкретно в его ситуации вариант. Как правило, законодатель каждому трудящемуся предоставляет отпускной период продолжительностью не менее 28 суток. Именно это значение и установлено по умолчанию в калькуляторе. Однако в зависимости от различных факторов данный срок может быть увеличен как на уровне законодательных актов, так и по инициативе самого работодателя.Ниже в статье будет приведена таблица с информацией о том, какие категории трудящихся могут рассчитывать на дополнительный отпускной период;

- В соседнем поле онлайн-калькулятора следует ввести количество отпускных дней, оплаченных работодателем, которыми сотрудник фактически воспользовался на протяжении своей трудовой деятельности в этой организации;

- Периоды времени, на протяжении которых сотрудник безосновательно не появлялся на рабочем месте. Как правило, это зафиксированные прогулы без уважительной причины;

- Периоды отстранение сотрудника от выполнения трудовых функций по инициативе работодателя вследствие нарушения правил трудового распорядка или иных факторов. К таким, например, можно отнести нахождение лица на работе под действием алкоголя или наркотических средств. Перечень всех причин приведен в статье 76 ТК РФ;

- Отпускные периоды, на протяжении которых работник отстранен от трудовой деятельности вследствие осуществления ухода за малышом до исполнения ему определенного возраста;

- Период нахождения в дополнительном отпуске продолжительностью более 14 дней, который не подлежит оплате со стороны работодателя.

- Определение итоговой суммы полагающихся финансовых средств за неиспользованные отпускные дни осуществляется на основании среднего дневного дохода лица. В последнее поле онлайн-калькулятора необходимо ввести точное значение заработка сотрудника, получаемого им за одну трудовую смену;

- После ввода всех необходимых значений, следует нажать на кнопку «Рассчитать». Чуть ниже появится два поля с обозначением:

- Количества отпускных дней, которыми трудящийся не успел воспользоваться;

- Суммы материальной компенсации, полагающейся за не отгулянные дни отпуска.

Алексей Павлов Юрист, готов ответить на ваши вопросы. Если необходима бесплатная консультация по вопросу отпускных, или вы считаете, что выплаты назначены не верно, свяжитесь с нашими опытными юристами. Они ответят на ваши вопросы.

Расчетный период

В законе сказано, что для расчёта среднедневного уровня дохода учитывают 12-месячный срок прошлой служебной деятельности на предприятии. Но на практике встречаются ситуации, когда по объективным причинам работник собирается в отпуск до наступления полного годового периода отработки. Как пример, отпуск после полугодичной работы, сезонные работы либо присутствовали законные основания для длительного перерыва.

На этот случай законодатель определил возможность работодателя самостоятельно устанавливать расчетный период, который может быть меньше 12 месяцев. Но если рассчитанный таким образом уровень дневного дохода будет меньше среднегодового, придется применять стандартный расчет за год.

На практике это реализуется следующим образом:

- Коллективным договором устанавливается меньший расчетный период усреднённого дохода за день (например, 4 месяца).

- После того как сотрудник напишет заявление и получит одобрение от руководителя, бухгалтеру нужно выполнить сразу два вида расчета, исхода из 12-месячного рабочего периода, а также (в нашем случае) 4-месячного.

- Окончив расчеты нужно сравнить суммы среднего дневного дохода. К расчету принимается большая сумма, вне зависимости какой период «победил». Применять меньшую цифру, даже если эта норма определена коллективным договором, незаконно.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Расчет отпускных при увольнении

Расчет отпускных при увольнении осуществляется по определенной формуле и производится с учетом неиспользованных дней для отдыха. Если такие есть, согласно статье 127 Трудового кодекса РФ за них положена денежная компенсация в случае, когда работник не желает отгулять их перед увольнением.

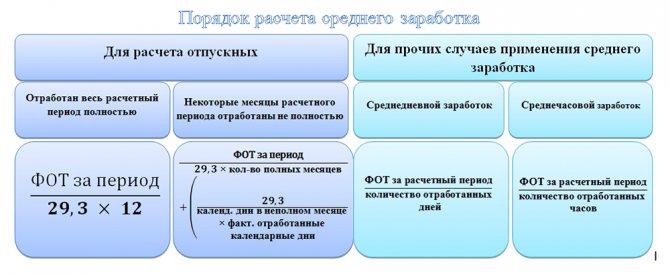

Весь доход, который был начислен сотруднику за время работы, делится на количество отработанных месяцев. После этого полученное значение среднего дневного заработка необходимо разделить на коэффициент 29,3. Это постоянное значение отражает количество календарных дней года, уменьшенное на количество нерабочих праздничных дней согласно законодательству и деленное на количество месяцев в году — 12.

Компенсация за неиспользованный отпуск рассчитывается по двум возможным формулам:

- Когда отпуск рассчитывают в календарных днях. Размер компенсации = среднедневной заработок ×кол-во календарных неотгулянных дней.

- Когда отпуск рассчитывается в рабочих днях. Компенсация = среднедневной заработок ×кол-во только рабочих неотгулянных дней.

Отпускные при нестандартных условиях в 2019 году

- В режиме работы неполного времени. В такой ситуации нет сильных отличий от обычного начисления отпускных — средний заработок высчитывается из суммы фактически отработанных дней и заработанных за этот период средств.

- Не полностью отработанный РП. Независимо от того, сколько за расчётный период было не отработано дней или месяцев, доход высчитывается по обычной формуле за фактически отработанные дни. Тут действует также формула, что и при расчёте среднедневного заработка в месяцы нахождения на больничном и командировок.

- Досрочный отпуск. Каждый работник имеет право на ежегодный отдых по истечении полугода непрерывной работы (при этом время болезни и командировок также учитываются, то есть берётся календарный период). Однако если работодатель не имеет возражений, сотрудник может воспользоваться своим правом и до истечения этого срока согласно статье 122 ТК, при этом длительность его не зависит от фактически отработанного времени на предприятии. Для работодателя нет никакой угрозы такого отпуска, ведь в случае, если работник после этого изъявит желание уволиться до истечения необходимых шести месяцев, руководство компании имеет полное законное право на удержание суммы задолженности по неотработанным дням отпуска из заработной платы сотрудника. Начисление же отпускных происходит исходя из фактически отработанных дней перед отпуском и согласно фактически начисленной заработной плате за этот период, даже если она составляла всего несколько дней.

- Переведённый сотрудник. При переводе работника из другого филиала или организации и если он желает взять досрочный отпуск также не учитывается его стаж и среднедневной заработок за отработанный период на прежнем месте работы. Считается, что работник прекращает трудовой договор с предыдущим работодателем и заключает его с новым. При этом по старому месту работы ему выплачивают все положенные денежные компенсации за неиспользованный отдых. Поэтому начисление отпускных происходит по той же схеме, что и при обычном досрочном отпуске.

- Повышение зарплаты. Это может повлиять на начисление отпускных, если произошло до начала или во время отпуска непосредственно в расчётном периоде. Для начисления суммы отпускных в этом случае необходимо будет вычислить коэффициент повышения заработной платы за расчётный период.

Отпуск по совместительству

При работе по совместительству существуют некоторые особенности. По трудовому кодексу отпуск подобным сотрудникам необходимо предоставлять в то же время, что и на основном месте работы. Однако может возникнуть ситуация, когда они не совпадают по количеству положенных для отдыха дней (к примеру, у учителей отпуск более долгий).

Складываются условия, когда руководство компании не имеет права нарушить законодательство, но при этом и не обязано оплачивать дополнительный удлинённый отпуск сотруднику. Оптимальным вариантом в этой ситуации будет отправить сотрудника в дополнительный неоплачиваемый отдых на период удлинённых дней по основному месту работы. При этом обязательно получить от сотрудника заявление на подобный отпуск и документы с его основного места работы о продолжительности удлинённого отдыха. Начислять сумму отпускных в этой ситуации необходимо на общих условиях.

Дополнительные дни

4 недели – такой отпускной период предусмотрен действующим законодательством. Работодатель вправе на свое усмотрение увеличить этот срок. Количество дополнительных дней прописывается в условиях договора между работником и работодателем.

Некоторые категории работников вправе претендовать на дополнительные дни.

Учтите! К ним относятся:

- не менее 30 дней составляет отпуск для работающих инвалидов, работников государственных учреждений, сотрудников Следственного Комитета и Прокуратуры,

- отдых 31 день в год предусмотрен для несовершеннолетних,

- 36 дней отпуска предоставляют медицинским работникам, контактирующим с ВИЧ-больными,

- 30-40 дней составляет отпуск для работников экстренных служб,

- 36 рабочих дней – для кандидатов наук,

- 48 рабочих дней – для докторов наук,

- 42-56 календарных дней отводится для отпуска педагогов, а также работников химической промышленности.

Также статья 321 Трудового Кодекса РФ отдельно описывает отпуск для работников Крайнего Севера.

Также продолжительность может варьироваться:

- работники Крайнего Севера получают 24 календарных дня дополнительно,

- работающие в местах, приравненных с Крайнему Северу, отдыхают на 16 календарных дней больше,

- работники, занятые на работах в северных районах, дополнительно получают 8 дней.

Заметьте! Как указано в ст. 116 Трудового Кодекса РФ, на дополнительные отпускные дни вправе рассчитывать:

- люди, работающие в ненормированном графике (как правило, более 3 календарных дней),

- работники, занятые на вредном производстве, получают дополнительно от 7 календарных дней,

- сотрудники, участвующие в работах особого характера, отдыхают на 3 и более рабочих дней дольше.

Руководитель вправе предоставить дополнительные дни отпуска своим подчиненным, даже если они не относятся к вышеуказанным категориям.

Причины предоставления дополнительного отпуска и порядок его оплаты описываются в трудовом договоре или внутренних распорядительных документах.

Оплата за дополнительные дни отпуска рассчитывается по тем же принципам, что и за основные дни. Праздничные дни не включаются в расчет.

Некоторые предприятия в трудовом договоре допускают возможность использовать дополнительный неоплачиваемый отпуск. Как правило, такие условия указываются при заключении договора с работниками преклонного возраста, инвалидами и одинокими матерями.

Такой пункт добавляется в трудовой договор на усмотрение руководителя организации. Законом установлено, что при наступлении определенных обстоятельств (рождение ребенка, заключение брака, смерть близкого родственника) работнику предоставляется дополнительный неоплачиваемый отпуск продолжительностью до 5 календарных дней.

Внимание! Узнайте подробности здесь

Что изменилось с 2020 года?

Главным показателем, на который обращают внимание бухгалтеры при подсчете отпускных, — это количество дней, которые сотрудник успешно отработал в компании. Показатель выступает в качестве коэффициента, и его размер устанавливается на законодательном уровне

В 2020 году размер коэффициента составлял 29,4 дня. Во время расчета во внимание принимают только рабочие или выходные дни, праздники исключаются.

На сегодняшний день коэффициент составляет 29,3. Изменение возникло из-за того, что в новом году появились два дополнительных праздника – 6 и 8 января. И хотя оба этих дня были обозначены праздничными еще в 2012 году, изменение коэффициента произошло лишь год назад.

Формула расчета отпускных

Таким образом, стоит сделать вывод, что в связи с уменьшением показателя рабочих дней произошло соответствующее уменьшение суммы денежных средств, выплачиваемых сотруднику для отдыха. Однако это единственные изменения, произошедшие за несколько лет. И вся процедура выглядит так:

- Устанавливается промежуток времени, в течение которого работник успешно справлялся с поставленными задачами компании.

- Определяется количество дней предстоящего отдыха, которые может позволить себе работник. Согласно трудовому законодательству, минимальный размер отпуска должен составлять 28 дней, однако у некоторых категорий это число увеличивается в зависимости от условий труда.

- Рассчитывается показатель среднего заработка, который сотрудник получает за день.

- Производится расчет отпускных. Выполняется процедура путем умножения количества дней предстоящего отпуска на полученный выше показатель.

Наконец, последним пунктом является выплата отпускных сотруднику, которые он должен получить за три дня до того, как отправится на отдых (ст. 136 ТК РФ).

Отпускные должны быть выплачены не позднее, чем за три дня до выхода в отпуск

Калькулятор

Определить количество фактически заработанных дней отпуска бывает не всегда столь важно, сколько рассчитать сумму отпускных. Ведь в жизни случается предоставление отпуска с опережением (в любое время в течение года) и неважно, заработал содрудник его уже или нет

А отпускные обязательно должны быть выплачены за три дня до даты ухода в отпуск (например, если отпуск начинается с понедельника, то крайний срок начисления денег – пятница). Для расчёта отпускных бухгалтера по заработной плате прибегают к помощи калькуляторов подсчёта выплат за отпуск. Однако необходимо чётко понимать алгоритм расчёта отпускных. Отработка порядка подсчитывания размера отпускных сумм – важная задача для начинающих бухгалтеров.

Происходит процедура подсчёта положенных сумм следующим образом:

- В основе расчёта отпускных выплат лежит средняя величина зарплаты работника за день, при условии, что его среднемесячный заработок не менее федерального минимума по оплате труда.

- Сначала высчитывается оплата одного дня.

- Полученная сумма умножается на количество отпускные дней.

После проведения описанных действий получается сумма, которую сотрудник получит при уходе в отпуск. Если он уходит на целый месяц, то размер выплат будет соответствовать его окладу.

Стоит рассмотреть, какие заработанные средства и за какой период привлекаются для определения среднего дневного заработка. Для исчисления берётся период, равный году до месяца выхода человека в отпуск.

Таким образом, предоставляя отпуск с 06.08.2018, во внимание принимается доход человека с 01.08.2017 по 31.07.2018 года. При этом учитываются не все суммы, которые были получены в этот период

Так, не подлежит включению в расчёт величины среднедневного заработка выплаты социального характера такие, как материальная помощь, компенсация за проезд и прочее.

Таким образом, данный показатель будет равен отношению учитываемых выплат к полному расчётному периоду в месяцах (12), делённому на усреднённое число календарных дней в месяце (29,3).

Сначала определяется размер среднедневного заработка: 467000 /12 /29,3=1328,21, затем рассчитывается сумму отпускных выплат: 1328,21*28=37 189, 88 руб.

Если имеют место исключаемые периоды, то формула для расчёта будет иной. В этом случае необходимо рассчитывать среднемесячное количество дней в тех месяцах, из которых убираются определённые периоды.

Рассчитав величину среднего дохода за день, не составит труда определить сумму отпускных, умножив её на количество дней отпуска.

Теперь, разобравшись в правилах вычисления, можно воспользоваться возможностью бесплатного и быстрого исчисления подобных выплат посредством калькулятора в сети интернет. Для этого обязательно ввести исходные данные, а именно начало и окончание отпуска, какой отпуск предоставляется, а также указать расчётный период.

Само собой разумеется, что для определения сумм отпускных потребуется заполнить таблицу о ежемесячных учитываемых выплатах и периодах исключения. Более ничего не требуется. Весь механизм расчёта программа выполняет сама, предлагая вниманию результат расчёта во вкладке итоги.

В самый разгар отпусков вопросу подсчёта дней отпуска и расчёта причитающихся сумм уделяют особое значение. Работники хотят знать, на что им рассчитывать как в денежном плане, так и в продолжительности отдыха без ущерба для кармана в будущем. Работодателей, в свою очередь, волнует, какие затраты по зарплате их ждут в связи с потоком желающих идти в отпуск, какой бюджет планировать.

Больничным и декретным зеленый свет

Участвуют ли в расчете отпускных больничные и декретные?

Перечень выплат, которые участвуют в расчете отпускных, приведен в п. 3 Порядка № 100. Выплаты, которые в расчет «средней» не включают, приведены в п. 4 этого документа. Что касается больничных и пособия по беременности и родам, то их включают в расчет отпускных на основании абзаца четвертого п. 3 Порядка № 100. Соответственно, и календарные дни, на которые приходится временная нетрудоспособность работника, включают в общее количество календарных дней за расчетный период.

Рассчитывая отпускные, помните: выплаты должны учитываться в тех месяцах, за которые они начислены. Именно поэтому «переходящие» больничные, отпускные, декретные, а также суммы корректировок (доначисленные/отсторнированные в связи с исправлением ошибок суммы) нужно относить к тем месяцам, за которые они начислены, а не оставлять в месяце начисления. И только учет премий имеет особенности.

Пример. Работник уходит в ежегодный отпуск с 16.04.2018 г. на 10 календарных дней. Расчетный период — апрель 2017 года — март 2018 года. В расчетном периоде ему была начислена зарплата в сумме 82157,89 грн. Кроме того, в апреле 2017 года работнику были начислены больничные за период временной нетрудоспособности с 27.03.2017 г. по 07.04.2017 г. в сумме 2761,68 грн., в том числе за 5 календарных дней болезни в марте — 1150,70 грн., за 7 дней в апреле — 1610,98 грн.

Сумма выплат, которая будет участвовать в расчете отпускных, равна: 82157,89 грн. + 1610,98 грн. = 83768,87 грн. А вот отпускные за март (1150,70 грн.), которые были начислены в апреле 2017 года, отбрасываем. Среднедневная зарплата составит: 83768,87 грн. : 353 к. дн. = 237,31 грн./к. дн. Сумма отпускных равна: 237,31 грн./к. дн. х 10 к. дн. = 2373,10 грн.

Пример. Сразу после окончания отпуска в связи с беременностью и родами работнице предоставлен ежегодный отпуск с 12.04.2018 г. продолжительностью 18 календарных дней. Расчетный период: апрель 2017 года — март 2018 года. В расчетном периоде работнице была начислена зарплата в сумме 42157,21 грн. Общая сумма пособия по беременности и родам — 20711,88 грн., в том числе за апрель 2018 года (с 1 по 11 апреля) — 1808,18 грн.

В расчете «средней» будет участвовать только часть пособия, приходящаяся на месяцы расчетного периода (без учета суммы пособия, начисленной за дни отпуска в связи с беременностью и родами в апреле 2018 года (месяце, который не входит в расчетный период)), в размере: 20711,88 грн. — 1808,18 грн. = 18903,70 грн. Рассчитаем среднедневную заработную плату: (42157,21 грн. + 18903,70 грн.) : 353 к. дн. = 172,98 грн./к. дн. Сумма отпускных составляет 172,98 грн./к. дн. х 18 к. дн. = 3113,64 грн.

Расчетный период для отпуска

Какая будет продолжительность расчетного периода для отпуска зависит в первую очередь от того, какое время в организации проработал сотрудник. Но в любом случае, больше, чем 1 год, данный период быть не может.

Например, сотрудник начал трудиться в организации более, чем год назад. Расчетный период тогда будет равен 12 месяцам до его ухода в отпуск. Месяц в расчет берут календарный, полный, с 1 по последнее число.

И в расчет период включается следующим образом: с первого рабочего дня по последнее число месяца, который предшествует началу отпуска.

Организация также вправе самостоятельно устанавливать расчетный период. Прописать это нужно в локальном документе организации, например, в коллективном договоре. Например, работодатель может установить расчетный период, равный не 12, а 6 месяцам. ТК это не запрещено, но если соблюдается следующее условие: Рассчитанные исходя из такого расчетного периода отпускные не должны быть меньше рассчитанный по общим правилам.

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.