Онлайн‑калькулятор отпускных в 2021 году

Содержание:

- Важные исключения

- Если отпуск предоставляется в календарных днях…

- Средние заработки в случае командировок

- Какие выплаты включаются в базу для расчета, а какие нет?

- Исчисления отпускной выплаты на практике

- Как прошлые отпуска влияют?

- Дополнительные дни

- Оплата отпуска

- Выплаты, входящие в состав оплаты труда и учитываемые при оплате отпускных в 2021 году

- Как нужно считать отпускные, если зарплата увеличилась

- Какие выплаты не учитываются при расчете среднего заработка?

- Формула и алгоритм расчета

- Отпуска для тех, кто обучается по вечерней или заочной форме

Важные исключения

Несмотря на кажущуюся простоту расчета среднего значения расхода, в формуле кроется масса нюансов. Так, в расчет показателя нельзя включать целый перечень выплат, причитающихся от работодателя сотруднику. К таким относится материальная помощь, платежи в связи с ухудшением состояния здоровья самого работника или его близкого, выплаты по случаю смерти члена семьи и так далее. Такие суммы никогда не учитываются в расчете среднего дохода. Такое же правило распространяется и на отпускные выплаты. Отметим, что включение отпускных в средний доход – это наиболее частая ошибка бухгалтеров в расчетах показателя. Дело в том, что сами отпускные выплаты рассчитываются исходя из среднего значения, но в сам расчет их включать ни в коем случае не нужно. В эту же группу входят и командировочные выплаты, которые не учитываются в расчете средних значений дохода работника.

Еще один вид платежей, не учитываемых в расчетах, – больничные выплаты. Они имеют компенсационный характер и выплачиваются сотруднику в соответствии с оформленным листом нетрудоспособности. А значит, не имеют отношения к заработной плате и в расчет усредненных значений не берутся. В некоторых случаях сотрудникам организаций положены различные компенсации. Это может быть оплата проезда и питания, связи, бензина, проживания и т. д. Все эти платежи также не являются заработком, а значит, не могут быть включены в расчет среднего дохода.

Обратите внимание

В соответствии с российским законодательством, в случае, когда компания обеспечивает работников премиями или иными выплатами, не связанными напрямую с трудовой деятельностью, они не могут быть включены в расчет средних значений дохода.

Формула среднего дневного заработка работника выглядит следующим образом:

СДЗ = ДР/ВР

, где

СДЗ

– средний дневной заработок;

ДР

– доход работника;

ВР

– время работы в количестве фактически отработанных дней за расчетный период.Пример Рассмотрим пример расчета пособия по беременности и родам исходя из среднего заработка сотрудницы. Работница с 23 января 2021 года уходит в декретный отпуск на 140 календарных дней.Учитываемые выплаты: в 2021 году – 590 000 рублей, в 2021 году – 700 000 рублей. Исключаемых при расчете среднего дневного заработка периодов у нее не было. Определим фактический средний дневной заработок: 1767,12 рубля (590 000 руб. +700 000 руб.) / 730 дн.Он не превышает максимального заработка (2017,81 руб.) и больше минимального (370,85 руб.). Поэтому для расчета берем фактический дневной заработок. Пособие составит 247 396,80 рубля: (1767,12 руб. × 140 дн. × 100%).

Если отпуск предоставляется в календарных днях…

В большинстве случаев ежегодный оплачиваемый отпуск (основной, удлиненный, дополнительный) предоставляется в календарных днях (ст. 114, 115, 117, 119, ТК РФ), как и ученический отпуск (ст. 173, 173.1, 174, ТК РФ).

В итоге при определении среднего заработка, в том числе с целью выплаты отпускных или компенсации за неиспользованный отпуск, применяется такой показатель, как средний дневной заработок.

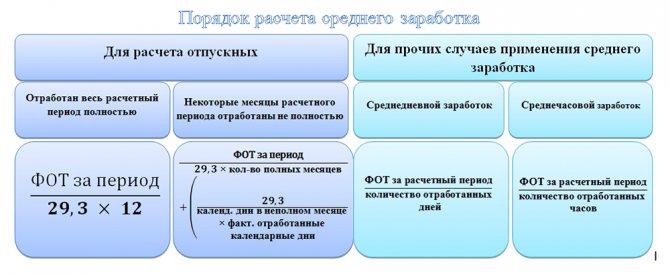

Согласно п. 10 Положения № 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется по следующей формуле:

|

Средний дневной заработок |

= |

Сумма заработной платы, фактически начисленная за расчетный период |

12 |

29,3 (среднемесячное число календарных дней) |

В примере 1 рассмотрен самый простой вариант расчета. Но он используется нечасто, поскольку обычно работники отрабатывают расчетный период не полностью. В таком случае необходимо ориентироваться на п. 10 Положения № 922. В нем сказано, что если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с п. 5 данного положения, то средний дневной заработок исчисляется по следующей формуле:

| Средний дневной заработок | = | Выплаты, включаемые в расчет среднего заработка за расчетный период | (29,3 | х | Количество полных отработанных месяцев | + | Количество календарных дней в не полностью отработанных месяцах | ) |

Положение № 922 не содержит требования об исключении нерабочих праздничных дней из количества отработанных календарных дней в месяце. Те месяцы, в которые установлены государственные праздники, по нашему мнению, не следует рассматривать как не полностью отработанные.

Поэтому при расчете количества календарных дней в неполном календарном месяце расчетного периода для целей расчета отпускных нерабочие праздничные дни считаются как календарные дни, приходящиеся на отработанное время.

Количество календарных дней в неполном календарном месяце рассчитывается следующим образом:

|

Количество календарных дней в не полностью отработанных месяцах |

= |

29,3 |

Количество календарных дней месяца |

х |

Количество календарных дней, приходящихся на отработанное в месяце время |

Средние заработки в случае командировок

Часто работодатели соглашаются выплатить нечто вроде моральной компенсации за неудобства, вызванные самими командировками. Кроме того, сами дни, проведённые в таких путешествиях, считаются ненормированными. Значит, невозможно точно просчитать количество часов.

Встречаются ситуации, когда гражданина определяют в местность, для которой применяют повышенные коэффициенты.

Бухгалтер для таких периодов проводит расчеты со следующей схемой:

- Дневной заработок для подчинённого перемножают с премиальным коэффициентом. Он зависит от правил, установленных конкретно для той или иной организации.

- Если командировка предполагает коэффициент местности с повышением – результат умножают на этот коэффициент.

- Результат перемножают с точным количеством дней, проведенных в командировке. Показатель легко узнать, изучив подробный отчет, предоставляемый сотрудником. Внимательно изучаются отметки о прибытии, убытии. Выходные и праздничные дни, попавшие в этот период, тоже подлежат учету.

- Последний шаг предполагает вычет суммы налогов, взимаемых с таких выплат.

Какие выплаты включаются в базу для расчета, а какие нет?

В отдельных положениях трудового кодекса четко указано, какие дни и выплаты используются при расчете отпускных, а какие нет. В этой связи сформируем небольшую таблицу:

- оклад сотрудника;

- процент от выручки;

- оплата в натуральном виде;

- денежное довольствие служащим госструктур и муниципалитета;

- гонорары СМИ, культурных организаций;

- надбавки и доплаты.

| Выплаты, которые исключаются из базы | Суммы, которые требуется учесть |

|

Иногда сотрудникам выплачиваются премиальные, имеющие постоянный характер и закрепленные внутренними актами. Данные выплаты также подлежат учету, при начислении отпускного пособия.

Исчисления отпускной выплаты на практике

В качестве примера, возьмем за основу ситуацию, когда работник в течение расчетного года 3 дня был на больничном и 28 дней в отпуске.

В качестве отпускных была выплачена сумма в размере 16520 рублей, а за больничный – 2124 рубля. Ежемесячная зарплата гражданина составляет порядка 20 тыс. рублей. Произведем расчеты:

- 20 000 * 12 мес.= 240 000 рублей – общий доход за 12 месяцев.

- 240000 – 16520 – 2124 = 221365 рублей – базовая сумма для расчета, за вычетом отпускных прошлого периода и больничных.

- 221365/(365-31)=662,77 рублей – среднедневной заработок за период, без 28+3= 31 дней не входящих в расчетный период.

- 662,77*28 = 18555,60 рублей – итоговая сумма отпускных без включения выплат, которые не должны приниматься в учет.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Дополнительные дни

4 недели – такой отпускной период предусмотрен действующим законодательством. Работодатель вправе на свое усмотрение увеличить этот срок. Количество дополнительных дней прописывается в условиях договора между работником и работодателем.

Некоторые категории работников вправе претендовать на дополнительные дни.

Учтите! К ним относятся:

- не менее 30 дней составляет отпуск для работающих инвалидов, работников государственных учреждений, сотрудников Следственного Комитета и Прокуратуры,

- отдых 31 день в год предусмотрен для несовершеннолетних,

- 36 дней отпуска предоставляют медицинским работникам, контактирующим с ВИЧ-больными,

- 30-40 дней составляет отпуск для работников экстренных служб,

- 36 рабочих дней – для кандидатов наук,

- 48 рабочих дней – для докторов наук,

- 42-56 календарных дней отводится для отпуска педагогов, а также работников химической промышленности.

Также статья 321 Трудового Кодекса РФ отдельно описывает отпуск для работников Крайнего Севера.

Также продолжительность может варьироваться:

- работники Крайнего Севера получают 24 календарных дня дополнительно,

- работающие в местах, приравненных с Крайнему Северу, отдыхают на 16 календарных дней больше,

- работники, занятые на работах в северных районах, дополнительно получают 8 дней.

Заметьте! Как указано в ст. 116 Трудового Кодекса РФ, на дополнительные отпускные дни вправе рассчитывать:

- люди, работающие в ненормированном графике (как правило, более 3 календарных дней),

- работники, занятые на вредном производстве, получают дополнительно от 7 календарных дней,

- сотрудники, участвующие в работах особого характера, отдыхают на 3 и более рабочих дней дольше.

Руководитель вправе предоставить дополнительные дни отпуска своим подчиненным, даже если они не относятся к вышеуказанным категориям.

Причины предоставления дополнительного отпуска и порядок его оплаты описываются в трудовом договоре или внутренних распорядительных документах.

Оплата за дополнительные дни отпуска рассчитывается по тем же принципам, что и за основные дни. Праздничные дни не включаются в расчет.

Некоторые предприятия в трудовом договоре допускают возможность использовать дополнительный неоплачиваемый отпуск. Как правило, такие условия указываются при заключении договора с работниками преклонного возраста, инвалидами и одинокими матерями.

Такой пункт добавляется в трудовой договор на усмотрение руководителя организации. Законом установлено, что при наступлении определенных обстоятельств (рождение ребенка, заключение брака, смерть близкого родственника) работнику предоставляется дополнительный неоплачиваемый отпуск продолжительностью до 5 календарных дней.

Внимание! Узнайте подробности здесь

Оплата отпуска

→ → Актуально на: 15 января 2020 г. Пока работник находится в отпуске, за ним сохраняется место работы (должность), а также средний заработок ().

Уже из этой нормы ТК РФ понятно, что оплата отпуска производится исходя из среднего заработка работника. Но чтобы разобраться с тем, как оплачивается отпуск, надо определить, за какой период рассчитывается этот средний заработок, какие выплаты при этом учитываются и по какой формуле делается расчет. Расчет отпуска в 2020 году традиционно следует начать с определения расчетного периода.

Рекомендуем прочесть: Оформление платежки штраф в пфр по требованию

Для большинства сотрудников, работающих в организации более года, – это 12 календарных месяцев, предшествующих месяцу начала отпуска ().

Т.е. при расчете отпускных нужно будет использовать доходы работника, полученные им в течение этих 12 месяцев.

При этом календарный месяц – это период с первого по последнее число месяца включительно. Пример. Курьер Перелыгин С.В. работает в ООО «Калейдоскоп» со 5 февраля 2020 года.

С 3 июня 2020 года в соответствии с графиком отпусков ему должен быть предоставлен ежегодный оплачиваемый отпуск.

Его средний заработок будет определяться за расчетный период – с 1 июня 2020 года по 31 мая 2020 года. Суммы, которые учитываются при расчете среднего заработка, – это выплаты, предусмотренные системой оплаты труда, начисленные в пользу работника в расчетном периоде. Сюда входят зарплата, премии, надбавки и т.д.

(, ). Вместе с тем, не учитываются при расчете:

- суммы, полученные работником за периоды, когда он не работал, но в соответствии с законодательством за ним сохранялся средний заработок: командировочные выплаты, отпускные, пособия по временной нетрудоспособности и т.д. ().

- социальные и иные нетрудовые выплаты, к примеру, оплата проезда, питания, коммунальных услуг работнику ();

Расчетный период может быть отработан сотрудником полностью или не полностью.

В зависимости от этого применяются разные формулы расчета среднего заработка для отпуска. Если период отработан полностью

Выплаты, входящие в состав оплаты труда и учитываемые при оплате отпускных в 2021 году

Для расчета СДЗ учитываются стандартные выплаты:

- оплата согласно окладам, за повременную и сдельную работу;

- проценты от выручки, комиссии;

- оплата материалами, сырьем и готовой продукцией;

- денежное содержание должностным выборным лицам, депутатам, муниципальным служащим;

- гонорары в организациях культуры и искусства, редакциях СМИ, авторские патенты;

- доплаты и надбавки за стаж или выслугу лет, работу в ночные часы, классность, профмастерство, увеличение объема работ, работу с засекреченными сведениями, совмещение и расширение объема работ, руководство бригадой или другим коллективом;

Кроме того, на предприятиях существуют дополнительные постоянные премии и чисто внутренние, закрепленные коллективным договором и индивидуальным трудовым договором доплаты. Вся заработная плата и входящие согласно коллективному договору в оплату труда доплаты и вознаграждения принимаются для расчета отпускного пособия. Специфика включения в заработную плату премий по итогам квартала или года подробно разъясняется в положении «Об особенностях порядка исчисления среднего заработка».

Данное положение является руководством для всех работодателей независимо от юридической принадлежности. В случае нарушений и ущемления прав работников работодатель несет административную ответственность, а также следствием могут быть штрафы и пени фискальных органов, так как занижение отпускных влечет за собой недоначисление налогов.

Как нужно считать отпускные, если зарплата увеличилась

Как считать отпускные, если в расчётный период (12 месяцев) зарплата работника увеличилась? В таком случае законодательством предусмотрена индексация среднего заработка. Она проводится на основании коэффициента повышения. Вычислить его довольно просто: новый размер оклада нужно разделить на предыдущий размер оклада.

Приведём пример. Работник получал оклад в размере 8 000 рублей, а потом получил повышение до 9 000 рублей. В таком случае коэффициент будет равен: 9 000 : 8 000 = 1, 125. Для корректного расчёта отпускных полученный коэффициент нужно использовать при вычислении среднегодового и среднедневного дохода.

Какие выплаты не учитываются при расчете среднего заработка?

Согласно п. 2, 5 Положения № 922 при расчете среднего заработка не учитываются выплаты социального характера, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Также на основании п. 5 Положения № 922 при расчете среднего заработка не учитывается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не трудился в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

И уже на этом этапе у бухгалтеров возникает множество вопросов.

Вопрос

Учитываются ли при расчете отпускных доплаты в размере между средней заработной платой и пособием по временной нетрудоспособности, доплаты в размере между окладом и средней заработной платой в период командировки?

На этот вопрос ответил Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. Он разъяснил, что доплата в размере между средней заработной платой и пособием по временной нетрудоспособности является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника. На этом основании чиновники сделали вывод, что такие доплаты не могут быть включены в расчет среднего заработка.

В отношении доплаты в размере между окладом и средней заработной платой в период командировки Минтруд указал, что если организация системой оплаты труда предусмотрела выплату за нахождение в командировке (отразив ее в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС и ПФР, то данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

Вопрос

Учитывается ли при расчете отпускных дополнительное вознаграждение, выплачиваемое за работу в праздничные дни (если оно предусмотрено коллективным договором)?

По нашему мнению, данные суммы должны быть учтены при расчете среднего заработка, поскольку они соответствуют понятию заработной платы.

Установленный в 2020 году период нерабочих дней и дополнительные праздничные дни также вызвали у бухгалтеров вопросы о порядке расчета среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за период, объявленный в РФ нерабочим в связи с распространением коронавирусной инфекции (с 30 марта по 8 мая 2020 года)?

Если организация в указанный период не осуществляла деятельность, то нерабочие дни, установленные указами Президента РФ, а также начисленные за этот период суммы не должны учитываться при расчете отпускных (пп. «е» п. 5 Положения № 922, Письмо Минтруда РФ от 18.05.2020 № 14-1/В-585). Если же работники продолжали трудиться (в том числе дистанционно), то заработная плата за указанный период учитывается при расчете отпускных в обычном порядке.

Вопрос

Учитываются ли при расчете отпускных выплаты за 24 июня 2020 года – день, объявленный Указом Президента РФ от 29.05.2020 № 345 нерабочим с сохранением заработной платы?

По нашему мнению, в этом случае действуют те же правила, что были приведены выше. Если работник 24 июня 2020 года отдыхал, то начисленную за этот день зарплату не нужно включать в расчет среднего заработка. А если согласно графику он трудился и получил за этот день зарплату в одинарном размере, она включается в расчет среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за 1 июля 2020 года – день, объявленный в РФ нерабочим?

Согласно Указу Президента РФ от 01.06.2020 № 354 1 июля объявлено днем проведения общероссийского голосования по вопросу одобрения изменений в Конституцию РФ. В соответствии с п. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, Информацией Роструда от 15.06.2020 этот день должен оплачиваться в соответствии с ТК РФ как нерабочий (праздничный). Следовательно, он не относится ко времени, исключаемому из расчетного периода в соответствии с п. 5 Положения № 922.

Формула и алгоритм расчета

Формула для расчета отпускных:

Сумма отпускных = Средний дневной заработок * Количество дней отпуска

По второй составляющей формулы вопросов нет. Стандартный отпуск – 28 календарных дней. Есть категории работников с более длительным отдыхом. Например, несовершеннолетние, инвалиды, педагоги и т. д. Отдохнуть можно сразу на все количество дней или по частям, но хотя бы один раз не менее 14 дней. Сложности возникают при определении среднего дневного заработка.

Рассмотрим порядок расчета отпускных по этапам.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Этап 1. Определение перечня выплат

В расчет заработной платы за расчетный период входят:

- зарплата по тарифным ставкам, сдельным расценкам, окладам;

- зарплата в процентах от выручки, комиссионное вознаграждение;

- надбавки и доплаты за совмещение должностей, переработку, сложность, выслугу лет, вредные и тяжелые условия труда и пр.;

- премии и вознаграждения.

Не учитываются при расчете отпускных:

- социальные выплаты;

- компенсация питания, проезда, коммунальных услуг, обучения, отдыха, т. е. выплаты, не связанные с оплатой труда;

- материальная помощь;

- пособие по беременности и родам;

- командировочные;

- выплаты во время пребывания работника на больничном, в отпуске по уходу за ребенком.

Этап 2. Расчет количества отработанных дней

В отработанные дни включаются выходные и официальные праздники. Например, сотрудник уходит отдыхать с 6 июля. Расчетным периодом будет время с 1 июня 2019 г. по 30 июня 2020 г.

Из расчетного периода исключаются:

- время на больничном, в отпуске, в том числе по уходу за ребенком;

- командировки;

- простои в работе по независящим от работника причинам;

- выходные дни для ухода за детьми-инвалидами, инвалидами с детства.

Число дней работы в расчетном периоде = 29,3 * Число полностью отработанных месяцев + Число дней в месяцах, отработанных не полностью

Число дней в месяцах, отработанных не полностью = Число дней работы в месяце / Число календарных дней в месяце * 29,3

Пример. Сотрудник уходит с 8 июля 2020 г. отдыхать. За год перед этим радостным событием он был 2 раза на больничном. Первый раз в августе 2019 г. в течение 10 дней, второй раз в ноябре болел 7 дней. Получается, что сотрудник отработал полностью 10 месяцев и не полностью 2 месяца.

Рассчитаем количество дней в месяцах, отработанных не полностью:

- август: 21 / 31 * 29,3 = 19,85;

- ноябрь: 23 / 30 * 29,3 = 22,46.

Количество дней работы в расчетном периоде = 29,3 * 10 + 19,85 + 22,46 = 335,31 дня.

Этап 3. Расчет среднего дневного заработка за расчетный период

Формула расчета:

Средний дневной заработок = Заработок сотрудника за расчетное время / Число дней работы в расчетном периоде

Возьмем условия предыдущего примера. Наш сотрудник за год получил доход за вычетом выплаченных ему больничных в размере 450 000 ₽. Средний заработок составит: 450 000 / 335,31 = 1 342,04 ₽.

Этап 4. Расчет отпускных

В бухгалтерии предприятия, где работает наш сотрудник из примера, ему начислят отпускные за 28 календарных дней отдыха в размере: 1 342,04 * 28 = 37 577,12 ₽.

Это сумма до уплаты налога на доходы. Чтобы узнать сумму, полученную на руки, надо вычесть 13 % (при условии, что нет вычетов на детей).

Отпуска для тех, кто обучается по вечерней или заочной форме

Сотрудники, которые поступили в вузы или в учреждения профессионального образования, получают право на дополнительные оплачиваемые отпуска для сдачи сессий. Эта льгота положена тем, кто обучается по вечерней или заочной форме.

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Продолжительность такого отпуска зависит от курса, на котором учится работник. На первых двух курсах учебный отпуск для сдачи сессии равен 40 календарным дням, на более старших курсах — 50 календарным дням. Исключение сделано для тех, кто обучается по программам ускоренного высшего образования. В этом случае право на 50 календарных дней отпуска появляется уже со второго курса (ст. 173 ТК РФ).

Для тех, что получает среднее профессиональное образование, установлена более короткая продолжительность отпуска для сдачи сессии. На первых двух курсах она составляет 30 календарных дней, а на последующих — 40 календарных дней (ст. 174 ТК РФ).

Вечерникам и заочникам, которые успешно доучились до последнего курса, полагаются дополнительные оплачиваемые отпуска для сдачи итоговых экзаменов. При получении высшего образования их максимальная продолжительность составляет четыре месяца (ст. 173 ТК РФ), а при получении среднего специального образования — два месяца (ст. 174 ТК РФ).

Заметим, что на практике длительность каждого из отпусков (для сдачи сессии или итоговых экзаменов) обычно определяется не на основании процитированных выше норм ТК РФ, а на основании периода, который указан в справке-вызове. Как правило, этот период соответствует периоду, установленному в Трудовом кодексе. Однако бывают исключения, когда по данным справки-вызова сессия длится меньше предельного срока, определенного в статьях 173 и 174 ТК РФ. Хорошо, если в заявлении работник просит предоставить отпуск на тот период, который обозначен в справке-вызове. А как быть, если работник настаивает на получении отпуска именно той продолжительности, которая указана в Трудовом кодексе?

Сам Кодекс не содержит ответ на этот вопрос. Более того, в нем вообще никак не конкретизируется порядок предоставления дополнительных отпусков и расчет их продолжительности. В частности, нормы статей 173 и 174 ТК РФ не дают ответа на вопрос о том, за какой период определяется предельное количество дней отпуска в рассматриваемых случаях — за календарный год, за учебный год или за каждую сессию.

Однако в пункте 14 Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.07 № 922) сказано, что оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период дополнительных учебных отпусков, предоставляемых в соответствии со справкой-вызовом. Таким образом, для целей оплаты учебного отпуска учитываются только те дни, которые указаны в справке-вызове. Поэтому если работник просит предоставить отпуск большей продолжительности, чем прописано в справке-вызове, то отказать ему работодатель не вправе. Но и оплачивать такие дни, действуя строго по букве закона, он не обязан.

Приведенные выше рекомендации по оформлению «доучебного» отпуска применимы и в случае, если работник уходит в оплачиваемый учебный отпуск. На основании его заявления и справки-вызова работодатель должен издать приказ (по форме № Т-6 или по самостоятельно разработанной форме). При этом отпуск предоставляется на те дни, которые указаны в справке-вызове, даже если заявление поступило в первый день учебного отпуска. Если же заявление подано позже, то отпуск оформляется на период, указанный работником, но при этом днем окончания отпуска указывается именно тот день, который зафиксирован в справке-вызове.

Что касается оплаты учебных отпусков, то тут законодатель никаких специальных правил не установил. А значит, применяются общие требования статьи 136 ТК РФ. На основании этой статьи, отпускные выплачиваются не позднее, чем за три дня до начала отпуска. Очевидно, что выполнить такую обязанность работодатель сможет только в том случае, если работник заблаговременно представит документы, необходимые для оформления учебного отпуска. Если же сотрудник запросил отпуск менее чем за три дня до его начала, то деньги нужно перечислить как можно скорее. Наилучшим решением будет выплата среднего заработка непосредственно в день подачи работником заявления на учебный отпуск.

Бесплатно вести кадровый учет и рассчитывать зарплату в веб‑сервисе