Аффилированность — что это такое? что означает аффилированность, когда речь идет об организациях, сайтах или юридических лицах?

Содержание:

- Письмо об аффилированности организаций

- Взаимозависимость — понятие, значимое для НК РФ

- Важность информации об аффилированных предприятиях

- Как определить аффилированное лицо

- Обязанность предоставлять информацию об аффилированных лицах

- Тонкости и нюансы деятельности взаимосвязанных организаций

- Аффилированные лица в белорусском законодательстве

- Существует ли необходимость предоставлять данные про аффилированные лица?

- Ответственность аффилированных лиц

- Аффилированные ИП и ООО

- Ответственность, которую могут нести аффилированные лица

- Кто является аффилированным лицом

Письмо об аффилированности организаций

Письмо об аффилированности организаций представляет собой документ, которым юридические лица подтверждают или опровергают зависимость от другого участника хозяйственных отношений. Сделки между предприятиями, которые могут оказывать давление друг на друга или навязывать свои условия, противоречат основам рыночной экономики и пресекаются со стороны государственных органов. Контроль за хозяйствующими субъектами осуществляется разными способами. Одним из методов является предоставление сведений юрлицами в добровольном порядке – в форме письма.

Правовое регулирование

Законодательство РФ подробно регламентирует взаимозависимость субъектов предпринимательской деятельности. Аффилированность юридических лиц возникает тогда, когда одно предприятие прямо или косвенно может влиять на решения другой организации.

Аффилированность предполагает следующие варианты зависимости:

- если от имени одной компании в пользу другой компании могут принимать решение близкие родственники (например, при выборе поставщика или исполнителя по договору);

- если контрагент давал потенциальному клиенту консультацию, проводил экспертизу или выступал как специалист по вопросам заключения договора или участия в торгах;

- если руководитель контрагента осуществляет или когда-либо осуществлял управление компанией клиента (выступает в качестве члена совета директоров или единоличного руководителя, имеет 20% акций акционерного общества);

- если имеет место деятельность финансово-промышленных групп или холдинговых объединений.

Контроль за аффилированными лицами осуществляют:

- налоговая служба;

- Федеральная антимонопольная служба;

- банки и иные кредитные организации.

Налоговая инспекция обеспечивает прозрачность поступающих в бюджет сборов и платежей. Аффилированные лица могут искусственно занижать цены по сделкам, что приведет к сокрытию от государства реальных денежных оборотов между компаниями. В результате таких махинаций суммы налогов искусственно занижаются и в бюджет не доходят причитающиеся государству суммы.

Возможности аффилированных организаций

Федеральная антимонопольная служба должна контролировать состояние цен на рынке. Она следит за деятельностью монополистов, которые могут договариваться между собой и завышать цены на первостепенные товары и услуги.

Связанные друг с другом компании могут:

- парализовать рынок;

- устранять конкурентов;

- создавать монополистов.

Поэтому ФАС активно борется с недобросовестными монопольными компаниями и контролирует аффилированные организации.

Основные ошибки при составлении письма

При направлении информации об аффилированности или ее отсутствии необходимо установить смысл полученного запроса. Главной ошибкой юридического лица может быть предоставление лишних сведений. Не рекомендуется также скрывать какую-либо информацию или искажать данные. Запросы часто направляются государственными органами и кредитными организациями, у которых есть доступ к регистрационным базам о бывших и действующих руководителях компаний.

В соответствии со ст. 19.8.1 КоАП РФ предоставление неполной или ложной информации либо игнорирование запросов уполномоченных органов влечет наложение штрафа на предприятие в размере от 100 до 500 тысяч рублей.

Взаимозависимость — понятие, значимое для НК РФ

Взаимозависимость возникает, когда лица (юридические или физические) имеют возможность самостоятельно или через своих зависимых лиц влиять на:

- условия заключаемых сделок;

- результаты заключенных сделок или итоги осуществляемой деятельности.

Влияние может осуществляться через:

- участие в уставном капитале;

- заключенное между лицами соглашение;

- иные возможности.

Взаимозависимыми следует считать:

- юрлицо и юрлиц и физлиц с долей участия в его уставном капитале, превышающей 25%;

- 2 юрлица, имеющих в каждом из них больше чем 25%-ную долю участия одного и того же лица;

- юрлицо и юрлиц или физлиц, имеющих возможность назначать его единоличный исполнительный орган или не меньше 50% состава коллегиального органа (в т. ч. через своих взаимозависимых лиц);

- 2 юрлица, у которых коллегиальный орган управления больше чем на 50% состоит из одних и тех же людей.

- юрлицо и его единоличный исполнительный орган, а также 2 юрлица, имеющих один и тот же единоличный исполнительный орган;

- юрлицо и юрлиц или физлиц, которые по цепочке (в каждой последующей организации) имеют долю участия, превышающую 50%;

- физлиц с отношениями, основанными на подчиненности;

- физлиц, имеющих супруга (супругу) или близких родственников (в т. ч. на правах усыновления), а также состоящих во взаимоотношениях опекунства.

В отношении физлица размер доли его участия в юрлице оценивается по совокупности участия не только его самого, но и физлиц, являющихся для него взаимозависимыми (супруги, близкие родственники, а также те, с которыми отношения возникли на условиях усыновления или опекунства).

Возможно признание взаимозависимыми лиц:

- добровольно объявляющих себя таковыми;

- по решению суда, в т. ч. по основаниям, не перечисленным в ст. 105.1 НК РФ.

Не признаются основанными на зависимости:

- сделки, совершение которых обусловлено преимущественным положением ее участника (участников) на рынке;

- участие государства или его субъектов в российских юрлицах.

Наличие взаимозависимости учитывается в таких вопросах налогового законодательства, как:

- сделки, подлежащие контролю (ст. 40, 45, гл. 14.2–14.5 НК РФ);

- обложение НДФЛ доходов от матвыгоды (ст. 212, 217 НК РФ);

- определение величины имущественного налогового вычета (ст. 220 НК РФ);

- восстановление амортизационной премии при досрочной (до истечения 5 лет с ввода в эксплуатацию) продаже основного средства (п. 9 ст. 258, подп. 1 п. 1 ст. 268 НК РФ);

- определение величины процентов по долговым обязательствам, учитываемых в расходах при расчете налога на прибыль (ст. 269 НК РФ);

- применение льготы по налогу в отношении движимого имущества, принятого на учет после 2012 года (п. 25 ст. 381 НК РФ);

- налогообложение иностранных юрлиц, работающих на территории РФ (ст. 306, 308, 309.1 НК РФ).

Подробнее о льготе по движимому имуществу читайте в статье «Налогообложение движимого имущества: изменения-2017».

Важность информации об аффилированных предприятиях

Согласно действующему законодательству предприятия, зарегистрированные в статусе «ЗАО» и «ПАО» обязаны предоставлять списки аффилированных организаций в антимонопольную службу

Следует обратить внимание, что данная отчетность передается не только контролирующим органам, но и лицам, входящим в собрание акционеров. Одним из требований контролирующих органов, является обязательная фиксация этой информации в бухгалтерской документации

Аффилированные организации – это взаимосвязанные компании, ведущие общую хозяйственную деятельность. Договоренность между подобными предприятиями в сфере политики ценообразования, может способствовать устранению конкурентных организаций. Подобные действия расцениваются как противозаконные, поскольку способствуют образованию монополии в определенной сфере предпринимательской деятельности. Монополия может стать причиной парализации отдельной ниши товарного рынка на территории Российской Федерации

Именно этот аспект, объясняет важность контроля за взаимосвязанными предприятиями, со стороны антимонопольной службы

Понятие «аффилированная компания» имеет и синонимы, более близкие нашему уху, например, филиал или дочерняя компания

Ниже приведен образец отчета о списке аффилированных лиц:

«Приложение

к Порядку, утвержденному

приказом Федеральной Антимонопольной Службы

Российской Федерации

от 26 июня 2012 №409

(в редакции Приказа Федеральной Антимонопольной Службы

Российской федерации

от 5 сентября 2013 №567/13)

Перечень аффилированных лиц

____________Фиксируется полное название хозяйствующего субъекта______________

На день, месяц, год (составления перечня)

Местонахождение эмитента: Указывается адрес организации, выступающей в качестве хозяйствующего субъекта или группы лиц, наделенных правом действовать от лица материнской компании без доверительных документов.»

Как определить аффилированное лицо

В Европейских странах, аффилированными организациями являются компании, чья деятельность зависит от контролирующих лиц. Согласно правилам российского законодательства, статус аффилированного лица имеют не только подконтрольные организации, но и материнские предприятия. Признаки аффилированности юридических лиц проявляются в виде наличия контроля со стороны физических или юридических лиц, в отношении предпринимательской деятельности. Основываясь на этом определении можно сделать вывод, что к данной категории относятся участники директорского совета, а также люди, имеющие в единоличном распоряжении пакет акций, составляющий более двадцати процентов от общего количества ценных бумаг.

Следует отдельно упомянуть, что аффилированным лицом является гражданин, ведущий предпринимательскую деятельность. Согласно установленным правилам, аффилированные лица юридических лиц в обязательном порядке обязуются предоставлять сведения о количестве акций, имеющихся в их распоряжении. Неверные сведения, которые стали причиной имущественного или материального ущерба для юридических лиц, могут стать причиной необходимости возмещения причиненного ущерба.

Аффилированные лица могут влиять на деятельность и политику субъекта (другого юридического лица или компанию в целом)

Аффилированные лица могут влиять на деятельность и политику субъекта (другого юридического лица или компанию в целом)

Имущественные взаимоотношения связанных организаций, являются одной из самых распространенных форм проявления аффилированности. Подобные взаимоотношения строятся, на основе участия сторонних лиц в уставном фонде конкретной организации. Управление дочерним предприятием осуществляется на основе письменной договоренности, которая предоставляет материнской компании право влиять на все решения, принимаемые подконтрольной фирмой. Главенствующая организация имеет возможность полностью контролировать действия подконтрольной фирмы. Эти полномочия распространяются как на коммерческую, так и хозяйственную деятельность.

Обязанность предоставлять информацию об аффилированных лицах

Антимонопольное законодательство Российской Федерации предусматривает, что акционерные общества обязаны своевременно представлять список всех аффилированных лиц (как юридических, так и физических). Таким образом они отчитываются как перед контролирующими органами государственной власти, так и перед своими акционерами, а также ведут учетные списки таких лиц в своей бухгалтерской документации.

Информацией об аффилированных лицах в бухгалтерской отчетности называются данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом. Антимонопольное законодательство предполагает наложение штрафа за нарушение существующих правил предоставления необходимой информации. Перечни следует публично размещать на странице в сети Интернет.

Такие требования объясняются тем, что такая информация очень востребована в рамках определенного порядка по заключению сделок, в которых участвуют аффилированные лица. К ним, в частности, относят соглашения с заинтересованностью. Если Закрытое  акционерное общество осуществляет публичное размещение облигаций, то и оно обязано обнародовать реестр аффилированных лиц на сайте в Интернете.

акционерное общество осуществляет публичное размещение облигаций, то и оно обязано обнародовать реестр аффилированных лиц на сайте в Интернете.

Информация эоб аффилированных лицах необходима по причине того, что взаимное влияние предпринимателей и компаний легко позволяет устраивать разнообразные сговоры по поводу цен, вытеснять конкурентов нерыночными методами и образовывать монополии. Истории известны такие случаи, когда такие сговоры иногда парализовали даже рынки некоторых стран. Чтобы не допустить такого, в России на данный момент за списками аффилированных лиц следит Федеральная антимонопольная служба (ФАС Российской Федерации).

Тонкости и нюансы деятельности взаимосвязанных организаций

Разбирая вопрос о том, что такое аффилированные компании, важно обратить внимание на некоторые нюансы деятельности подобных предприятий. В первую очередь следует сказать о том, что главенствующая организация и её представительства связаны единой хозяйственной деятельностью. Нужно отметить, что все решения принимаются только главенствующей компанией

В некоторых случаях допускается собрание совета директоров для обсуждения вопросов, стоящих на повестке дня. Однако, принятие главного решения лежит на руководителе материнской компании

Нужно отметить, что все решения принимаются только главенствующей компанией. В некоторых случаях допускается собрание совета директоров для обсуждения вопросов, стоящих на повестке дня. Однако, принятие главного решения лежит на руководителе материнской компании.

Также следует отметить, что, несмотря на вышеперечисленные факторы, ответственность за управленческие действия возлагается на обе стороны

Важно обратить внимание на то, что взаимосвязанные компании не несут ответственности за задолженности филиалов или материнской организации

На сегодняшний день существует три основных метода управления представительством. Для управления в филиале выбирается генеральный директор, действующий на основании приказа материнской компании

Важно обратить внимание на то, что вся ответственность за деятельность филиала возлагается на выбранное лицо. Помимо этого, выбор директора филиала может быть осуществлен путем коллегиального совета. Третьим методом управления представительства является назначение собрания правления и председателя этого совета

Состав совета состоит из представителей филиала и материнского предприятия. В качестве управляющей стороны, назначаются представители материнской фирмы

Третьим методом управления представительства является назначение собрания правления и председателя этого совета. Состав совета состоит из представителей филиала и материнского предприятия. В качестве управляющей стороны, назначаются представители материнской фирмы.

Аффилированные лица в белорусском законодательстве

В соответствии со ст. 56 Закона от 9 декабря 1992 г. «О хозяйственных обществах» (в редакции Закона от 10 января 2006 г.) (далее — Закон) аффилированными лицами хозяйственного общества признаются физические и юридические лица, способные прямо и (или) косвенно (через иных физических и (или) юридических лиц) определять решения или оказывать влияние на их принятие хозяйственным обществом, а также юридические лица, на принятие решений которыми хозяйственное общество оказывает такое влияние.

Аффилированными лицами хозяйственного общества являются:

- члены коллегиальных органов управления хозяйственного общества, физическое или юридическое лицо, осуществляющие полномочия единоличного исполнительного органа этого общества;

- юридическое лицо, являющееся участником хозяйственной группы, в состав которой входит это общество;

- юридическое лицо, имеющее право распоряжаться долей в уставном фонде (акциями) хозяйственного общества и (или) иного юридического лица, являющегося аффилированным лицом этого общества, в размере 20% и более;

- физическое лицо, имеющее право единолично или совместно с одним или несколькими его аффилированными лицами (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) распоряжаться долей в уставном фонде (акциями) хозяйственного общества и (или) иного юридического лица, являющегося аффилированным лицом этого общества, в размере 20% и более;

- юридическое лицо, по отношению к которому хозяйственное общество является дочерним или признается зависимым;

- юридическое лицо, которое является дочерним или признается зависимым по отношению к хозяйственному обществу;

- юридическое лицо, в уставном фонде которого это общество имеет право распоряжаться долей (акциями) в размере 20% и более;

- унитарные предприятия, созданные хозяйственным обществом;

- супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) физического лица, являющегося аффилированным лицом хозяйственного общества, за исключением физического лица, являющегося членом коллегиального органа управления или осуществляющего полномочия единоличного исполнительного органа юридического лица, указанного в абз. третьем ч. второй ст. 56 Закона;

- члены коллегиальных органов управления юридического лица, являющегося аффилированным лицом хозяйственного общества, физическое или юридическое лицо, осуществляющее полномочия единоличного исполнительного органа этого юридического лица;

- юридические и физические лица, в управление которым переданы принадлежащие Республике Беларусь либо ее административно-территориальным единицам акции открытых акционерных обществ, созданных в процессе разгосударствления и приватизации объектов, находящихся в республиканской или коммунальной собственности;

- представители государства в органах управления хозяйственных обществ, доли в уставных фондах (акции) которых принадлежат Республике Беларусь либо ее административно-территориальным единицам.

Не признаются аффилированными лицами хозяйственного общества Республика Беларусь и ее административно-территориальные единицы, Национальный банк Республики Беларусь, республиканские органы государственного управления, иные государственные организации, подчиненные Правительству Республики Беларусь, местные исполнительные и распорядительные органы.

Хозяйственное общество определяет круг его аффилированных лиц и в порядке, установленном им, письменно уведомляет об этом и ведет учет таких лиц. Хозяйственное общество вправе запросить у вышеуказанных лиц информацию, необходимую для определения круга его аффилированных лиц.

Существует ли необходимость предоставлять данные про аффилированные лица?

Согласно законодательству, которое посвящено проблемам монополизации, акционерные общества обязаны предоставлять такие перечни властям. Такой отчет требуется как перед государственными структурами, так и перед акционерами, так и для бухгалтерских отчетов.

Зачем необходим этот учет? Дело в том, что в случаях, когда одни предприниматели способны сильно влиять на коммерческие структуры, то могут появляться такие явления, как:

- необъективное и завышенное ценообразование;

- травля конкурирующих структур при помощи нерыночных методов;

- образование монополий.

Если такой процесс будет неконтролируемым, то это ведет к уничтожению целых рынков, причем на самом разном уровне. В Российской Федерации подобный учет ведет Антимонопольная служба.

Ответственность аффилированных лиц

Есть шесть видов ответственности, которую несут аффилированные лица:

- За непредоставление информации об аффилированности. В данном случае лицо будет обязано компенсировать нанесенный ущерб и упущенную выгоду, которые были причинены сторонней компании по причине аффилированности.

- За отсутствие списка аффилированных лиц. Согласно статье 13.25 КоАП России, за такое нарушение должностному лицу грозит штраф в размере не более 5 тысяч рублей, а юридическому лицу — до 300 тысяч рублей.

- За нарушения, допущенные в ходе сделок с заинтересованными лицами. Утаивание данной информации может стать причиной отмены сделки.

- За нарушение ценообразования. Налоговые органы всегда строго контролируют все сделки по продаже товаров и услуг между взаимосвязанными компаниями. Нельзя допускать занижения цены для своего аффилированного лица. Или, наоборот, завышения цен благодаря связям между разными предприятиями. Поэтому контролирующие органы сравнивают цены по сделкам между аффилированными лицами с рыночными, со стоимостью предыдущих аналогичных сделок и рентабельностью закупки или продажи. В случае нарушения рыночного ценообразования аффилированным лицам грозит штраф.

- За вывод активов из аффилированных компаний, чтобы их преднамеренно обанкротить. За такими нарушениями тоже следят налоговые органы. Их насторожит, если во время проведения налоговой проверки было зарегистрировано новое аффилированное юрлицо, у компаний при этом совпадают адреса, у новой фирмы резко выросли активы, а у старой уменьшились, сотрудники переходят из одной компании в другую и так далее. Такие признаки вывода активов тоже станут причиной тщательной проверки и наложения штрафных санкций за попытку преднамеренного банкротства.

- За неуплату налогов из-за вывода активов, согласно пункту 2 статьи 45 Налогового кодекса.

Аффилированные ИП и ООО

В группу аффилированных фирм индивидуального предпринимательства входят объекты, входящие в ту же категорию лиц, что и владелец ИП. В том случае, когда владелец ИП обладает двадцатью процентами акций другого предприятия, компании становятся взаимосвязанными друг с другом. Это означает, что лицо, зарегистрированное в статусе ИП, получает возможность контролировать работу стороннего предприятия.

Аффилированная компания – это подконтрольная компания, то есть полностью не свободная в своих действиях компания-участница совместного бизнеса

Далее предлагаем рассмотреть, какие организации имеют статус аффилированной компании по отношению к другому юридическому лицу:

- Единственный руководитель.

- Лица, входящие в учредительский, наблюдательный или директорский совет.

- Компании, входящие в ту же группу, что и основное предприятие.

- Лица, обладающие двадцатью процентами акций или финансовыми средствами, входящие в уставной фонд организации.

Помимо этого, подобными компаниями считаются те, где юридические лица имеют в своем распоряжении более двадцати процентов ценных бумаг или финансовых средств, имеющихся в уставном фонде. Этот пример рассматривается, как двустороннее аффилирование. В том случае, когда юридическое лицо относится к экономической или промышленной группе, в качестве материнской организации выступает руководство данной группы.

Для того чтобы правильно понимать значение рассматриваемого термина, следует разобраться с понятием «группа лиц». Значение этого понятия закреплено Федеральным Законом «О защите конкуренции». В группу лиц субъектов индивидуального предпринимательства входят дети и родители лица, ведущего экономическую деятельность. К этой же группе относятся супруги, братья и сестры руководителя фирмы.

Субъекты, относящиеся к «группе лиц юридического лица», определяются на основе ряда критериев. Главным из этих параметров, является единоличное управление организацией. Помимо этого, данное лицо должно иметь право управлять дочерней компанией, которая обязана исполнять все поручения материнской организации. Лица, относящиеся к «группе лиц юридического лица» имеют в собственном распоряжении более половины ценных бумаг, или финансовых средств, входящих в уставной фонд предприятия. Согласно Федеральному Закону, в данную категорию входят лица, решением которых был выбран руководитель предприятия.

Важно обратить внимание, что исполнительный и наблюдательный совет состоит из одних и тех же лиц. К исполнительному совету относятся дирекция и администрация предприятия. К наблюдательному совету относятся лица, состоящие в совете директоров и фонде организации

Также к лицам, входящим в рассматриваемую категорию относятся те люди, по предложению которых были выбраны граждане, вошедшие в состав исполнительного либо наблюдательного совета

К наблюдательному совету относятся лица, состоящие в совете директоров и фонде организации. Также к лицам, входящим в рассматриваемую категорию относятся те люди, по предложению которых были выбраны граждане, вошедшие в состав исполнительного либо наблюдательного совета.

Аффилированной компанией называется та фирма, которая является подконтрольной более крупной материнской организации

Ответственность, которую могут нести аффилированные лица

Законодательство предусматривает, что непредоставление информации в некоторых случаях может быть наказуемым. Например, ответственность наступает в таких ситуациях:

- Аффилированное лицо может оказать воздействие на ход работы таким образом, что стороне сделки может быть нанесён ущерб. В этом случае оно должно будет компенсировать не только убытки, но и упущенную выгоду.

- Для некоторых компаний ведение списка аффилированных лиц является обязательным. Если это не выполняется, то это будет считаться административным правонарушением. В соответствии со статьёй 13.25 КоАП должностным лицам придётся заплатить 2500-5000 руб. штрафа, а фирме — 200-300 тысяч руб.

- Если информация об аффилированности не была внесена в соответствующий список, то это может стать достаточной причиной для расторжения сделки через суд.

- Существует ответственность за вывод капиталов из зависимой фирмы с целью организации преднамеренного банкротства.

Налоговые органы тщательно следят за сделками между взаимозависимыми лицами. Существуют схемы ухода от налогов, которые основаны на таких расчётов. Поэтому налоговая инспекция при проверках тщательно анализирует деловые отношения между взаимозависимыми лицами. При этом проверка осуществляется по следующим направлениям:

- Оценивается соответствие цен рыночным.

- Если производится закупка у таких лиц, то стоимость закупки сравнивается с отпускной.

- Рассматривается рентабельность проводимых сделок.

- Рассматривается вопрос о том, не было ли организовано перераспределение доходов.

- Производится анализ отчётности.

Важность такого анализа можно показать на следующем примере:

Фирма А хочет продать товар по высокой цене, чтобы получить прибыль. Однако в этом случае необходимо заплатить высокий налог. В таком случае она договаривается с аффилированной фирмой Б, у которой в этом отчётном периоде имеется значительный убыток. Фирма А продаёт товар фирме Б себе в убыток. Вторая реализует товар по нужной цене. Однако поскольку у неё был значительный убыток, то её деятельность не будет прибыльной. Фирма А продала товар по низкой цене и не получила от него прибыли.

В рассматриваемой ситуации после описанной комбинации обе фирмы не должны платить налог на прибыль. Первоначально предполагалось, что у фирмы А будет большая прибыль. Из-за взаимозависимости стороны не доплатили государству значительную сумму. Чтобы предотвратить подобные ситуации налоговая инспекция тщательно проверяет операции между аффилированными лицами.

Заключение

Аффилированные лица обладают влиянием на деятельность других субъектов бизнеса. Государство стремится контролировать их деятельность для того, чтобы не допустить злоупотребления в этом.

Кто является аффилированным лицом

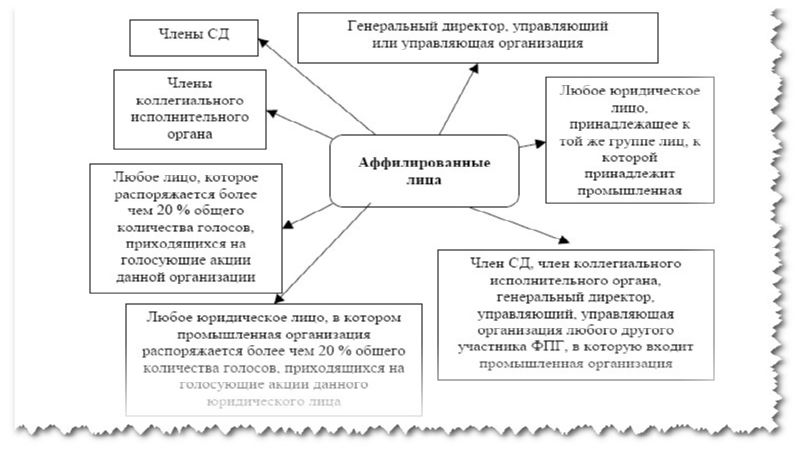

Законодатель предусмотрел, что аф. л. как стороной влияния в определенном смысле могут быть как физические, так и юридические лица (в т. ч. некоммерческие), а именно:

Физические лица:

член совета директоров АО;

руководитель или член коллегиального исполнительного органа;

лицо, принадлежащее к той же группе лиц, что и АО (по смыслу закона 135-ФЗ);

акционер с количеством акций более 20%.

Важно!

Суды (см. постановление Президиума ВАС РФ от 22.03.2012 по делу № А60-41550/2010-С) отмечают, что для определения аффилированности статус индивидуального предпринимателя или занятие предпринимательской деятельностью не требуются.

Юридические лица:

акционер с количеством акций более 20%;

члены финансово-промышленной группы и (или) группы лиц.

Важно!

Несмотря на наличие в законе указания на членство в финансово-промышленной группе как признак аф

л., такой критерий по сути уже не применяется, т. к. закон «О финансово-промышленных группах» от 30.11.1995 № 190-ФЗ утратил свою силу с 05.07.2007

Обратите внимание!

Как в доктрине, так и в судебной практике (см. постановление Президиума ВАС РФ от 06.12.2011 № 11523/11 и др.) дискуссионным остается вопрос о том, могут ли быть аф

л. публично-правовые образования, в т. ч. РФ (см. письмо ФАС от 27.03.2007 № АК/4056).

Кто может быть аффилированным лицом

Юридические лица могут быть аффилированными как с организациями, так и с физическими лицами. В их перечень входят:

- руководитель исполнительного органа юрлица. Например, Вагит Алекперов, формально владеющий 2,5% акций «Лукойла», – лицо, исполняющее полномочия единоличного исполнительного органа этой компании, а значит – аффилированное;

- член совета директоров, наблюдательного совета или другого коллегиального органа юрлица. Грегор Моват или Тимоти Демченко не имеют акций компании «Магнит», но в 2018 году являются членами ее совета директоров, и, соответственно, признаются аффилированными лицами;

- владельцы более чем 20% акций или долей в уставном капитале. Компания «Роснефтегаз» владеет 50% акций ПАО «Роснефть» и на этом основании является аффилированным лицом;

- зависимая организация, в которой этому юрлицу принадлежит больше 20% (например, дочерняя компания);

- фирмы, входящие в ту же группу лиц (об этом подробнее в следующей главе), что и данная компания.

Физические лица могут быть аффилированными:

- у организаций, в которых эти физлица распоряжаются более 20% долей в уставном капитале;

- у других компаний, входящих в ту же группу, что и физлицо.

Офшор — что это такое, самые популярные офшорные зоны мира + 6 интересных схем использования офшоров

Кто такие аффилированные лица в ООО

Общее понятие такого лица в законе отсутствует, оно описывается путем перечисления в единственной действующей в настоящее время ст. 4 закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22.03.1991 № 948-I.

Применительно к ООО это:

- член коллегиального органа управления, единоличный исполнительный орган;

- участник группы лиц, в которую включена организация;

- лица, обладающие более чем 20% уставного капитала;

- юридическое лицо, в котором ООО имеет право распоряжаться более чем 20% голосующих акций или уставного капитала (дочерние или зависимые общества, ст. 6 закона № 14-ФЗ);

- члены органов управления участников финансово-промышленной группы, в которую входит организация.

Аффилированные лица банка

АЛ любой из кредитных организаций может быть:

- физическое лицо, которое входит в руководящий орган (наблюдательный совет или совет директоров);

- единоличный руководитель кредитного учреждения, выполняющий роль исполнительного органа или член исполнительного органа;

- физическое лицо, которое является единственным членом исполнительного органа;

- акционер или дольщик банка, который получил право после покупки ценных бумаг распоряжаться более чем 20% акций или может распоряжаться более 20% голосов;

- юридическое лицо, которое приобрело более 20% акций банка или может распоряжаться более 20% общего количества голосов;

- юридические лица, вошедшие в единую с организацией финансово-промышленную группу.

Что такое аффилированность юридического лица

Аффилированными лицами для юридического лица являются:

- лица, которые владеют и распоряжаются более чем 20% акций или капитала компании;

- определенные как часть группы лиц, в которую входит компания;

- руководство группы лиц, в которую входят финансово-промышленные организации;

- сотрудники органов управления, включая директоров.

Для индивидуальных предпринимателей список аффилированных лиц иной:

- входящие в одну и ту же группу лиц, что и предприниматели;

- фирмы, где ИП имеет более 20% акций или капитала компании.