Расчетный счет в банке. фишки и хитрости

Содержание:

- Банковский счет. Что это такое?

- Разновидности

- Как закрыть расчетный счет

- Особенности банковского счета

- Онлайн заполнение счета на оплату

- Стоимость

- Моментальные и предоплаченные карты

- Лицевой счет — расчетный или корреспондентский?

- Субъекты в банковском счете

- В какой момент деньги будут списываться в качестве обеспечения заявки?

- Основные виды банковских счетов

- Правила совершения безналичных операций по счетам клиентов

- Ведение лицевого счета

- Какие бывают счета в банке

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

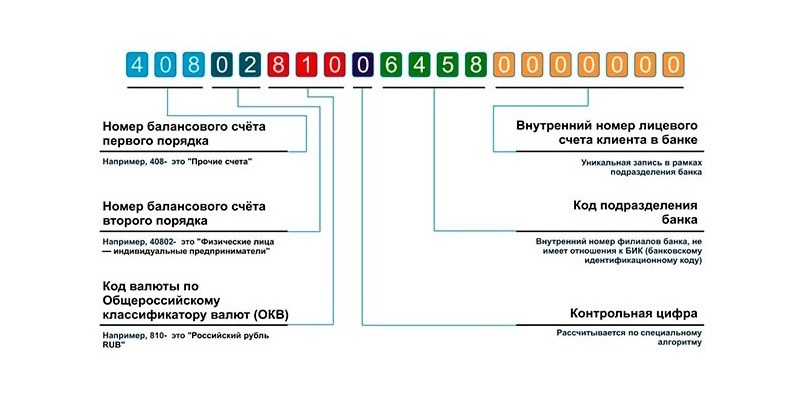

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее v

Разновидности

Финансовые учреждения могут открывать счета разных типов в зависимости от статуса и потребностей клиента. В самом обобщенном виде можно произвести классификацию банковских счетов для юридических лиц на:

- расчетные;

- депозитные;

- кредитные.

Однако разделение не столь однозначно. ГК РФ разрешает сторонам самостоятельно определять суть их гражданско-правовых отношений и заключать комплексные сделки. Поэтому единый банковский продукт может содержать признаки двух или даже всех трех базовых договоров одновременно. Например, банк:

- заводит клиенту обычный р/с;

- в случае наличия остатка собственных средств, насчитывает небольшой процент (депозитная составляющая);

- предоставляет клиенту возможность воспользоваться заемными средствами, исполняя его распоряжения относительно расчетов даже при нулевом или отрицательном балансе средств по счету (кредитная составляющая); естественно, при этом предусмотрен некий лимит объема заимствования и банковская комиссия.

Виды р/с в банке также зависят от наличия прав юридического лица. Обычный р/с не может быть открыт обособленному структурному нехозрасчетному подразделению, даже если оно территориально отдаленно от материнской структуры. Им открывают субсчета, по которым происходит, например:

- зачисление средств с базового р/с;

- выдача заработной платы и командировочных работникам;

- перечисление установленных удержаний из заработной платы.

Отдельный вид расчетных – бюджетные счета – открываются организациям, финансируемым за средства федерального бюджета либо внебюджетных фондов. В зависимости от производимых операций они подразделяются на:

- доходные;

- расходные;

- региональных бюджетов;

- внебюджетных средств.

Употребляя термин р/с, по умолчанию имеют в виду, что он рублевый. Однако р/с предприятия – субъекта внешнеэкономической деятельности – может быть и валютным.

Как закрыть расчетный счет

Счет может быть закрыт по инициативе как банка, так и самого клиента. Рассмотрим сначала первый вариант.

Банк может заблокировать, а затем закрыть ваш расчетный счет, если:

- На счету клиента нулевой остаток в течение 2 лет.

- По счету в течение 2 лет не проводились операции.

- Банк обнаружил признаки нарушения федерального закона №115-ФЗ («О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). Счет закрывается, если на основании данного ФЗ дважды в течение года производилась блокировка приходных и/или расходных операций.

По первым двум основаниям банк должен уведомить клиента о предстоящем закрытии счета за 2 месяца заказным письмом. По третьему основанию банк может расторгнуть договор РКО без предупреждения.

Если вы решили сами закрыть счет, необходимо проделать следующие действия:

- Подать в банк заявление о закрытии счета и расторжении договора РКО.

- Если остались неоплаченными какие-либо услуги банка, погасить эти долги.

- Сдать в банк чековую книжку и пластиковые карты (если они выдавались).

- Вывести на другой счет либо получить наличными остатки средств с закрываемого счета.

- Получить в банке справку о закрытии счета.

По закону, процедура занимает не более 7 дней. Чтобы ускорить дело, заранее выведите со счета максимально возможное количество средств, оставив только на оплату комиссий, если таковые предполагаются (обычно банк закрывает счет бесплатно, но в небольших кредитных организациях могут устанавливать и другие условия).

Еще один вариант – закрытие счета в случае банкротства фирмы, в этом случае, всем занимается конкурсный управляющий.

- Что такое банкротство: обзор всех видов и вариантов, причины и последствия для должника, стоимость процедуры

- Банкротство юридического лица – основные стадии, признаки несостоятельности юрлица + пошаговая инструкция

- Банкротство индивидуального предпринимателя: порядок, последствия и нюансы

- Банкротство предприятия — причины, процедура, очередность выплат и порядок увольнения сотрудников

- Торги (аукционы) по банкротству – Покупка недвижимости, автомобилей и прочего имущества банкротов и должников с аукционов по банкротству

Особенности банковского счета

Особенность договора банковского счета – то, что ввиду его достаточно детально урегулировать в законах и банковских правилах стороны не определяют детально в договоре взаимные права и обязанности, а лишь выражают согласие исполнять операции на установленных условиях.

Особенность договора банковского счета – то, что ввиду его достаточно детально урегулировать в законах и банковских правилах стороны не определяют детально в договоре взаимные права и обязанности, а лишь выражают согласие исполнять операции на установленных условиях.

Коммерческие банки в соответствии со ст. 849 ГК РФ должны выдавать и зачислять средства, которые поступили на счет клиента, не позже, чем день, который следует за днем поступления с соответствующего платежного документа в банк, когда более короткий срок не предусмотрен договором банковского счета. При неправильном или несвоевременном зачислении на счет или списания денег клиента со счета банки выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России.

Банк может применять денежные средства, которые имеются на счете, гарантируя право клиента беспрепятственно распоряжаться своими средствами. 3а использование денежных средств банк оплачивает проценты, сумму которых зачисляют на счет. Клиент в свою очередь должен оплатить услуги банка, когда это предусматривается условиями договора. Появляющиеся меж банком и клиентом взаимные денежные обязательства можно погашать при помощи зачета, когда его применение не исключается договором (ст. 853 I’К РФ).

Онлайн заполнение счета на оплату

Заполнение и отправка документа в режиме онлайн позволяет сэкономить массу времени, ускорив документооборот. А чтобы тратить еще меньше времени на составление, достаточно скачать готовый, актуальный для 2017 года, образец, быстро и бесплатно. В зависимости от предпочтительной офисной программы, бланк доступен в формате и Word (Ворд), и Excel (Эксель). Алгоритм заполнения такого документа прост:

- ввести полное название предприятия продавца (получателя);

- указать юридический адрес;

- внести данные ИНН/КПП;

- номер расчетного счета;

- указать БИК банка и номер корреспондентского счета;

- присвоить документу номер и дату выставления;

- указать данные покупателя/плательщика (название компании, ИНН/КПП);

- внести в таблицу (перечислить) наименование предоставленных товаров/услуг;

- обозначить параметры предоставленного продукта; единицы измерения, количество, стоимость за единицу;

- вывести сумму к оплате в разрезе по товарам/услугам, если их было несколько без учета НДС;

- указать размер ставки НДС;

- продублировать сумму к оплате с учетом НДС;

- прописать итоговую сумму счета в нижней строке таблицы цифрами;

- под таблицей продублировать сумму к оплате и сумму НДС прописью.

Скачать бланк счета Word

Скачать бланк счета Excel

Корректные данные по реквизитам предприятия лучше всего копировать из 1С и внимательно проверять, чтобы избежать ошибок. Итоговым этапом становится подписание документа ответственным лицом и руководителем предприятия-продавца, а также печать. Срок действия счета, как правило, неограничен. Особые условия выставления и оплаты счетов могут оговариваться в договорах между компаниями. При этом стандартным пунктом является условие актуальности отношений до погашения всех задолженностей.

Быстрее данного способа будет только заполнение бланка на соответствующем ресурсе. Одним из таких сайтов является Контур Бухгалтерия. Здесь выставление счета осуществляется по лицевому счету компаний. Достаточно проставить номер, указать ИНН, а система подтянет остальные реквизиты. Затем описывается название товара/услуги, его количество и стоимость. Ставка НДС выбирается из выпадающего списка, формирование счета проходит моментально. Остается только распечатать или сохранить и отправить.

Стоимость

Нюанс заключается в том, что порядок открытия лицевых счетов в разных банках может несколько отличаться, так же как и тарифы. Например, если вы открываете лицевой счет без банковской карты, то, вероятнее всего, плата взиматься не будет. То есть, по тарифам вы будете оплачивать только обслуживание пластиковой карты. То же самое касается получения наличных, если вы захотите получить наличные через кассу банка, то вам придется заплатить небольшую комиссию, а если будет снимать деньги через устройство самообслуживания банка-эмитента, то операции будет для вас бесплатной.

На самом деле, банковские тарифы – это вопрос строго индивидуальный. То есть, оказаться кредитная организация берет плату за каждую операцию, пополнение и снятие наличных, переводы, уведомления и другое. Перед тем как подписать договор с кредитной организацией, обязательно поинтересуйтесь размером платы за те или иные услуги, возможно, в другой организации вам готовы предложить более лояльные условия сотрудничества.

Итак, как видно, открыть счет в банке могут абсолютно все физические лица всего по одному документу. В какой банк обращаться каждый должен решить сам за себя, ведь все кредитные организации услугу предоставляют. Например, в Сбербанке не взимается плата за открытие счета и его обслуживание, если к нему не привязана пластиковая карта, кроме всего, начисляет прибыль по ставке до востребования 0,01% в год.

Инструкция

1. Для того дабы открыть счет, физическому лицу нужно обратиться в банк с паспортом и ИНН. В некоторых банках оригинал последнего не требуют, довольно назвать номер, если вам он присвоен. Помимо того, для открытия счета вам потребоваться некоторая сумма денег.

2. Дальше необходимо объяснить оператору, для каких целей вам нужен счет. Для осуществления приходных и расходных операций вам откроют нынешний счет либо взнос «До востребования». Они дают вероятность без ограничения пользоваться счетом, в всякое время делать вклады и снимать деньги.

3. Позже того, как вы предпочли нужный счет, поверенный банка подготовит договор, в котором указываются данные предоставления службы. При этом наблюдательно прочтите его, проверьте правильность заполнения ваших персональных данных, только позже этого подписывайте. Нужно, дабы подпись на договоре совпадала с подписью в паспорте. Помимо того, при всех последующих расходных операциях ее будут сверять с вашим установленным примером.

4. Дабы открыть лицевой счет в банке индивидуальному предпринимателю, надобно представить следующие документы: паспорт, свидетельство о регистрации в качестве индивидуального предпринимателя и о постановке на налоговый контроль. Помимо того, нужно написать соответствующее заявление, заполнить карточку с примерами подписи и печати, заверить ее у нотариуса либо у поверенного банка, а также предоставить патенты либо лицензии, если это предусмотрено видами деятельности. Вышеуказанные документы банк проверяет в течение 1-5 дней и открывает счет.

5. Для открытия лицевого счета юридическому лицу нужно собрать больший пакет документов, нежели предпринимателю. Помимо свидетельств о государственной регистрации и постановке на налоговый контроль предприятию надобно представить копию устава, учредительного договора, документы о назначении на должность начальника, основного бухгалтера, копии их паспортов. Помимо того, следует оформить карточку с примерами подписей и оттиском печати, а также выписку из реестра юридических лиц.

В условиях нестабильной экономики валютный счет станет одним из гарантов финансовой автономности. Помимо того, вы сумеете делать всякие покупки в зарубежной валюте, получать деньги от других компаний, а также обезопасить свои накопления. Для размещения своих сбережений надежнее каждого выбирать Сбербанк.

Вам понадобится

- – паспорт;

- – учредительные документы (для юридического лица);

- – деньги.

Моментальные и предоплаченные карты

Prepaid card — финансовый инструмент, используемый для хранения определенной суммы денег. Обычно клиент вносит деньги в момент оформления. Они доступны для совершения расходных операций сразу после получения пластика. Prepaid card выпускают без указания имени и выдают моментально.

К ним тоже прикреплен карточный счет, но он обезличенный, поэтому эксперты считают, что такие карточки небезопасны: при совершении операции не вводится PIN-код, поэтому снять деньги в банкомате нельзя. Обычно предоплаченные карточки выпускаются совместно с торговой сетью. Баланс карточки — бонусы, эквивалентные российским рублям, или подарочные деньги Ими можно оплачивать товары или услуги в рамках одной или нескольких сетей, в зависимости от правил использования.

В большинстве случаев Prepaid card — одноразовые, их нельзя пополнять. После израсходования лимита пластик можно выбросить. Лимит на хранение — 150 000 р.

Лицевой счет — расчетный или корреспондентский?

Лицевой счет — это счет для ведения учета, на котором отображаются все денежные операции. Выдается каждому при регистрации в реестре социальных или налоговых гос. структур.

Это счет, который предназначен для частных лиц, а не для предпринимательской деятельности. Например, для оплаты налогов и коммунальных услуг, совершения покупок, а также для сбережения средств.

Физическое лицо может использовать лицевой счет так:

- Для хранения собственных средств и сбережений;

- Для перевода финансов юридическим лицам;

- Для погашения процентов и выплаты кредитов банку.

Особенностью лицевого счета есть то, что деньги переведенные на данный счет сначала попадают в банк, а уже после на счет получателя (за дополнительный перевод банком берется комиссия).

На сегодняшний день открыть расчетный счет значительно проще (онлайн открытие счета) в сравнении с предыдущими годами (бумажная волокита, очереди и т.д.) Конечно же, при условии доступа к интернету и необходимым электронным сервисам.

С открытием корреспондентского счета все обстоит немного сложнее. Банки с каждым днем все более тщательно выбирают партнеров. Придется доказать банку соответствия, заданными мировым стандартам.

В любом случае необходимо быть крайне внимательным при заполнении всех форм и при сборе необходимых документов для открытия того или иного счета. А также стоит не забывать об уплате налогов и соблюдении законодательства.

Субъекты в банковском счете

Субъектами договора банковского счета, с одной стороны, являются предприниматель – гражданин или юридическое лицо, с другой – банк.

Соответственно с договором банковского счета банк принимает на себя обязательство зачислять и принимать на счет, который открыт клиенту (владельцу счета — юридическому или физическому лицу), денежные средства, выполнять распоряжения клиента о перечислении выдаче необходимых сумм со счета и о проведении других операций по счету.

Банк не может отказать клиенту в открытии счета, исполнение операций по которому усматривается законом, лицензией, выданной ему, учредительными документами банка, помимо случаев, когда данный отказ вызван отсутствием возможности у банка прииять на банковское обслуживание клиента или допускается какими-либо правовыми актами или законом.

Договор банковского счета является бессрочным, консенсуальным, двусторонним и, обычно, возмездным. Отнoшения по договору банковскоro счета контролирует гл. 45 (ст. 845 ГК РФ), другие законы и банковские правила и инструкции.

Кредитные учреждения, учитывая установленные правила и требования закона разрабатывают самостоятельно стандартные формы договоров банковского счета, на условиях которых они произодят расчетное обслуживание. В соответствии со ст. 846 ГК РФ клиент может их или целиком принять, когда его не устроит хотя бы какой-нибудь из пунктов в условиях, которые предлагаются банком, отказаться от оформления договора банковского счета.

В какой момент деньги будут списываться в качестве обеспечения заявки?

Порядок взаимодействия между ЭТП, клиентом и банком таков:

Поставщик открывает счет и, когда решает участвовать в торгах, переводит на него денежные средства.

Подавая заявку, поставщик выражает свое согласие на блокировку ее обеспечения. Причем денежных средств на счете в этот момент может и не быть. Главное — чтобы их было достаточно на момент списания обеспечения. Следить за этим придется самому поставщику.

Когда прием заявок на ЭТП окончен, в течение часа денежные средства будут заблокированы

Тут нужно обратить внимание на время, когда ЭТП перестает принимать заявки. Час может быть любым, например, 14:00, 18:00 и так далее

То есть вовсе не обязательно, что в последний день ЭТП будет принимать заявки до окончания суток.

Разморозка происходит в течение одного рабочего дня при появлении оснований для этого.

Основные виды банковских счетов

Банковский счет – это счет, который вправе оформить любое зарегистрированное финансовое учреждение Российской Федерации юрлицу или физлицу с целью дальнейшего накопления безналичных денег.

Данные средства должны быть только целевого назначения, что позволяет их владельцу принимать участие в денежном обороте.

Банковский счет дает возможность финансовому учреждению отслеживать все денежные операции своих клиентов, составлять анализ работы, делать учет расхода и прихода и т.д.

Существуют такие виды банковских счетов:

-

Расчетный.

Данный вид предназначен для проведения операций со стороны юридических лиц.

По закону все бизнесмены обязаны открывать свой собственный счет, чтобы государство могло проконтролировать в случае необходимости прибыль предпринимателя и выплачиваемые им налоги.

Чтобы счет открыть, необходимо заплатить некую сумму, в соответствии с действующим тарифом финансового учреждения.

-

Текущий.

Создан для физических лиц, которые могут проводить различные операции, хранить безналичные деньги.

Обычно он оформляется бесплатно или за небольшую плату для получения пенсий, зарплат, стипендий и других выплат.

-

Сберегательный (депозитный).

Его цель – это хранить деньги.

Депозиты ценят финучреждения, ведь они пользуются этими деньгами до тех пор, пока физическое лицо не снимет средства для своих нужд.

Согласно договору между сторонами, банк обязуется в определенный период (месяц, полугодие, год и т.д.) выплачивать клиенту процент от суммы депозита. В договоре об открытии депозита, прописана дата начала и конца сделки.

По истечении срока клиент может продлить его или забрать свои сбережения.

-

Кредитный (ссудный).

Отображает сумму займа, которую банк выдал клиенту под определенный процент.

По истечению договора заемщик обязан вернуть долг вместе с насчитанными процентами.

-

Транзитный или корреспондентский.

Им пользуются исключительно банки, которые проводят между собой различные денежные операции.

Бюджетный.

Здесь проводятся все операции, связанные с финансированием бюджетных структур из государственной казны.

Валютный.

Открывается для ведения операций с иностранной валютой.

Карточный.

Присваивают владельцам пластиковых карт.

Они бывают дебетовые (с карточки можно снимать только собственные средства физлица) и кредитные (на карточку насчитываются деньги банка, которые можно тратить, но при условии своевременного полного погашения задолженности).

Именной.

Счет открывает на имя его владельца.

Данная услуга позволяет проводить банковские операции в любом финансовом учреждении при наличии паспорта или другого удостоверения личности.

Кроме основных видов, которые используются чаще всего, существуют еще и такие банковские счета:

- Замороженный.

- Застрахованный.

- Контокоррентный.

- Обезличенный.

- Общий.

- Онкольный.

- Фидуциарный.

- Частный.

- Сводный.

- Чековый.

- Фондовый.

Это интересно: Что такое карточный счет в банке: изучаем подробно

Правила совершения безналичных операций по счетам клиентов

Списание (зачисление) денежных средств по счетам клиентов проводится на основе таких расчетных документов: платежного требования, платежного поручения, платежного требования-поручения, заявления на аккредитив, инкассового распоряжения (поручения), платежного ордера.

Списание (зачисление) денежных средств по счетам клиентов проводится на основе таких расчетных документов: платежного требования, платежного поручения, платежного требования-поручения, заявления на аккредитив, инкассового распоряжения (поручения), платежного ордера.

Банк при расчетах платежными поручениями по поручению плательщика обязуется за счет средств, которые находятся на его счете, перевести некоторую денежную сумму на счет данного плательщика в этом или в другом банке в срок, который предусматривается законом. Поручение плательщика выполняется банком при наличии средетв на его счете, когда другое не предусматривается договором меж банком и плательщиком. Поручения выполняются банком с выполнением очередности списания со счета денежных средств.

Расчеты платежными требованиями-поручениями – относительно недавно применяемая форма расчетов. Она являет собой требование получателя денег (поставщика) к покупателю (плательщику) оплатить на основе направленных в обслуживающий банк плательщика отгрузочных и расчетных документов стоимость продукции, которая поставлена по договору оказанных услуг, выполненных работ.

Платежное требование-поручение в отличие от платежного поручения отображает как сумму требования получателя денег, которая заверена оттиском печати и подписями должностных лиц, так и сумму, которую плательщик перепоручил банку списать со своего счета. Платежное требование-поручение выписывает поставщик и вместе с отгрузочными и прочими документами, которые предусмотрены договором направляют в банк покупателя.

Расчеты платежными требованиями-поручениями благоприятствуют укреплению в хозяйстве договорных отношений, так как их оформление проводит сам получатель платежа – поставщик сразу после оказания услуг и отгрузки продукции. Но скорость расчетов по ним немного меньше, чем по расчетам платежными поручениями.

Банк, который действует по поручению плательщика об открытии аккредитива и соответственно с его указанием (банк-эмитент), при расчетах по аккредитиву должен провести платежи получателю средств или учесть, оплатить, акцептовать переводной вексель или дать полномочие исполняющему (другому банку) провести платежи получателю средств или учесть, оплатить, акцептовать переводный вексель.

При расчетах по инкассо эмитент (банк) обязуется осуществить за счет клиента по поручению клиента действия по получению платежа от плательщика и акцепта платежа. Инициатива расчетов по инкассо идет от поставщика. Оплата данных документов может быть проведена лишь с согласия (акцепта) покупателя. Платежи в порядке инкассо могут проводиться как без акцепта, так и с акцептом плательщика в ситуациях, которые предусмотрены договором или законодательством меж клиентом и банком.

Кроме указанных форм расчетов возможно применение расчетов при помощи платежноro ордера, чеков, векселей. Но данные формы расчета используются довольно редко, хотя российским законодательством и допускаются.

Ведение лицевого счета

Оформлением и ведением лицевого счёта занимается бухгалтерия, если речь о сотрудниках. Специалисты ведут учёт по зарплате и другим выплатам.

Если речь о налогоплательщике, ведением документа занимается налоговая инспекция. Документация включает в себя открытие (закрытие) счёта, начисление налога, возвращение сумм, социальные начисления и бюджетные платежи. Л\с налогоплательщика открывают в национальной валюте (в нашем случае — в рублях) по месту прописки человека. Чтобы сверить данные, касающиеся взносов и других обязательных платежей, нужно написать заявление. Сверки выполняются в течение дня.

Какие бывают счета в банке

Классификация банковских продуктов для обслуживания клиентов может быть разнообразной и зависеть от мобильности средств или целевого назначения

Также важное значение имеет на кого открыт вклад – на физическое лицо, или предназначен для обслуживания деятельности организаций, предприятий или индивидуальных предпринимателей. Руководствуясь законодательством, оборот денежных средств возможен как в российских рублях, так и в иностранных валютах

Для физических лиц

Хотя финансовые организации предлагают своим клиентам очень разнообразные виды банковских счетов, все варианты для физических лиц имеют одну важную особенность – движение средств не должно быть связано с предпринимательской деятельностью клиента. Пользователю предлагается очень широкий выбор банковского обслуживания, предназначенный для самых разных целей: хранения средств, безналичных покупок, выплаты кредита и др.

Для юридических лиц

Эти виды банковских счетов предназначены для обслуживания индивидуальных предпринимателей, предприятий и некоммерческих организаций, поэтому требуют бухгалтерского сопровождения. С учетом требований действующего законодательства, прохождение денежных средств может отслеживаться государственными налоговыми структурами (например, проверяется приходная и расходная документация).