Где найти поручителей для вашего бизнеса

Содержание:

- Как работает гарантийный фонд?

- Прямые выплаты

- Что нужно знать о фондах

- Каким условиям должен удовлетворять бизнесмен, обратившийся за поручительством ФСКМБМ?

- Преимущества кредитования

- Условия предоставления займов и кредитов

- Фонды в регионах: полные названия, условия

- Объем поручительства и условия предоставления

- Проблемы кредитования бизнеса

- Порядок действия для получения поручительства

- Приоритетные направления деятельности заемщика

- Льготные займы стартапам и промышленникам

- Оплата

- Деятельность ФСКМБМ

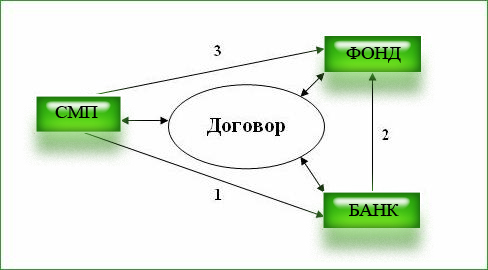

Как работает гарантийный фонд?

Все довольно просто. Довольно много банков сотрудничает с государственными и муниципальными фондами такого типа. Банк готов принять в качестве обеспечения поручительство от ФСК.

Все довольно просто. Довольно много банков сотрудничает с государственными и муниципальными фондами такого типа. Банк готов принять в качестве обеспечения поручительство от ФСК.

Схема работы такова:

- Предприниматель обращается за кредитом, уведомляя банк, что желает воспользоваться поддержкой государственной (муниципальной) организации.

- Банк рассматривает такой вариант (в частности, оцениваются другие важные детали предстоящего договора, анализируется залог, предоставляемый самим заемщиком и его финансовое положение, подробнее здесь).

- Составляется проект договора, заявка на поручительство отправляется в фонд.

- Подписывается трехсторонний договор.

Следует помнить, что в ряде случаев (далеко не всегда, так как это не коммерческая структура) Фонд взимает комиссию в виде небольшого процента.

Также заметим, что по подобным программам работают многие, но далеко не все банки.

Кто может воспользоваться предложением?

Требования к бизнесу, который обращается за помощью довольно просты, они похожи на универсальные условия выдачи кредита, но обычно мягче.

- Срок существования бизнеса от 6 месяцев.

- Отсутствие долгов, в том числе перед всеми бюджетами.

- Прозрачная отчетность.

- По крайней мере минимальная доходность дела.

Преимущества подобной схемы

Учитывая, насколько важно обеспечение для принятия положительного решения при рассмотрении заявки, легко понять, что возможностями, которые предоставляют ФСК, не стоит разрбасываться. Хотя банки и выдают беззалоговые кредиты, процентная ставка по ним закономерно выше, нежели по займам с обеспечением

Не является секретом также и тот факт, что размер ссуд без залога сильно ограничен

Хотя банки и выдают беззалоговые кредиты, процентная ставка по ним закономерно выше, нежели по займам с обеспечением. Не является секретом также и тот факт, что размер ссуд без залога сильно ограничен.

Также важным плюсом является упрощение и ускорение процедуры согласования договора. Вас будут проверять менее тщательно — в случае чего, все риски несет поручившаяся за вас структура.

Прямые выплаты

Департамент предпринимательства и инновационного развития города Москвы предоставляет бизнесу субсидии на покрытие понесенных расходов, в том числе затрат на развитие предприятия. Суммы компенсаций могут составлять от нескольких сотен тысяч до нескольких миллионов рублей.

В 2020 году программу субсидирования расширили, чтобы поддержать предпринимателей в период пандемии. Так, стало больше видов возмещаемых расходов, выросло количество субсидируемых сфер деятельности и упростились требования к получателям. Кроме того, на некоторые виды компенсаций стало проще подать заявку. Сейчас это можно сделать онлайн на едином портале для взаимодействия бизнеса и власти в Москве mbm.mos.ru.

В результате малый и средний бизнес смог получить средства на покупку и лизинг оборудования, уплату франчайзинговых и коммунальных платежей, продвижение продукции на сервисах по доставке еды, обучение персонала, участие в выставках, экспорт продукции и многое другое.

Поддержка МСП: город одобрил субсидии и гранты почти на три миллиарда рублейНовые форматы и поддержка города: как меняется экономика в условиях пандемии

В 2021 году программу субсидирования расширили. В конце прошлого года Правительство Москвы уже приняло пятый антикризисный пакет мер поддержки. Так, на субсидию могут рассчитывать представители креативной индустрии и участники межотраслевых (отраслевых) кластеров в составе инновационного кластера в Москве. Кроме того, компенсацию предоставят за участие в международных конкурсах и фестивалях, продвижение товаров или услуг на рекламных площадках в интернете.

Упростится процедура рассмотрения и экспертизы заявки. Если заявитель предоставит неполный комплект документов, то он сможет доработать ранее поданную заявку. Ее рассмотрение можно один раз приостановить на 10 рабочих дней.

Столичные промышленные компании, в том числе относящиеся к субъектам малого и среднего предпринимательства, могут получить субсидии и от Департамента инвестиционной и промышленной политики Москвы. До 100 миллионов рублей в год предоставляют на возмещение затрат по лизингу, до 200 миллионов рублей в год — на возмещение затрат на уплату процентов по кредитным договорам, договорам займа и на приобретение оборудования. Еще можно возместить затраты на технологическое присоединение объектов капитального строительства к инженерным сетям. На один земельный участок выделяют не более 100 миллионов рублей в год.

Что нужно знать о фондах

Прежде всего, фонд помогает предприятиям малого и среднего бизнеса получить необходимый размер кредита. Поддержка осуществляется в виде предоставления поручительства ИП/юридическому лицу при его обращении в банк, что дает возможность получить нужную сумму займа без предоставления залога (либо когда существующего имущества для залога недостаточно).

Схема сотрудничества

Сегодня практически каждый регион имеет свой фонд поддержки кредитования малого бизнеса, куда региональные предприятия могут обращаться за необходимым поручительством. Схема взаимодействия банковских учреждений, фонда и потенциального заемщика выглядит так:

- Предприниматель обращается в финансовое учреждение, которое сотрудничает с фондом, с заявлением о кредитовании с использованием поддержки муниципальной государственной организации.

- Менеджеры банка делают оценку кредитоспособности клиента согласно своим внутренним нормативам, анализируют имущество, предоставляемое в залог, проводят остальные работы, которые нужны для рассмотрения заявки потенциального заемщика и подготовки к оформлению кредита.

- После утверждения заявки клиента на кредитном комитете службами банка подготавливаются проекты договоров. Затем все документы отправляют на утверждение в фонд

- Если Фонд не имеет замечаний, подписывается трехсторонний договор о предоставлении поручительства.

Что нужно учесть

Перед тем как обратиться в банк, нужно сначала выяснить, сотрудничает ли он с фондом, так как не все финансовые учреждения работают по этой программе.

Кроме того, за оказание поручительства с клиента взимается комиссия. Ее размер в каждом регионе разный: находится в диапазоне от 0 до 3% от величины гарантии. Уплачивается комиссия ежегодно до полного погашения кредита.

Также все муниципальные организации имеют ограничения, которые касаются максимальной величины предоставляемого поручительства, так, например, в Фонде содействия кредитования малого бизнеса Москвы нельзя получить поручительство больше, чем на 70 млн рублей.

К тому же каждый фонд устанавливает временные рамки своего поручительства: так, некоторые муниципальные организации могут подписывать договор обеспечения на 10 лет, а некоторые ограничиваются всего лишь полугодом.

На поручительство также влияет вид деятельности предприятия.

По этому критерию они практически везде делятся на такие типы:

- Юридические лица и предприниматели, задействованные в разработках инновационных технологий.

- Юридические лица и предприниматели, работающие в сфере услуг.

- Фирмы и коммерсанты, занятые в торговле.

Максимальный размер и срок поручительства, а также процент комиссии тоже могут зависеть от вида деятельности ИП.

Каким условиям должен удовлетворять бизнесмен, обратившийся за поручительством ФСКМБМ?

Кредиты заемщику выдает банк-партнер, поэтому, прежде всего, необходимо соответствовать обычным требованиям банковского кредитного договора. Практически во всех случаях кредит должен иметь обеспечение в виде залога или поручительства. Если у бизнесмена не хватает собственного имущества для обеспечения кредита или он не может найти других поручителей, то можно обратиться за помощью в гарантийный фонд.

Для получения поручительства Фонда в Москве заемщик должен соответствовать следующим условиям:

- Официальное место нахождения организации или место проживания индивидуального предпринимателя – г. Москва.

- Регистрация в Реестре субъектов малого и среднего предпринимательства Москвы.

- Реально работающий субъект бизнеса: хозяйственная деятельность ведется не менее 6 месяцев до момента обращения за поручительством в Фонд.

- Быть резидентом РФ, за исключением случаев, предусмотренных международными договорами.

- Отсутствие просроченной задолженности по налогам и сборам.

- Хорошая кредитная история (при наличии уже имеющихся кредитных договоров или договоров займа) — за предшествующие 6 месяцев допускается единоразовая просрочка платежей до 5 дней.

- В течение двух лет до обращения за поручительства в отношении бизнесмена не должны были проводиться процедуры несостоятельности, такие как внешнее управление, наблюдение, конкурсное производство финансовое оздоровление, и др.

- Наличие собственного обеспечения кредита: не менее 30% от суммы своих обязательств с учетом процентов.

- Уплата вознаграждения Фонду в размере от 0,75% до 1,25% годовых от суммы поручительства.

Преимущества кредитования

Сотрудничество с фондом содействия малому бизнесу имеет массу преимуществ для юридических лиц и предпринимателей, а именно:

- Дает им возможность получить заем в случае отсутствия у них необходимого имущества, которое можно предоставить в залог.

- Банки могут увеличить сумму кредита в случае предоставления поручительства.

- Воспользоваться кредитованием могут как средние, так и малые предприятия.

- Утверждение заявки в фонде происходит довольно быстро: не более, чем за 3 рабочих дня, можно получить ответ.

- Чтобы воспользоваться такой услугой, не надо собирать дополнительные документы, все необходимое подготовят сотрудники банка.

- Расходы, которые понес предприниматель или предприятие, оформляя поручительство, как правило, затем можно компенсировать из муниципального бюджета.

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.

Фонды в регионах: полные названия, условия

| Регион | Наименование | Размер поручительства (до) | Срок кредитования (макс.) | Комиссия, % годовых |

| Белгородская обл. | Белгородский гарантийный Фонд содействия кредитованию | 7 млн руб. | 5 лет | 2% |

| Брянская обл. | Государственное Автономное Учреждение «Брянский Гарантийный Фонд» | 15 млн руб. | 10 лет | 0 — 2% от суммы поручительства в год |

| Владимирская обл. | Государственное автономное учреждение Владимирской области «Фонд гарантий и развития малого и среднего предпринимательства» (ГАУ ФГРМСП) | 7 млн руб. | 6 мес. — 5 лет | 1,5% — 2,1% |

| Волгоградская обл. | НП «Региональный гарантийный фонд» | 1 млн руб. — 20 млн руб. | от 1 года — без ограничений | 2% |

| Воронежская обл. | Гарантийный фонд Воронежской области | 16 млн руб. | 5 лет | 1% |

| Ивановская обл. | Ивановский государственный фонд поддержки малого предпринимательства | 30 млн руб. | до 31.12.2013 | 0,5% |

| Кострома | Государственное предприятие Костромской области «Гарантийный фонд поддержки предпринимательства Костромской области» | 7 млн руб. | 60 месяцев | 1,25 — 2% |

| Москва | Фонд содействия кредитованию малого бизнеса Москвы | 70 млн руб. | от 3 мес. — без ограничений | 1,75% |

| Московская область | Некоммерческая организация «Московский областной гарантийный фонд содействия кредитованию субъектов малого и среднего предпринимательства» | не ограничен | 60 месяцев | до 2% |

| Омская обл. | Омский региональный фонд поддержки и развития малого предпринимательства | 25 000 000 руб. | 60 месяцев | 2.75% |

| Пензенская обл. | «Поручитель» | 10 млн руб. | 5 лет | 2% |

| Республика Дагестан | Фонд содействия кредитованию субъектов малого и среднего предпринимательства Республики Дагестан | 7,5 млн. рублей | 36 месяцев | 2% |

| Ростовская обл. | Гарантийный фонд Ростовской области | 20 млн руб. | — | 1% |

| Пермский край | ОАО «Пермский гарантийный фонд» | 15 млн руб. | 36 месяцев | 2% |

| Самарская обл. | ГУП «Гарантийный фонд поддержки предпринимательства Самарской области» | 42 млн руб. | 36 мес. | 2% |

| Санкт-Петербург | Фонд содействия кредитованию малого бизнеса | 20 млн руб. | 60 мес. | 1,75% |

| Саратовская обл. | ОАО «Гарантийный фонд для субъектов малого предпринимательства Саратовской области» | 7,5 млн руб. | 5 лет | 0,9%-2,5% |

| Свердловская обл. | Свердловский областной фонд поддержки малого предпринимательства | до 4,7 млн руб. | по решению Фонда | до 2,7 млн руб. — бесплатно свыше 2,7 — 1% |

| Ставропольский край | Государственное унитарное предприятие Ставропольского края «Гарантийный фонд поддержки субъектов малого и среднего предпринимательства в Ставропольском крае» | 42 млн руб. | 60 месяцев | для торговых организаций — 1/3 от ставки рефинансирования (2,66% годовых); для производственных предприятий — в соответствии с районными коэффициентами, но не более 1,9% от суммы поручительства единовременно. |

| Томская область | ООО «Гарантийный фонд Томской области» | 20,45 млн. руб. | на срок от 1(одного) года — без ограничений | 1% |

| Хабаровск | Гарантийный фонд Хабаровского края | 7 млн руб. | 60 месяцев | 1/3 ставки рефинансирования, действовавшей на дату заключения договора о предосавлении поручительства от суммы поручительства. |

| Ярославская область | Открытое акционерное общество «Гарантийное агентство «Ярославия» | 5 млн руб. | 5 лет | 1,5 |

|

См. также:

|

Объем поручительства и условия предоставления

Максимальный объем поручительства отличается. В различных фондах он может достигать 10–20 млн рублей. На объем поручительства влияет также и сумма залога, которая имеется у предпринимателя

При этом важно понимать, что гарант не дает вам на руки деньги

Он теоретически соглашается лишь возместить эту сумму банку, в случае вашего провала. А кредит выдает именно банк. В любом случае 10 млн хватает для масштабирования малого бизнеса, а для больших сумм есть иные организации, действующие по схожим принципам.

Одним из основных условий предоставления поручительства является опыт предпринимателя в ведении бизнеса, срок деятельности его предприятия и сумма, которую заемщик вносит самостоятельно. Обычно – не менее 50% от суммы кредита. Различные фонды отличаются лишь пределами комиссионного вознаграждения: от 1 до 2,5% от суммы кредита ежегодно. В остальном весь принцип их работы довольно схож.

Важно:

предприниматель выплачивает комиссию Фонда перед получением кредита. При этом банк накладывает ограничения, не позволяя переводить средства, выделенные на масштабирование бизнеса, для уплаты процентов Фонда.

Проблемы кредитования бизнеса

Любой банк заинтересован в увеличении кредитуемых им бизнес-проектов. Но при этом риски в этом секторе гораздо выше, чем в секторе потребительского кредитования. На политику работы банков с предприятиями влияет и ключевая ставка, устанавливаемая Центральным банком РФ.

Иными словами, это стоимость денег для банков. Поэтому чем сложнее ситуация в экономике, тем выше ключевая ставка, тем дороже деньги для банков и выше проценты по кредитам для бизнеса. Сейчас не редкость кредит под 26%годовых и выше. Именно это является сдерживающим фактором для работы организаций с банками. Поэтому для бизнеса кредит зачастую не является основным инструментом расширения.

Выбирая между двумя вариантами: оставить все как есть и медленно собирать средства для расширения или рискнуть, взять кредит под большой процент и вложить деньги в дело, многие предприниматели выберут первый вариант. И чем хуже ситуация в экономике, чем меньше средств у потребительского сектора, тем меньше процент предпринимателей, склоняющихся ко второму варианту.

Именно это основная сложность в кредитовании бизнеса. Даже крупные предприятия могут попасть под процедуру банкротства.

Порядок действия для получения поручительства

- Необходимо найти организацию, действующую в вашем регионе, которая выступит гарантом. Называются они по-разному, но найти их можно будет через сообщества предпринимателей.

- Узнать, какой перечень документов требуется для получения гарантии.

- Ознакомиться с максимальными суммами, выдаваемыми Фондом.

- Собрать перечень документов и подать их на согласование.

- Получив гарантию Фонда, только лишь затем нужно идти в банк, который ранее отказал в выдаче кредита.

Важно:

банк должен быть партнером Гарантийного фонда. В противном случае результата это письмо не принесет.

И еще одно уточнение. Некоторые банки, заключившие договоры с Фондами сразу при подаче заявления на кредит предлагают указать в качестве гаранта определенный Фонд. Затем они самостоятельно пересылают документы в организацию-поручителя, и при получении согласия, подписывают трехсторонний договор.

Приоритетные направления деятельности заемщика

В Москве самым популярным направлением бизнеса традиционно является торговля. Отраслевая структура портфеля поручительства Фонда отражает эту тенденцию – до 70% гарантий выдавались организациям оптовой и розничной торговли. Однако, учитывая, что государственная поддержка направлена на развитие отраслей, не связанных с торговлей, Фонд выделяет в качестве приоритетных следующие виды деятельности:

- производство и ремесленничество;

- инновации и высокие технологии;

- строительство и архитектура;

- социальные и бытовые услуги;

- транспорт и связь;

- гостиничные услуги и внутренний туризм;

- здравоохранение и образование;

- ЖКХ.

Заемщики, работающие в этих направлениях, могут рассчитывать на максимальную гарантию Фонда, покрывающую до 70% от требуемого банками обеспечения (в абсолютном выражении до 90 млн рублей), в то время как кредиты для неприоритетных отраслей могут получить только до 50% гарантийного покрытия на сумму до 45 млн рублей.

Такая политика принесла свои плоды: по итогам 2015 года доля торговых предприятий среди получивших поддержку Фонда снизилась с 61% до 53%.

|

Направление деятельности |

Доля заемщиков в 2014 году |

Доля заемщиков в 2015 году |

|

Торговля |

61% |

53% |

|

Производство |

16% |

17% |

|

Строительство |

9% |

17% |

|

Недвижимость |

5% |

5% |

|

Услуги |

8% |

6% |

|

Инновации |

1% |

2% |

Еще одним приоритетом при предоставлении поручительства является участие заемщика в госзакупках: системе размещения заказов на поставку товаров, выполнение работ или оказание услуг для муниципальных или государственных нужд. Для таких предпринимателей Фонд не только предоставляет максимальное гарантийное покрытие, но и снизил размер вознаграждения. Ставка за поручительство в этом случае равна 0,75% против обычных 1,25% годовых. В результате, доля участников госзакупок уже составляет 33% от всех, получивших поручительство Фонда, и продолжает расти.

Поручительство Фонда не выдается следующим категориям заемщиков:

- субъекты бизнеса, производящие и реализующие подакцизные товары;

- занятые добычей и реализацией полезных ископаемых, но не являющиеся участниками соглашений о разделе продукции;

- игорные заведения;

- кредитные и страховые организации (кроме потребительских кооперативов);

- ломбарды;

- профессиональные участники рынка ценных бумаг;

- инвестиционные фонды и НПФ.

Льготные займы стартапам и промышленникам

Москва помогает предпринимателям получать не только кредиты, но и займы, например для запуска стартапа. Последние выдают в Московском фонде поддержки промышленности и предпринимательства, Фонде содействия развитию венчурных инвестиций в малые предприятия в научно-технической сфере города Москвы и Фонде развития венчурного инвестирования города Москвы.

Фонд развития венчурного инвестирования поддерживает научно-технологические стартапы. Им предоставляют льготные займы в размере до 36 миллионов рублей. Высокотехнологичным компаниям, планирующим выход на IPO (первая публичная продажа акций), могут выдать заем до 30 миллионов рублей.

Оплата

Те предприниматели, которые решились обратиться за помощью к государству и получили возможность обеспечить свои кредитные обязательства путем предоставления государственных гарантий, должны понимать, что такое гарантирование не является бесплатным.

Базовая ставка комиссионных платежей за пользование государственным обеспечением составляет 1,25% в год от суммы полученных в долг от банка денежных средств.

Очевидно, что при получении возможности сотрудничать с государственным фондом бизнесмен несет дополнительные финансовые потери, так как стоимость кредитных средств увеличивается. Однако это минимальная оплата за очень дорогостоящую услугу. Ведь если посмотреть на оплату, которую требуют банки за предоставление банковских гарантий, то она может обойтись предприятию до нескольких процентов в месяц от суммы предоставленного банковского поручительства.

Деятельность ФСКМБМ

- заключено договоров поручительства – 7819;

- выдано поручительств — на сумму 39,173 млрд рублей;

- привлечено финансирование под поручительство — на сумму 83,117 млрд рублей;

- капитализация Фонда — 8,78 млрд рублей.

На сегодняшний день Фонд выдает поручительства по кредитам и банковской гарантии. В планах – работа с микрофинасовыми, лизинговыми и франчайзинговыми компаниями. В перечне партнеров Фонда 45 банков, среди которых такие крупные кредитные организации, как Сбербанк, Промсвязьбанк, Альфа-Банк, Банк Москвы, ВТБ-24.

Поручительства ФСКМБМ оказались востребованы в условиях резкого падения в 2015 году объемов кредитования малого и среднего бизнеса, ведь банки заинтересованы в получении гарантийного обеспечения по займам. При общем снижении выданных кредитов для этой категории заемщиков по Москве на 52%, объем поручительств Фонда снизился всего на 26%.