Наличные деньги

Содержание:

- Журнал регистрации приходных и расходных кассовых документов

- Касса предприятия и контрольно-кассовая техника (ККТ) – в чем отличие?

- Обязательно ли вести для учета ПКО и РКО?

- Расходные кассовые документы

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

- Изменения, касающиеся кассовой документации

- Учет движения денежных средств в кассе, типовые проводки

- Упрощенный порядок кассовой дисциплины

- Правила оформления журнала приходных и расходных кассовых ордеров

- ИП на УСН с использованием онлайн касс

- Популярные модели онлайн электронных касс для ИП на упрощенке

- Ограничение наличных расчетов

- Инструкция по заполнению кассовой книги

- Дополнительные правила

Журнал регистрации приходных и расходных кассовых документов

Главная / Кассовая дисциплина

Журнал регистрации кассовых документов – это учетный журнал, в котором регистрируются первичные документы, подлежащие дальнейшей передаче кассиру для исполнения. К ним относятся:

- приходные и расходные ордеры (ПКО и РКО);

- платежные и расчетно-платежные ведомости;

- счета на оплату;

- заявления на выдачу наличных и пр.

При этом РКО, оформленные к зарплатной ведомости, регистрируются в журнале после фактического совершения выплат, тогда как остальные документы фиксируются в регистре до поступления или выдачи денег.

Нюансы оформления журнала

Типовая форма журнала регистрации № КО-3 утверждена Постановлением Государственного комитета по статистике РФ от 18.08.1998 №88.

1) С 01.01.2013 года унифицированные бланки утратили статус документов, обязательных к применению. Законодательного требования использовать в учете журнал регистрации по форме №КО-3 не установлено, как и административной ответственности за отсутствие такого регистра. Однако организациям (ИП) с большим документооборотом целесообразно регистрировать документы, связанные с движением наличности, во избежание неправомерного изъятия денег из кассы по поддельным бумагам.

Наличие журнала позволяет провести сверку зарегистрированных документов с бумагами, согласно которым кассир выдавал и получал наличные деньги в течение рабочего дня, и сопоставить фактический остаток наличности с суммами по документам, зафиксированным в регистре.

Субъект может разработать образец регистра первичных кассовых документов самостоятельно, исходя из особенностей хозяйственной деятельности, или использовать типовой бланк.

2) Функция по заполнению журнала обычно возлагается на материально-ответственного работника (бухгалтера, кассира и пр.). Контролирует правильность заполнения документа главный бухгалтер.

3) Промежуток времени, на который заводится регистр, определяется компанией самостоятельно и зависит от объема первичной документации.

4) Журнал можно вести как в бумажном виде, так и электронном. Бумажный бланк следует пронумеровать, прошить и заверить личной подписью руководителя (другого уполномоченного лица). Проставлять печать не обязательно. Большинство бухгалтерских программ формируют журнал регистрации автоматически без дополнительных затрат времени со стороны ответственного работника.

5) Ошибки при заполнении бланка допускать нежелательно. Если ошибка допущена, то неверную информацию нужно зачеркнуть (при этом ошибочная запись должна легко читаться), сверху внести верные данные, поставить подпись ответственного работника и дату внесения исправления.

Образец заполнения формы КО-3

Титульный лист

- В строке «Организация» указывается сокращенное наименование организации или ИП (журнал является внутренним сводным регистром и писать полное наименование в соответствии с учредительными документами – нет необходимости).

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений.

- В строке «Код по ОКПО» указывается код ОКПО из уведомления Росстата.

- В центре титульного листа указывается период, на который заведен регистр.

- Ниже заполняются должность и Ф.И.О. лица, ответственного за ведение документа.

Вкладной лист

Вкладные листы представлены в виде таблицы, разделенной на две части:

- в левой части (столбцы 1-4) регистрируются приходные документы;

- в правой части (столбцы 5-8) – расходные.

Заполнение таблицы производится следующим образом:

| № столбца,приход | № столбца,расход | |

| 1 | 5 | Дата составления первичного документа |

| 2 | 6 | Его порядковый номер |

| 3 | 7 | Сумма документа в рублях и копейках |

| 4 | 8 | Примечания: – сведения о получателе (плательщике);

– целевое назначение денег. |

Касса предприятия и контрольно-кассовая техника (ККТ) – в чем отличие?

Касса предприятия — это то, что есть у каждой организации. Она регистрирует все движения наличных: выручку по итогам дня, поступление займов, выдачу подотчетных средств, выдачу зарплаты и др. Документы, непосредственно относящиеся к кассовой дисциплине, — это приходный кассовый ордер, расходный кассовый ордер и платежная ведомость.

Кассовым аппаратом пользуются те, кто непосредственно занимается приемом розничной выручки, принимает наличку и платежи через эквайринг. Кассовый аппарат регистрирует движение по выручке. Таким образом, кассовый аппарат — это часть кассы предприятия, и его главный документ — кассовый чек.

Приходный кассовый ордер (ПКО) формируется при любом приеме наличных денежных средств (при каждом поступлении денег в кассу). С его помощью оформляется итоговая сумма выручки за день, этот ПКО будет являться частью кассовой книги. Этим ПКО можно оформить возврат неиспользованных подотчетных средств от сотрудника.

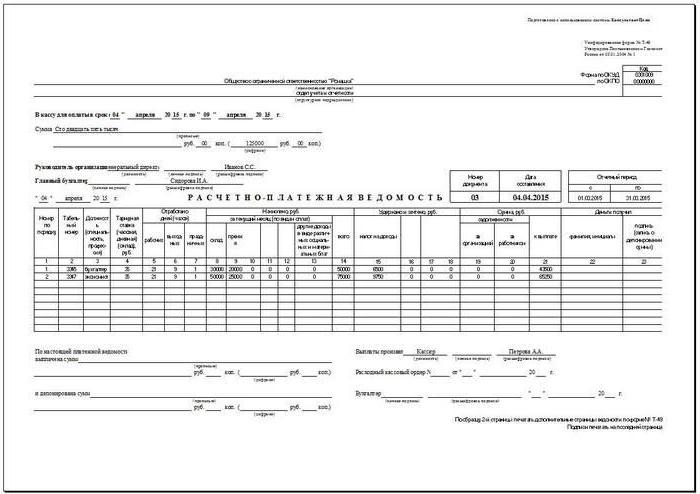

Расходный кассовый ордер (РКО) оформляется в тех случаях, когда расходуются наличные средства кассы организации — например, выдаются деньги под отчет. Но, если вы выдаете средства своим сотрудникам из кассы в виде заработной платы, то на них просто заполняется расчетно-платежная ведомость по выплате заработной платы. При этом кассовый чек не выбивается. Потому что кассовый чек относится строго к расчетам, а не к взаимодействию с сотрудниками.

Обязательно ли вести для учета ПКО и РКО?

Потребность в регистрации и учете приходных и расходных кассовых ордеров часто бывает связана с необходимостью мониторинга соответствующих документов по времени.

Такая возможность нередко оказывается полезной при проверках, проводимых фискальным органом.

Что касается обязательности ведения журнала регистрации приходных и расходных кассовых ордеров, то такое нормативное требование действовало для хозяйствующих субъектов, работающих с денежной наличностью, до завершения 2011 года.

Данное предписание регламентировалось Порядком осуществления кассовых операций в РФ (пункт 21), утвержденным Центробанком РФ (№ 40 от 22.09.1993).

Впоследствии данный нормативный документ перестал действовать. Его заменило Положение Центробанка РФ, регламентирующее порядок совершения кассовых транзакций с банкнотами и монетой на территории РФ, утвержденное Центробанком РФ (№ 373-П от 12.10.2011) и вступившее с 01.01.2012 в силу.

В новом нормативном акте Банка России – Положении № 373-П от 12.10.2011 – уже отсутствует требование о необходимости ведения данного журнала.

В настоящее время следует придерживаться порядка кассовых транзакций, регламентированного Указанием ЦБ РФ под номером 3210-У от 11.03.2014.

Этот нормативный документ также не предусматривает обязательного ведения предприятиями (хозяйствующими субъектами) регистрационного журнала для кассовых ордеров.

Положением № 373-П (пункт 5.2) предусматривается необходимость отражения сведений о ПКО и РКО исключительно в кассовой книге.

Однако налоговая служба при проведении проверок зачастую требует у хозяйствующих субъектов предоставить для ревизии не только кассовые книги и прочие бумаги, имеющие отношение к ведению наличных операций, но и журнал регистрации и учета ПКО и РКО.

Таким образом, если компания регулярно и часто совершает операции с денежной наличностью в существенных объемах, ей все же рекомендуется вести этот регистрационный журнал.

Какой бланк нужно использовать?

Журнал регистрации, предназначенный для учета оформленных кассовых ордеров (ПКО и РКО), может вестись предприятием по унифицированной форме № КО-3, бланк которой целенаправленно разработан и регламентирован Госкомстатом РФ (Постановление № 88 от 18.08.1998).

Соответственно, хозяйствующий субъект может выбирать – либо применять регламентированную форму, либо разрабатывать для этого собственный журнал, ориентируясь, к примеру, на стандартный бланк.

Возможность подобного выбора предоставляется предприятию нормами действующего законодательства (имеется в виду ФЗ-402 – о бухучете).

Сводные регистры предприятия вправе разрабатывать субъект, ответственный в организации за бухучет, а утверждаются они распорядительными актами руководителя.

Как заполнить форму КО-3?

Стандартный бланк такого журнала представлен таблицей, состоящей из двух частей. По левой стороне отражаются сведения о ПКО, по правой стороне – о РКО.

Кассовые ордера фиксируются в регистрационном журнале с отображением следующих данных:

- сумма операции;

- дата проведения операции;

- номер, присвоенный ордеру при регистрации;

- примечание, краткое описание приходной/расходной операции.

Кроме того, на титульном листе указывается наименование организации, название структурного подразделения, регистрационный код предприятия, период учета, ответственный субъект (ФИО, должность).

Расходные кассовые документы

При выдаче наличных средств из кассы должен оформляться расходный кассовый ордер с индексом ОКУД 0310002. Бланк РКО можно скачать на нашем сайте.

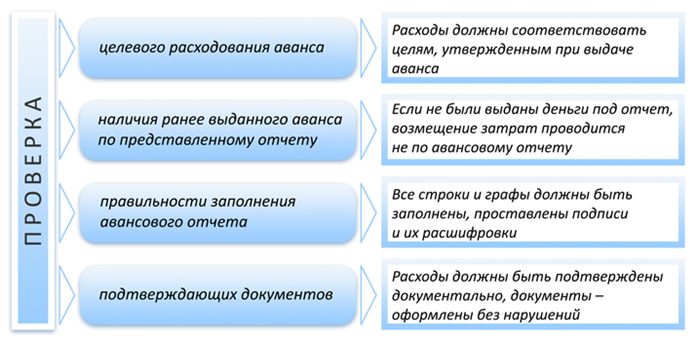

Получив этот документ, кассир предпринимает действия, во многом схожие с теми, которые мы описывали в предыдущем разделе. Так, он должен:

- Проверить, есть ли на документе подпись руководителя и бухгалтера.

- Проверить, совпадают ли суммы, указанные в документе прописью, с теми, что указаны цифрами.

- Проверить, представлены ли подтверждающие документы (если таковые требуются).

- Убедиться по удостоверению личности, что получатель именно то лицо, которому должны быть выданы деньги.

- Произвести подготовку и подсчет наличных средств, выдать их получателю, потребовать поставить подпись на РКО.

- Поставить свою подпись под документом.

Следует отметить, что если заработная плата на предприятиях выдается по ведомостям, то РКО оформляется только на те суммы, которые действительно были выданы работникам. Оставшаяся невыплаченной сумма должна быть депонирована.

Иногда для получения заработной платы используются доверенности. Действия кассира тогда немного усложняются.

- Во-первых, ему надо будет проверить, совпадают ли Ф. И. О., приведенные в доверенности, с теми, которые указаны в РКО.

- Во-вторых, понадобится проверять, совпадают ли сведения, приведенные в доверенности, с теми, которые указаны в удостоверении личности.

Когда оформляется ведомость (платежная или расчетно-платежная), то перед подписью лица, облеченного доверием, ставится запись «По доверенности».

Если такой документ оформляется на получение средств по разным основаниям или от нескольких организаций, то доверенность должна иметь несколько заверенных копий. Оригинал кассир прилагает к РКО или ведомости по окончании всех процедур.

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Изменения, касающиеся кассовой документации

Был обновлен ФЗ №54 «О применении ККТ» от 22 мая 2003 года. Он стал основанием для изменений, касающихся перечня кассовой документации. В частности, изменился ряд документов, которые обязательно должны дополнять работу с кассой. В ФЗ №54 была введена статья 1. В ней перечислены акты, которым нужно следовать при использовании касс. Это следующие документы:

- ФЗ №54.

- Акты, которые приняты на основании этого ФЗ.

Теперь не обязательно использовать документы, перечисленные в Постановлении №132 от 25 декабря 1998 года. В частности, это акт о возврате средств потребителям, о проверке денег в КТТ и многие другие документы. Однако остаются обязательными документы, относящиеся к операциям с ККТ. Они перечислены в указании ЦБ №3210-У от 11 марта 2014 года:

- Ордера, сопровождающие приход и трату.

- КК.

Что это все обозначает? Вопрос о нужности ведения КК при наличии онлайн-кассы возник тогда, когда ряд бумаг стал необязательным с обновлением ФЗ №54. Однако, несмотря на все обновления, ведение КК – это по-прежнему обязательный пункт.

Учет движения денежных средств в кассе, типовые проводки

В плане счетов для отражения в учете кассовых операций предназначен активный счет 50 «Касса», который учитывает движение денежных средств в обращении.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Начальное садьдо | ||

| Поступление денежных средств в кассу | Выбытие денежных средств из кассы | |

| Дебетовый оборот | Кредитовый оборот | |

| Конечное сальдо |

В Приказе об учетной политике главный бухгалтер может предусмотреть ведение 50 счета «Касса» по субсчетам:

- 50/1 «Касса организации»;

- 50/2 «Операционная касса»;

- 50/3 «Денежные документы» и др.

Синтетическим регистром бухгалтерского учета при журнально-ордерной форме выступают: Журнал-ордер №1 и ведомость. В необходимых случаях для отражения сумм по субсчетам или проставления контировки в разрезе аналитики к журналу-ордеру №1 ведут листки – расшифровки. Журнал-ордер №1, как правило, является регистром месячного обращения.

В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

По дебету счета

Хозяйственные операции движения наличных денег в кассе по дебету счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили денежные средства в кассу: | |||

| — с расчётного счета | ПКО, корешок денежного чека | 50 | 51 | |

| — со специальных счетов в банке | ПКО, корешок расчетного чека | 50 | 55 | |

| — краткосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 66 | |

| — долгосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 67 | |

| — выручка за проданную продукцию, выполненные работы и оказанные услуги | ПКО | 50 | 90 | |

| — выручка от продажи материальных ценностей и основных средств | ПКО | 50 | 91/1 | |

| — неиспользованная подотчетная сумма | ПКО | 50 | 71 | |

| — возмещение материального ущерба, сумма недостач, хищений, брака | ПКО | 50 | 73/2 | |

| — квартплата | ПКО, ведомость произвольной формы | 50 | 76 | |

| — плата за содержание детей в ДДУ | ПКО, ведомость произвольной формы | 50 | 76 | |

| — сумма платежа по ранее предоставленным и индивидуальным займам | ПКО | 50 | 73/1 | |

| — сумма претензий | ПКО | 50 | 76/2 | |

| — арендные и лизинговые платежи | ПКО | 50 | 76 | |

| — сумма дивидендов от других юридических лиц | ПКО | 50 | 76/3 | |

| — от прочих дебиторов | ПКО | 50 | 76 | |

| — средства целевого финансирования | ПКО | 50 | 86 |

По кредиту счета

Хозяйственные операции движения наличных денег в кассе по кредиту счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 2.1 | Использованы денежные средства из кассы: | |||

| — выдана оплата труда | РКО, платежная ведомость | 70 | 50 | |

| — выданы в подотчет | РКО | 71 | 50 | |

| — сдана выручка на расчетный счет | РКО, объявление на взнос наличности | 51 | 50 | |

| — сдана выручка на специальные счета в банк | РКО | 55 | 50 | |

| — погашена краткосрочная ссуда банка | РКО | 66 | 50 | |

| — погашена долгосрочная ссуда банка | РКО | 67 | 50 | |

| — за наличный расчет приобретены материальные ценности и учтены затраты по их доставке | РКО, товарный чек | 1010ТЗР | 5050 | |

| — наличными использованы денежные средства, связанные с доставкой основных средств и нематериальных активов на предприятие | РКО | 08/408/5 | 5050 | |

| 2.2 | Оплачены наличными производственные затраты: | |||

| — основного производства | РКО | 20 | 50 | |

| — вспомогательного производства | РКО | 23 | 50 | |

| — цеховые расходы (ОПР) | РКО | 25 | 50 | |

| — общехозяйственные расходы (ОХР) | РКО | 26 | 50 | |

| — обслуживающие производства и хозяйства (ОП и Х) | РКО | 29 | 50 | |

| — за наличный расчет приобретены товары | РКО | 41 | 50 | |

| — оплачены наличными расходы на продажу продукции | РКО | 44 | 50 | |

| — рассчитались с поставщиками и подрядчиками (в 2021г. лимит составляет не более 100 000 рублей в рамках одного договора, согласно Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 60 | 50 | |

| — возвращена покупателям и заказчикам ранее полученная сумма аванса | РКО | 62 | 50 | |

| — выданы пособия социального характера работникам предприятия (пособия по родам, беременности и уходу за ребенком) | РКО | 69 | 50 | |

| — выданы работникам индивидуальные ссуды (выдача ссуд может осуществляться только денежными средствами, снятыми с банковского счета и внесенными в кассу, согласно п.4 Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 73/1 | 50 | |

| — выданы дивиденды учредителям | РКО | 75 | 50 | |

| — рассчитались по ранее предъявленным претензиям | РКО | 76/2 | 50 | |

| — рассчитались по депонированным сумам | РКО | 76/4 | 50 | |

| — рассчитались с прочими кредиторами | РКО | 76 | 50 | |

| -выданы материальные пособия, помощь, разовые премии | РКО, ведомость | 84 | 50 | |

| — возвращены средства целевого финансирования, неиспользованные по назначению | РКО | 86 | 50 | |

| — обнаружена недостача денежных средств в кассе | Акт инвентаризации, РКО | 94 | 50 | |

| — списаны денежные средства в следствии потери их в результате стихийного бедствия | РКО | 91/2 | 50 | |

| и др. |

Упрощенный порядок кассовой дисциплины

Под этим понятием имеют в виду возможность отказаться от установления лимита кассы предпринимателями и малыми предприятиями, а также возможность, которую с июня 2014 года получили только ИП – не оформлять документально кассовые операции.

Но хотя такое право есть, но на деле воспользоваться им не всегда будет возможно. Однозначно такая возможность есть только у ИП без работников (или выплачивающих зарплату работникам в безналичном порядке), которые, к тому же, не принимают ни от кого наличные деньги. Почему? Дело в том, что Указание от 11 марта 2014 г. N 3210-У содержит противоречивые нормы:

- Пункт 4.1. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы). Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

- Пункт 5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее — работник), проводится по .

- Пункт 6. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

В пунктах 5 и 6 нет обычной оговорки (за исключением…) и получается, что требования распространяются на ИП в том числе. Учитывая, как часто могут менять свою точку зрения Минфин и ФНС по одному и тому же вопросу, можно предположить, что эти положения несут в себе риски налоговых споров. Поэтому пока по этим вопросам нет официальных комментариев, безопаснее кассовые документы вести.

Вторая причина, по которой ИП должны продолжать вести кассовые документы, в том, что заполнение книги учета доходов и расходов на всех режимах, (кроме ЕНВД 2016, при котором КУДиР не ведут) производится на базе первичных документов. Такими документами, подтверждающими приход и расход наличных денег, являются как раз ордера по форме и . Исходя из этого, ИП, ведущие КУДиР, не могут вообще отказаться от ведения кассовых документов, т.к. у них не будет оснований для внесения записей в книгу учета.

Получается, что не вести кассовые документы в реальности могут только ИП, не выплачивающие зарплату наличными, не получающие ни от кого наличные деньги, и не вносящие данные в КУДиР (то есть только на ЕНВД). Как видим, «упрощенный порядок кассовой дисциплины» оказался весьма заковыристым. По сути, единственное реальное упрощение в ведении кассовых операций пока одно – возможность не устанавливать лимит наличности.

Если индивидуальный предприниматель решил отказаться от ведения кассовых документов (на риски мы уже указали) и не устанавливать лимит кассы, то об этом надо издать приказ. Пока такого приказа нет, ИП должен подчиняться кассовой дисциплине.

Правила оформления журнала приходных и расходных кассовых ордеров

Основные законодательные требования к заполнению ПКО и РКО:

- к ордеру должен быть приложен первичный документ, являющийся основанием для его оформления;

- помарки и исправления в ордерах не допускаются;

- обеспечение сквозной нумерации ордеров по каждому виду с начала года;

- обязательная регистрация ордеров в журнале;

- ордера действуют только в день их составления.

Учет расходных и приходных кассовых ордеров является обязанностью каждой фирмы. Операции с наличными средствами производит главный бухгалтер или уполномоченное им лицо. Ордера оформляют от руки или распечатывают на принтере.

Квитанцию от приходного ордера выдают лицу, внесшему деньги, а сам ордер остается у кассира. Кассир фиксирует полную информацию о нём в журнале регистрации кассовых ордеров КО-3.

Выдачу наличности производят с оформлением расходного кассового ордера. Одновременно его фиксируют в журнале. В нём же отражают данные по ведомостям на зарплату. А на самих ведомостях ставят отметку (штамп) с реквизитами РКО.

В расходном ордере записывают данные паспорта получателя денег. На ведомостях по зарплате допускается указание на один расходный ордер.

При наличных расчетах между юрлицами необходимо помнить о соблюдении их максимально разрешенного размера. В 2020 году он составляет 100 000 руб. по одному договору. При несоблюдении этого правила неизбежны штрафы. Полученные в кассу деньги фирма может использовать только на выплату зарплаты и оплату приобретаемых товаров. Оставшиеся суммы сверх установленного лимита она должна сдавать в банк.

Об ответственности за несоблюдение кассовых операций читайте в статье «А ваша кассовая дисциплина в порядке?».

ИП на УСН с использованием онлайн касс

Использование ИП онлайн касс в 2021 году обязательно и для предпринимателей, имеющих отсрочку в связи с применением специальных режимов, включая УСН. Начиная с 1 июля 2021 года отсрочка закончена и для ИП, не имеющих в штате наемных сотрудников. Условия использования ККТ:

- ИП на УСН должен применять в работе оборудование, соответствующее реестру и зарегистрированное в ИФНС.

- Техника должна иметь заводской номер и фискальный накопитель.

- Оборудование позволяет передавать данные ОФД, печатать двухмерный код на чеке.

- Техника должна иметь таймер, функции формирования текущей отчетности, поиска документа и другие важные настройки.

Фискальные данные позволяют получить информацию о кассовых чеках, включая документы с внесением коррекций, об отчетности, данных об открытии и закрытии смены и других формах.

ИП, ведущим деятельность в труднодоступных районах, разрешено не применять ККТ нового образца. В условиях нестабильной работы Интернет или при его отсутствии функционирование онлайн касс невозможно. По требованию покупателей ИП обязаны выписать документ, содержащей обязательные реквизиты. Перечень отдаленных регионов определяется региональными актами.

Популярные модели онлайн электронных касс для ИП на упрощенке

Предлагаем еще раз сравнить несколько распространенных вариантов, которые разрешено использовать в соответствии с законом.

- АТОЛ Sigma 7. Имеется все необходимое обеспечение, чтобы активно торговать. В нее и из нее можно прогрузить отчетность, скидки и промоакции, товароучет. Легко взаимодействовать с различными документами. Экран в 7 дюймов. Подключается всеми популярными способами к интернету. Можно пробивать товары с ЕГАИС, есть личный кабинет с возможностью редактирования.

- ЭВОТОР 7.2. В нем заложен учет продукции на базовом уровне. Связь с сетью стандартными способами. Подключается сканер, весы, пин-пад и другое оборудование. Допускается работать в личном кабинете и править его. Легко добавлять продукты в облачный каталог.

- МТС касса 12. Сенсор размером в 11.2. Позволяет печатать чеки с шириной 80 мм. Подключается денежный ящик, сканер и другое ПО. Прогружаются акции, целые программы лояльности.

Ограничение наличных расчетов

Лимит расчетов наличными в сумме 100 тыс. руб. в рамках одного договора распространяется на платежи между субъектами предпринимательской деятельности, то есть индивидуальными предпринимателями и организациями между собой. С физическими лицами, не являющимися предпринимателями, лимит наличных расчетов не действует, так же как и при выдаче работникам из кассы подотчетных сумм, зарплаты и других социальных выплат.

Другое дело – насколько безопасно перевозить и рассчитываться крупной суммой наличных денег? Безналичные расчеты и более выгодны (нет комиссии банка при обналичивании), и более безопасны.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Дополнительные правила

Хранение кассовых документов, в соответствии с действующим законодательством, осуществляется в течение 5 л. Исчисление этого срока начинается от 1 января того года, который идет за периодом завершения делопроизводства. Это правило считается общим. Для расчетно-платежных ведомостей установлен специальный порядок. Если у сотрудников отсутствуют лицевые счета, указанные бумаги содержатся на предприятии в течение 75 лет. По окончании этого срока всю документацию допускается передать в архив либо уничтожить, если по ней отсутствуют судебные дела, разногласия или споры. При работе с бумагами необходимо выполнять следующие правила:

- Формирование документов в сшив должно осуществляться за каждый день не позже следующего рабочего либо первого выходного дня.

- Перед передачей бумаг в архив должна быть сделана их опись.

- Контроль формирования дел производится или кассовым работником, или непосредственным руководителем предприятия.

- В процессе создания сшива бумаги собираются по возрастанию номеров л/счетов (вначале по дебету, потом – по кредиту).

Ответственность за сохранность кассовых документов возлагается на руководителя предприятия. В случае несоблюдения указанных выше правил к нарушителю может быть применено административное наказание в виде денежного взыскания. Размер штрафа устанавливается в соответствии с нормами законодательства.