Делай ничего

Содержание:

- Способы определения стоимости и формулы

- Смысл коэффициента

- Среднегодовая стоимость активов по балансу: как рассчитать

- Зачем нужно знать среднемесячную зарплату

- Зачем рассчитывается среднегодовая стоимость активов

- Значение среднего чека в планировании продаж

- Формулы для средневзвешенного значения в Excel

- Сколько стоит время?

- Средневзвешенное значение – что это и как его вычислить?

- Как считать средний показатель стоимости ОС

- Что такое активы

Способы определения стоимости и формулы

Существует три метода определения рыночной стоимости:

- Доходный метод. Его основа – ожидаемый максимальный доход предприятия. При этом используется следующая формула: V=D/R. D здесь – это чистый доход, R – коэффициент капитализации. Последний определяется на основании количества обязательств организации.

- Затратный метод. Актуален в том случае, если у компании нет стабильного дохода. Метод подходит для корректирования баланса. Как произвести расчеты? Нужно найти рыночную стоимость активов, а затем вычесть из нее сумму обязательств компании. Данный способ можно подразделить еще на два метода. Метод чистых активов: из рыночной стоимости вычитается сумма обязательств. Способ ликвидационной стоимости: сумма, получаемая после продажи активов по отдельности.

- Сравнительный метод. Рассматриваемый способ практически не применяется. Связано это с тем, что результаты его являются весьма приблизительными.

Как правило, предприятия используют один из первых двух методов. Точное определение способа зависит от того, есть ли у предприятия стабильный доход.

Как определяется рыночная цена сделки в целях налогового контроля?

Пример

Рассмотрим пример. Компания «Алиса» желает определить свою рыночную стоимость. Организация получает стабильный доход, а потому для расчета выбран доходный метод. Сначала рассчитывается коэффициент капитализации. Для этого используется следующая формула:

(Долгосрочные + краткосрочные обязательства)/собственный капитал

В результате мы получаем коэффициент, равный единице.

За отчетный период компания получила 1 000 500 рублей. Следовательно, стоимость ее будет аналогичной (1 000 500*1).

Смысл коэффициента

Среднее арифметическое — элементарный показатель для сравнения данных и подсчета приемлемого значения. К примеру, в разных магазинах продается банка пива конкретного производителя. Но в одном магазине она стоит 67 рублей, в другом — 70 рублей, в третьем — 65 рублей, а в последнем — 62 рубля. Довольно большой разбег цен, поэтому покупателю будет интересна средняя стоимость банки, чтобы при покупке товара он мог сравнить свои расходы. В среднем банка пива по городу имеет цену:

Средняя цена = (67 + 70 + 65 + 62) / 4 = 66 рублей.

Зная среднюю цену, легко определить где выгодно покупать товар, а где придется переплатить.

Среднее арифметические постоянно используется в статистических расчетах в случаях, если анализируется однородный набор данных. В примере выше — это цена банки пива одной марки. Однако мы не можем сравнить цену на пиво разных производителей или цены на пиво и лимонад, так как в этом случае разброс значений будет больше, средняя цена будет смазана и недостоверна, а сам смысл расчетов исказится до карикатурного «средняя температура по больнице». Для расчета разнородных массивов данных используется среднее арифметическое взвешенное, когда каждое значение получает свой весовой коэффициент.

Среднегодовая стоимость активов по балансу: как рассчитать

Это один из самых простых показателей в финансовом анализе. Для его вычисления не требуется запоминать сложную формулу. Все сводится к правилам математики о расчете средних величин.

Если вы знаете значения двух чисел, то как найти их среднюю арифметическую? Ответ очевиден – сложить и поделить на два. Теперь переложим данное простое правило на язык строк баланса, и получим сразу четыре формулы: как в целом для всей величины активов, так и для отдельных составляющих.

Для какого показателя производится расчет средней величины

Формула с указанием строк в бухгалтерском балансе (ББ)

Что показывает полученное значение

(1600 ББ на начало года + 1600 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества предприятия, которое находится у него на праве собственности

1600 ББ – валюта ББ

2 Для внеоборотных активов

(1100 ББ на начало года + 1100 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества, срок обращения которого превышает 12 месяцев

1100 – итог I раздела ББ

3 Для оборотных активов

(1200 ББ на начало года + 1200 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества, которое находится в обороте предприятия менее одного года или обычного операционного цикла предприятия

1200 – итог II раздела ББ

4 Для чистых активов

Среднюю балансовую оценку имущества предприятия, которое приобретено исключительно за счет собственного капитала. Иначе – «очищено» от обязательств компании

1400 – итог IV раздела ББ,

1500 – итог V раздела ББ,

1530 – доходы будущих периодов

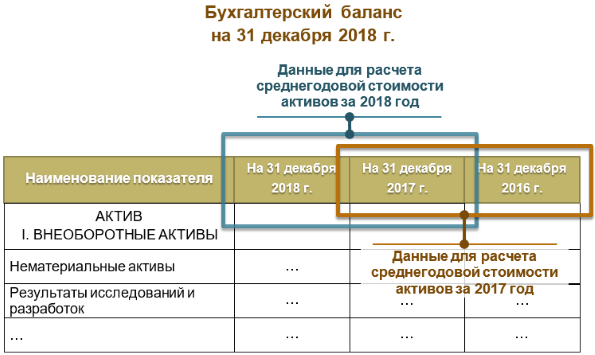

Во всех формулах используются значения показателей на начало года. Где их взять, если в балансе обычной коммерческой организации содержатся данные исключительно на 31 декабря? Можно воспользоваться простым правилом из бухгалтерского учета: конечный остаток одного дня равен начальному остатку следующего дня.

Значит, чтобы рассчитать среднегодовые показатели, например, за 2018 год потребуются величины:

- на 31 декабря 2017 – приравниваем к 1 января 2018. И это стоимость на начало анализируемого года;

- на 31 декабря 2018 – стоимость на конец анализируемого года.

Обратите внимание на порядок расположения столбцов в балансе. Начиная с бухгалтерской отчетности за 2011 год, он такой:

- первая колонка с цифрами соответствует самой ранней по времени дате;

- средняя колонка – дате, которая предшествует отчетной;

- крайняя правая колонка – самой поздней дате из всех представленных.

Таким образом, по одному балансу можно вычислить среднегодовые показатели сразу за два года.

Есть одна очень показательная методика. В ее основе – расчет среднегодовой стоимости активов. На выходе – вывод о типе развития вашей организации (экстенсивном или интенсивном). Скачайте Excel-файл и просто подставьте цифры из отчетности вашего предприятия.

Зачем нужно знать среднемесячную зарплату

Обстоятельства, при которых чаще всего требуется средний показатель оплаты труда за год:

- определение суммы, подлежащей к начислению в качестве выплаты при оформлении ежегодного оплачиваемого отпуска;

- отстранение от исполнения должностных обязанностей с сохранением заработка;

- расчет выходных пособий;

- вычисление оплаты командировок и т.д.

Помимо этого, он также требуется при обращении в следующие учреждения:

- управления соцзащиты граждан – для определения размеров субсидий, пособий и т.д.;

- центр занятости населения – для получения выходных пособий;

- ПФР – для оформления пенсионного обеспечения по старости или по выслуге лет;

- банковские организации – при оформлении кредитов и займов;

- учреждения судебной власти – подсчет суммы исков, связанных с нарушением трудовых гарантий работника.

В большинстве случаев определение среднего дохода в данных ситуациях производится не за год, а за меньший промежуток времени: чаще всего три или шесть месяцев.

Что не принимается в расчет

Важно понимать тот факт, что далеко не все трудовые начисления входят в расчет. Учитываются следующие выплаты:

- заработная плата;

- надбавки за внеурочный труд;

- премиальные;

- надбавки за стаж;

- оплата труда, полученная гражданином в натуральном выражении;

- различные мотивационные начисления.

В итоговые вычисления не включаются:

- больничные пособия;

- отпускные выплаты;

- материальная помощь, выданная как в денежной, так и в натуральной форме;

- денежные средства, выдаваемые на оплату питания и проживания в командировочных поездках;

- декретные пособия;

- стипендиальные начисления, начисляемые в период прохождения курсов повышения квалификации.

Премии учитываются при определении значений среднего размера трудового вознаграждения. Однако существует одна особенность

При исчислении принимается во внимание только одно премиальное начисление каждого типа за 30 дней. То есть если за каждый месяц в отработанном периоде гражданин получал три премии, две из которых были за переработку, а одна за выполнение установленного плана по объему производимой продукции, то будет учитываться только по одному начислению каждого типа за каждые 30 дней (1 – за переработку, 1 – за выполнение плана)

Зачем рассчитывается среднегодовая стоимость активов

Приведем два ответа на этот вопрос.

Первый ответ. В бухгалтерском балансе показывается картина жизни предприятия в моменте, то есть на какой-то конкретный день и даже на конкретный его час. Когда вы смотрите в актив, то видите, каким имуществом располагает предприятие на отчетную дату. Назавтра ситуация определенно изменится:

- появятся новые долги контрагентов, а часть старых долгов погасится;

- будут приобретены новые товары, а те, что лежали на складе, спишутся по причине продажи, порчи или недостачи;

- наступит день выплаты зарплаты, и под это сформируется денежный отток и т.д.

Если аналитик решает сгладить все такие скачки и понять, какова же средняя оценка имущества за определенный период, то ему на помощь придет показатель среднегодовой стоимости активов.

Получается, первая причина для расчета – нивелировать колебания в стоимости имущества, и на этой основе провести корректное сравнение по разным годам.

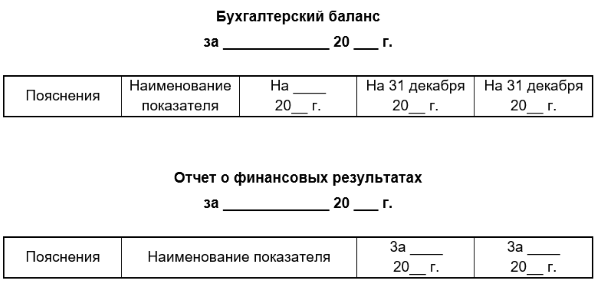

Второй ответ. Давайте сравним, как выглядят «шапки» таблиц для баланса и отчета о финансовых результатах.

Разница очевидна. Все показатели доходов, расходов и финансовых результатов в отличие от балансовых величин рассчитываются накопительно за определенный период. Выручку нельзя получить на 31 декабря 2019 года. Она формируется за год в целом. Или, допустим, за месяц, квартал, полугодие.

Что дает такое понимание? Возможность осознать, а потому не забыть правило: если в одной расчетной формуле используются одновременно данные из баланса и отчета о финансовых результатах, то первые берутся в среднегодовой величине. Если так не сделать, тогда получится, что аналитик пытается увязать воедино моментальную (точечную) оценку с оценкой за период. Это некорректно.

Где в финансовом анализе участвует среднегодовая стоимость активов? Например, в формулах рентабельности и оборачиваемости, а еще в факторных моделях. Для удобства мы собрали некоторые такие показатели и формулы факторного анализа в таблице. Все они касаются, прежде всего, среднегодовой стоимости активов в целом. Однако оборачиваемость и рентабельность рассчитываются таким же способом и для внеоборотных, оборотных и чистых активов.

Таблица 2 – Где пригодится среднегодовая стоимость активов

1 Оборачиваемость (доходность) активов

Выручка ÷ Среднегодовая стоимость активов

2 Рентабельность активов

Чистая прибыль ÷ Среднегодовая стоимость активов

3 Двух- и трехфакторная модели Дюпона

Рентабельность активов = Рентабельность продаж × Оборачиваемость активов

Рентабельность собственного капитала = Рентабельность продаж × Оборачиваемость активов × Мультипликатор собственного капитала

4 «Золотое» правило экономики предприятия

100% Другие подходы к расчету средней величины активов по строке в балансе

Приведенные выше формулы для расчета среднегодовой стоимости активов по строкам в балансе – это самый распространенный вариант. Но что, если вам требуется вычислить показатель за период, который больше, чем один год? Или, например, вам не нравится, что для расчета среднегодового значения берутся только данные на начало и конец года и совсем не затрагиваются промежуточные значения между этими датами? Ведь это напрямую отражается на точности итогового показателя.

Очевидно: судить о средней стоимости активов за год только по двум величинам, – все равно что пытаться дозвониться до кого-то и знать при этом только две цифры его телефонного номера.

В таких случаях поможет формула средней хронологической для моментного ряда:

Х – среднегодовое значение любого показателя, в том числе активов в целом, а также внеоборотных, оборотных и чистых активов;

n – количество отчетных дат, по которым производится расчет.

Например, вы решили по одному балансовому отчету вычислить среднегодовую стоимость активов (А) сразу за два года – 2017-й и 2018-й. Тогда формула интерпретируется так:

А если в вашей организации ежемесячно формируется баланс (по идее так и должно быть), и вы решили сделать расчет средней стоимости активов по данным всех двенадцати месяцев отчетного года, то используйте формулу:

Значение среднего чека в планировании продаж

Допустим, вы хотите увеличить свой доход на 10% за три месяца. Имея средний чек, например в 10$, и количество чеков — 350 шт/мес, мы получаем текущий месячный доход:

350 * 10 = 3 500 $

Чтобы обеспечить рост дохода на 10%, необходимо получить в следующем месяце на 10% больше выручку:

3 500 * 10% = 3 850 $

Для достижения этой прибыли нам нужно:

- увеличить трафик клиентов (кол-во чеков) или

- принять меры по увеличению СЧ, которые мы рассмотрели выше.

3850 $ / 350 = 11 $ или 3 850 / 10 $ = 385 чеков

Здесь пришло время выбрать стратегию и меры для ее реализации. Что будет легче сделать вам: найти покупателей (увеличить количество чеков) или продавать им больше товара — решайте сами. Если использовать данные за год или больше, исключая пики продаж, то можно полагаться на показатель среднего чека, если нет, то планирование будет неточным!

Заключение

Если раньше вы не учитывали этот показатель при подсчетах количества продаж, стоит обратить внимание на средний чек. Анализ этого показателя дает возможность увеличить заработок, товарооборот и заинтересованность клиентов к ассортименту товаров вашего магазина

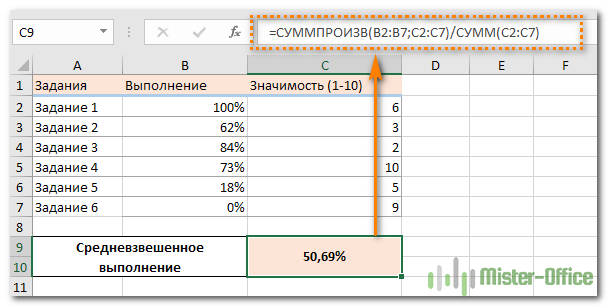

Формулы для средневзвешенного значения в Excel

В Microsoft Excel взвешенное среднее рассчитывается с использованием того же подхода, но с гораздо меньшими усилиями, поскольку функции Excel выполнят большую часть работы за вас.

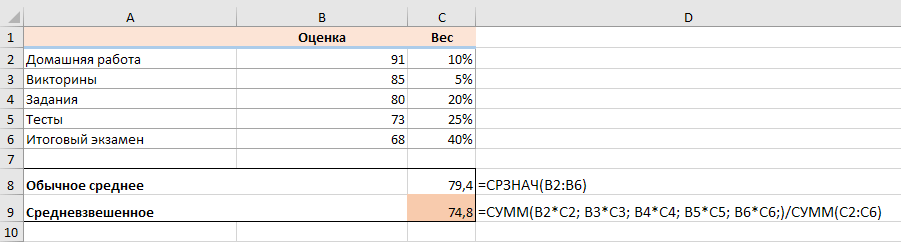

Пример 1. Функция СУММ.

Если у вас есть базовые знания о ней , приведенная ниже формула вряд ли потребует какого-либо объяснения:

По сути, он выполняет те же вычисления, что и описанные выше, за исключением того, что вы предоставляете ссылки на ячейки вместо чисел.

Посмотрите на рисунок чуть ниже: формула возвращает точно такой же результат, что и вычисления, которые мы делали минуту назад. Обратите внимание на разницу между нормальным средним, возвращаемым при помощи СРЗНАЧ в C8, и средневзвешенным (C9)

Несмотря на то, что формула эта очень проста и понятна, но она не подходит, если вы хотите усреднить большое количество элементов. Ведь придётся перечислять множество аргументов, что довольно утомительно.

В этом случае вам лучше использовать функцию СУММПРОИЗВ (SUMPRODUCT в английской версии). Об этом – ниже.

Пример 2. Функция СУММПРОИЗВ

Она идеально подходит для нашей задачи, так как предназначена для сложения произведений чисел. А это именно то, что нам нужно.

Таким образом, вместо умножения каждого числа на показатель его значимости по отдельности, вы предоставляете два массива в формуле СУММПРОИЗВ (в этом контексте массив представляет собой непрерывный диапазон ячеек), а затем делите результат на итог сложения весов:

Предполагая, что величины для усреднения находятся в ячейках B2: B6, а показатели значимости — в ячейках C2: C6, наша формула будет такой:

Итак, формула умножает 1- е число в массиве 1 на 1- е в массиве 2 (в данном примере 91 * 0,1), а затем перемножает 2- е число в массиве 1 на 2- е в массиве 2 (85 * 0,15). в этом примере) и так далее. Когда все умножения выполнены, Эксель складывает произведения. Затем делим полученное на итог весов.

Чтобы убедиться, что функция СУММПРОИЗВ дает правильный результат, сравните ее с формулой СУММ из предыдущего примера, и вы увидите, что числа идентичны.

В нашем случае сложение весов дает 100%. То есть, это просто процент от итога. В таком случае верный результат может быть получен также следующими способами:

Это формула массива, не забудьте, что вводить ее нужно при помощи комбинации клавиш ++.

Но при использовании функции СУММ или СУММПРОИЗВ веса совершенно не обязательно должны составлять 100%. Однако, они также не должны быть обязательно выражены в процентах.

Например, вы можете составить шкалу приоритета / важности и назначить определенное количество баллов для каждого элемента, что и показано на следующем рисунке:

Видите, в этом случае мы обошлись без процентов.

Пример 3. Средневзвешенная цена.

Еще одна достаточно часто встречающаяся проблема – как рассчитать средневзвешенную цену товара. Предположим, мы получили 5 партий товара от различных поставщиков. Мы будем продавать его по одной единой цене. Но чтобы ее определить, нужно знать среднюю цену закупки. В тот здесь нам и пригодится расчет средневзвешенной цены. Взгляните на этот простой пример. Думаю, вам все понятно.

Итак, средневзвешенная цена значительно отличается от обычной средней. На это повлияли 2 больших партии товара по высокой цене. А формулу применяем такую же, как и при расчете любого взвешенного среднего. Перемножаем цену на количество, складываем эти произведения, а затем делим на общее количество товара.

Ну, это все о формуле средневзвешенного значения в Excel.

Рекомендуем также:

голоса

Рейтинг статьи

Сколько стоит время?

Как посчитать стоимость вашего времени? Если вы продаете только в своем регионе, стране или в местном магазине, вы можете просчитать час рабочего времени, отталкиваясь от среднемесячной зарплаты в вашей стране. То есть, вы берете среднюю з/п, делите ее на 22 рабочих дня, затем делите еще на 8 рабочих часов (эта формула не есть правильной в плане количества рабочих дней и рабочих часов, их я привела для примера). Таким образом, вы можете рассчитать стоимость часа вашего рабочего времени.

Если же ваши покупатели находятся в Европе или на Западе, то час вашего рабочего вы уже ставите себе самостоятельно. Многие продавцы устанавливают себе 5-10$ в час. А вот в Америке большинство выбирают минимальную ставку 10$ в час. Здесь уже все зависит от опыта и мастерства. Если вы новичок, то можете смело брать 5$ за час рабочего времени. И наоборот, если вы уже опытный мастер, ваше имя знают уже многие покупатели, то стоимость часа рабочего времени гораздо повышается.

Средневзвешенное значение – что это и как его вычислить?

В процессе изучения математики школьники знакомятся с понятием среднего арифметического. В дальнейшем в статистике и некоторых других науках студенты сталкиваются и с вычислением других средних значений. Какими они могут быть и чем отличаются друг от друга?

Средние величины: смысл и различия

Не всегда точные показатели дают понимание ситуации. Для того чтобы оценить ту или иную обстановку, нужно подчас анализировать огромное количество цифр. И тогда на помощь приходят средние значения. Именно они позволяют оценить ситуацию в общем и целом.

Со школьных времен многие взрослые помнят о существовании среднего арифметического. Его очень просто вычислить – сумма последовательности из n членов делится на n.

То есть если нужно вычислить среднее арифметическое в последовательности значений 27, 22, 34 и 37, то необходимо решить выражение (27+22+34+37)/4, поскольку в расчетах используется 4 значения.

В данном случае искомая величина будет равна 30.

Среднее гармоническое в общеобразовательной школе обычно не является предметом изучения. Тем не менее оно используется довольно часто. Эта величина обратна среднему арифметическому и рассчитывается как частное от n – количества значений и суммы 1/a1+1/a2+…+1/an. Если снова брать тот же ряд чисел для расчета, то гармоническое составит 29,6.

Средневзвешенное значение: особенности

Однако все вышеперечисленные величины могут быть использованы не везде. Например, в статистике при расчете некоторых средних значений важную роль имеет “вес” каждого числа, используемого в вычислениях.

Результаты являются более показательными и корректными, поскольку учитывают больше информации. Эта группа величин носит общее название “средневзвешенное значение”.

Их в школе не проходят, поэтому на них стоит остановиться поподробнее.

Прежде всего, стоит рассказать, что подразумевается под “весом” того или иного значения. Проще всего объяснить это на конкретном примере. Два раза в день в больнице происходит замер температуры тела у каждого пациента. Из 100 больных в разных отделениях госпиталя у 44 будет нормальная температура – 36,6 градусов.

У еще 30 будет повышенное значение – 37,2, у 14 – 38, у 7 – 38,5, у 3 – 39, и у двух оставшихся – 40. И если брать среднее арифметическое, то эта величина в общем по больнице будет составлять больше 38 градусов! А ведь почти у половины пациентов совершенно нормальная температура. И здесь корректнее будет использовать средневзвешенное значение, а “весом” каждой величины будет количество людей.

В этом случае результатом расчета будет 37,25 градусов. Разница очевидна.

В случае средневзвешенных расчетов за “вес” может быть принято количество отгрузок, число работающих в тот или иной день людей, в общем, все что угодно, что может быть измерено и повлиять на конечный результат.

Разновидности

Средневзвешенное значение соотносится со средним арифметическим, рассмотренным в начале статьи. Однако первая величина, как уже было сказано, учитывает также вес каждого числа, использованного в расчетах. Помимо этого существуют также средневзвешенное геометрическое и гармоническое значения.

Имеется еще одна интересная разновидность, используемая в рядах чисел. Речь идет о взвешенном скользящем среднем значении. Именно на его основе рассчитываются тренды. Помимо самих значений и их веса там также используется периодичность. И при вычислении среднего значения в какой-то момент времени также учитываются величины за предыдущие временные отрезки.

Расчет всех этих значений не так уж и сложен, однако на практике обычно используется только обычное средневзвешенное значение.

Способы расчета

В век повальной компьютеризации нет необходимости вычислять средневзвешенное значение вручную. Однако нелишним будет знать формулу расчета, чтобы можно было проверить и при необходимости откорректировать полученные результаты.

Проще всего будет рассмотреть вычисление на конкретном примере.

| Заработная плата (тыс. руб.) | Число рабочих (чел.) |

| 32 | 20 |

| 33 | 35 |

| 34 | 14 |

| 40 | 6 |

Необходимо узнать, какая же средняя оплата труда на этом предприятии с учетом количества рабочих, получающих тот или иной заработок.

Итак, расчет средневзвешенного значения производится с помощью такой формулы:

x = (a1*w1+a2*w2+…+an*wn)/(w1+w2+…+wn)

Для примера же вычисление будет таким:

x = (32*20+33*35+34*14+40*6)/(20+35+14+6) = (640+1155+476+240)/75 = 33,48

Очевидно, что нет особых сложностей с тем, чтобы вручную рассчитать средневзвешенное значение. Формула же для вычисления этой величины в одном из самых популярных приложений с формулами – Excel – выглядит как функция СУММПРОИЗВ (ряд чисел; ряд весов)/СУММ (ряд весов).

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого)

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Источник

Что такое активы

Активы компании представляют собой различные ресурсы, которые находятся в ее собственности. В бухучете их подразделяют на оборотные и внеоборотные.

В состав активов оборотного характера входят:

- Запасы компании – готовые товары; материалы, находящиеся в производстве или на складе;

- Обязательства перед компанией – ценные бумаги, будущие выплаты по подписанным контрактам;

- Высоколиквидные активы – средства на банковских счетах и наличные деньги в кассе.

Внеоборотные активы представляют собой объекты, которые находятся в собственности компании, но в течение ближайшего года она не может воспользоваться их денежным выражением. К ним относятся:

- Здания;

- Спецоборудование;

- Прочие имущественные объекты ОС;

- Нематериальные объекты;

- Финансовые инвестиции долгосрочного характера.

Подробнее о том, что такое активы, читайте в следующей статье.