Лучшие кредитные карты от банка тинькофф

Содержание:

- Что будет в случае просрочки платежа

- Ошибки пользователей карт

- Дебетовые карты Тинькофф

- Как получить кредитную карту Тинькофф – 3 простых шага

- Закидываем средства вовремя

- Как проверить баланс

- Грейс-период и особенности его работы

- Условия пользования кредиткой Тинькофф Платинум

- Стоит ли брать кредитную карту

- Другие кредитные карты Тинькофф

- Активируем «пластик»

- Как оформить

- Беспроцентный период

- Советы по использованию карт Тинькофф Банка

- Плохо платить проценты

- Расторжение кредитного договора

Что будет в случае просрочки платежа

Несмотря на отсутствие обеспечения по кредитному договору, ответственность за своевременное погашение долга полностью лежит на клиенте. Если он допустит просрочку, то банк начислит штрафы в соответствии с действующими тарифами. При длительном непогашении просроченной задолженности финансовое учреждение может передать договор в работу коллекторам, продать долг стороннему лицу или обратиться с иском в суд для получения решения и принудительного взыскания задолженности через ФССП.

Если оплатить даже минимальный платеж не представляется возможным, то не стоит скрываться от банковских сотрудников. Лучше самостоятельно связаться с кредитной организацией и попытаться найти выход, например, с помощью реструктуризации долга.

Кредитная карта Тинькофф Платинум предназначена для клиентов, которые собираются оплачивать ей в основном покупки и погашать задолженность за беспроцентный период. С нее допускается снимать наличку, но делать этого не стоит из-за комиссий, повышенной ставки и отсутствия грейс-периода на такие операции. Владельцу кредитки также надо не забывать о своевременном внесении платежей. Штрафы в Тинькофф за просрочку довольно высоки.

+1

Last modified: 16.05.2019

Ошибки пользователей карт

Какие распространенные ошибки не стоит совершать, пользуясь кредиткой?

- Помните о страховке, которую банк автоматически подключает, заставляя клиента каждый месяц платить деньги. Лучше сразу же позвоните в банк и откажитесь от нее.

- Внимательно изучайте ставки. Чем плоха данная ошибка? Часто происходит ситуация, когда клиент снимает наличные средства в банкомате, забывая о повышенной ставки на них.

- Обязательно дождитесь, когда начнется новый льготный период, если хотите пользоваться денежными средствами и не платить при этом проценты.

- Не стоит соглашаться на предложение взять КК, а не кредит наличными. Взяв кредитную карту, придется платить за пользование деньгами, оплачивать страховку и смс-оповещение и т. д.

- Обязательно проверяйте закрытие счета не понравившейся карты. Если была оставлена заявка или написано заявление о расторжении, через пару месяцев проверьте – закрыт ли ваш банковский счет. В противном случае, могут накопиться задолженности за различные услуги.

Пользователи кредитных карт банка Тинькофф отзываются о них неоднозначно. Одних все устраивает, другие же люди, кто заказывал кредитную карту поспешно и не разобрались в деталях ее работы, крайне недовольны и не советуют никому связываться с этой финансовой услугой.

Часто пользователи не обращают внимание на наличие страховки и через некоторое время с удивлением обнаруживают, что снимаются лишние деньги. Чтобы избежать подобных ситуаций, следует отказываться от страховки сразу

Watch this video on YouTube

Watch this video on YouTube

Вы являетесь клиентом банка Tinkoff?

Да

64.04%

Нет

35.96%

Проголосовало: 178

Дебетовые карты Тинькофф

Характеристики, отличающие дебетовые банковские карты Тинькофф:

- валюта Tinkoff Black – рубль, доллар США или евро, прочих продуктов – рубль;

- проценты на остаток средств – от 3% до 7% в рублях, 0,1% в инвалюте;

- стоимость обслуживания – 99 рублей в месяц, или 1188 руб. / год, 1 долл. / евро в месяц (12 долл. / евро в год); дополнительные карты обслуживаются бесплатно;

- плата за SMS-информирование (подключается / отключается по желанию) – 39 руб. / мес.;

- Cash Back от 1% стоимости покупок до 30% по спецпредложениям партнеров банка-эмитента, но не более 3 000 руб.;

- комиссия за переводы средств на другие картсчета в сумме до 20 тыс. руб. / мес. не взимается;

- доступны как гражданам РФ, так и других стран.

Начисление процентов на остаток зависит от покупок, сделанных в прошедшем месяце. Банк объясняет это тем, что пластиковый продукт является платежным средством, и рекомендует клиентам, которые не тратят денег, открывать вклад.

Проценты составляют:

- 0% при отсутствии покупок;

- 3% при общей сумме покупок менее 3 000 руб. / мес.;

- 7%, если на покупки потрачено 3 000 руб. и более.

Обслуживание пластика бесплатно, если остаток на картсчете превышает 30 тыс. руб. либо у держателя есть открытый вклад или кредит в банке-эмитенте.

Чтобы сделать карту Тинькофф из линейки дебетовых эффективным средством получения дохода, рекомендуется:

- держать на ней крупные денежные суммы – чем выше остаток на счете, тем больше доход;

- ежемесячно расплачиваться пластиком за покупки на общую сумму от 3 000 руб.;

- следить через личный кабинет за актуальными категориями повышенного кэшбэка (5%), которые меняются раз в 3 месяца, и спецпредложениями партнеров;

- обеспечить бесплатное обслуживание.

Линейку дебетовых карточных продуктов банка возглавляет платежная карта Тинькофф Black, доступная в двух разновидностях:

- платежная система Visa, класс Platinum;

- MasterCard World.

Далее следуют кобрендинговые продукты для шопинга, для путешествий и для благотворительности, часть из которых доступны как в дебетовом, так и кредитном варианте.

Как получить кредитную карту Тинькофф – 3 простых шага

Выпуск кредитных и дебетовых карт Тинькофф – приоритетное направление деятельности этой финансовой компании. Банк первым в России отказался от традиционных отделений, все операции здесь выполняются через интернет или по телефону.

Рассмотрим универсальную инструкцию по получению кредитной карты Тинькофф – руководство подходит для всех продуктов банка.

Шаг 1. Подаем заявку

Для начала нужно выбрать карту, максимально соответствующую вашим потребностям, и подать заявку на сайте банка.

Процедура предельно проста. Вам нужно лишь заполнить стандартную анкету.

Это пошаговый процесс:

- Указать ФИО, контакты – телефон и электронную почту, желаемый размер кредитного лимита.

- Данные паспорта, адрес фактического проживания.

- Место работы или тип занятости.

- Персональный ежемесячный доход, постоянные траты, наличие собственности, дополнительный документ, кодовое слово для активации.

На этом ваша часть оформления заканчивается. Обо всех подробностях этой процедуры читайте в статье «Оформить карту Тинькофф – онлайн заявка».

Далее банк занимается проверкой вашей кандидатуры. Это называется кредитным скорингом. На него отводится от нескольких минут до нескольких часов. Хотите узнать статус заявки – проверяйте на сайте или звоните по телефону.

Шаг 2. Собираем и предоставляем документы

Оригиналы документов проверит у вас представитель банка, когда привезёт договор и карту на дом.

Нужны:

- общегражданский паспорт;

- второй документ – СНИЛС, загранпаспорт, водительские права;

- копия трудовой книжки (если есть);

- справка 2-НДФЛ, если требуется.

Если вы уже пользовались услугами и продуктами банка и имеете, к примеру, дебетовую карту, процедура упрощается и другие документы, кроме паспорта, могут не понадобиться.

Шаг 3. Заключаем договор и получаем карту

Заключение договора – ключевой момент процесса. Хотите избежать неприятных сюрпризов, читайте соглашение от начальных пунктов до примечаний и графы «Особые условия».

Какие моменты самые важные:

- итоговая процентная ставка;

- порядок начисления штрафов за просрочки;

- правила расчета льготного периода;

- порядок урегулирования спорных вопросов;

- наличие комиссионных за финансовые операции;

- сумма годового обслуживания;

- порядок блокировки карты при её утрате.

Если всё понятно и условия вас полностью устраивают, ставьте подпись.

После этого вы получите пластик на руки. Карта остаётся неактивной до тех пор, пока вы её не активируете. Сделать это просто – введите номер карты на сайте или войдите в личный кабинет. В процессе активации получите ПИН-код.

Для быстрого оформления кредитной карты просто кликните на картинку:

Закидываем средства вовремя

Заканчивается инструкция по кредитке рассмотрением ключевого момента — взносов и платежей. Покрывая имеющиеся долги в течение платежного периода, можно избежать высоких процентов, испорченной кредитной истории, коллекторов и штрафов. Главное, не откладывать погашение задолженности на последний день, ведь поступают средства на счет в течение пяти дней. Вариантов пополнения карты масса:

- через банкоматы и кассы сторонних банков (может взиматься комиссия);

- через АТМ банков-партнеров (на подобных автоматах имеется наклейка-логотип Тинькофф, а с полным списком организаций можно ознакомиться на сайте финансовой организации);

- безналичный перевод с другой карты;

- через личный кабинет;

- платежными сервисами Яндекс.Деньги, WebMoney, Qiwi.

Новая кредитная карта от Тинькофф принесет лишь радость от приобретений, если начать распоряжаться ей грамотно. Достаточно внимательно изучить договор, не обналичивать средства, вовремя вносить платежи и не накапливать долгов. Тогда заем не перерастет в огромный долг, а карточка станет удобным платежным инструментом.

https://youtube.com/watch?v=u3nwXOzlYSs

Как проверить баланс

Владельцу пластика важно контролировать текущее состояние баланса. Ведь это та сумма, которую он может потратить в настоящее время

Тинькофф предлагает получать данные по балансу одним из следующих способов:

- В приложении и кабинете на сайте. Самый простой и удобный способ. Оба сервиса доступны бесплатно.

- По СМС. Для запроса данных надо создать сообщение с текстом «BAL 1111», где 1111 – последние цифры из номера пластика и отправить его на короткий номер 2273.

- По телефону call-центра. Из России в него можно позвонить по номеру 8-800-755-1010 бесплатно, а из других стран – по телефону +7 495 648-11-11 с оплатой по тарифам оператора.

- В банкомате. Тинькофф начиная с 2017 года создает собственную сеть устройств самообслуживания, в которых можно запросить информацию о балансе карты без дополнительной платы.

Грейс-период и особенности его работы

Грейс-период — это срок льготного времени, в течение которого можно пользоваться картой без начисления процентов. Длится он 55 дней. Однако разделяется на два вида: расчетный и платежный период. Его начало — дата составления договора по выдаче карты клиенту.

Например, если клиенту карта выдана 10 мая, то окончание расчетного периода приходится на 10 июня. Далее начинается платежный период.

В течение этого время пользователь карты обязан внести потраченную сумму или провести обязательный платеж. Его размер зависит от потраченной суммы по кредитной карте. Зачастую он не превышает 1 000 – 3 000 рублей в месяц.

Например, вы сделали следующее снятие или транзакцию 11 августа, то теперь должны внести долг до 6 октября (примерно). Последний день, отведенный для погашения задолженности, включается в период. В эту дату вы также можете внести обязательный платеж или всю расходную сумму.

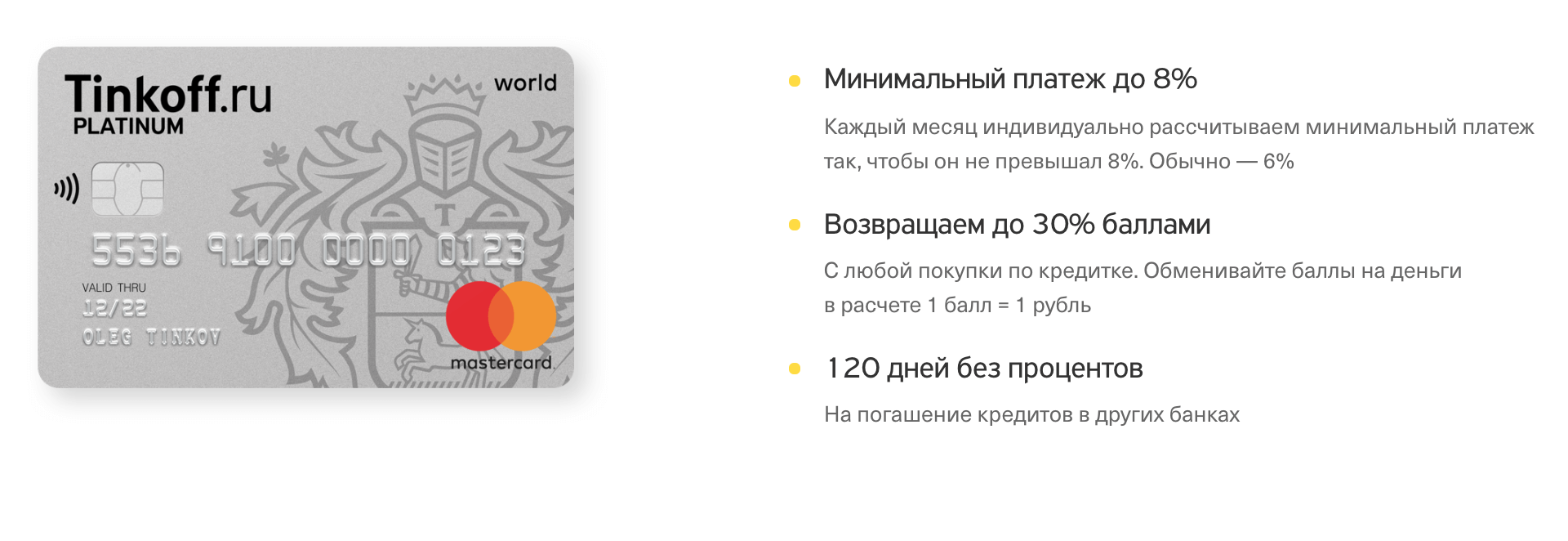

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

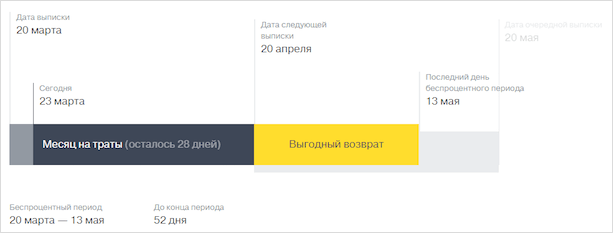

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Стоит ли брать кредитную карту

Каждому человеку предстоит самостоятельно решить для себя, готов ли он решиться взять кредитную карту или нет.

Подойдите к вопросу серьезно, внимательно проанализируйте все условия по КК, предлагаемые банком. Не полагайтесь на слова банковского служащего, ведь его прямой обязанностью является необходимость продажи продукта.

Кредитные карты (КК) могут смело брать люди, которые:

- часто занимают немного денег до зарплаты у родственников и друзей. Это поможет им остаться в хороших отношениях с близкими людьми;

- хотят получить кешбэки за покупки;

- стремятся наработать хорошую кредитную историю или улучшить ее.

Другие кредитные карты Тинькофф

Кроме карты Платинум, банк предлагает еще 24 вида кредиток для отдельных категорий клиентов:

- Для любителей путешествовать (ALL Airlines, S7-Tinkoff, OneTwoTrip).

- Для автомобилистов (Tinkoff Drive).

- Для любителей совершать покупки онлайн (Яндекс.Плюс, AliExpress, eBay, Lamoda).

- Для покупок (Avon, Азбука Вкуса, Перекресток, Нашествие, Рандеву, Магнит, Vegas Card, Planeta Card, AuraCard, AvroraCard, LetoCard).

- Для игроков (All Games, Google Play).

- Для болельщиков (ПФК ЦСКА).

- Для любителей экологии (WWF).

Список практически совпадает с дебетовыми картами Тинькофф. Возьмем для примера карты: OneTwoTrip для путешествий, AliExpress для онлайн-покупок и Drive для автомобилистов.

Сравнительная таблица условий и тарифов по кредиткам Тинькофф.

| № | Тарифы и условия | OneTwoTrip | AliExpress | Drive |

| 1. | Кредитный лимит | 700 000 руб. | 700 000 руб. | 700 000 руб. |

| 2. | Процентная ставка по операциям покупок: | |||

| 2.1. | в беспроцентный период до 55 дней | 0 % | 0 % | 0 % |

| 2.2. | за пределами беспроцентного периода (при внесении минимального платежа) | 15–29,9 % | 15–29,9 % | 15–29,9 % |

| 3. | Процентная ставка по операциям получения наличных денежных средств | 29,9–39,9 % | 29,9–39,9 % | 29,9–39,9 % |

| 4. | Годовое обслуживание | 1 890 руб. | 990 руб. | 990 руб. |

| 5. | Комиссия за операцию получения наличных денег | 390 руб. | 390 руб. | 390 руб. |

Как видите, тарифы и условия других карт Тинькофф похожи между собой. В отличие от карточки Платинум, увеличены годовое обслуживание и минимальная граница кредитного процента. Также повышена комиссия за обналичивание. Отличаются между собой эти кредитки привилегиями по бонусной программе.

Бонусная программа OneTwoTrip: начисляются трипкоины в размере от 2 до 30 %, которые можно потратить на сайте OneTwoTrip для бронирования отелей и покупки авиабилетов.

Бонусная программа AliExpress: начисляются баллы от 1 до 3 %, которыми можно полностью оплатить покупки на AliExpress.

По бонусной программе Drive начисляют баллы, которыми оплачиваются покупки в категории “Автоуслуги”:

- 10 % от суммы покупок на АЗС и у партнеров;

- 5 % от суммы штрафов ГИБДД, покупок в категориях автоуслуг;

- 1 % от суммы любых покупок;

- до 30 % по спецпредложениям.

Активируем «пластик»

- перейти на портал указанной финансовой организации;

- открыть раздел «Банк», а далее — «Кредитные карты»;

- выбрать тип выданной карты из списка доступных вариантов;

- в скрытом меню выбрать функцию «Активировать»;

- ввести номер карты и срок действия;

- подождать несколько минут, пока банк обработает заявку.

Активация кредитки через сайт займет не более пяти минут, после чего система присвоит карте ПИН-код и попросит расписаться на оборотной стороне. Когда карта активируется, со счета автоматически спишется стоимость годового обслуживания «пластика». После списания владелец карточки становится полноценным заемщиком, может активно пользоваться ей и вносить ежемесячные платежи.

Как оформить

Тинькофф изначально выстраивал технологию полностью дистанционного обслуживания. Для получения кредитки клиенту не надо никуда ходить, а достаточно выполнить 3 простых действия:

- заполнить и отправить заявку на сайте

- получить одобрение и дождаться сведений о дате визита представителя банка

- встретиться курьером и подписать необходимые документы

Онлайн-заявка

- нужный лимит

- Ф.И.О.

- контакты

- паспортные данные

- сведения о зарплате или других доходах

- дополнительную информацию

Все заявки обрабатываются банком в автоматическом режиме. Решение клиент получает буквально за 1-2 минуты. При необходимости можно всегда связаться с call-центром, если возникли вопросы по оформлению кредитного продукта. Позвонить в него можно по телефону: 8-800-555-77-78.

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Кредитная карта All Airlines Tinkoff

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

55 дней

Ставка:

от

15%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

1 890 рублей

Оформить

Кредитная карта S7 Airlines Tinkoff

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

55 дней

Ставка:

от

15%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

1890 рублей

Оформить

Кредитная карта All Games Tinkoff

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

55 дней

Ставка:

от

15%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

990 рублей

Оформить

Получение

Тинькофф осуществляет выдачу через курьеров. После обработки заявки на указанный в ней телефон придет сообщение с указанием времени и места встречи, а также контактов представителя. При необходимости можно всегда связаться с ним, если изменилась ситуация и согласованную ранее встречу надо перенести. При встрече с представителем финансового учреждения клиенту необходимо предъявить паспорт, внимательно изучить и подписать кредитную документацию. Курьер для внутренней проверки также сделает фото владельца карточки и его паспорта.

Активация

Все карты доставляются клиентам в неактивированном виде. Это связано с обеспечением безопасности. После получения пластик клиенту надо поставить на его оборотной стороне свою подпись, в специально предназначенном для нее поле. А активацию можно провести самостоятельно одним из 3 способов:

- по звонку в call-центр по номеру 8-800-555-77-78

- на сайте банка

- в приложении для смартфона

В процессе активации происходит установка ПИН-кода. Его необходимо запомнить или записать и хранить в надежном месте отдельно от пластика. Если код все же будет забыт, то его можно сменить в онлайн-банке, через приложение или при обращении по телефону к сотрудникам call-центра.

Карта рассрочки «Совесть»

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

10%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Карта рассрочки Свобода банка Хоум кредит

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Кредитная карта Халва от Совкомбанк

Подробнее

Кредитный лимит:

350 000 руб.

Льготный период:

1095 дней

Ставка:

от

%

Возраст:

от

25 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

рублей

Оформить

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Беспроцентный период

Тинькофф предлагает клиента беспроцентный период по кредитке Platinum. Его продолжительность может достигать 55 дней. При погашении задолженности в течение льготного периода владельцу карты не надо платить банку процентов. Фактически он пользуется деньгами кредитной организации бесплатно, а свои в это время может хранить на накопительном счете, вкладе и получать небольшой доход.

Как работает

Весь срок беспроцентного периода разделяется на 2 части – отчетную и платежную. Отчетный период длится 30 дней с даты формирования выписки. В течение него владелец кредитки может совершать покупки. По окончании отчетного периода формируется выписка, куда попадают все операции за него. Платежный период длится 25 дней. В течение него клиенту надо оплатить задолженность, указанную в выписке, чтобы избежать переплаты. Если этого сделано не будет, то начнут начисляться проценты с момента возникновения задолженности.

Замечание. Наличие беспроцентного периода не освобождает заемщика от обязанности вносить минимальный платеж. Он подлежит уплате, если полностью погасить долг до конца грейс-периода нет возможности.

На какие операции распространяется

Грейс-период распространяется только на покупки, сделанные с помощью кредиток

При этом неважно, проводилась оплата с использованием терминала в торговой точке или через интернет на сайте. На снятие наличных не действует беспроцентный период кредитования

К операциям по снятию наличных банк приравнивает также следующие:

- переводы по реквизитам счета, карты и т. п.

- пополнение виртуальных кошельков

- пополнение счета Tinkoff Mobile

- покупку дорожных чеков, валюты и т. п.

Пример и расчет

Ежемесячно клиенту направляется выписка, в которой указывается сумма задолженности на конец отчетного периода и дата, до которой должен быть осуществлен платеж. На эту информацию надо ориентироваться при пользовании грейс-периодом. На сайте есть специальный сервис позволяющий определить сроки беспроцентного периода. В нем достаточно указать дату ежемесячного получения выписки. Автоматически компьютер подскажет информацию об оставшемся отчетном периоде, сроке для внесения обязательного платежа и общей продолжительности беспроцентного периода.

Пример. При формировании выписки 28 числа в отчетный период попадут все операции 28 апреля по 28 марта, а оплатить их без процентов можно до 21 июня.

Советы по использованию карт Тинькофф Банка

Если клиент будет правильно использовать кредитную карту, то вполне вероятно получит неплохую выгоду в виде хороших кэшбэков. Получив пластиковую карту, обязательно ознакомьтесь с возможностями тарифного плана и особенностями его оплаты по истечению льготного периода.

Также рекомендуем не игнорировать наши советы по поводу применения «пластика» в разных целях».

- Старайтесь не снимать деньги с карты без крайней надобности. Дело в том, что если вы рассчитываетесь картой Платинум или другой кредиткой от Tinkoff в торговых центрах или магазинах, то с продавца банк получает прибыль в виде комиссии. Если клиент самостоятельно будет снимать средства, то с его счета будут сниматься дополнительные деньги (комиссия). Банку же нужно на чем-то заработать.

- Специалисты банка настоятельно рекомендуют клиенту застраховать карту. Однако, вы вправе самостоятельно решать нужно это или нет. В большинстве случаев эта опция не выгодна, разумеется, если вы не являетесь крупным предпринимателем или бизнесменом. Конечно же отключить функцию можно в любой момент. За месяц пользования от вашей суммы на карте будет отниматься 0, 89 %.

- Старайтесь избегать просрочек в оплате задолженностей. Это крайне невыгодно банкам. Соответственно, на клиента накладывается санкция в размере 590 рублей. Также дополнительно придется заплатить неустойку в сумме 19 % годовых. Нельзя задерживать оплату долга даже на сутки.

- Не старайтесь потратить с кредитки сразу все деньги. Планируйте покупки так, чтобы было чем отдавать. Желательно оплачивать «пластиком» товары в продовольственных магазинах. При попытке потратить все деньги, вы должны иметь стабильный источник дохода, чтобы их вернуть.

Также пользователи считают, что мобильное приложение и личный кабинет имеют широкие возможности, которыми можно пользоваться, не выходя из дома.

Плохо платить проценты

Ошибочно думать, что платить проценты по кредитке – это нормально. Нет, современные карты не открываются для того, чтобы покупать сверхмеры, а потом расплачиваться за покупку на протяжении многих месяцев. Сегодня пластик дает возможность использовать заемные деньги бесплатно.

Но надо тщательно контролировать свои расходы. Делается это через мобильное приложение или интернет-банкинг самим держателем карты. Не остается в стороне и банк – каждые 30 дней Тинькофф присылает заемщику специальную выписку, с которой нетрудно избежать процентных переплат. Здесь приводятся:

- одобренный кредитный лимит;

- доступные для использования средства;

- сумма неоплаченных платежей;

- сверхлимитная задолженность.

- размер минимального взноса;

- дата внесения обязательного платежа (графа «Оплатить до»).

- размер поступлений на счет, сумма расходов и количество начисленных годовых;

- баланс на начало и конец отчетного периода.

Лучше погасить долг до окончания льготного периода, чтобы избежать начисления процентов. Помните, что ни бонусы, ни мили, ни привилегии по карте не перекроют те деньги, которые придется отдать Тинькофф за пользование кредитом. Если не получается платить вовремя и годовые регулярно списываются со счета, то разумнее будет отказаться от пластика и пересмотреть свои расходы.

Вывод простой – чтобы грамотно использовать кредитную карту Тинькофф, необходимо сразу при получении выписки отложить сумму на погашение долга или рассчитаться с ФКУ в этот же день. Иначе любая задержка приведет к выплате процентов.

Расторжение кредитного договора

Чтобы прекратить отношения с банком, вам необходимо:

- за 30 дней сообщить финорганизации о своем намерении расторгнуть договор. Вы можете подать письменное заявление или обратиться на сайт;

- закрыть ваши действующие кредиты, оформленные в Тинькофф банке;

- возвратить кредитные карты.

При имеющейся переплате по кредитке, обратитесь в банк с заявлением. Вам поступит почтовый перевод, или деньги перечислят каким-либо иным способом, удержав комиссию.

Со своей стороны, банк также может прекратить взаимодействие с клиентом, причем сделает это в одностороннем порядке. Для расторжения договора имеются следующие основания:

- карта не используется клиентом более полугода;

- при подаче заявки предоставлена недостоверная информация;

- клиент не исполняет обязательства перед банком.