Социальный вычет по расходам на лечение и приобретение медикаментов

Содержание:

- Образец заполнения 3-НДФЛ на налоговый вычет на лечение в программе

- Виды вычетов по НДФЛ

- Образцы (примеры) заполнения 3-НДФЛ

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Пример заполнения 3 ндфл за лечение 2021

- Оформление налогового вычета через «Госуслуги»

- В каких случаях можно получить возврат 13% на лечение?

- Социальный налоговый вычет по медицинским услугам

- Заключение

Образец заполнения 3-НДФЛ на налоговый вычет на лечение в программе

Заполнить 3-НДФЛ на лечение с помощью программы «Декларация» можно дома или в налоговой. Каждая ИФНС обязана предоставлять посетителям рабочий компьютер с установленным на нем программным обеспечением.

Освоить программу сможет любой пользователь. Приступая к работе к ней, необходимо заранее подготовить все документы — ведь нужно опираться на них при записи данных.

Вам понадобятся:

- справка 2-НДФЛ за тот год, за который вы подаете декларацию;

- договор с медицинским учреждением, справки, квитанции и все другие документы, связанные с расходами на лечение или покупку лекарств;

- ваш паспорт — или паспорт ребенка, супруга, родителя, брата, сестры — того человека, за чье лечение вы понесли издержки.

Правильное пошаговое заполнение декларации 3-НДФЛ на лечение в 2018 году:

- Если вы будете формировать отчет дома, то сначала загрузите файл для инсталляции. Его можно загрузить отсюда — это самая последняя версия программы.

- Пройдите все этапы установки и войдите в приложение.

- В первом окне нужно задать основные критерии. Все отмеченные флажки оставьте на месте, если они подходят под вашу ситуацию, и укажите свою инспекцию. Нажмите на кнопку списка и найдите код своей ИФНС. Если вы не знаете его, то можно посмотреть на сайте Налоговой. Быстро найди налоговую по коду можно, опираясь на первые 2 цифры — это номер региона.

- Из заполняемых полей также номер корректировки. Если вы впервые за прошлый календарный год подаете отчет, то значит, корректировок у вас нет — оставляете «0». Если же вы уже сдавали декларацию, но по каким-то причинам пришлось добавить какие-то сведения и снова подать отчет, то ставьте номер «1». Если уточняете отчет второй раз «2» и т. д., хотя у физических лиц очень редко возникает необходимость в уточнении.

- Осталось указать ОКТМО — это код, указывающий, к какому муниципалитету или району относится ваша инспекция. Опять же первые 2 цифры — субъект РФ. Посмотреть код можно также на сайте Налоговой.

- Перейдите в следующее окно. Здесь вам понадобится паспорт. Впишите свои данные заглавными буквами в именительном падеже.

- Откройте список документов, удостоверяющих личность, и выберите паспорт.

- Укажите паспортные реквизиты и переходите к следующему окну.

- Здесь оставьте флажок на ставке 13% и откройте окно для указания места работы.

- Впишите информацию о своем работодателе — в справке 2-НДФЛ, которую вы взяли в бухгалтерии, она есть в верхней части. Если у вас несовершеннолетние дети, можете поставить флажок напротив расчета стандартных вычетов.

- Введенный источник появится в соответствующем поле.

- Теперь откройте окно для указания самих доходов.

- Если ваш доход — заработная плата, то среди кодов дохода выберите «2000».

- Напротив укажите свою зарплату. Смотрите в справку 2-НДФЛ. Если зарплата каждый месяц разнится, то придется вручную вписывать все заработки за год. Отметьте порядковый номер месяца.

- Ваш доход появится в нижнем окне. Если зарплата всегда одинаковая, можно ее скопировать необходимое количество раз. В противном случае — добавлять каждый месяц отдельно. Теперь нужно внести итоги.

- Посмотрите в справке 2-НДФЛ налоговую базу, сумму НДФЛ начисленную и удержанную. Перепишите эти числа.

- Откройте окно вычетов. Если у вас нет детей или не хотите получать за них стандартные вычеты, снимите флажок с первой строки. Если есть, то нужно заполнить поля количества детей и доходов за каждый месяц.

- Перейдите к социальным вычетам.

- Установите флажок в графе «Представить…». В соответствующую вашей ситуации строке укажите размер расходов.

- Работа завершена. Сохраните отчет и можете либо распечатать его, либо отправить онлайн.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Образцы (примеры) заполнения 3-НДФЛ

При заполнении декларации 3 НДФЛ для социального вычета используется Приложение 5. Здесь указаны типы расходов: образование, медицинские услуги, стандартный вычет. Сюда входит также благотворительность, добровольное страхование, пенсионные накопления. Полный список публикуется и постоянно обновляется на государственных порталах открытого доступа.

На налоговый вычет есть право у обучающегося на платной основе, либо у родителя за своего ребенка на очном отделении. Вместе с основными бумагами требуется договор об образовании, его копия и квитанции оплаты.

Для возврата из бюджета за лечение учитываются следующие категории:

- Дорогостоящее лечение.

- Медикаменты.

- Стандартная терапия.

Для зачета медикаментов используется установленный регламентом рецепт и квитанции об оплате

Обратите внимание, что не все лекарственные средства попадают в категорию для компенсации. Официальный перечень утвержден Правительством в постановлении №201 от 19.03.2001 года

Максимальная компенсация составляет 15600 р.

Налоговый вычет также полагается на детей. По классической схеме данную услугу обеспечивает работодатель через бухгалтерский отдел помесячно, но также есть возможность воспользоваться единовременным возмещением. В Приложении 6 поля заполняют, согласно виду попечительства и льготе. На всех несовершеннолетних членов семьи положен вычет. На первых двух рассчитывают по 1400 рублей, а на третьего и последующих по 3000. Компенсации прекращаются с момента достижения 350000 руб. нарастающим итогом заработанных средств родителем.

Заполнить и вовремя отчитаться в ФНС придется и гражданам, получившим материальную выгоду от собственного или иного имущества. Избежать этой процедуры можно при условии нахождения предмета сделки в собственности более 3 и 5 лет, в зависимости от способа получения (по наследству, в дар, по договору). К общему комплекту добавляют Приложение 6, где отдельно обозначают факт реализации объекта полноправного владения и долевого с указанием расходов на приобретение.

Согласно НК, 1 млн. руб. с квартиры налогом не облагается. Соответственно, конечная цифра равна 13 % от стоимости после вычитания необлагаемого миллиона. Также может выявиться, что выгода от сделки на недвижимость отсутствует и тогда удержание не производится.

Принципиальной разницы в заполнении 3 НДФЛ за разные интервалы нет. В отчетность периодически вводятся некоторые коррективы в виде названия операций, удаления и добавления пунктов, принимаемых к учету

Для правильного оформления обратите внимание на образцы вычетов, предоставляемые проверенными ресурсами

Затраты на стоматолога дают право на получение налогового вычета в общем порядке. Разрешено вернуть не более 15 600 рублей за год (13% от максимальной суммы вычета – 120 000 руб.), ПЛЮС неограниченную сумму на дорогостоящее лечение.

Отдельный перечень дорогостоящего лечения для 3-НДФЛ по стоматологии не существует, все устанавливает Постановление Правительства РФ от 19.03.2001 № 201, по лечению зубов дорогостоящие – это протезирование и имплантация.

ВАЖНО!Установить, является ли лечение зубов дорогостоящим, можно на основании справки об оплате медицинских услуг для представления в налоговые органы (ее выдает клиника). Дорогостоящие медицинские услуги указываются в справке под кодом «2», недорогостоящие — под кодом «1»

На конечный объем возвращенных денег влияют несколько правил:

- нельзя вернуть денег больше, чем перечислено в бюджет налога на доходы физических лиц в отчетном году;

- можно вернуть до 13% от максимально разрешенного вычета в 120 000 рублей, даже если на медицинские услуги или покупку лекарств вы потратили больше. В итоге, возвращено из НДФЛ не более 15 600 рублей;

- потолок в 15 600 рублей снимается для случаев дорогостоящего лечения.

Во всех подпунктах пункта 1 проставляете ноли, так как в них заносятся налоговые вычеты, которые не касаются расходов на лечение. В подпункте 1.3 – прочерки.

В разделе 2 заполняем подпункт 2.3, если вам было оказано дорогостоящее лечение – указываете полную сумму расходов. Дублируете эту цифру в подпункт 2.4.

Для возврата денег за не дорогостоящее лечение заполняете пункты 3.2 и 3.5, где указываете сумму, потраченную на медицинские услуги и приобретение лекарств.

Если в отчетном году вы уже пользовались вычетом – укажите это в пункте 3.5.1.

В пункте 3.6 суммируйте цифры из подпункта 2.4 и 3.5. Из результата следует вычесть цифру из 3.5.1, если вычеты в том же году были. Полученное значение вписываете в пункт 4.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Пример заполнения 3 ндфл за лечение 2021

Далее переходим к заполнению листов налоговой декларации

Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

ВАЖНО!

Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2 и Приложения № 1 и № 5.

Форму сдают в налоговый орган по месту регистрации. Можно представить документы в любой день в течение года. Крайний срок не оговорен законодательством и НК России. Составить документ и обратиться с ним в налоговую инспекцию можно на протяжении трех лет с момента оплаты дорогостоящего лечения.

Форма 3-НДФЛ передается вместе с документами, которые подтверждают право заявителя на вычет и являются основными, использующиеся при составлении декларации.

Если вы не пользовались этим правом ранее, то можно вернуть вычеты за 3 предыдущие года. Налоговую декларацию нужно заполнять на каждый год по отдельности. Документы подаются в следующем году, за предыдущий год. Например, в 2021 году — за 2021.

Шаг 4. В листе А отражаются данные о ваших доходах. Налоговая ставка: ставим 13%. В поле 020 вписываем 06, если источник дохода — зарплата. 030 — это ИНН, а 040 — КПП организации можно списать из 2-НДФЛ. Другие данные переносятся из 2-го раздела.

- если оплаченные услуги за себя или ближайших родственников (детей, родителей, мужа/жены), оказаны в российской клинике с лицензией, входят в список, определенный постановлением правительства № 201.

- если оплаченные медикаменты для себя или близких родственников, назначенные лечащим врачом, входят в перечень препаратов, по которым предусмотрена выплата. Кстати, платные роды туда тоже входят.

Например, к дорогостоящему лечению из стоматологических услуг относится операция по имплантации зубных протезов (письмо от 07.11.2021 № 26949/МЗ-14 Минздравсоцразвития РФ). Если вы оплатили эту операцию, то сможете вернуть 13% с полной сумму, потраченной на лечение зубов через декларацию 3-НДФЛ.

Оформление налогового вычета через «Госуслуги»

Первое, на что необходимо обратить внимание: для подачи обращения через портал «Госуслуг» аккаунт пользователя должен числиться как подтвержденный ЕСИА (что соответствует 3 уровню). Для этого также можно использовать усиленную квалифицированную подпись, но предварительно на ПК необходимо установить дистрибутив КриптоПРО и специальный плагин CryptoPRO Plugin Browser для используемого браузера (интернет-обозревателя)

При наличии электронной подписи авторизация на портале «Госуслуг» выполняется автоматически, подтверждения личности не требуется. Алгоритм подачи заявления на получения вычета может несколько различаться в зависимости от его вида. К примеру, при оформлении компенсации за лечение порядок будет следующий:

- Зарегистрироваться на сайте nalog.ru. Логин и пароль получить можно через ФНС или же использовать подтвержденный аккаунт 3-го уровня с портала «Госуслуг». Самый быстрый вариант — это прийти в региональное представительство налоговой, запросить у инспектора тот самый логин и пароль. При себе нужно иметь паспорт и ИНН. Услуга бесплатная. По полученным данным можно будет совершить вход в личный кабинет на сайте ФНС.

- В личном кабинете перейти на вкладку «Налог на доходы ФЛ», далее — «НДФЛ».

- Заполнить паспортные данные (категорию налогоплательщика указать как «Иное физическое лицо»), Кстати, если сразу ввести ИНН, то большую часть анкеты на страницы заполнять не потребуется, так как все необходимые данные будут подгружены автоматически. После проверки введенных данных нажать «Далее».

- На следующей странице необходимо заполнить данные о работодателе. Всю информацию для этого можно взять из справки 2-НДФЛ, которую нужно заблаговременно получить в бухгалтерии той организации, где работает налогоплательщик. Помимо наименования компании также нужны ИНН, КПП, ОКТМО. После этого в нижней части страницы будет отображена статистика по заработной плате за подотчетный период с указанием общей суммы уплаченных налогов. После проверки данных снова нажать «Далее».

- На следующей странице необходимо указать вид налогового вычета, которую планирует получить налогоплательщик. В данном случае нужно отметить «Социальные» (так как вычет оформляется за лечение).

- В строке «Расходы на лечение» указать общую потраченную сумму. После — нажать «Сформировать файл для отправки».

- С помощью кнопки «Добавить документ» загрузить сканы справок и договоров, которые подтверждают прохождение лечения. Среди документов обязательно должны быть договора и чеки из регистратуры, справка для налоговой на получение вычета (выдают в бухгалтерии клиники), лицензия на осуществление медицинской деятельности.

- После загрузки всех подтверждающих сканов документов нажать «Заверить электронной подписью», затем — «Отправить». Квалифицированную электронную подпись можно получить в аккредитованных удостоверяющих центрах. Неквалифицированную, для взаимодействия только с ФНС через их официальный портал, можно оформить из личного кабинета.

- Дожидаться решения налоговой. Уведомление будет отправлено на контактные данные заявителя, а также сведение о завершении проверки будет отправлено в личный кабинет на сайте nalog.ru.

Проверка данных занимает до 1 месяца.

С недавних пор на портале действует удобная форма с подсказками для формирования деклараций

После подтверждения декларации и суммы вычета в личном кабинете, в разделе «Мои налоги» появиться сводка о переплате. То есть, это те деньги, которые государство и вернет налогоплательщику. Останется лишь выбрать «Распорядиться» и указать реквизиты (банковский счет) для зачисления средств.

Запись на прием

Если по каким-либо причинам гражданин не может подать декларацию через сайт ФНС (например, нет электронной подписи), то вычеты можно получить после личной подачи заявления в налоговую. Для записи на индивидуальный прием в ФНС налогоплательщику необходимо авторизоваться на портале Госуслуг, далее:

- открыть пункт «Прием налоговых деклараций»;

- в разделе выбора варианта обращения отметить пункт «Личное посещение»;

- далее перейти на страницу «Записаться на прием в ФНС».

Пример декларации по форме 3-НДФЛ. Она, кстати, ежегодно незначительно меняется.

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Социальный налоговый вычет по медицинским услугам

Сначала необходимо выяснить, на каком основании физическому лицу – плательщику НДФЛ – могут компенсировать (вернуть) часть понесенных расходов, имеющих конкретное целевое назначение.

Следует отметить, что возможность возврата 13 процентов за лечение четко предусматривается отдельными положениями актуального налогового законодательства. Прежде всего, это касается социального налогового вычета по НДФЛ, нередко предоставляемого физлицам в качестве льготы.

Таким образом, в пределах этого вычета гражданин, уплачивающий НДФЛ, может получить частичную компенсацию собственных затрат. Соответствующие расходы возмещаются из бюджета путем возврата физлицу ранее уплаченного НДФЛ.

Чтобы легально воспользоваться налоговым вычетом по НДФЛ, гражданин должен одновременно выполнить такие требования:

- корректное заполнение отчетной декларации, составленной по форме 3-НДФЛ;

- документальное подтверждение соответствующих затрат физлица-заявителя на медицинские услуги;

- наличие у гражданина заявителя налогооблагаемых поступлений (заработков, доходов) в конкретном отчетном году.

НДФЛ вычет социального характера по фактическим затратам на медобслуживание (лечение, лекарства из определенного списка) предоставляется физлицам в таких размерах:

- если гражданином-налогоплательщиком официально оплачивалось его собственное лечение, ему полагается соответствующий вычет в размере 120000 (ста двадцати тысяч) рублей;

- если гражданином-налогоплательщиком понесены реальные денежные затраты на медицинские услуги за родственников (супруги/супруга, матери/отца, дочерей/сыновей), ему оформляется вычет на сумму 50000 (пятьдесят тысяч) рублей.

Когда и как подать документы в ИФНС, чтобы вернуть подоходный налог?

Для предоставления 3-НДФЛ в налоговое ведомство в связи с получением вычета по подоходному налогу за лечение сроки законодательством не ограничиваются.

Если гражданин намерен полностью компенсировать уплаченный НДФЛ, ему следует дождаться завершения отчетного года – того года, в котором оплачивалось лечение. В следующем году можно оформлять налоговый вычет – собирать необходимые бумаги, составлять 3-НДФЛ и направлять всю эту документацию в локальный офис ФНС, действующий по месту регистрации и проживания физлица-налогоплательщика.

Как уже говорилось, сроки подачи декларации 3-НДФЛ и прилагаемых документов в данном случае не ограничиваются – это можно легко осуществить в совершенно любой день того года, который следует за отчетным периодом.

Гражданину-налогоплательщику предлагаются два варианта оформления и подачи 3-НДФЛ на возврат 13 процентов за лечение на выбор – бумажный носитель или электронный документ.

Бумажную документацию можно лично отнести в локальный офис ФНС, направить почтой или передать через посредника представителя, имеющего надлежащую доверенность.

Электронная документация предоставляется через интернет – с помощью веб-ресурса госуслуг или веб-сайта ФНС (потребуется регистрация онлайн-кабинета физлица).

Заполнение отчетной формы декларации производится физлицом-налогоплательщиком вручную или, как вариант, посредством специальной программы, распространяемой бесплатно через онлайн-портал ФНС.

Есть еще один вариант – не ждать наступления следующего года, а компенсировать уплаченный НДФЛ в текущем отчетном году, осуществив соответствующую процедуру через лицо, выплачивающее гражданину доход. Если социальный вычет оформлялся физлицом через работодателя, отсутствует необходимость в составлении и подаче декларации 3-НДФЛ.

Заключение

Экспертное мнение

Налоговую декларацию по форме 3-НДФЛ подают люди, которые получили дополнительный доход вне основного места работы. Это доход от сдачи в аренду или продажи имущества, из источников вне России, от выигрышей и призов. Кроме того, декларацию 3-НДФЛ заполняют ИП и ведущие частную практику адвокаты и нотариусы. Ее нужно заполнить, чтобы подтвердить свои доходы перед государством или получить налоговый вычет.

Проще всего заполнить декларацию 3-НДФЛ в личном кабинете на сайте Федеральной налоговой службы. Его можно зарегистрировать в налоговой инспекции по месту жительства. В личном кабинете вы также сможете отправлять и получать документы из налоговой, уплачивать некоторые налоги и подавать различные заявки. Некоторые операции в нем можно совершить без посещения инспекции.

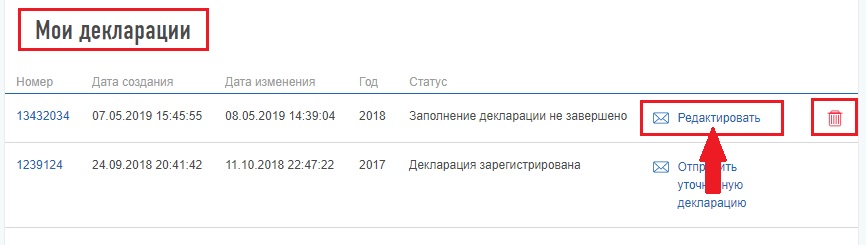

Зайдя в личный кабинет, выберите раздел «Жизненные ситуации»-«Подать декларацию 3-НДФЛ». В нем вы можете создать новую декларацию, просмотреть список уже заполненных и отредактировать существующие. В подразделе «Подать декларацию 3-НДФЛ», вы найдете опцию «Заполнить онлайн». Далее, следуя подсказкам, вы без труда заполните декларацию и отправите ее в налоговую инспекцию.

Декларация 3-НДФЛ заполняется за прошедший год и подается до 30 апреля. Штраф за каждый месяц просрочки составит 5% от суммы налога, подлежащего уплате. Общая сумма штрафа не может превысить 30% от суммы налога, но она должна быть не менее 1000 рублей. Для оформления вычета за прошлый год декларацию можно подавать в любое время.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Заполнить налоговую декларацию самому, даже если вы делали это раньше, довольно трудно. Поэтому, чтобы облегчить задачу, всегда сохраняйте данные и документы о своих доходах и расходах, за которые можно получить вычеты. Тогда вы сможете не только уточнить нужные сведения, но и подтвердить их перед ИФНС.

В других статьях #ВсеЗаймыОнлайн расскажет вам подробнее о вычетах, которые можно оформить по 3-НДФЛ. Вы узнаете, как они рассчитываются и на какие расходы распространяются. Кроме того, вы найдете примеры заполненных деклараций для каждого из них.

Итак, декларация 3-НДФЛ отражает ваши доходы и уплаченные на них налоги за предыдущий период. Правильно заполнить ее самому, особенно с первого раза, достаточно сложно. Эти правила помогут вам избежать ошибок:

- Заранее подготовьте документы, по которым будут считаться доходы, налоги и вычеты

- Попробуйте заполнить несколько пробных деклараций в программе на сайте налоговой

- Вначале заполните титульный лист, затем — листы А-И, потом — разделы 1 и 2

- Заполняйте только те листы, которые вам нужны для отрражения налогов или оформления налогового вычета

- Изучите образцы — они помогут вам правильно подготовить декларацию

При заполнении будьте внимательны, проверяйте данные и не допускайте ошибок или помарок. Тогда налоговая примет вашу декларацию для зачета налогов или предоставления вычета.