Инструкция: как узнать свой код субъекта кредитной истории через сервис цкки!

Содержание:

- Функции БКИ

- Какой бывает кредитная история

- Способы проверки кредитной истории

- Изменение или удаление кода субъекта кредитной истории

- Для чего нужно знать кредитную историю?

- Для чего нужна кредитная история

- Можно ли узнать код онлайн?

- Как часто обновляется кредитная история

- Как узнать код субъекта кредитной истории

- Что делать дальше

- Можно ли обойтись без кода кредитной истории?

- Как узнать кредитную историю с помощью кода субъекта кредитной истории

- Как узнать код субъекта кредитной истории

- Где искать код?

- Замена кода: причины, необходимость

- Как формируется кредитная история?

- Где хранится данная информация

- Если кода у вас нет?

- Как еще выяснить код?

- Что делать, если в КИ нашлись ошибки

- Что такое код субъекта кредитной истории и для чего он служит

- Дадут ли кредит в ВТБ 24 с плохой кредитной историей

- Ответы на вопросы

Функции БКИ

Сбором и хранением информации о всех займах жителей России занимаются Бюро КИ. Это компании, формирующие и предоставляющие справочную информацию по запросам субъектов и пользователей КИ. Разрешение на передачу данных в картотеку Бюро от заемщика получает кредитор при подписании пакета документов на кредит.

Предварительно банк заключает договор с любым из Бюро, функционирующим на территории РФ. Согласно договору, менеджер банка для принятия решения по заявке на кредит запрашивает информацию по конкретному заемщику в Бюро. Последние в свою очередь извлекают сведения из имеющихся архивов.

К основным функциям БКИ относится:

- сбор данных;

- обработка и оценка;

- обеспечение сохранности информации;

- предоставление отчетов по запросам (произведенные платежи по займу и процентам, остаток задолженности, наличие просрочек).

ВАЖНО! Помимо данных о денежных взаимоотношениях граждан РФ, в Бюро передаются материалы из налоговых органов, судебных инстанций, предприятий ЖКХ и даже сотовых операторов. БКИ обеспечивают сохранность сведений на протяжении 10 лет

Граждане РФ наделены правом безвозмездной проверки информации один раз в год

БКИ обеспечивают сохранность сведений на протяжении 10 лет. Граждане РФ наделены правом безвозмездной проверки информации один раз в год.

Если физ/лицо совершало сделки не с одним банком, то и КИ судя по всему будет разбросана по нескольким компаниям. Это вызывает определенные неудобства при решении вопроса, как узнать кредитную историю бесплатно по фамилии онлайн. Общая консолидация материалов происходит в Центральном каталоге КИ.

Какой бывает кредитная история

Российский банк ВТБ 24 кредитные истории формирует как плохие, так и хорошие, в зависимости от того, как клиент справляется со своими финансовыми обязательствами перед банком.

Хорошая кредитная история — отчет, из которого следует, что клиент вовремя погасил задолженность, точно в срок вносил ежемесячные платежи, не погашал кредит досрочно, не был судим и не привлекался.

Плохая кредитная история будет у того, кто регулярно просрочивал ежемесячные выплаты, вынуждал банк постоянно напоминать о просрочках и начислять штрафы. Если договор займа передавался коллекторам либо в суд, это также «черным пятном» отразится в отчете.

Способы проверки кредитной истории

Есть несколько путей, позволяющих проверить кредитную историю. Следуя им, можно беспрепятственно получить необходимые сведения.

Прямое обращение в БКИ

Если гражданин знает, где находится его кредитная история, то стоит сразу обращаться в нужное бюро. Существует несколько способов сделать это:

- Лично посетить отделение БКИ.

- Отправить письмо на адрес бюро кредитных историй.

- В онлайн-режиме, если в БКИ это предусмотрено.

Бюро кредитных историй обладает сведениями о заёмщиках. Также формирует кредитный отчёт по запросу физических и юридических лиц.

Офисы банков-агентов бюро кредитных историй

Выяснить требуемую информацию можно в одном из банков-агентов. Среди наиболее крупных организаций можно выделить: Почта Банк, Бинбанк, ВТБ и другие. Наличие такой услуги уточняется уже в отделении.

Чтобы взять кредитную историю, нужно в отделении банка-агента подать соответствующее заявление. Подготовка этого документа занимает около 15 минут. В отличие от бюро, в банках-агентах эта услуга платная. Её стоимость варьируется от 800 до 1300 рублей. Нотариальное заявление в таком случае не требуется.

Интернет-банки

В 21 веке можно проверить кредитную историю онлайн. Для этого нужно заказать кредитный отчёт через интернет-банки кредитно-финансовых организаций.

В число позволяющих это сделать банков входят Бинбанк и Сбербанк. Чтобы получить информацию по кредитной истории через Сбербанк-Онлайн, нужно авторизоваться на сайте и перейти в раздел «Прочее». Там выбрать пункт «Кредитная история», а затем нажать «Проверить кредитную историю». Услуга стоит 580 рублей. Оплата осуществляется с карты Сбербанка.

В случае с Бинбанком, процесс практически не отличается от вышеописанного. Также следует помнить, что банки сотрудничают с разными бюро кредитных историй: Сбербанк с ОКБ, Бинбанк – НБКИ.

Салоны «Евросети»

Проверка кредитной истории по паспорту – услуга, оказываемая в «Евросети». Сделать это можно в любом салоне, обратившись к обслуживающему персоналу. Для проверки понадобится только паспорт. Цена услуги – 990 рублей.

Сервис АКРИН (Агентство кредитной информации)

К сервисам, позволяющим узнать кредитную историю не выходя из дома, относится АКРИН. Он является официальным представителем Национального Бюро Кредитных Историй.

Чтобы получить необходимые данные, нужно зарегистрироваться на сайте akrin.ru, после чего пройти верификацию. Информация по кредитной истории находится в личном кабинете, куда есть доступ только у владельца аккаунта. При возникновении вопросов можно позвонить или написать в службу поддержки.

Сервис оценят те, кто следит за своей кредитной историей. Здесь можно оптом купить несколько проверок со скидкой. А получение краткой выписки из НБКИ обойдётся всего в 60 рублей. К тому же, широкий выбор способов оплаты делает АКРИН ещё удобнее.

Сервисы оценки кредитной истории

Такие сервисы в последнее время становятся очень популярны. С их помощью за короткий промежуток времени можно получить мини-выписку по кредитной истории. В ней находится информация о рейтинге заёмщика и другие важные сведения (например, о просрочке). Правда, более подробная информация сервисами не предоставляется.

Плюсы услуги заключаются в скорости получения выписки и небольшой стоимости (около 300 рублей). Самые популярные сервисы: Мой Рейтинг, MoneyMan, ЗБКИ.

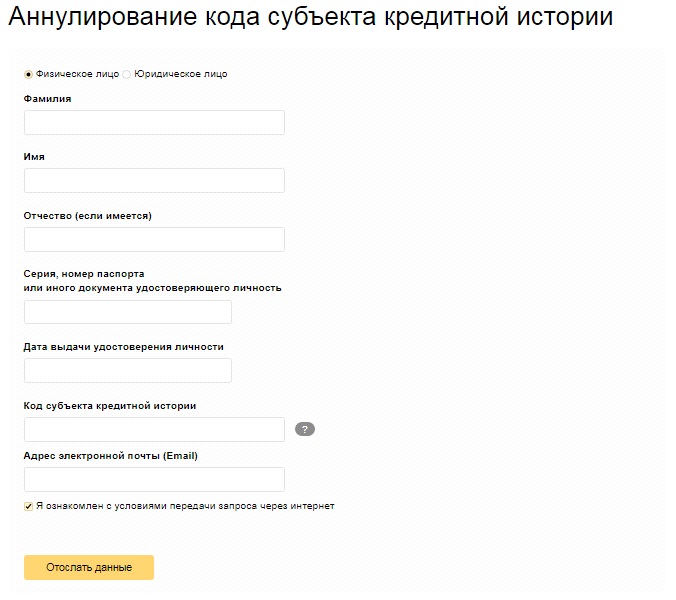

Изменение или удаление кода субъекта кредитной истории

Несмотря на то, что код субъекта имеет неограниченный срок действия. Владелец кредитного досье без указания причины, может изменить или удалить его. Для этого заемщик должен обратиться:

- персонально в отделение любого финансового учреждения или любого официально зарегистрированного бюро, путем предоставления паспорта идентифицировав свою личность;

- через интернет-связь путем заполнения онлайн-заявки в Центральный каталог, отслеживающий местонахождение кредитных историй.

Замена или удаление кода не повлечет за собой:

- удаление кредитной истории;

- изменений в содержании кредитной истории.

Для чего нужно знать кредитную историю?

- Знать ситуацию касательно КИ необходимо, чтобы убедиться в том, что у вас нет обязательств перед кредитными учреждениями, которые были получены путем мошенничества. Так как не всегда отрицательная кредитная линия является виной потенциального заемщика банка. Зачастую клиенты становятся жертвами злоумышленников. Кроме того, встречаются случаи, когда кредитная история может считаться испорченной по вине сотрудников финансовых организаций, которые по ошибке записали заем на ваше имя. В таких случаях вы можете оспаривать ошибочные данные.

- Зная такого рода информацию, можно узнать причины отказа банков в заемных средствах и исправить сложившуюся ситуацию.

Для чего нужна кредитная история

В первую очередь этот документ запрашивают при оформлении нового кредита. Для многих финансовых учреждений кредитная история является ключевым документом для принятия решения.

Также история может запрашиваться посольством при оформлении визы, как подтверждение платежеспособности и адекватности клиента.

Кроме этого, не лишним будет в банке ВТБ 24 заказать кредитную историю для себя, так как нередки случаи, когда мошенники берут кредит на украденный паспорт, а вы узнаете об этом от сотрудника банка, который звонит вам и сообщает о просрочке.

Часто бывает и так, что сам банк несвоевременно актуализирует информацию вашего кредитного отчета. Например, не вовремя подал данные о закрытии кредита либо о внесении очередного платежа. В итоге вы получаете плохую кредитную историю и, как следствие, отказ в получении новой ссуды или выдаче визы.

Можно ли узнать код онлайн?

Многих интересует, возможно ли получение этого идентификатора в интернете. Как такового сервиса, в котором можно было бы «вбить» фамилию и паспортные данные заемщика и заполучить доступ к его кредитной истории, нет. Эта информация является сугубо индивидуальной и охраняется законом. А поскольку паспортными данными могут легко завладеть мошенники, то узнать код субъекта допускается только при личном обращении или при формировании официального запроса по почте.

Стоит опасаться махинаторов в сети, которые предлагают:

- «подчистить» кредитную историю – это физически невозможно, изменить в лучшую сторону ее можете только вы сами, вовремя отдавая долги;

- получить идентификатор кредитной истории – в лучшем случае вам вышлют случайную комбинацию, в худшем – просто лишитесь денег;

- заказать кредитную историю онлайн – вы можете располагать этими данными, только оформив официальный запрос в бюро.

Максимум, что можно сделать в интернете, зная свой код, – оформить запрос в конкретное бюро через интерфейс личного онлайн-кабинета в интернет-банке, и то при условии, что ваш банк предоставляет такую услугу. Единожды в год это можно сделать совершенно бесплатно.

На сайте НБКИ запрашивать сведения, зная код субъекта, можно хоть каждый день в режиме онлайн, но платно, цена вопроса – 300 рублей.

Как часто обновляется кредитная история

КИ — постоянно изменяющийся документ. Помимо того, что туда вносится информация о размере задолженности, внесении очередного платежа и полном погашении кредита, обновления могут происходить по ряду других причин. К ним относятся:

- изменение личных данных субъекта (например, смена фамилии, имени и отчества и паспортных данных);

- изменение условий договора. Речь идет о возможной реструктуризации задолженности или перепродаже долга коллекторам;

- исправление ошибок в КИ, которые возникли не по вине заемщика.

- изменение объема истории из-за того что срок давности КИ истек.

Сколько же хранится кредитное досье на каждого заемщика? Ранее Центральный Банк обязывал бюро хранить историю в течение 15 лет. Теперь условия мягче — срок равен 10 годам. То есть через 10 лет заемщик с плохой историей может начинать все с нуля.

Но есть нюанс: чтобы КИ аннулировали, в БКИ не должно поступать никаких запросов. Это значит, что в течение 10 лет заемщику не стоит обращаться в банки и другие финансовые организации, иначе отсчет начнется заново.

Как узнать код субъекта кредитной истории

Есть только два способа, позволяющие узнать этот код:

- его можно посмотреть непосредственно в заключенном с вами договоре кредитования. Это простой и быстрый способ, который не требует от вас особых вложений средств или времени;

- можно обратиться в банк, в котором оформлялся договор. В финучреждении хранят всю необходимую информацию. Но в этом случае вам придется подождать некоторое время, пока будет рассматриваться написанное вами заявление.

Произвести запрос онлайн и получить результат не отходя от компьютера, к сожалению, нельзя, но это не из желания усложнить жизнь клиенту банка, а исключительно в целях вашей безопасности и конфиденциальности.

Что делать дальше

Итак, вам известны места хранения вашей кредитной истории, остаётся обращаться в них. Но как сделать правильно запрос в БКИ? Есть варианты:

Полезно знать! Необязательно обращаться в БКИ напрямую, можно воспользоваться услугами партнёров или же сервисов, таких как ➥ «БКИ24.инфо». Здесь реально провести дополнительную или основную проверку информации, входящей в подробную кредитную историю: всех договоров с платежами и просрочками, причин отказов кредиторов и вероятности одобрений в дальнейшем, факторов влияния на КИ.

Кредитная история – подробная и полная характеристика заёмщика. И выяснить место хранения можно в ЦККИ, запрос в который рассмотрен выше.

Можно ли обойтись без кода кредитной истории?

Большинство людей не слишком ясно представляют, зачем вообще необходим код КИС. Поэтому один из самых популярных вопросов — а можно ли обойтись без него совсем?

Да, ознакомиться с кредитной историей можно и без знания кода. Для этого понадобятся персональные сведения (паспортные, в том числе ФИО, серия и номер), которые нужно идентифицировать с личностью. После успешного предоставления требуемых сведений отчет направляется заявителю почтовым отправлением или в электронном виде. К сожалению, такая практика применяется не в каждом Бюро. Кроме того, необходимо точно знать, в каком из них хранятся данные о конкретном человеке.

Наличие кода упрощает получение информации и позволяет получить быстрый доступ к ней. К тому же, именно по коду можно определить место хранения данных о конкретном клиенте.

Ряд финансовых структур в обязательном порядке требуют указать код еще на стадии составления заявки на кредитование. Несмотря на это, любой человек может не указывать его, ссылаясь на то, что не знает или не запомнил его.

Важно

Ни банковские, ни другие финансовые структуры не вправе аргументировать отказ в предоставлении ссуды отсутствием ККИС. Если отказ мотивирован именно этой причиной, человек вправе обратиться с жалобой в суд.. В случае, если код не был указан, регламент предусматривает самостоятельную проверку благонадежности заявителя на кредитование силами СБ финансовой структуры

То есть, сотрудники безопасности сами формируют и направляют запросы, основанные на паспортных данных человека, в основные бюро. Такая проверка не гарантирует получения нужной информации, ведь неизвестно, в каком именно бюро находятся сведения о конкретном человеке

В случае, если код не был указан, регламент предусматривает самостоятельную проверку благонадежности заявителя на кредитование силами СБ финансовой структуры. То есть, сотрудники безопасности сами формируют и направляют запросы, основанные на паспортных данных человека, в основные бюро. Такая проверка не гарантирует получения нужной информации, ведь неизвестно, в каком именно бюро находятся сведения о конкретном человеке.

Из этого следует, что ККИС нужен не только учреждениям, которые занимаются кредитованием, но и самим потенциальным заемщикам.

- Во-первых, это упрощает проверку репутации и увеличивает вероятность одобрения ссуды.

- Во-вторых, с его помощью можно самостоятельно контролировать изменения собственной КИ и своевременно корректировать ее, восстанавливая пострадавшую репутацию.

- В-третьих, человек может управлять доступом к своей КИ, меняя или удаляя присвоенный шифр на сайте Центробанка или Нацбюро.

Как узнать кредитную историю с помощью кода субъекта кредитной истории

КСКИ позволяет физическому лицу направить электронный запрос в ЦККИ через сайт Центрального Банка на получение сведений о том, в каком (или в каких) бюро КИ хранится его КИ. После получения ответа, физическому лицу нужно отправить запрос в указанные бюро и получить отчет по КИ.

Отчет по КИ состоит из нескольких разделов: титульного, основного, дополнительного и информационного.

Титульный раздел содержит сведения о физическом лице (имя, данные паспорта, СНИЛС, ИНН).

Основной раздел содержит основные сведения по займам (размер, срок, есть ли просрочки, если да, то их размеры).

Информационный раздел – это сведения о заявках на кредит, наличие просрочек более 120 дней, сведения о поручителях.

Дополнительный раздел включает наименования источников сведений по КИ, тех, кто запрашивал сведения.

Как узнать код субъекта кредитной истории

В России по состоянию на конец 2020 года действовало 9 БКИ, в которых хранилась информация о заемщиках и истории погашения предыдущих займов. Не зная, в каком из БКИ хранятся данные о конкретном человеке, можно сделать ошибочный вывод, что он никогда ранее не обращался в банк, когда в другом БКИ будет храниться обширная база с записями о кредитовании.

Чтобы узнать свой идентификатор, следует воспользоваться одним из предложенных бесплатных способов:

- Посмотреть информацию в своем кредитном договоре, если ранее оформлялся договор.

- Обратиться в банк, где кредитовался человек, с заявлением о предоставлении комбинации КСКИ.

- Запрос направляют в БКИ или банк для получения платной услуги.

Если банк, где погашали кредит, больше не существует, или обратиться в него лично нет возможности, остается еще один платный вариант – подать запрос в другое кредитное учреждение, предоставляющее подобную услугу, либо обратиться в одно из БКИ. Тарифы на выполнение запроса каждый банк или БКИ устанавливает самостоятельно. Это может быть 300-500 рублей или 1-2 тысячи рублей.

Где искать код?

Хаотично переключая вкладки в личном кабинете, узнать код не получится. Секретной комбинации среди персональных данных и совершенных операций нет – ее можно «выкопать», только заказав кредитный отчет. В этом документе упоминается кредитный рейтинг, детальная информация об имеющихся займах, кредитках, одним словом, все нюансы финансовой истории заемщика. Бесплатно ее не выдают, придется заплатить Сбербанку 580 рублей.

Чтобы получить отчет по взятым ранее займам, необходимо перейти во вкладку с финансовой историей. Сделать это можно несколькими способами.

- Выбрать раздел «Кредиты», а после кликнуть на «Кредитная история».

- Перейти в раздел «Прочее» и в списке найти КИ.

- Дождаться, пока на стартовой странице личного кабинета сверху появится баннер «Узнай свою КИ прямо сейчас» (можно пролистать слайды до искомого макета).

По итогу загрузится новое окно со справочной информацией по отчету и зеленой кнопкой «Получить кредитную историю». У повторных «заказчиков» вместо приветственной справки отобразится уже купленный документ. Его можно сохранить на устройство для последующей распечатки, а каждые 1,5 месяца обновлять для актуализации данных за 580 рублей.

Сбербанк обрабатывает запрос в течение 3 дней с момента оплаты услуги, после чего в упомянутом разделе появятся основные выдержки из отчета в интерактивной форме. Здесь искомого кода тоже не будет – он хранится непосредственно в документе. Поэтому скачиваем файл, кликнув на соответствующую кнопку, и открываем. Находится пароль сверху страницы. Главное, не перепутать его с кодом запроса.

Замена кода: причины, необходимость

Законодательно субъект наделен правом сменить персональный номер. Цель замены — обеспечить безопасность собственной информации. Такая необходимость возникает еще при потере кода. Вместе с тем получение новых кодовых параметров не означает автоматическое обнуление негативного финансового прошлого.

Получая новый заем, клиент формирует новый идентификатор, автоматически заменяющий прежний. Если потом отыскивается ранее сформированный шифр, он считается недействительным. При забывчивости или потере пароль не восстанавливается, а формируется снова через банковскую структуру, ЦККИ или БКИ. Услуга по замене и аннулированию платная.

Одна из причин ответа Центрального каталога на запрос по досье, что информация не обнаружена и требуется уточнение реквизитов запроса, — неверное указание кода или указание уже аннулированного пароля. При допущенных опечатках запрос отправляется снова, что продлевает сроки отчета. Поэтому при заполнении бланка проверяйте внимательно кодовые параметры, в частности при замене.

Как формируется кредитная история?

Заемщик получает кредит в банке и начинает согласно графику, без всяких задержек его погашать. Так начинает формироваться кредитная история любого заемщика. Она в этом случае будет положительной, так как просрочек здесь нет.

Но рассмотрим ситуацию, в которой вы по каким-либо причинам задержали очередной платеж, а может, и не один. Совсем плохо, когда вы и вовсе не погасили свой долг перед кредитной организацией. Вот тогда происходит ухудшение истории, и со временем она может стать отрицательной в глазах финансовых организаций.

Практически все банковские учреждения при выдаче займа обращают внимание на кредитную историю клиента. При положительной истории они охотно вам предоставят заемные средства на более выгодных условиях

А с плохой вас, скорее всего, ждет отказ. Хотя среди банков есть те, что работают с заемщиками, имеющими отрицательную кредитную историю, но их условия будут жесткими, а процентные ставки — грабительскими.

Где хранится данная информация

В некоторых ситуациях код может храниться сразу в нескольких кредитных бюро. Но идентификатор при этом остается одним и тем же. Это позволяет собирать подробную информацию о клиенте.

Любой банк сегодня будет проводить подобную проверку. С помощью полученной информации организация может быть убеждена в платежеспособности/добросовестности заемщика. Или наоборот. В любом случае, инструмент позволяет больше обезопасить средства банка.

Именно по этой причине у многих возникает вопрос как узнать код субъекта КИ? Особенно, если раньше о нем заемщик не знал и не слышал такое определение. При его формировании рекомендуется использовать буквы и цифры с помощью латиницы (латинского алфавита). Применять кириллицу можно, но в системе могут произойти неполадки из-за некорректной работы интренте площадки, коды с русскими буквами имеют возможность сбиться. Поэтому лучше не рисковать.

Получить информацию по кредитной истории в НБКИ можно и без кода субъекта, но сделать это бесплатно нельзя

Получить информацию по кредитной истории в НБКИ можно и без кода субъекта, но сделать это бесплатно нельзя

Как узнать код кредитной истории

Существует несколько способов разобраться с этим вопросом. А именно:

Найти договор кредитования и приложенные к нему бланки

Обратит внимание на самый последний документ

В нем должен фигурировать код субъекта кредитной истории

Важно обратить внимание на факт: клиент мог создать произвольный набор цифр и букв по просьбе сотрудника, оформлявшего этот договор. В таком случае код, который был ранее теперь недействителен и не сможет предоставить информационные данные относительно кредитной истории

Ничего страшного в этом нет. Код можно менять – он выступает лишь как идентификатор. Кредитная история остается прежней и никак не зависит от кода; При отсутствии искомой информации на договоре, требуется посетить банк. То отделение, где был оформлен кредит. В некоторых случаях требуется оформлять запрос, но, как правило, процедура простая и проходит быстро. Таким образом можно узнать код бесплатно; Клиент, который не может обратиться в свой банк или давно не брал кредитов, но код субъекта ему необходим, должен прийти в любое кредитно учреждение (крупного плана, например Сбербанк). Составив запрос на получении информации, потребуется совершить оплату за проводимую операцию. Она составляет 150 – 300 рублей. В зависимости от банка; Посетить любое БКИ, взять с собой паспорт, написать заявление на получение/изменение кода. Информация будет получена быстро. Услуга обойдет в 300 рублей.

Даже в случаях с платными операциями суммы не большие

Данный идентификатор является важной частью кредитного процесса, поэтому лучше всегда хранить информацию о нем. Ведь с его помощью всегда можно посмотреть кредитную историю и спрогнозировать банковское решение

Инструмент полезен обеим сторонам.

Как выяснить код в Сбербанке бесплатно

Клиент, имеющий задолженность перед банком должен просто явиться в отделение, где оформлялся кредит, сделать соответствующий запрос. В данном случае процедура будет бесплатной.

Оформить заявку онлайн на получение КИ через интернет в Сбербанке или в любом другом финансовом учреждении, не предоставляется возможности

Оформить заявку онлайн на получение КИ через интернет в Сбербанке или в любом другом финансовом учреждении, не предоставляется возможности

Если заемщик кредитовался другим банковским учреждением, он может воспользоваться услугами Сбербанка. Потребуется заплатить 300 рублей за операцию. Из документов необходимо брать паспорт. Узнать код субъекта кредитной истории в Сбербанке достаточно легко. Требуется прийти в офис организации и составить соответствующий документ. В этом плане помогут сотрудники. При возникновении вопросов/непонимании, рекомендуется обращаться на горячую линию банка: 8 (800) 555-55-50.

Можно ли узнать код КИ онлайн через интернет

Для клиентов, которые рассчитывают получить идентификатор посредством удаленных методов, БКИ не предоставляет подобной возможности. То есть узнать код субъекта кредитной истории через интернет нельзя.

Если кода у вас нет?

В процессе поиска нередко узнается, что кода на самом деле нет. Так случается с теми, кто еще не успел заключить сделку ни с одним ФКУ или последний раз оформлял заем до 2006 года. Тогда необходимо сформировать секретную комбинацию и отправить ее в Бюро самостоятельно, чтобы легко отслеживать данные по начинающейся истории кредитов и не опасаться возможной путаницы.

- Скачиваем с официального сайта НКБИ бланк заявления.

- Заполняем через компьютер и распечатываем (допускается и рукописный вариант).

- Заверяем бумагу у нотариуса.

- Оплачиваем пошлину в 300 рублей по взятым на сайте реквизитам (произвести платеж можно в банковских кассах, устройствах самообслуживания, почтовых отделениях, а также с помощью портала «Сбербанк Онлайн»).

- Кладем заявление и платежную квитанцию в конверт и отправляем по почтовому адресу в НБКИ.

- Ожидаем, пока на указанный в заявлении электронный адрес поступит запрашиваемая информация.

Как правило, код запрашивается при одобрении нового кредита, и особого смысла разыскивать секретную комбинацию нет. Гораздо проще и дешевле при составлении договора вписать обновленный идентификатор. Как только документы обработаются, персональный шифр автоматически отобразится в базе НБКИ, заменив ранее действовавший.

Как еще выяснить код?

Если перспектива платить 580 рублей и ждать около 2-3 дней не привлекает, то вместо портала «Сбербанк Онлайн» стоит воспользоваться иными источниками информации. Есть более дешевые и быстрые варианты для уточнения заемщиком кода субъекта.

- Посмотреть на кредитном договоре или в идущих с ним бумагах. Лучше отыскать самый последний из заключенных документов, чтобы исключить вероятность замены ранее выбранного шифра. Найти искомую комбинацию просто – в Сбербанке данные сведения печатают на первой странице в верхнем правом углу напротив слова «код».

- Обратиться в банк, который выдал последний кредит. Придется заполнить на месте заявление, зато распечатку с реквизитами выдадут практически сразу. Некоторые банки по своему усмотрению могут взимать комиссию или плату за услугу.

- Прийти в любой крупный банк. Если желания идти в «свое» ФКУ нет или заем брался несколько лет назад, то можно попросить уточнить секретную комбинацию в ближайшем банковском учреждении. Есть только одно «но»: операция платная.

- Запросить идентификатор в Национальном бюро КИ. Узнать использованные буквы и цифры можно из «первых рук», для чего достаточно заполнить заявление, подтвердить подлинность подписи у нотариуса, оплатить пошлину в 300 рублей и отправить заявку вместе с квитанцией по почте в НБКИ. Актуальные реквизиты для оплаты и точный адрес указан на официальном сайте организации. Ответ придет на указанную в письме почту.

- Оставить заявление в ближайшем региональном отделении БКИ. Необходимо прийти с паспортом, заплатить 300 рублей и написать заявление на восстановление или замену секретного кода. После останется подождать некоторое время и забрать выписку.

Несмотря на обилие вариантов, у Сбербанк Онлайн есть весомое преимущество – возможность дистанционного отслеживания своей КИ вне зависимости от настоящего нахождения клиента. Главное, иметь смартфон и устойчивое подключение к интернету.

Что делать, если в КИ нашлись ошибки

Иногда в процессе ведения кредитной истории бюро может допустить ошибки — например, указать неправильные сведения или приписать чужой долг. Ошибки также могут возникнуть, если банк получил платеж по кредиту с задержкой или не вовремя отправил данные о заемщике. Неверные сведения могут появиться и из-за мошенников, которые пытались взять кредит или займ по вашим документам.

Из-за этих ошибок история может сильно испортиться — это навредит дальнейшему взаимодействию с банками и другими организациями.

Если вы увидели в вашей истории ошибки, рекомендуется обратится в полицию. Также нужно написать заявление в БКИ. Подготовьте документы, которые докажут наличие или отсутствие долга — например, справку из банка, в котором вы оформили кредит. Исправления вносятся в течение 30 дней с момента регистрации заявления. Если этого не произошло — обжалуйте действия бюро через суд.

Что такое код субъекта кредитной истории и для чего он служит

Это некий идентификатор, состоящий из произвольного числа цифр и букв, который позволяет быстро разыскать, в каком именно из многочисленных БКИ находится финансовая история клиента. Уже потом служба безопасности адресно запрашивает сведения, и на их основе менеджер решает, выдавать или нет кредит.

Для гражданина польза в знании своего кода кредитной истории тоже имеется, и немалая. Так, он может:

- изменять или удалять код в режиме реального времени прямо на сайте Центробанка;

- формировать дополнительные идентификаторы, которые помогут защитить кредитную историю от несанкционированного доступа со стороны определенных людей или организаций;

- запрашивать в режиме онлайн сведения о себе на сайте Национального бюро КИ.

В первый раз код формируется при заключении договора займа или кредитования в банке. Если вы ранее никогда не брали кредит или не указывали в документах некую «секретную комбинацию» или «кодовое слово», то этого идентификатора у вас, скорее всего, нет. Произвольно финансовая организация не имеет права присваивать код к договору, но она могла это сделать с вашего согласия.

То, как выглядит код, регламентировано Указанием Центрального Банка от 31 августа 2005 №1610-У. Обычно это шифр из нескольких букв и цифр. Примеры:

- 2015ИВАНОВА;

- АЛЕКСАНДР21051985;

- UFO123.

Эксперты советуют использовать цифры и буквы латинского алфавита, хотя возможны и кириллические знаки. Однако из-за некорректной работы сайта ЦБ могут возникнуть проблемы со славянскими буквами. Так что лучше обезопаситься.

Дадут ли кредит в ВТБ 24 с плохой кредитной историей

Банк индивидуально рассматривает заявку каждого клиента, после принимает решение о выдаче ссуды. Так, если есть текущие долги и ранее были допущены просрочки, банк, вероятно, откажет такому клиенту, так как при сотрудничестве с ним есть риск потери средств.

Иногда Внешний торговый банк одобряет выдачу займа, однако, на невыгодных для заемщика условиях – так, сумма займа будет небольшой, процентная ставка завышенной. Необходим сбор дополнительной документации при оформлении.

Исправить КИ и повысить рейтинг заемщика в ВТБ 24 возможно, однако для этого требуется погасить все текущие штрафы, пени и долги, в том числе по налогам, услугам ЖКХ и т.д. При взятии новой ссуды необходимо вносить платежи согласно договору, не допуская отклонений.

Ответы на вопросы

Чем грозят непогашенные задолженности по кредитам?

Несвоевременная оплата кредитных платежей грозит:

-

Начислением штрафов

-

Звонками и SMS-рассылкой должнику, его родственникам и на работу

-

Обращением банка в суд

-

Арестом имущества приставами по решению суда

-

Арестом половины официального дохода

-

Арестом банковских счетов и карт

-

Запретом на выезд за границу

-

Условным или реальным лишением свободы на срок до 2 лет (грозит злостным неплательщикам при сумме долга свыше 2,25 миллионов рублей)

Помимо перечисленного, долг по кредиту — это всегда испорченная кредитная история и отказ в выдаче кредита в будущем.

Что делать, если не получилось свою кредитную историю?