Кто имеет право ставить подписи в упд?

Содержание:

- Порядок оформления

- Кем и как подписывается УПД

- УПД или СЧФ?

- Кем и как подписывается УПД

- Назначение УПД

- Подписание электронного универсального передаточного документа (УПД)

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Кто и когда использует УПД

- Основные ответственные лица организации

- Образец заполнения универсального передаточного документа

- Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

Порядок оформления

Счет-фактура необходим, как заказчику, так и исполнителю, а значит, оформление ее ведется в двух экземплярах с одинаковым содержанием. Как говорилось выше, НК РФ в ст. 168 регламентирует срок выставления этого документа в порядке:

- В день получения предоплаты в счет будущих поставок товара (передачи прав собственности).

- В день фактической отгрузки товара или передачи прав собственности.

Период в пять дней начинает отсчет со следующего за датой первой отгрузки дня. Счет-фактура на аванс также предоставляется в течение пяти дней со дня поступления денежных средств исполнителю в счет будущего оказания (предоставления) работ.

Кем и как подписывается УПД

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД. Это может быть:

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации. Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.

Эксперты КонсультантПлюс детально разъяснили правила подписания УПД обеими сторонами сделки:

Можно ли в УПД добавить реквизиты актуальной формы счета-фактуры, расскажет эта публикация.

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст. 509 ГК РФ). В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты. Образец приказа о переходе на УПД, см

в публикации «Составляем приказ о переходе на УПД — образец заполнения»

Образец приказа о переходе на УПД, см. в публикации «Составляем приказ о переходе на УПД — образец заполнения».

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД)

При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Кем и как подписывается УПД

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД. Это может быть:

-

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации. Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.

Эксперты КонсультантПлюс детально разъяснили правила подписания УПД обеими сторонами сделки:

Можно ли в УПД добавить реквизиты актуальной формы счета-фактуры, расскажет эта публикация.

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

-

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст. 509 ГК РФ). В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты. Образец приказа о переходе на УПД, см

в публикации «Составляем приказ о переходе на УПД — образец заполнения»

Образец приказа о переходе на УПД, см. в публикации «Составляем приказ о переходе на УПД — образец заполнения».

Назначение УПД

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации. Вскоре после внесения поправок в закон № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так). Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД. Одновременно ФНС выпустила письмо «Об отсутствии налоговых рисков при применении налогоплательщиками УПД» от 21.10.2013 № ММВ-20-3/96@.

Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Больше об УПД читайте в материале «Универсальные передаточные документы».

Подписание электронного универсального передаточного документа (УПД)

Электронный УПД позволяет решать задачи отражения НДС и факта передачи товарно-материальных ценностей, оказания услуг. В отличие от бумажной версии, он имеет 3 возможных функции.

В зависимости от выбранной функции документа, электронный универсальный передаточный документ (УПД) служит различным целям. Эти цели различаются по характеру простановки подписей ответственных лиц (Табл. 1).

| Роль | Функция оформляемого УПД | ||

| СЧФ | СЧФДОП | ДОП | |

| Ответственный за оформление факта хозяйственной деятельности (сотрудник, обычно ставящий подпись на счетах-фактурах) | Участвует в подписании | Участвует в подписании | Не участвует в подписании |

| Ответственный за отгрузку/приёмку или оказание услуги (сотрудник, обычно ставящий подпись на накладных) | Не участвует в подписании | Участвует в подписании | Участвует в подписании |

Табл. 1. Функции участников

УПД с функцией «1 – СЧФ»

УПД с функцией «1 – СЧФ» подписывает один раз представитель продавца – сотрудник, ответственный за оформление факта хозяйственной деятельности и отражение НДС.

Как правило, это тот же сотрудник (бухгалтер, генеральный директор и т. д.), чья подпись ставится на обычные электронные счета-фактуры.

ФНС-квитанции подписываются двумя сторонами по той же логике, как и в обычных электронных счета-фактурах (Рис. 1).

Рис. 1. Схема подписи УПД с функцией «1 – СЧФ»

УПД с функцией «3 – ДОП»

УПД с функцией «3 – ДОП» представляют из себя две части: «Титул отправителя» и «Титул получателя». По аналогии с актами и накладными, «Титул отправителя» подписывается один раз лицом, ответственным за передачу груза/оказания услуги со стороны поставщика. «Титул получателя» подписывается лицом, принимающим товар/услугу со стороны покупателя (Рис. 2).

Рис. 2. Схема подписи УПД с функцией «3 – ДОП»

УПД с функцией «2 – СЧФДОП»

УПД с функцией «2 – СЧФДОП» – самый сложный по бизнес-процессу. Однако и его подписание можно осуществить просто, если учесть все детали. В общем случае на документ требует три подписи:

-

Отправитель проставляет подпись лица, ответственного за отражение фактов хозяйственной деятельности (чаще всего бухгалтера) на свой сформированный документ.

-

Отправитель проставляет вторую подпись лица, ответственного за передачу товаров/услуг со своей стороны на свой сформированный документ.

-

Получатель документа ставит подпись лица, ответственного со своей стороны за приёмку товаров/услуг.

ФНС-квитанции по факту передачи документа могут подписываться вышеуказанными лицами (Рис. 3).

Рис. 3. Схема подписи УПД с функцией «2 – СЧФДОП»

Если на стороне отправителя есть сотрудник, который может совмещать роли «1» и «2», то он в праве поставить свою подпись на документ единожды.

Эта настройка позволяет сделать процесс подписания таким же быстрым и удобным, как и в обычных счетах-фактурах. Если компания на платформе разделяет подписантов «1» и «2», то платформа сначала даёт подписать документ одному пользователю, затем другому (Рис. 4).

Рис. 4. Схема подписи УПД при разделении подписантов

«Титул продавца/покупателя» при использовании функции СЧФДОП может быть подписан как одной, так и двумя подписями. Если должна устанавливаться одна подпись внутри формата, заполняется поле с указанием области полномочий.

Области полномочий подписанта

| 0 – лицо, ответственное за подписание счетов-фактур | V | V + 2 V + 3 | |

| 1 – лицо, совершившее сделку, операцию | V + 0 + 2 | V + 2 | |

| 2 – лицо, совершившее сделку, операцию и ответственное за её оформление | V + 0 | V | |

| 3 – лицо, ответственное за оформление свершившегося события | V + 0 | V | |

| 4 – лицо, свершившее сделку, операцию и ответственное за подписание счетов-фактур | V | V + 3 | V + 3 |

| 5 – лицо, свершившее сделку, операцию и ответственное за её оформление и подписание счетов-фактур | V | V | V |

| 6 – лицо, ответственное за оформление свершившегося события и за подписание счетов-фактур | V | V | V |

| 1 – лицо, совершившее сделку, операцию | V + 3 | V + 3 |

| 2 – лицо, совершившее сделку, операцию и ответственное за её оформление | V | V |

| 3 – лицо, ответственное за оформление свершившегося события | V | V |

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень отдельных операций и сделок закреплен в письме ФНС от 21.10.2013 № ММВ-20-3/.

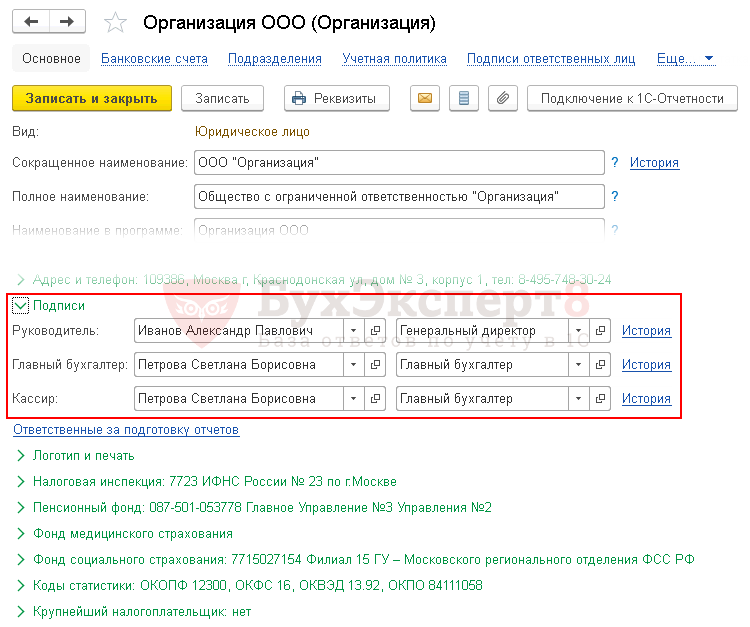

Основные ответственные лица организации

Заполнение сведений о лицах

Сведения по главным ответственным лицам для вывода в печатные формы заполняются из карточки организации: раздел Главное — Настройки — Организации:

- Руководитель;

- Главный бухгалтер;

- Кассир.

Указанные данные отображаются в печатных формах документов в местах, где проставляются подписи ответственных лиц.

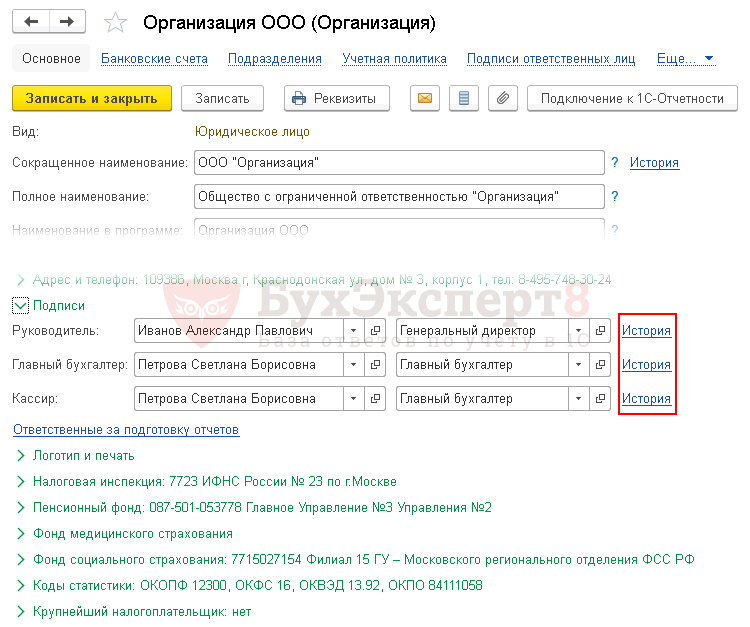

Полный список документов, в печатные формы которых выводится подпись руководителя, можно посмотреть здесь. PDF

Полный список документов, в печатные формы которых выводится подпись главного бухгалтера, можно посмотреть здесь. PDF

Полный список документов, в печатных формах которых выводится подпись кассира, можно посмотреть здесь. PDF

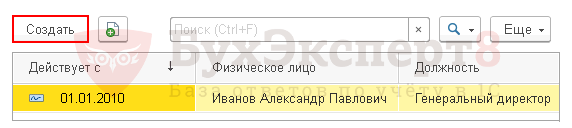

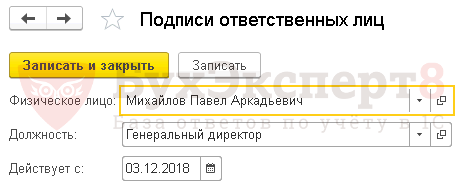

Изменение сведений о лицах

Новые данные вводятся по кнопке Создать.

В форме данных ответственного лица указываются сведения:

- Действует с — дата, с которой сведения по ответственному лицу будут отображаться в документах;

- Физическое лицо — ответственное лицо, выбирается из справочника Физические лица;

- Должность — должность ответственного лица, выбирается из справочника Должности.

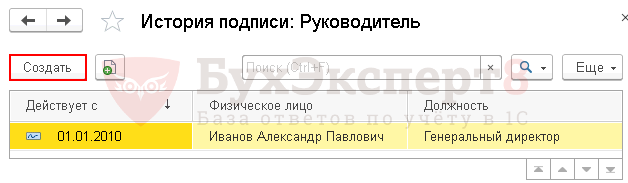

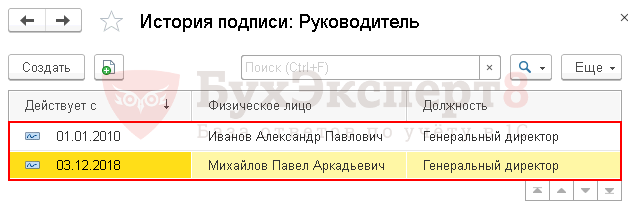

В История подписи: Руководитель нажмите кнопку Создать.

Заполните данные по новому руководителю.

После сохранения данных по кнопке Записать и закрыть в форме История подписи: Руководитель отобразится информация по Иванову А. П. и Михайлову П.А.

Образец заполнения универсального передаточного документа

В связи с тем, что УПД содержит все основные реквизиты счета-фактуры, при его заполнении необходимо придерживаться правил, установленных для данного документа. То есть необходимо убедиться, что полностью и правильно заполнены графы 1–11 в табличной части документа и строки 1–7 в верхней части документа. Кроме того, в форме УПД учтены также реквизиты, которые используются для подтверждения факта совершенной хозяйственной операции по передаче товаров (имущественных прав, работ или услуг).

Для заполнения строк, характерных для УПД и которых нет в форме счета-фактуры, необходимо обратить внимание на существующие правила заполнения УПД. Так, строку 14 заполняет контрагент, передающий ТМЦ по этому документу

Принимающая ТМЦ и документ сторона заполняет строку 19.

Продавец указывает лицо, которое отвечает за совершение сделки, заполнив строки 10 либо 13; причем в строке 10 может быть указано лицо, которое не отвечает за оформление хозоперации, например кладовщик. У покупателя прослеживаются такие же нюансы при заполнении строк 15 и 18.

При подписании этого документа важно, чтобы были заполнены данные руководителя и главбуха (при этом обязательно должна стоять подпись указанного лица). Если в строках 10 и 13, а также 15 и 18 дублируются те же самые ответственные лица, то разрешено подпись этого должностного лица ставить всего один раз — при заполнении строк 10 и 15

В строках 12 и 17 документа можно заполнить сведения о сопровождающих документах, например о сертификатах и техпаспортах, либо же просто проставить количество документов, которые идут вместе с УПД. Так, к УПД рекомендуется приложить отчет с подробным описанием работ или услуг, которые передаются. Строки 14 и 19 разрешено не заполнять, если на печати, которая будет скреплять документ, есть вся необходимая информация.

Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

» Новости » Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

В 2013 году по инициативе ФНС плательщикам налогов был предложен новый первичный документ – УПД. Благодаря его использованию, налогоплательщики без нарушения закона могут объединять информацию, хранящуюся в первичной документации, тем самым, исключая ее дублирование.

Новая форма первичного документа не обязательна к применению, и налогоплательщики должны сами решать, каким образом они будут вести бухгалтерский учет и рассчитываться с бюджетом. Для отражения факта проведения хозяйственных операций и расчетов по налогам на добавленную стоимость субъекты могут использовать или действовать как раньше, оформляя отдельно и накладные.

В чем преимущество универсального передаточного документа, какие особенности в его заполнении могут вызвать трудности у сторон сделок? Для ответа на этот и другие вопросы необходимо в первую очередь обратиться к форме документа и разобрать на примере, как его заполнять.

До появления УПД, сведения, содержащиеся в первичной документации, например накладных и счет-фактурах, часто повторялись, и нецелесообразность двойного заполнения одних и тех же реквизитов была налицо. Однако, действующее на тот момент законодательство не позволяло объединить эти документы.

Так, согласно утратившему на сегодняшний день силу №129-ФЗ, первичные документы должны были составляться согласно унифицированным формам. Несоблюдение этих требований влекло непринятие их к учету.

Это условие, а также тот факт, что в действующем законодательстве не содержится запретов на изменение формы счет-фактур, благоприятствовали созданию универсального передаточного документа и обеспечили правомерность его использования для налогового и бухгалтерского учета. Форма УПД составлена на основе счет-фактуры. Этот документ обведен в УПД жирной линией и, по сути, представляет стандартную свою форму.

Стоит отметить, что помимо того что УПД значительно упрощает документооборот и снижает риск допущения ошибок, он обладает и недостатками:

- Поскольку форма УПД не унифицирована, необходbмо тщательно проверять документацию контрагентов.

- Требуется заполнять больший объем реквизитов, чем в первичной документации.

- Невозможно отправить электронную версию документа через онлайн-сервис.

- Невозможно оформить УПД на авансовый платеж.

- Сложности в корректировке формы.

Требования

Поскольку УПД может заполняться и как первичный, и как документ, на основании которого можно получить , требования к оформлению несколько разнятся. Рассмотрим требования к УПД, используемому в рамках первичной документации.

Приравнивает к обязательным реквизитам первичных документов:

- Наименование. В отношении УПД это статус.

- Дату оформления.

- Наименование контрагента, составившего УПД. Поскольку он является двусторонним, необходимо обозначить обе стороны сделки.

- факта хозяйственной деятельности, который характеризуется сведениями о контрагентах, данными о предмете соглашения, уточнениями о времени и обстоятельствах операции.

- В чем измеряется предмет сделки, какую имеет цену.

- Должности сотрудников, совершивших операцию, или тех, кто был ответственным за ее оформление.

- Подписи сотрудников, с указанием данных, необходимых для их идентификации.

При составлении УПД, необходимого для вычета налога на добавленную стоимость, следует придерживаться требований НК РФ. обязывает при заполнении документации указывать следующие данные:

- номер и дату составления;

- реквизиты продавца и покупателя, отправителя и получателя (название, адрес, ИНН);

- наименование предмета сделки, в чем измеряется;

- количество отгруженной продукции;

- денежные измерения продукции (за единицу, всего без НДС, всего с НДС);

- страну происхождения.

Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются.

Как правильно оформлять документ

Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Согласно этим приложениям, УПД заполняется следующим образом.

| (1)-(7), графы 1-11 |