Банк россии принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых

Содержание:

- Оценка безрисковой ставки: экономическое содержание понятия

- А что будет с ипотекой?

- Ключевая ставка ЦБ РФ – таблица изменений с 2013 до 2020 года

- История изменений в таблице

- В чем отличия?

- Как ключевая ставка влияет на фондовый рынок?

- Сферы влияния ЦБ РФ на кредитные продукты банков

- Что следует знать перед расчетом

- Современные ГКО

- Как принимается решение об изменении

- История изменения ключевой ставки за последние 10 лет

- Что такое ключевая ставка ЦБ РФ

- Тенденции ипотечного кредитования

- Что будет с процентами по ипотеке

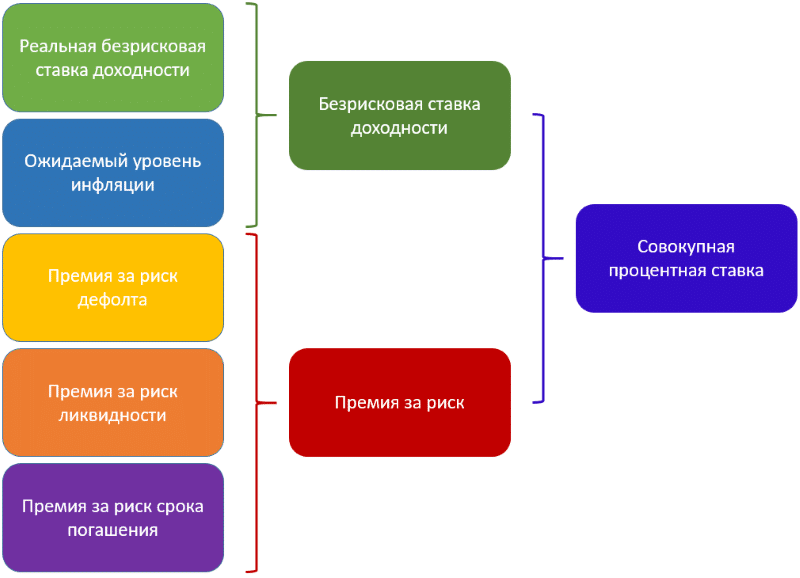

Оценка безрисковой ставки: экономическое содержание понятия

Чтобы корректно рассчитать прибыльность, вам необходимо учесть ряд параметров. Это:

- стоимость имущества предприятия,

- характеристики прибыли,

- объем расхода,

- особенности вложений,

- ставка дисконтирования.

Помимо того, что дисконтная ставка позволяет оценивать потенциальную прибыль, она также является показателем эффективности инвестиционных вложений. По сути, ее назначение – дать информацию, какую сумму стоит вложить сейчас, чтобы спустя определенный срок получить соответствующие денежные приходы. Сформированный показатель дисконтной ставки определяет последующие объемы инвестиционных вложений.

Несмотря на то, что основное назначение безрисковой ставки – снижение возможных рисков, как было сказано выше, избежать их абсолютно нельзя. К таким «рисковым» факторам относятся:

- непредвиденные обстоятельства,

- политические обстоятельства,

- ценовые скачки в будущем,

- колебания средних уровней процентных ставок и их структуры по времени. Скажем, если они касаются долговых документов, то «завязаны» на время до их погашения. Больше период, соответственно, значительнее риски.

Интересно, что даже для этих типов инвестирования находятся способы их избежать или минимизировать. Скажем, когда инвестор, просчитав риск неуплаты, продает ценные бумаги раньше планированного срока, тем самым получив прибыль от сделки купли-продажи. При незначительном риске облигации хранятся инвестором и гасятся в соответствующий момент.

Запад особых сложностей в определении безрисковой ставки не испытывает – чаще всего здесь предполагается процент по ценным бумагам правительства США. А вот в некоторых европейских странах оценка безрисковой ставки идет по проценту доходности векселей и облигаций.

Основным критерием здесь становятся три инструмента – казначейские векселя США, 10 и 30-летние казначейские облигации. Здесь есть ряд особенностей:

- данные активы имеют соответствующую долгосрочную ставку с учетом максимального количества потенциальных рисков

- ставка десятилетних облигаций по диапазону срока во многом аналогична ставке инвестиционного портфеля ценных бумаг активов S&P500. Также есть ряд схожестей с премией за риск и бетой, свойственной указанному портфелю.

- ставки десятилетней и тридцатилетней облигаций по-разному отражают воздействие уровня инфляции. Так, десятилетняя облигация имеет меньший параметр риска, однако премия за ликвидность десятилетней бумаги также ниже, чем тридцатилетней.

Отметим, что ряд сложностей касаются определения премии за риск. Если инвестиционный проект ожидает норму ниже безрисковой ставки, то обычно при оценке вложений инвесторы в ставку дисконтирования закладывают так называемую дополнительную премию за риск (наряду с безрисковой процентной ставкой).

В состав премии за риск могут входить многочисленные технические, производственные, отраслевые риски, и, поскольку без безрисковой ставки невозможна ставка дисконтирования, она применяется в большинстве финансовых моделей. Среди них модель оценки эффективности инвестиционных проектов и модели оценки стоимости.

Это интересно: Что такое адрес биткоин кошелька — как выглядит

А что будет с ипотекой?

В июле прошлого года Центробанк снизил ключевую ставку до рекордного минимума в 4,25%. В результате на рекордном минимуме оказались ставки по ипотеке, спрос на недвижимость подскочил, а следом подскочили цены. Глава Банка России Эльвира Набиуллина предупреждала о риске возникновения пузыря на финансовом рынке. «Ипотечные ставки не должны противоречить рыночным тенденциям, иначе мы получим пузыри на финансовом рынке», — цитирует Набиуллину РИА Новости.

«Для заемщиков во многих регионах низкая ставка уже перекрыта выросшей ценой квартиры. Поэтому доступность ипотеки нужно обеспечивать более адресными мерами: поддержкой заемщиков в регионах, молодых семей», — говорила глава Центробанка.

По словам Михаила Когана, ипотечные ставки должны подрасти примерно на процент увеличения ключевой ставки. «Удорожание ипотеки ведет к тому, что покупка жилья по текущим ценам становится менее выгодной, поэтому стоит ждать постепенной стагнации и последующей коррекции цен, которые в рублях сейчас фактически на исторических максимумах», — полагает эксперт.

Ипотека не для всех. Почему получить жилищный кредит стало сложнее Подробнее

Ключевая ставка ЦБ РФ – таблица изменений с 2013 до 2020 года

Ранее в России действовал другой единственный норматив – ставка рефинансирования. Ключевая – внедрена 13 сентября 2013 года. Свою значимость получила в январе 2016 года. В этот момент ее приравняли к ставке рефинансирования.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 24.07.2020 года | 4,25 (текущий уровень)(понижена на 0,25%) | 27.07.2020 года |

| 19.06.2020 года | 4,5 (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

История изменений в таблице

Заседания Совета директоров Банка России по вопросам денежно-кредитной политики проходят по пятницам. И в случае принятия решения об изменении ключевой ставки с понедельника следующей недели после решения измененная ключевая ставка вступает в силу (Письмо Банка России от 19.07.2017 N 20-ОЭ/15938).

Соответственно, ниже в таблице представлены все даты вступлений в силу изменённой ключевой ставки.

| Дата вступления в силу | Ставка % |

| с 26 апреля 2021 года | 5 |

| с 22 марта 2021 года | 4.5 |

| с 27 июля 2021 года | 4.25 |

| с 22 июня 2021 года | 4.5 |

| с 27 апреля 2021 года | 5.5 |

| с 10 февраля 2021 года | 6 |

| с 16 декабря 2021 года | 6.25 |

| с 28 октября 2021 года | 6.5 |

| с 9 сентября 2021 года | 7 |

В чем отличия?

Многие граждане знают о существовании ставки рефинансирования. Немало граждан слышали о ключевой ставке. Однако не все понимают, чем они различаются. На первый взгляд, отличий немного. И та, и другая ставка означают размер ставки, по которой Центробанк выдает займы онлайн другим банкам. Отличия лишь в том, что по ключевой ставке регулятор выдает кредиты на неделю. Понятие ставки рефинансирования такого ограничения по времени не содержит.

На текущий момент показатель рефинансирования в основном используется в справочных целях для расчета налогообложения, штрафов, пени. Если заглянуть в действующее законодательство, то многие статьи при публикации расчетов ссылаются именно на эту ставку.

Что касается ключевой ставки, то она является относительно молодым инструментом. Центробанк ввел ее специальным указом в 2013 году. Данный шаг был продиктован переходом к политике таргетирования инфляции. То есть для Центробанка главной целью и задачей стало удержание цен в определенных рамках. Подробнее об этом читайте в нашем материале «Инфляция в 2018 году. Динамика и перспективы».

Именно ключевая ставка стала основным инструментом в руках Центробанка, который сегодня стремится, прежде всего, добиться ценовой стабильности. И, надо отметить, неплохо со своей задачей справляется.

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

Сферы влияния ЦБ РФ на кредитные продукты банков

Перед принятием решения о размере ставки рефинансирования Центробанк анализирует все параметры, на которые будет влиять показатель:

- вычисление размеров выплат по налоговым обязательствам;

- начисление штрафных выплат за непогашенные кредиты;

- выплата процентов по договору займа;

- расчет денежных выплат за нарушение обязательств между кредиторов и заёмщиков.

Для каждого показателя существует установленная формула расчета. Например, для вычисления пени за каждый день просрочки используется значение 1/300 от ставки рефинансирования:

Пеня = задолженность × (ставка рефинансирования ÷ 300) × количество дней просрочки

Если ставка рефинансирования менялась в течение расчетного периода, то показатель пени рассчитывается по каждому периоду отдельно.

Что следует знать перед расчетом

Прежде чем приступать к определению искомого числа, стоит определиться с имеющимися (или предполагаемыми) активами. Инвестор обязан четко осознавать, какие именно инструменты применять для расчета эффективности будущих вложений и так, чтобы использования рычагов управления средствами было сопряжено с наименьшим риском. Для выбора оптимального инструмента инвестирования, обычно используется несколько правил.

Подходящий инструмент для выгодных инвестиций должен обладать:

- установленным изначально уровнем (показателем) доходности, причем данный показатель уже известен инвестору еще до начала проведения сделок;

- наименьшим риском, по наличию которого сделка принесет ее создателю убыток (даже при наступлении непредвиденного форс-мажора);

- длительным периодом обращений на рынке, сопоставимым по времени с моментом создания (регистрации) данной компании.

Какие параметры используются для определения безрисковой ставки

Какие параметры используются для определения безрисковой ставки

Длительная практика доказывает, что к стабильно выгодным операциям относится работа с ценными акциям и бумагами. Именно такой род инвестирования гарантирует получение неплохих дивидендов и минимальные потери вкладчика. Но стоит учитывать, что если бумаги изданы неким юрлицом, то их нельзя отнести к «ценным». Поэтому в данную категорию оптимальных инструментов для инвестиций относят только ценные бумаги, выпущенные государством.

Для определения ожидаемой доходности необходимо зайти на портал ЦБ России и просмотреть информацию по разделу «Ставки рынка по ОФЗ-ГКО». Необходимо также учитывать и человеческий фактор. То есть возможность, что вкладчик может преждевременно изъять вложения либо провести их, но уже после окончания срока действия конкретных акций/облигаций.

Если инвестор планирует воспользоваться данным инструментом инвестирования на кратковременный промежуток времени, такой подход сложно ориентировать на «безрисковый». И даже ориентировочно определить заранее размер процента доходности на окончание владения активом, не сможет. Ведущие эксперты-аналитики рекомендуют отдавать предпочтение инвестициям на период, не меньший, чем сам срок погашения ценных бумаг, при этом, конечно, заранее определять и оценивать уровень безрисковой ставки.

Современные ГКО

Сейчас для граждан России возможна покупка краткосрочных облигаций ОФЗ-Н. Эти ценные бумаги выпускаются с 2017 г. и предусматривают купонный доход и выплаты дважды в течение года. Облигации реализуются пакетами по 1 000 штук, каждая из которых имеет номинальную стоимость 1 000 р. Длительность срока погашения 3 года. Ожидается четвёртый государственный краткосрочный выпуск с доходностью до 6,8%.

Помимо отечественных ценных бумаг, можно покупать зарубежные облигации. Например, на рынке США имеется множество краткосрочных государственных облигаций, которые выпускает федеральное правительство или его официальные агентства. Такие облигации имеют срок погашения меньше пяти лет и могут быть казначейскими обязательствами, ипотечными ценными бумагами, сквозными ценными бумагами. Такое разнообразие способствует широкой диверсификации фондов и гарантирует фиксированную прибыль с минимумом рисков.

Купля/продажа зарубежных краткосрочных облигаций осуществляется с помощью онлайн-брокеров или коммерческих банков. Их номинальная стоимость от $1 000. Не все подобные активы можно купить в любое время. Например, активы со сроком обращения 2, 3, 5 и 7 лет доступны ежемесячно, а облигации, имеющие срок обращения 10 лет реализуются только раз в квартал.

По этой причине средним инвесторам лучше вкладывать свои средства в паевой или биржевой фонд, который специализируется на казначейских бумагах, а не приобретать штучные облигации напрямую. Это способствует снижению порога вхождения (минимальный порог от 20 до 100$) и делает рынок всегда доступным.

В Российской федерации государственные краткосрочные ценные бумаги (ОФЗ-Н) выпускаются на рынок отдельными партиями (выпусками). Фактически такими облигациями не торгуют на биржах. Министерство финансов реализует их по фиксированной стоимости с помощью сертифицированных брокеров. На сегодняшний день ими являются Сбербанк и ВТБ. Но в дальнейшем этот список возможно расширится.

Как принимается решение об изменении

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Его заседания планируются на все 12 месяцев. То есть график на 2021 год разработан заблаговременно. Его вы могли видеть выше.

Важно отметить – заседания Совета директоров не всегда происходят только по графику. Они могут быть внеплановыми

В частности, такой исключительный случай был зафиксирован в 2014 году. Когда ключевую ставку экстренно повысили сразу на 6,5 п.п.

После этого просматривается постепенное ее снижение с 2015 года. Регулятор уменьшал ее без резких рывков. В основном на 0,25-0,5%. Хоть и с небольшим колебанием в конце 2021 года, тенденция на снижение ставки продолжилась до 2021 года.

История изменения ключевой ставки за последние 10 лет

Ключевая ставка была утвержденной окончательно в 2013 году как инструмент для регулировки экономики страны. До этого года в учет вводилась только ставка рефинансирования.

| Год | Показатель |

| 2009 | 10% |

| 2010 | В начале года 12%. В конце года 10% |

| 2011 | 9.75% |

| 2012 | В начале года 8.25%. В конце года 5% |

| 2013 | 5.5% |

| 2014 | В начале года 7%, в конце 10.5% |

| 2015 | В начале года 15%, в конце 11% |

| 2016 | 10% |

| 2017 | 9.75 – 7.75% |

| 2018 | 7.5-7.75% |

| 2019 | 7-6,25% |

| 2020 (февраль) | 6% |

| 27.04.2020 | 5,5% |

| 22.06.2020 | 4,5% |

| 27.07.2020 | 4,25% |

Ключевая безрисковая ставка ЦБ РФ на сегодня составляет 4,25%, которую обещано удержать продолжительное время. Сейчас по последнему действующему показателю органы ЦБ понижают его, стараясь урегулировать курс рубля согласно денежно-кредитной политике.

Что такое ключевая ставка ЦБ РФ

Ключевая ставка – это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора (Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (утв. Банком России)). Другими словами ключевая ставка — это ставка, по которой Банк России предоставляет кредиты коммерческим банкам на одну неделю, а также готов принимать от банков деньги на депозиты на тот же срок.

Т.о. с 13 сентября 2013 года (дата введения понятия «ключевая ставка» согласно Информации Банка России от 13 сентября 2013 г. «О системе процентных инструментов денежно-кредитной политики Банка России») ключевая ставка используется в качестве основного индикатора направленности денежно-кредитной политики.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ключевая ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов и замедлением темпов экономического роста.

Ключевая ставка и ставка рефинансирования – не одно и то же, ставка рефинансирования не отменена ЦБ полностью – она продолжить задействоваться до 2016 года. К этому моменту планитуется, что значение обеих ставок выровняется. Подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие «», с 1 января 2016 года применяется понятие «ключевая ставка Банка России», если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. «О ставке рефинансирования Банка России», Указание Банка России от 11.12.2015 № 3894-У) с 1 января 2016 года:

-

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

-

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

-

самостоятельное значение ставки рефинансирования не устанавливается.

Т.о. с 1 января 2016 года за несвоевременную уплату налогов, сборов и страховых взносов рассчитываются по следующей формуле:

сумма пени = сумма налога или сбора, уплаченная позже установленного срока х количество дней просрочки х 1/300 х 11%

Кроме этого, ключевая ставка применяется при расчете:

-

отсрочки или рассрочки по налогам и страховым взносам;

-

процентов по долговым обязательствам, возникшим в результате контролируемых сделок;

-

(при определении материальной выгоды по беспроцентному (или с пониженными ставками) займу, выданному работнику (ст. 212 НК РФ); при начислении процентов работнику за не вовремя возвращенный налог в случае его излишнего удержания (ст. 231 НК РФ))

-

компенсации за задержку выдачи заработной платы;

-

неустойки за просрочку исполнения поставщиком (исполнителем, подрядчиком) контрактных обязательств ( п. 7 ст. 34 Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);

Тенденции ипотечного кредитования

Несмотря на то что ставка в 2021 г. по сравнению с предыдущим годом была повышена, все же специалисты считают ситуацию с ипотечным кредитованием как благоприятную. Они отмечают, что снижение ставки еще будет и к 2024 г. правительство сможет выйти на новый уровень, по которому банки смогут выдавать людям кредиты в размере до 7%.

В начале 2021 г. интерес граждан РФ к ипотечным кредитам сохранился. Люди берут в ипотеку жилье как на первичном, так и на вторичном рынке недвижимости. Банки предлагают заемщикам различные ипотечные программы, интересные предложения для получения займа. Кредиторы постоянно работают над тем, чтобы увеличить количество клиентов. Многие улучшают условия кредитования, за счет чего сегодня взять в ипотеку жилье могут не только обеспеченные люди, но и молодые семьи, социально незащищенные слои населения и даже пенсионеры.

Стоит ли брать людям ипотеку в 2021 г. сказать сложно. Но намереваясь купить жилье в ипотеку, стоит вначале изучить действующее законодательство, рассмотреть социальные (льготные) программы кредитования, попытаться оформить сделку не в рублях, а в долларах или в евро (это более стабильные валюты). Несмотря на то что в 2021 г. рубль держится на одной отметке, никто не может гарантировать, что курс не изменится.

В 2021 г. Центробанк выдает деньги коммерческим кредитным организациям по ставке 7,75%. Несмотря на ее повышение объемы кредитования не были потеряны и многие банки продолжили брать деньги взаймы. Люди пока оптимистично настроены на сотрудничество с банками, поэтому многие граждане продолжают оформлять жилье в ипотеку по привлекательным условиям и ценам.

Что будет с процентами по ипотеке

Значимого повышения ставок по ипотеке в «Финаме» не ожидают, поскольку пока продолжает действовать программа льготной ипотеки. «Даже если эту госпрограмму свернут в середине года, останутся региональные программы льготного кредитования, которые удержат ставки по ипотечным займам от ускоренного роста», — считает Игорь Додонов.

Застройщики, риелторы и банки однозначно считают, что выдавать ипотеку нужно как можно дешевле, как можно большему количеству людей и на максимально широкий ассортимент недвижимости. Это позволит застройщикам продолжить поднимать и продажи, и цены, добавляет генеральный директор федерального портала «Мир квартир» Павел Луценко.

«С увеличением ключевой ставки будет расти и процент по ипотеке. В любом случае тем, кто намерен брать ипотеку, нужно делать это сейчас, пока она ещё дешёвая, а не ждать, пока цены упадут. Потому что они не упадут, даже если льготную ипотеку отменят, а просто будут расти меньшими темпами», — говорит Павел Луценко.