Ставка дисконтирования. 10 современных методов расчета

Содержание:

- Оценка безрисковой ставки: экономическое содержание понятия

- Что такое ставка дисконтирования простыми словами

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

- Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

- Как менялся рынок суверенного долга?

- Доходность и инфляция

- Особенности показателя

- Эффективная процентная ставка

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Расчет значения показателя и его оценка

- Процентная ставка овернайт (overnight)

Оценка безрисковой ставки: экономическое содержание понятия

Чтобы корректно рассчитать прибыльность, вам необходимо учесть ряд параметров. Это:

- стоимость имущества предприятия,

- характеристики прибыли,

- объем расхода,

- особенности вложений,

- ставка дисконтирования.

Помимо того, что дисконтная ставка позволяет оценивать потенциальную прибыль, она также является показателем эффективности инвестиционных вложений. По сути, ее назначение – дать информацию, какую сумму стоит вложить сейчас, чтобы спустя определенный срок получить соответствующие денежные приходы. Сформированный показатель дисконтной ставки определяет последующие объемы инвестиционных вложений.

Несмотря на то, что основное назначение безрисковой ставки – снижение возможных рисков, как было сказано выше, избежать их абсолютно нельзя. К таким «рисковым» факторам относятся:

- непредвиденные обстоятельства,

- политические обстоятельства,

- ценовые скачки в будущем,

- колебания средних уровней процентных ставок и их структуры по времени. Скажем, если они касаются долговых документов, то «завязаны» на время до их погашения. Больше период, соответственно, значительнее риски.

Интересно, что даже для этих типов инвестирования находятся способы их избежать или минимизировать. Скажем, когда инвестор, просчитав риск неуплаты, продает ценные бумаги раньше планированного срока, тем самым получив прибыль от сделки купли-продажи. При незначительном риске облигации хранятся инвестором и гасятся в соответствующий момент.

Запад особых сложностей в определении безрисковой ставки не испытывает – чаще всего здесь предполагается процент по ценным бумагам правительства США. А вот в некоторых европейских странах оценка безрисковой ставки идет по проценту доходности векселей и облигаций.

Основным критерием здесь становятся три инструмента – казначейские векселя США, 10 и 30-летние казначейские облигации. Здесь есть ряд особенностей:

- данные активы имеют соответствующую долгосрочную ставку с учетом максимального количества потенциальных рисков

- ставка десятилетних облигаций по диапазону срока во многом аналогична ставке инвестиционного портфеля ценных бумаг активов S&P500. Также есть ряд схожестей с премией за риск и бетой, свойственной указанному портфелю.

- ставки десятилетней и тридцатилетней облигаций по-разному отражают воздействие уровня инфляции. Так, десятилетняя облигация имеет меньший параметр риска, однако премия за ликвидность десятилетней бумаги также ниже, чем тридцатилетней.

Отметим, что ряд сложностей касаются определения премии за риск. Если инвестиционный проект ожидает норму ниже безрисковой ставки, то обычно при оценке вложений инвесторы в ставку дисконтирования закладывают так называемую дополнительную премию за риск (наряду с безрисковой процентной ставкой).

В состав премии за риск могут входить многочисленные технические, производственные, отраслевые риски, и, поскольку без безрисковой ставки невозможна ставка дисконтирования, она применяется в большинстве финансовых моделей. Среди них модель оценки эффективности инвестиционных проектов и модели оценки стоимости.

Это интересно: Что такое адрес биткоин кошелька — как выглядит

Что такое ставка дисконтирования простыми словами

Ставка дисконтирования (от англ. «Discount rate») — это процентная величина для определения стоимость будущих денег. По-другому её называют «ставка доходности».

Как известно, сегодняшние деньги дороже, чем эти же деньги завтра. Это связано с тем, что во всём экономическом мире есть инфляция, бесконечный процесс печатанья денег и т.д. Причём такая ситуация во всех странах мира.

Деньги постоянно обесцениваются.

Для определения реальной ставки доходности при вложении денег в какой-то бизнес, компанию, ценные бумаги, финансовый актив и т.д. необходим метод для определения реального показателя «рентабельности денег». Другими словами: каковы шансы, что деньги будут расти более быстрыми темпами, чем инфляция.

Например, предполагаемая доходность 7,0% годовых, а инфляция 7,5%, то такая инвестиция будет убыточна. Несмотря на доход в 7,0%, платёжеспособность денег за год уменьшится на 0,5%. Ставка дисконтирования позволяет определять это и поэтому так популярна среди опытных инвесторов.

Ставка дисконтирования позволяет решать следующие задачи:

- Определить лучшие активы для инвестирования;

- Оценить деятельность бизнеса;

- Определить реальную эффективность работы денег;

Существует также понятие «безрисковая ставка доходности». Существует несколько подходов для её определения:

- Ставка рефинансирования ЦБ РФ (ключевая ставка);

- Средняя ставка по депозитам в крупных банках;

- Средняя доходность по облигациям ОФЗ;

- Размер текущей инфляции;

Первые три наиболее близки к реальному результату безрисковой доходности. Инвесторы, вкладывая деньги, должны ориентироваться именно на этот показатель. Потому что если выбирать между вложениями в облигации под 7% и акциями с потенциалом дохода в 7%, то лучше выбрать первые, поскольку здесь доход будет гарантирован и риски меньше.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

где: re ,rd – ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

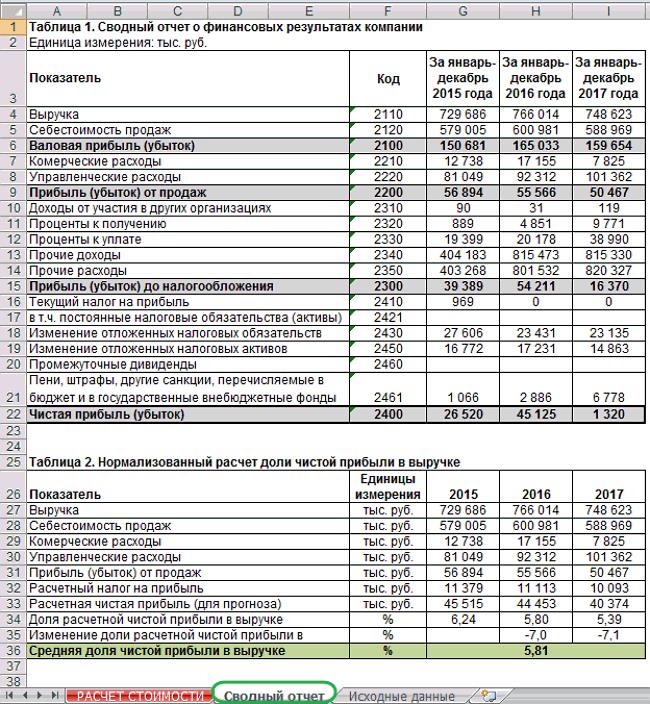

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Как менялся рынок суверенного долга?

Рынок ОФЗ после достижения пика в конце апреля 2020 г. на долгое время оказался в «боковом» тренде: цены выпусков с постоянным купоном менялись в рамках узкого диапазона в условиях дефицита движущих факторов. Однако с началом нового года волатильность стала резко возрастать. На котировках сказались как растущая доходность основных мировых бенчмарков (ставка 10-летних казначейских облигаций США с начала января увеличилась на 40 б.п., до 1,3%), так и продолжившийся рост потребительских цен в России. Геополитические риски остались в повестке дня, ограничивая приток иностранного капитала (только за первую половину февраля 2021 г. отток средств нерезидентов составил порядка 76 млрд руб.). На этом фоне Банк России приступил к пересмотру тактики управления денежно-кредитной политикой. На первом в 2021 г. году заседании по ключевой ставке 12 февраля регулятор резко «ужесточил» риторику, чем спровоцировал новые распродажи на рынке ОФЗ. ЦБ отметил наличие устойчивых рисков инфляции, действие которых может сказываться дольше, чем изначально предполагалось. Как следствие, прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Наиболее важным изменением в заявлении регулятора стало исчезновение сигнала о возможном снижении ставки в дальнейшем. Напротив, ЦБ впервые заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Под влиянием всех этих факторов рынок рублевого суверенного госдолга мог только продолжить снижаться. Доходность ОФЗ с середины января стремительно росла, при этом масштаб распродажи до сих пор не уменьшает, несмотря на поддержку таких традиционных факторов спроса как растущие нефтяные цены и укрепление рубля. Наиболее серьезные потери понес средний участок кривой, где доходность выросла на 55-65 б.п. В целом бумаги с погашением свыше 10 лет сейчас находятся примерно на том же уровне, что и в первой половине апреля 2020 г

В то же время важно отметить, что ключевая ставка в тот период составляла 6%, т.е. была выше на 175 б.п

Таким образом, текущие спреды выглядят гораздо привлекательнее, что является важным аргументом в пользу покупки данных инструментов

Также обращает на себя внимание резко увеличившийся угол наклона кривой — разница в ставках сейчас находится на максимальной отметке с начала прошлого года (спред 2-20Y) и превышает 235 б.п

Доходность и инфляция

Еще один критерий для определения границы безрисковой доходности – это инфляция. Ведь цель любого инвестора – не просто получить хоть какую-то доходность, а заработать больше инфляции, т.е. преумножить свои сбережения.

Если инфляция растет, то центробанки стран повышают ключевую ставку – кредиты становятся дороже и рост экономики замедляется, а вместе с ним – и рост инфляции. Следовательно, повышается и граница безрисковой доходности.

В 2014 году в России так и было. Чтобы спасти рубль от девальвации и замедлить инфляцию, Центральный банк повысил ставку до 17% – следом подпрыгнула доходность 1-летних ОФЗ, которая составила 14-15%, а также доходность депозитов – иногда можно было найти значение аж в 20% годовых.

Если инфляция замедляется, то Центробанк снижает ставку и вместе с ней снижается граница безрисковой доходности. В развитых странах, где экономике просто физически расти некуда, так и происходит. Инфляция в тех же США близка к нулю, и значение ставки ФРС тоже.

В Европе так вообще бушует дефляция, т.е. цены снижаются. В попытках разогнать экономику и преобразовать дефляцию в инфляцию, ЕЦБ принимает решение о снижении ставки – вполне возможно, что мы вскоре увидим ее отрицательное значение. В экономике подобных прецедентов пока не было – и экономисты просто не знают, что делать с дефляцией.

Особенности показателя

Вам будет интересно:Турецкая лира: обозначение, код, динамика курса

Теперь вы знаете, что такое безрисковая ставка доходности. Однако ознакомление с нюансами, которые несет в себе этот термин, не будет лишним.

Итак, заключая любую сделку, потенциальные инвесторы желают максимально точно знать уровень прибыльности и рисков, которые несет в себе проект. Для выяснения этих показателей используют некоторые критерии оценивания, в качестве которых специалисты используют ставку дисконта, а также коэффициент прямой капитализации.

При расчете каждого из вышеназванных показателей наиважнейшую роль отводят безрисковой ставке доходности. В свою очередь она подразделяется на подлинную и национальную. Разница между двумя видами относительно проста. Национальная безрисковая ставка доходности учитывает текущий размер инфляции в государстве, подлинная отражает коэффициент, учитывающий типичные виды инвестиций, которые обладают наименьшими рисками.

Это интересно: Чем отличается токен от криптовалюты — описываем все нюансы

Эффективная процентная ставка

Заявленная номинальная

процентная ставка (например по кредиту

или депозиту) далеко не всегда в полной

мере отражает тот реальный уровень

выплат, которые будут в итоге по ней

выполнены. Например, ставка по депозиту

в 10% годовых вовсе не означает того, что

через год с суммы в 100000 рублей вам будут

начислены проценты в размере 10000 рублей.

То же самое можно сказать

и о кредитах. Заявленная ставка по

кредиту в 12% вовсе не означает того, что

в итоге ваша переплата по нему будет

составлять, например 120000 рублей с суммы

займа в 1000000 рублей. В реальности сумма

переплаты будет выше.

Вот для того, чтобы

отразить реальную сумму процентных

платежей (не только для кредитов и

депозитов, но и при оценке различных

инвестиционных проектов) и было введено

понятие эффективной процентной ставки.

Почему реальная сумма

платежей оказывается больше той, которая

вытекает из указанной номинальной

ставки в процентах годовых? Это происходит

из-за влияния сложных процентов, а также

из-за различных сопутствующих платежей

и комиссий.

Так по обычному депозиту

размещённому под 10% годовых, прибыль

через один год может составлять большую

величину, например в том случае, если

вклад будет с ежемесячной капитализацией

процентов**. Смотрите сами (пример для

суммы вклада в 100000 рублей):

| Месяц |

Сумма вклада (с капитализацией процентов) |

Сумма вклада (без капитализации процентов) |

| 1 | 100833 | 100833 |

| 2 | 101672 | 101666 |

| 3 | 102519 | 102499 |

| 4 | 103373 | 103332 |

| 5 | 104234 | 104165 |

| 6 | 105103 | 104998 |

| 7 | 105978 | 105831 |

| 8 | 106861 | 106664 |

| 9 | 107751 | 107497 |

| 10 | 108649 | 108330 |

| 11 | 109554 | 109163 |

| 12 | 110466 | 110000 |

Как видите, при ежемесячной

капитализации процентов итоговая

прибыль по вкладу несколько выше и

составляет 10466 рублей против 10000 рублей

по вкладу без капитализации. То есть, в

данном случае можно сказать, что размер

эффективной процентной ставки составляет

10,46%.

Аналогичная ситуация

складывается и по кредитным платежам,

только в данном случае речь идёт уже не

о проценте прибыли, а о проценте убытка.

Важно знать, что реальная переплата по кредиту (соответствующая эффективной процентной ставке) всегда выше той, которую можно рассчитать исходя из процентной ставки предлагаемой банком. Более того, вполне может

сложиться такая ситуация, когда переплата

по кредиту с меньшей процентной ставкой

в итоге окажется выше той, которая была

бы в том случае, если бы взяли кредит по

большей ставке в другом банке

Более того, вполне может

сложиться такая ситуация, когда переплата

по кредиту с меньшей процентной ставкой

в итоге окажется выше той, которая была

бы в том случае, если бы взяли кредит по

большей ставке в другом банке.

Это происходит по

следующим причинам:

- Банки в полной мере

используют все преимущества сложного

процента; - Помимо процентов по

кредиту с заёмщика могут взиматься

дополнительные комиссии (страховка,

затраты на обслуживание кредита и

т.д.).

Следует иметь ввиду,

что по закону банки обязаны сообщать

клиентам реальную сумму переплаты по

кредиту.

** Ежемесячная капитализация

процентов предполагает начисление

процентов на остаток по вкладу каждый

месяц. Например при ставке в 10% годовых,

ежемесячно будет начисляться процент

в 10/12=0,833%.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | 4,00 процента годовых |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 23.04.2021

Расчет значения показателя и его оценка

Чтобы узнать величину показателя, можно использовать формулу. Ее вывел И. Фишер. Формула имеет следующий вид:

- Номин. ст. = Реал. Ст. + Годовой темп инфляции + Реал. Ст. * Годовой темп инфляции

- Реал. ст. = (Номин. ст. – Годовой темп инфляции) : (1 + Годовой темп инфляции)

Когда значение показателя найдено, нужно осуществить его оценку. Для этого потребуется применение одного из следующих 5 инструментов:

Депозитные вклады, которые были выполнены в банки РФ, заслужившие репутацию самых надежных учреждений

Применяя ставку, нужно принять во внимание ряд важных моментов. Так, срок депозита в таких организациях обычно ограничивается 36-60 месяцами

При этом риск использования финансового инструмента превышает аналогичный показатель, присущий вложениям в государственные облигации. Величина ставки в организациях зависит от выбранной валюты и составляет в среднем 11-12%.

Величина ставок, действующая в отношении межбанковских займов. В учет принимается целый перечень показателей. Однако у финансового инструмента существует 1 большой недостаток – значение ставок постоянно меняется. Кроме того, когда выполняется процедура оценки показателя, во внимание принимается и риск невозврата кредита. По этой причине процент в работе некорректен.

Размер ставки рефинансирования, которую устанавливает Центральный банк. Показатель представляет собой процент, под который Центробанк выдает кредиты другим организациям. Согласно действующему законодательству РФ, Центральный банк может выдать кредит на срок до полугода. Безрисковая ставка ЦБ РФ на сегодня как таковая не определяется. Инвесторы иногда используют в качестве показателя ставку рефинансирования. Она зафиксирована на уровне в 8,25%. Она не меняется уже в течение 3 лет.

Финансовые инструменты стран Запада. К ним относятся облигации развитых государств. Если выполняется оценка безрисковой ставки доходности, эксперты советуют использовать облигации США. Их средняя величина доходности составляет около 5,97%.

Облигации, выпуском которых занимается РФ. Они могут быть представлены как рублевыми, так и валютными финансовыми инструментами. Если инвестор планирует использовать их, как условно безрисковые активы, эксперты советуют отдать предпочтение государственным облигациям в валюте. Уровень риска по ним значительно ниже. Сегодня существует 2 вида валютных облигаций РФ, которые представлены на рынке, — внутренние или ОВВЗ и внешние или еврооблигации. Агентства по составлению рейтинга, осуществляющие деятельность на международном уровне, оценивают вложения в первый вид финансового инструмента, как более рискованную затею. По этой причине эксперты советуют совершать операции с еврооблигациями.

Безрисковая ставка способна помочь инвестору осуществить выбор финансового инструмента, который сможет приносить прибыль при минимальной вероятности потери капитала. Ее расчет позволяет осуществлять управление инвестиционным портфелем и снизить риск бессмысленных трат. Наиболее безопасным инструментом для оценки безрисковой ставки считаются государственные валютные облигации РФ. Инвестор может отдать предпочтение и другим активам, входящим в перечень инструментов, использование которых связано с минимальным риском.

Процентная ставка овернайт (overnight)

В дословном

переводе с английского, слово «overnight»

означает — через ночь. Такая ставка

предлагается по вкладам размещаемым

на срок в одни сутки. Обычно такие

депозиты закрываются (с выплатой

процентов по ним) на следующий рабочий

день после их открытия, а если выпадают

выходные дни, то на первый рабочий день.

Депозиты овернайт

доступны только относительно крупным

клиентам, располагающим достаточно

большими суммами средств для их открытия.

В основном это крупные компании, банки

и другие финансовые организации. Хранение

денег на подобного рода депозитах

позволяет с одной стороны поддерживать

текущую краткосрочную ликвидность на

должном уровне, а с другой — извлекать

определённый процент прибыли со свободных

денежных средств.

Ввиду очень малого срока размещения депозитов, процентная ставка овернайт не слишком велика, однако она обычно выше ставки по счетам до востребования.

Величина

ставки овернайт зависит от таких факторов

как:

- Циклические

факторы. К ним относятся эффект конца

месяца (связанный с подготовкой

отчётности банков) и эффект конца

периода усреднения (имеется ввиду

усреднение по обязательным резервам

банков связанное с повышением спроса

на ликвидность а, следовательно, и с

ростом процентной ставки овернайт); - Экономические

факторы. Здесь главенствующую роль

играют такие моменты как текущие

ожидания относительно изменения

ключевой ставки Центробанка и

складывающаяся конъюнктура на рынке

государственных ценных бумаг и валютном

рынке.

Кроме

этого, величина ставки овернайт может

расти в периоды финансовых кризисов на

фоне снижения доверия банков друг к

другу и уменьшения объёмов проводимых

ими операций.

Размер

данной ставки, а также её устойчивость,

оказывают большое влияние на экономическую

ситуацию в стране в целом. Если её

значения относительно стабильны и не

выходят за рамки узкого коридора, то

это, помимо доступа участников рынка к

краткосрочной ликвидности, даёт им ещё

и возможность эффективно перераспределять

ликвидность и планировать управление

ею.

Именно

поэтому центральные банки уделяют

значительное внимание вопросу о текущем

размере процентных ставок овернайт и

стремятся удерживать их значения в

рамках определённого процентного

диапазона. Особенно актуально это для

них становится в процессе проведения

инфляционного таргетирования

В

каждой стране есть собственное эталонное

значение процентных ставок овернайт.

Например в России это — RUONIA,

в США — SOFR, в Японии

— TONAR и т.п.