Унифицированная форма № т-9 — приказ на командировку

Содержание:

- Задание на командировку

- Оформление приказа на командировку

- Процесс оформления командировки

- Законодательное регулирование

- В каком порядке и с учетом каких особенностей следует заполнять форму Т-9а

- С чего начинается составление приказа на командировку

- Как заполнить форму Т-9

- Распоряжение о направлении работника в поездку

- Важное условие положения — закрепление права работника на отказ от командировки

- Наиболее распространенные ошибки

- Срок хранения приказов и число копий

- Загранкомандировки

- Зачем нужен приказ о командировке

- Как оформить приказ на командировку сотрудника по форме Т-9 в 2021 году

- Часть 3

- Элементы приказа

- Составляем приказ о направлении работника в командировку

- Нормативное регулирование

Задание на командировку

Задачи на командировку необходимо было указывать всегда. Раньше – в служебном задании, сейчас – в приказе на командирование.

Если кратко указывать цель поездки или задания, налоговики могут заподозрить вас в непроизводственном характере командировки. Поэтому обобщенные фразы из разряда “контроль строительства“, “участие в деловой встрече” и т. п. использовать не рекомендуем.

В приказе можно очень детально расписать задание. Это, во-первых, облегчит задачу сотруднику, т. к. он четко будет знать свои задачи, а во-вторых, вы легко обоснуете необходимость данной поездки.

В связи с тем, что служебное задание отменено, а именно по нему работник отчитывался о выполнении такого поручения, возникает вопрос: как работнику отчитаться о проделанной работе?

Некоторые компании разрабатывают свои формы отчета. В основном, это те работодатели, сотрудники которых часто разъезжают по стране и за ее пределами.

Отчет позволяет оценить:

- выполнено ли задание и насколько успешно;

- какие следует принять меры после окончания поездки.

Если, например, сотрудника направляли на обучение или повышение квалификации в другой город, отчетом может послужить копия его сертификата или удостоверения об успешном завершении программы.

Можно ли обосновать расходы, если поездка не привела к положительным результатам? Например, сотрудник был направлен в США для приемки и контроля погрузки на судно оборудования. Но в ходе поездки подрядчик нарушил сроки контракта, и оборудование не было подготовлено к отправке. Получается, работник съездил зря. Но на сторону работодателя встают московские налоговики (письмо УФНС России по г. Москве от 11.08.2009 № 16-15/082607.2). Такой же позиции придерживаются и суды. Хотя очень часто свою позицию по неэффективным командировкам приходится доказывать в суде.

Оформление приказа на командировку

Приказ на командировку не только подтверждает причину отсутствия сотрудника на рабочем месте, он также является основанием для оплаты всех понесенных работником расходов, связанных с поездкой.

Для того чтобы издать приказ нужен один из следующих документов:

- Докладная (служебная) записка от непосредственного начальника командированного сотрудника, которая обосновывает необходимость поездки.

- Распоряжение руководителя компании. Для сотрудников филиала может быть прислано распоряжение от руководства головного офиса.

- График служебных поездок. Он составляется на определенный период, если известно о необходимости командировок заранее. Например, при проведении корпоративных семинаров в головном офисе.

- Приглашение к сотрудничеству от партнеров или контрагентов фирмы. В таком случае распоряжение руководителя об организации поездки может быть оформлено в виде резолюции на этом приглашении.

В настоящее время оформление служебного задания не является обязательным документом для издания приказа, но оно также может использоваться в качестве обоснования.

Оформлением приказа занимается кадровое подразделение предприятия, а при его отсутствии — работник, ответственный за ведение кадрового учета. Форма этого документа может быть произвольной, ее разрабатывают в соответствии с принятой в компании учетной политикой.

Несмотря, на отмену обязательного использования утвержденных форм приказа о направлении в командировку Т-9 и Т-9а, многие организации продолжают их использование, либо разработали на основе этих образцов внутренние шаблоны документа.

Готовый приказ о командировании сотрудника подписывает руководитель компании, затем его регистрируют. Сведения об этом документе также заносят в специальный журнал учета приказов по кадровым вопросам. Хранится оригинал приказа в кадровом подразделении в течение 1 года, а затем архивируется. Общеустановленный срок архивного хранения подобных документов составляет 5 лет. Если поездка сотрудника предполагает нахождение в условиях воздействия вредных или опасных для человека факторов, то такой приказ нужно хранить 75 лет.

Процесс оформления командировки

Для начала необходимо определить сотрудника, которого нужно отправить в служебную поездку. Далее, если этот человек попадает в категорию лиц, которых можно направить в командировку исключительно с их письменного согласия, оформляется постановление. Также необходимо дополнительно выяснить, не является ли препятствием для поездки медицинское противопоказание. Сотрудники, которые попадают в особую категорию, должны ознакомиться со всеми документами и подтвердить их своими подписями.

Работодатель обязан подготовить уведомление о командировке с указанием места назначения и работы, которую необходимо выполнить в процессе поездки. Далее сотрудник соглашается либо отказывается от предложения. В уведомлении должна быть специальная графа, в которой работник может вписать причину своего отказа, к примеру, медицинские противопоказания.

Подобный документ составляется в 2 экземплярах, то есть по 1 для каждой из сторон. Уведомление необходимо зарегистрировать в том порядке, который установлен в компании. К примеру, это может быть специальный журнал для регистрации предложений сотрудникам.

Работнику необходимо проследить, чтобы на его экземпляре присутствовала подпись начальника. В свою очередь, на документе, который остается у работодателя, должно быть написано лично сотрудником, что он ознакомлен с содержимым документа и может отправиться в командировку либо отказывается от нее. На каждом экземпляре должна присутствовать дата.

Если работник соглашается с предложением работодателя, он может ограничиться согласительной записью. Другое дело, когда отказ требует подробного объяснения. В данном случае работник может написать отдельное заявление, в котором будет указана причина отклонения предложения о служебной поездке. Данный документ тоже необходимо зарегистрировать в порядке, установленном компанией.

В том случае, когда работодатель и его подчиненный достигли согласия, оформляется приказ о направлении в рабочую командировку.

Законодательное регулирование

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

Согласно Трудовому Кодексу (ТК) России (статья 166) служебная командировка – поездка работника по приказу работодателя в иной населённый пункт для выполнения конкретного индивидуального задания на определённый срок (заключение договоров, сопровождение грузов, участие в семинарах и симпозиумах, проверка деятельности подчинённых организаций). Если работа по специфике имеет разъездной характер (геологи, дальнобойщики, вахтенный метод), то поездка к командировке не относится.

ТК РФ гарантирует возмещение командировочных расходов (статья 167), и регламентирует перечень (статья 168):

- Оплата проезда при наличии подтверждающих документов по фактическим расходам, не превышающим стоимости:

- железнодорожным транспортом – купейного вагона пассажирского или скорого поезда;

- самолётом – салона эконом класса;

- автотранспортом – средства передвижения общественного пользования за исключением такси.

- Расходы по аренде помещения – счёт из гостиницы с содержанием реквизитов:

- наименования организации или частного лица с указанием соответствующих индивидуальных данных;

- сведений о предоставляемом номере и спектре услуг (если входит питание, то должно быть прописано отдельной строкой);

- цены за сутки, количества дней и полной стоимости.

- Суточные – возмещаемые предприятием или предпринимателем расходы за каждый полный или неполный календарный день поездки в независимости от режима работы, включая выходные, праздничные дни и время нахождения в пути. Согласно статье 217 Налогового Кодекса РФ в 2018 году с целью отсутствия налогообложения НДФЛ начисление суточных не может превышать:

- в пределах Российской Федерации – 700 рублей;

- на территории ближнего и дальнего зарубежья – 2500 рублей.

Предприятие имеет право в локальных внутренних документах закрепить любой размер суточных, однако с суммы превышения необходимо удержать НДФЛ и начислить взносы в пенсионный фонд и фонд социального страхования, а также исключить из расходов, уменьшающих налогооблагаемую прибыль.

В каком порядке и с учетом каких особенностей следует заполнять форму Т-9а

Форма приказа Т-9а как правило применяется в тех случаях, когда в служебную командировку необходимо направить несколько сотрудников. Отличием данной формы по своей структуре является то, что здесь список сотрудников расположен слева направо, а не сверху вниз, поэтому бланк можно использовать только для ограниченного числа работников предприятия.

Так называемая «шапка» бланка заполняется аналогично форме Т-9. Далее заполняются все необходимые строки и графы но в отношении нескольких сотрудников одновременно.

| Название строки | Что следует прописать | Пример | ||

| Фамилия, имя, отчество | Указать полностью инициалы работника, которого отправляют в командировку | Сергеев Василий Петрович | Ребров Евгений Степанович | Петрова Светлана Ивановна |

| Табельный номер | Указать табельный номер, который присвоен данному работнику | |||

| Название профессии, наименование должности | Указать должность, которую занимает сотрудник | Главный специалист по снабжению | Сотрудник по снабжению | Юрист |

| Название структурного подразделения (при его наличии) | Указать в каком именно структурном подразделении трудится работник (занимает должность) | Отдел снабжения | Отдел снабжения | Юридический отдел |

| Место назначения (организация, город, страна) | Указать, где именно находится организация, город, страна, куда направляется работник | РФ, г. Симферополь, ООО «Тюльпан» | РФ, г. Симферополь, ООО «Тюльпан» | РФ, г. Симферополь, ООО «Тюльпан» |

| Сроком на ______ | Продолжительность командировки в календарных днях | 4 | 4 | 4 |

| Дата | Указать конкретные даты выезда и приезда работника из города | С 24.03.2020г. по 27.03.2020г. | С 24.03.2020г. по 27.03.2020г. | С 24.03.2020г. по 27.03.2020г. |

| С целью | Указать цель поездки, она должна совпадать с целью, указанной в распоряжении | Заключения договора о сбыте товаров | Заключения договора о сбыте товаров | Заключения договора о сбыте товаров |

| Командировка за счет денежных средств | Здесь необходимо указать, какое именно предприятие (организация) будут оплачивать расходы командируемого сотрудника | ООО «Гиацинт» | ООО «Гиацинт | ООО «Гиацинт |

| С приказом ознакомлен Личная подпись сотрудника

Дата |

Основание: Служебное задание от 20.03.2020г.

Когда все строки будут заполнены, документ подписывают руководитель предприятия и сотрудник, отправляемый в командировку. Подписи должны быть расшифрованы.

Каким образом определяются продолжительность служебной командировки и даты выбытия/прибытия из служебной командировки

Продолжительность служебной командировки определяет непосредственный руководитель сотрудника, при этом он учитывает сложность, объем и другие факторы служебного задания.

Дату отправления транспортного средства, например, поезда, автобуса, самолета от основного рабочего места командируемого принято считать днем выезда сотрудника в служебную командировку. Соответственно, дата возвращения из командировки, это дата прибытия какого-либо транспортного средства к месту обычной работы сотрудника (Постановление Правительства РФ от 13.10.2008г. № 749).

При возвращении работника из служебной командировки, к примеру, в 00:20, то этот день надо зафиксировать как полный день возвращения из служебной командировки.

С чего начинается составление приказа на командировку

Написание приказа начинается с изучения служебного задания. В нем излагается необходимость поездки и ее длительность. Затем составляется приказ. На его основании финансовый отдел рассчитывает размер командировочных (о том, как считаются суточные в командировке — читайте в статье здесь. В этом вопросе предприятие вправе руководствоваться своими локальными возможностями.

Служебное задание на командировку образец заполненияСлужебное задание на командировку бланк

После расчета авансовые средства выдаются командированному. Как правило, сотрудник получает командировочное удостоверение. Оно подтверждает, что его обладателю делегирован статус «командированного», содержит отметки о времени прибытия и убытия командированного.

Как заполнить форму Т-9

Форму Т-9 можно скачать на нашем сайте:

Скачать форму Т-9

В форме Т-9 отражается следующая информация:

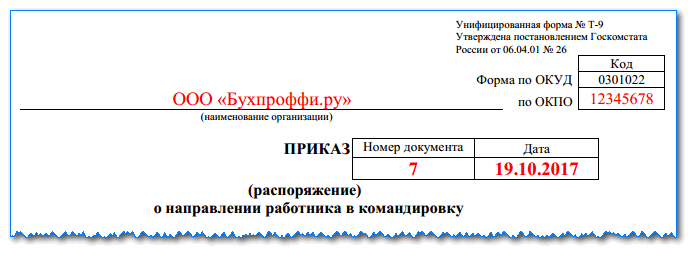

- Название организации или ИП, код ОКПО.

- Номер и дата приказа.

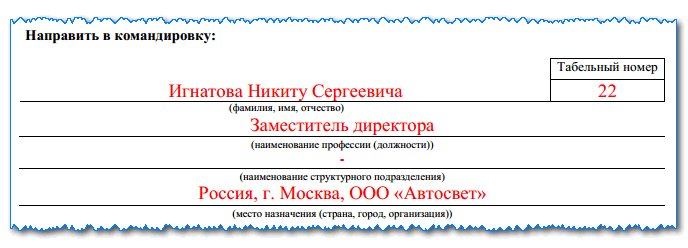

- Ф. И. О. командируемого, его табельный номер, должность, при необходимости — название подразделения, где он работает.

- Место направления в командировку: страна, название населенного пункта, наименование организации.

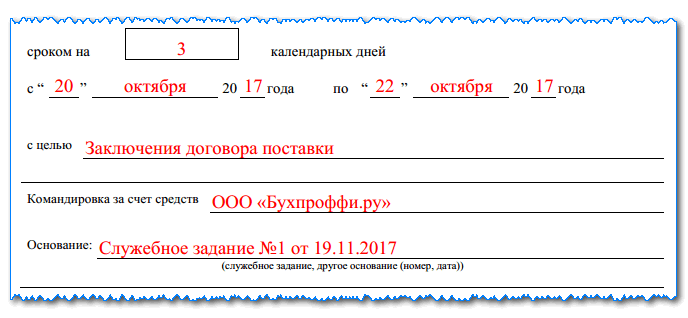

- Количество дней командировки, даты ее начала и окончания.

- Цель командировки (служебное задание) — обязательно должна быть указана, т.к. от этого зависит учет произведенных на поездку затрат. Например, расходы на поездку для осмотра оборудования, которое фирма намеревается купить, должны увеличить стоимость этого оборудования. Поездка для заключения договора с поставщиком основного сырья, используемого в производстве, будет учтена как общехозяйственные расходы, а сопровождение проданного товара — как коммерческие.

- Источник средств, из которых будет оплачена командировка. Чаще всего, это средства самой командирующей организации или ИП. Но допустим, если в командировку от аудиторской фирмы едет аудитор, а расходы по его поездке по условиям договора об аудите берет на себя проверяемая организация, то источником средств будет указана эта организация. Этот пункт также важен для бухгалтера, т. к., скажем, в приведенном примере расходы по поездке аудитора не могут быть отнесены к затратам командирующей фирмы, а должны учитываться как перевыставляемые другому юрлицу.

- Основание для командировки. Этот пункт может быть незаполненным, если решение о поездке принято непосредственно руководителем фирмы или ИП. Но если инициатором поездки явился сам командируемый или руководитель подразделения, в котором он работает, то по этому поводу сотрудники обычно обращаются к руководству фирмы со служебной запиской, реквизиты которой и будут отражены в этой строке формы Т-9.

- Должность и подпись (с расшифровкой) руководителя фирмы или ИП.

- Подпись командируемого работника и дата ознакомления его с приказом.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы оформили командировку и заполнили форму Т-9. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, каким может быть размер суточных и как это отражается на начислении на них НДФЛ и страховых взносов, читайте в статье «Размер суточных при командировках (нюансы)».

Распоряжение о направлении работника в поездку

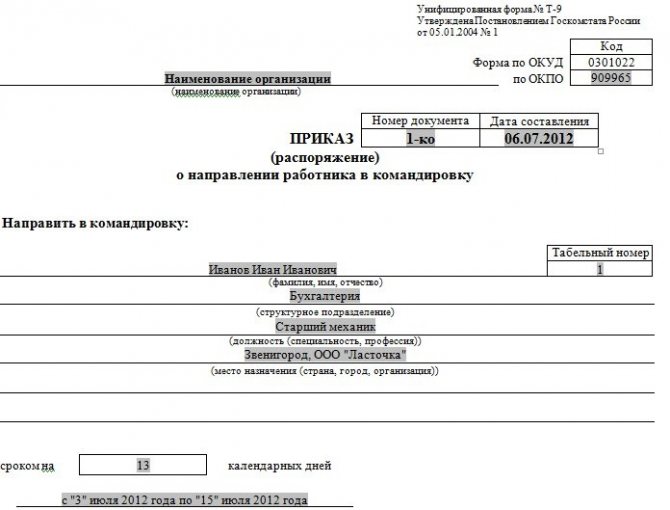

Распоряжение руководителя должно быть оформлено письменно (постановление Правительства РФ от 13.10.2008 № 749), и сделать это можно в виде любого документа, форма которого принята у работодателя. Обычно в таком случае издается приказ на командировку. До 2013 года он имел обязательную форму Т-9, утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1.

Поскольку форма Т-9 полностью отвечает всем требованиям, предъявляемым к документу, который необходимо оформить в качестве распоряжения о направлении в командировку, большинство работодателей продолжает использовать ее и сейчас. Также можно взять эту форму за образец приказа о направлении в командировку при самостоятельной его разработке. Форма Т-9 содержит следующие необходимые для заполнения поля:

- название работодателя, командирующего работника, код его ОКПО;

- номер и дата оформляемого документа;

- Ф. И. О. работника, направляемого в поездку, его табельный номер, название подразделения, являющегося местом работы, занимаемая должность;

- место, куда работник направляется в командировку: страна, название населенного пункта, наименование принимающей стороны;

- количество дней поездки, ориентировочные даты ее начала и окончания;

- цель, с которой оформляется командировка (она имеет значение для правильного отражения затрат по ней в бухгалтерском и налоговом учете работодателя, оплачивающего поездку).

Об учете затрат на командировки читайте в этом материале.

- источник оплаты расходов по командировке — обычно им является сам работодатель, направляющий работника в поездку, но возможны случаи, когда командировка осуществляется в интересах третьего лица, которое будет нести расходы по ней; в этом случае у стороны, направившей работника в командировку, они будут учтены как перевыставляемые расходы;

- основание командировки — это поле либо остается незаполненным (если решение о поездке принимает непосредственно работодатель), либо содержит ссылку на служебную записку (если инициатива об оформлении исходит от самого работника или его руководителей);

- должность и подпись (с расшифровкой) руководителя работодателя или лица, которому он делегировал такое право;

- подпись работника, направляемого в командировку, и дата его ознакомления с распоряжением.

Чтобы оформить приказ о направлении в командировку группы работников, можно воспользоваться утвержденной этим же постановлением Госкомстата формой Т-9а, в которой для каждого из работников есть возможность отдельно указать место, цель, сроки поездки и источник оплаты.

Важное условие положения — закрепление права работника на отказ от командировки

В положении о командировках не лишним будет перечислить все случаи, когда работник имеет право отказаться от командировки, и ситуации, когда запрет на отправку работника в служебную поездку налагается законом. Это позволит сотрудникам отстаивать свои законные права и исключит трудовые конфликты.

Так, ТК РФ запрещает направлять в служебные поездки беременных сотрудниц (ст. 259), работников в период действия ученического договора, если командировки не связаны с ученичеством (абз. 3 ст. 203), а также несовершеннолетних работников фирмы (ст. 268). В отношении последней категории работающих указанной статьей ТК РФ предусмотрены нюансы: не запрещены командировки несовершеннолетних творческих работников согласно перечню, утверждаемому Правительством РФ (постановление от 28.04.2007 № 252).

Другой группе работников позволено выразить отказ или согласиться поехать в служебную поездку. Свою волю в данном случае они могут выразить в письменной форме. Среди таких сотрудников (ст. 259 ТК РФ):

- женщины, имеющие детей в возрасте до 3 лет;

- матери и отцы, единолично воспитывающие детей в возрасте до 5 лет;

- работники с детьми-инвалидами;

- сотрудники, ухаживающие за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Такой же выбор предоставлен опекунам и попечителям несовершеннолетних (ст. 264 ТК РФ).

Для работников, не попавших в вышеперечисленные категории, отказ ехать в командировку означает высокую вероятность получить дисциплинарное наказание.

ВАЖНО! В соответствии со ст. 192 ТК РФ работник совершит дисциплинарный поступок, если не исполнит или плохо выполнит свои трудовые обязанности

Таким образом, отказ работника от командировки расценивается как нарушение трудовой дисциплины, влекущее дисциплинарную ответственность вплоть до увольнения (ст. 192, 193 ТК РФ). Уйти от этой ответственности поможет оговорка в трудовом договоре о том, что данный работник не может быть направлен в командировку.

Подробнее о дисциплинарных проступках и их последствиях читайте в материале «Дисциплинарный проступок по ТК РФ — понятие и признаки».

Наиболее распространенные ошибки

Ошибка № 1. Часто фирмы продолжают составлять служебные задания и командировочные удостоверения накануне издания приказа, однако при этом в учетной политике в структуре документооборота эти формы не прописаны. Такое условие является нарушением. Применяемые формы документов должны быть указаны в учетной политике.

Ошибка № 2. Ошибкой является отправить сотрудника в командировку без приказа.

Последствия такой ситуации:

- официально подтвердить командировочные расходы невозможно;

- при налоговой проверке возможны штрафные санкции.

Таким образом, форма Т-9 и Т-9а является единственным документом, который применяется для удостоверения факта направления работника компании в командировку. Минфином разработаны унифицированные формы для заполнения документа для упрощения кадровой работы. Однако за компаниями остается право применять и собственные разработанные варианты форм.

Срок хранения приказов и число копий

Срок хранения приказов на командировку — не более 5 лет. Приказы о длительных зарубежных командировках хранятся 75 лет.

Оригинал находится, как правило, в канцелярии, у секретаря руководителя, копии — в бухгалтерии, отделе кадров и других подразделениях. Число копий регламентируется на каждом предприятии индивидуально, в зависимости от особенностей документооборота.

Все приказы имеют порядковые номера и регистрируются в книге приказов. В нее заносятся номер приказа и дата, фамилия командированного, должность, место работы, цель командировки и ее место, сроки поездки.

Чтобы получить комментарий эксперта – задавайте вопросы ниже

Загранкомандировки

У зарубежных служебных поездок есть свои особенности.

Суточные, выданные в валюте, нужно пересчитать в рубли по курсу, который действовал на день их выдачи. Размер суточных, освобожденных от НДФЛ, за день, когда сотрудник пересек границу, равен: при отъезде в командировку 2 500 руб., при возвращении из командировки 700 руб. Это следует из пункта 18 Положения о командировках.

Средний заработок, выплаченный работнику за время загранкомандировки, считается его доходом, полученным от источника в РФ. Если сотрудник находился в зарубежной поездке недолго и сохранил статус налогового резидента, то НДФЛ с его среднего заработка считается по ставке 13%. Если же статус резидента утрачен, то применяется ставка 30%. Об этом говорится в письме Минфина России от 28.03.12 № 03-04-06/6-82 (см. «Минфин напомнил порядок налогообложения НДФЛ доходов работника, отправленного в зарубежную командировку»).

Таблица 2

Спорные вопросы, связанные с командировочными расходами (мнение чиновников и позиция судей)

| Вопрос | Ответ | Реквизиты документа |

|---|---|---|

| Оплата проезда | ||

| Освобождается ли от НДФЛ и страховых сзносов (в т.ч. «на травматизм») возмещение расходов на такси? | Освобождается |

Письмо Минфина России от 27.06.12 № 03-04-06/6-180 |

| Освобождается ли от НДФЛ возмещение расходов на проезд до места стажировки? | Освобождается |

Письмо Минфина России от 12.04.13 № 03-04-06/12417 |

| Можно ли списать в налоговом учете стоимость проезда работника-надомника? | Можно |

Письмо Минфина России от 20.03.12 № 03-03-06/1/135 |

| Можно ли списать в налоговом учете затраты на проезд в общественном транспорте в черте города? | Можно |

Письмо Минфина России от 21.07.11 № 03-03-06/4/80 |

| Можно ли списать в налоговом учете стоимость авиа перелета, если в билете не указана его цена? | Нельзя |

Письмо Минфина России от 26.09.12 № 03-07-11/398

|

| Можно ли списать в налоговом учете штрафы за возврат билета? | Можно |

Письмо Минфина России от 29.11.11 № 03-03-06/1/786 |

| Можно ли списать в налоговом учете стоимость электронного авиабилета, если он оплачен с карты не командированного работника, а другого лица? | Можно |

Письмо Минфина России от 23.09.11 № 03-03-07/34 |

| Можно ли принять к вычету НДС со стоимости авиабилета на основании счета-фактуры, выставленного турфирмой | Можно | Постановление ФАС Восточно-Сибирского округа от 27.11.12 № А19-5831/2012 |

| Можно ли списать в налоговом учете затраты на перелет чартерным, а не регулярным рейсом? | Можно | Постановление ФАС Московского округа от 19.06.12 № А40-110493/11-99-474 |

| Нужно ли удержать НДФЛ со стоимости билетов, если работник по своей инициативе задержался в командировке на праздники и выходные? | Не нужно |

Письмо Минфина России от 10.08.12 № 03-04-06/6-234 |

| Нужно ли удержать НДФЛ и начислить взносы на стоимость обратного билета, если работник остался в месте командировки для проведения ежегодного оплачиваемого отпуска? | Нужно | |

| Нужно ли удержать НДФЛ со стоимости обратного билета, если работник по окончании командировки направился в отпуск? | Нужно | |

| Нужно ли удержать НДФЛ со стоимости билета, если работник направился из места проведения отпуска в командировку, а затем вернулся на работу? | Не нужно | |

| Можно ли списать в налоговом учете стоимость авиабилета, если сотрудник опоздал на вылет из места пересадки? | Можно списать стоимость перелета до места пересадки |

Письмо Минфина России от 09.04.12 № 03-03-07/20 |

| Стоимость проживания и дополнительные услуги | ||

| Можно ли списать в налоговом учете затраты на услуги химчистки? Нужно ли удержать НДФЛ? | Можно. НДФЛ не удерживается |

Письмо Минфина России от 23.05.13 № 03-03-06/1/18308 |

| Можно ли списать в налоговом учете расходы на бронирование отелей? | Можно |

Письмо Минфина России от 10.03.11 № 03-03-06/1/131

|

| Загранкомандировки | ||

| Может ли сотрудник самостоятельно перевести документы по загранкомандировке на русский язык? | Может |

Письмо Минфина России от 20.04.12 № 03-03-06/1/202 |

| Можно ли списать в налоговом учете расходы на курьерскую доставку визы? | Можно |

Письмо ФНС России от 25.11.11 № ЕД-4-3/19756@ |

| Можно ли списать в налоговом учете «иностранный» НДС, выделенные в гостиничном счете? | Можно |

Письмо Минфина России от 31.01.12 № 03-03-06/1/37 |

| В каком размере можно учесть расходы на аренду жилья и обучение детей работника, направленного в длительную загранкомандировку? | В пределах 20% от зарплаты |

Письмо Минфина России от 17.01.13 № 03-03-06/1/15 |

Зачем нужен приказ о командировке

Приказ о направлении работника в командировку является первичным учетным и внутренним документом предприятия.

Приказ о направлении работника в командировку нужен, чтобы:

- зафиксировать факт служебной командировки, решить организационные вопросы;

- поставить в известность сотрудника и получить его согласие на командировку, которое он его подтверждает подписью в приказе;

-

дать возможность бухгалтерии рассчитать сумму необходимых сотруднику денежных средств на поездку;

Как рассчитываются и выплачиваются суточные за один день командировки — читайте на нашем сайте здесь https://otdelkadrov.online/6525-minimalnye-sutochnye-pri-odnodnevnoi-komandirovke - сформулировать основные моменты, связанные с нахождением в командировке, ее длительностью и задачами;

- подтвердить законность нахождения сотрудника, там, куда он направлен, и правомерность отсутствия его на основном рабочем месте;

- отчитаться в случае проведения налоговой проверки.

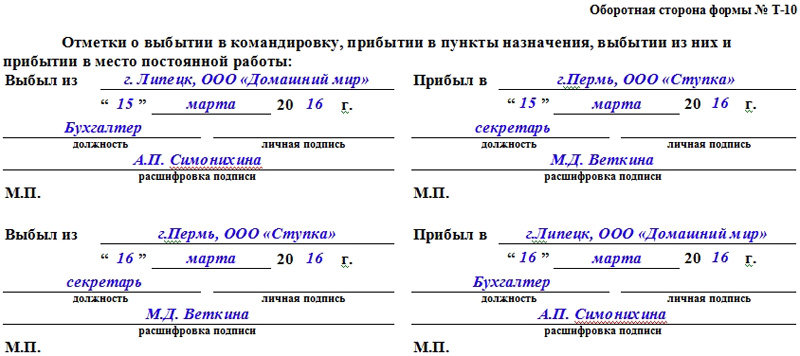

Важно! Приказом в командировку может быть отправлен только работающий по трудовому договору сотрудник. В командировочное удостоверение (форма Т-10), если оно заполняется, заносится вся информация из приказа

На нем же делается отметка о прибытии и убытии. Без приказа поездка сотрудника может быть оформлена как прогул на работе

В командировочное удостоверение (форма Т-10), если оно заполняется, заносится вся информация из приказа. На нем же делается отметка о прибытии и убытии. Без приказа поездка сотрудника может быть оформлена как прогул на работе.

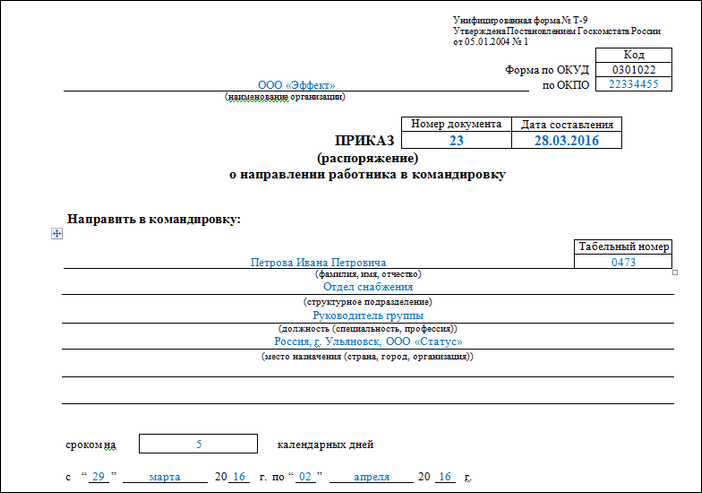

Как оформить приказ на командировку сотрудника по форме Т-9 в 2021 году

Как только руководитель принимает решение о направлении сотрудников в служебную поездку, ответственное лицо должно составить распоряжение об этом.

В верхней части документа отражается наименование хозяйствующего субъекта и при необходимости название его структурного подразделения. Здесь же рядом указывается регистрационный шифр предприятия, которое оно получает при постановке на учет в Росстате (код ОКПО).

Далее следует наименование распорядительного документа его номер по порядку и дата издания. Под этими реквизитами приказ в дальнейшем будет отражаться во всех других бланках.

В следующих строках надо записать номер работника по табелю, который ему присваивается на предприятии при поступлении, а также его полные Ф.И.О.

После этого указываются обозначение отдела, где трудится сотрудник, а также занимаемая им должность или профессия в организации.

Ниже форма т-9 предполагает внесение информации о месте, куда направляется сотрудник. Здесь можно прописать страну, город или название принимающей организации.

После этого вписывается длительность служебной поездки, а чуть ниже указываются начальная и конечные даты командировки.

В следующем разделе необходимо отразить цель предстоящей служебной поездки согласно заявленной в докладной или утвержденного плана.

После этого в приказе отражается источник, за счет которого будет осуществляться финансирование расходов по предстоящей командировке.

Далее нужно записать название документа и его реквизиты, на основании которого производится формирование распоряжения руководителя.

После этого приказ должен быть завизирован руководством фирмы с проставлением должности и его данных.

Внимание! С этим распоряжением следует ознакомить командируемого работника, при этом на приказе он должен сделать отметку в виде визы и записать дату прочтения приказа.

На основании изданного приказа ответственные лица выплачиваю перед командировкой суммы для произведения расходов в поездке, в том числе суточные при командировках.

Часть 3

Оборотная сторона бланка Т-10 содержит сведения о всех городах и организациях, в которых побывал командировочный по служебной необходимости.

В верхнем левом углу пишется название организации, из которой сотрудник уезжает (т.е постоянное место его работы), дата отъезда, а также подпись ответственного лица с расшифровкой и печать предприятия.

Далее сотрудник, отправленный в служебную поездку должен по мере необходимости последовательно предъявлять данный документ на всех предприятиях, на которых он побывал в рамках командировки. Здесь уполномоченные работники этих предприятий оформляют обратную сторону его служебного удостоверения в нужных разделах (строки «прибыл в», «выбыл из»).

Таких организаций может быть несколько, но каждая из них обязательно должна указать свое полное название, дату прибытия и отбытия командировочного, печать и подпись ответственного лица.

Элементы приказа

Документ формируется в соответствии с ГОСТ Р 7.0.97-2016 (который уже заменил ГОСТ Р 6.30-2003). В верхней части указываются:

- При наличии – товарный знак или эмблема организации. Обычно они имеются на фирменных бланках компании.

- Название организации, сотрудники которой составляют документ.

- Наименование приказа полностью.

- Номер документа.

- Дата.

- Место, где был составлен приказ.

- Регистрационный номер бумаги.

После вводной части обычно следует основной текст приказа. Он начинается с констатирующих слов о цели издания. Сослаться можно на желание сформировать определенный порядок направления в командировки, оптимизировать (документально оформить) возникающие в поездках работников расходы и пр. Во второй части основного текста распоряжения располагается список, который в большинстве случаев содержит указания относительно:

- Ссылки на Положение о командировках, обязательно прилагающееся к приказу. В первом пункте указываются его регистрационный номер и дата составления.

- Отмены предыдущего приказа об утверждении положения о служебных командировках. Второй пункт содержится в документе, только если ранее в организации уже существовало Положение и сейчас на утверждении находится свежий, более поздний вариант.

- Того, кому из работников поручается ввести в курс дела других сотрудников. Это могут быть главы отделов, начальники структурных подразделений, а также весь коллектив (при необходимости и реальности выполнения предъявляемых требований). Указываются ФИО и должность.

- Того, кто назначается ответственным за выполнением приказа.

- За кем остается контроль над выполнением всех пунктов официальной бумаги.

Заканчивается приказ визой руководителя организации. Если есть такая возможность, то ставится печать. Приказ будет выглядеть более внушительно, если будет напечатан на фирменном бланке компании. Если такой возможности нет, то не стоит забывать об указании реквизитов организации составителя.

Составляем приказ о направлении работника в командировку

Приказ о направлении работника в командировку составляется в произвольной форме. Для удобства можно использовать унифицированные бланки, которые в настоящее время не являются обязательными к применению (Информация Минфина № ПЗ-10/2012 ). Так, в качестве образца приказа о командировке работника можно использовать унифицированную форму № Т-9 «Приказ (распоряжение) о направлении работника в командировку». А если необходимо оформить направление в командировку сразу нескольких сотрудников, удобно воспользоваться формой № Т-9а (Постановление Госкомстата от 05.01.2004 № 1).

Независимо от того, составляется ли приказ по унифицированной или самостоятельно разработанной форме, образец приказа о направлении в командировку должен содержать, в частности, следующую информацию:

- Ф.И.О. и должность командируемого работника;

- место командировки;

- срок командировки.

Для подтверждения экономической обоснованности расходов на командировку в приказе целесообразно указать также цель направления работника в командировку.

С приказом о командировке необходимо ознакомить соответствующего работника под роспись.

Приведем для приказа о направлении работника в командировку образец заполнения.

Для приказа о командировке (образец 2020 – 2019) можно по приведенной ниже ссылке.

Нормативное регулирование

Нормативные документы

Направление работников в командировки регламентируется:

- ст. 166 – 168 ТК РФ;

- Положением об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Определение служебной командировки

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

В командировки направляются только работники — лица, с которыми заключен трудовой договор (п. 2 Положения о командировках). Местом постоянной работы считается место расположения организации или ее обособленного подразделения, работа в котором предусмотрена трудовым договором с работником (п. 3 Положения о командировках). Поездка работника головной организации в обособленное подразделение или работника обособленного подразделения в головную организацию также признается командировкой.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются (ст. 166 ТК РФ). Поездки таких работников являются их основной работой, за которую они получают заработную плату, поэтому командировки в этом случае не оформляются. Перечень работ, профессий, должностей работников с разъездным характером работы устанавливаются организацией и закрепляются в коллективном договоре, соглашениях, локальных нормативных актах организации (ст. 168.1 ТК РФ).

Гарантии при направлении работника в командировку

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Какие расходы возмещаются

В случае направления в служебную командировку работодатель обязан возмещать работнику (ст. 168 ТК РФ):

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (кроме бюджетных организаций, для которых нормы устанавливаются законодательно).