Расчет компенсации при увольнении

Содержание:

- Формула

- Что это такое?

- Среднедневной заработок для вычисления компенсации

- Расчет для листка нетрудоспособности

- Формула расчета среднедневного заработка

- Как начислить компенсацию уволенному работнику, если нет заработка?

- Увольнение при прохождении испытательного срока

- Особенности расчета среднего дневного заработка при увольнении

- Как определить расчетный период для справки

- Выплаты, которые включаются в расчет среднего заработка.

- Налогообложение

- Как пользоваться калькулятором

- Расчет среднего заработка для компенсации при увольнении

- Что конкретно должно учитываться при расчете среднего заработка

- Как рассчитать компенсацию при увольнении если нет среднего заработка

- Расчет пособий при ликвидации организации

Формула

Для начисления выплат изначально определяется размер заработка за один день. Формула выглядит так:

СЗ = ДЗ × К

- ДЗ – выплата за один день;

- К – количество дней, подлежащих оплате;

- СЗ – зарплата, полученная человеком за месяц.

Порядок расчета ср. з/п Когда в расчет включены месяцы, отработанные не в полном объеме, то используется формула:

О = НЗ/29,4 * КП * КН,

где:

- О – размер дневной оплаты;

- КП – количество месяцев, которые отработаны полностью;

- НЗ – заработная плата, которая была начислена;

- КН – количество месяцев, отработанных не в полном объеме.

Гражданина Н. планируют уволить, причиной чему явилась ликвидация организации. Увольнение планируется на 19.02.2014.

Оклад Н. каждый месяц равен 12 тысяч рублей, каждый квартал выплачиваются премиальные 8000.В период с 4 по 10 декабря Н. не работал, так как произошла авария. Заработная плата составила 9700. Вопрос заключается в сумме пособий.

Расчетный период представлен с 1 марта 2013 по 28 февраля 2014, это связано с тем, что большую часть дней в последнем месяце Н. отработал.

Годовая зарплата = 141 700 +32000 (премиальные) = 173700

Средний месячный заработок:

173 700 / 12 = 14 475

Если после сокращения Н. не найдет работу, то 19.02 и 19.03 ему будет выплачена полученная сумма.

Гражданке К. предоставляется отпуск, продолжительностью с 5 по 18 октября 2021. Заработная плата, получаемая К., была неизменная на протяжении 2021 и 2021 года, равнялась 18 тысячам.

В период с 20 по 28 сентября К. болела, по этой причине ей был выдан больничный лист. Оплата за указанный месяц составила на 2700 рублей меньше обычной. Необходим подсчет суммы, которую К. получает за день и какие отпускные ей положены.

Изначально, определяется период, который будет расчетным. В него включены даты с 01.03.2016 по 4.10.2017. 29,4/30 * 21 = 21.

30 — это количество дней в сентябре. 21 день был отработан по факту.

Средняя сумма за день = 213 300 / (29,4*11 мес+21)

Заработок = 619, 33

Оплата отпуска = 619, 33 * 14 = 8 670, 62

Что это такое?

Под понятием вынужденного прогула принято понимать отсутствие сотрудника на рабочем месте более 4-х часов по причине, от него не зависящей.

Наиболее часто встречаются следующие примеры подобных обстоятельств:

- внезапное появление проблем со здоровьем, в связи с которыми у трудящегося пропадает возможность явиться на работу;

- гибель близкого родственника сотрудника;

- попадание работника в ДТП;

- аварийная ситуация (к примеру, прорыв водопровода в доме) и т.п.

Вынужденный прогул может возникнуть по вине работодателя. Примерами таких ситуаций могут быть следующие обстоятельства:

- перевод на нижеоплачиваемую должность без обоснованных причин;

- незаконное увольнение сотрудника.

Также возможен вариант, при котором работодатель запрещает сотруднику приступить к выполнению его должностных обязанностей или пройти к рабочему месту без видимых причин.

Для разрешения спорных ситуаций трудящемуся следует обращаться в соответствующие органы.

Как рассчитать средний заработок за время вынужденного прогула по вине работодателя?

Если отсутствие на рабочем места сотрудника обусловлено виной работодателя, последний должен компенсировать данное явление в денежном эквиваленте. Перед расчетом величины суммы, подлежащей выплате, необходимо точно определить количество часов и дней вынужденного прогула.

Определение данного значения в этом случае производится стандартным образом. Расчетным периодом являются 12 месяцев. Оплате подлежат количество рабочих дней/часов.

Изначально определяется сумма, полученная работников в течение года.

Затем рассчитывается среднее значение заработной платы в час/день, и только после этого производится перечисление денежных средств на счет трудящегося.

При расчете среднего заработка за время вынужденного прогула по вине работодателя учитываются следующие вилы выплат:

- фиксированный оклад/тарифная ставка;

- премии;

- выплаты социального характера;

- доплаты и надбавки различного характера.

В расчет не берутся пособия по временной потере трудоспособности, отпускные, и другие виды выплат, размер которых определяется с учетом среднего заработка.

Формулы для расчета

Правила расчета среднего заработка установлены на законодательном уровне. Информация по данной теме отражена в 139 статье ТК РФ и Постановлении Правительства РФ №922 от 12 декабря 2014 года.

Формула определения среднего заработка сотрудника выглядит следующим образом:

Денежная компенсация сотруднику за вынужденный прогул по вине руководства определяется так:

Пример для 2021 года

Исходные данные для примера:

Незаконное увольнение специалиста Смирнова О.В. произошло 25 января 2021 года.

Для разбирательства в этой ситуации он обратился за помощью в суд. Разбирательство длилось 14 дней – с 26 января по 9 февраля 2021.

Судом было вынесено решение о признании увольнения недействительным. Следовательно, время отсутствия сотрудника на рабочем месте признается днями вынужденного отсутствия на работе.

Средняя зарплата Смирнова О.В. за год – 1000 р. в день.

Расчет компенсации:

Количество рабочих дней вынужденного прогула – 12 (с 25.01.2021 по 09.02.2021).

Компенсация = 1 000 руб. * 12 дн. = 12 000 р.

Среднедневной заработок для вычисления компенсации

Зкомп. = Нач.:12:29,3,

где:

- Зкомп. – среднедневная заработная плата;

- Нач. – начисления за год.

- Если срок отработан частично:

Зкомп. = Нач.:(29,3*Мполн. + 29,3:Дкаленд.*Двых.),

где:

- Мполн. – число полных месяцев;

- Дкаленд. – число календарных дней месяца, отработанного частично;

- Двых. – число дней периода выхода в месяце, отработанном частично, включая выходные, праздники внутри этого периода.

Пример

Расчётный период: с сентября 2021 по август 2021. Синельников отработал полных 11 месяцев. В марте время работы составило (с 13 по 21 болел): 31 – 9 = 22 дня. Начисления за труд: 626053 руб.

Средний заработок составит: 626053: (29,3*11 + 29,3:31*22) = 1824,73.

Расчет для листка нетрудоспособности

Определение среднедневного дохода для пособия по болезни имеет ряд особенностей. Во-первых, он определяется исходя из выплат за два календарных года, которые предшествовали году, в котором работник принес больничный лист. Во-вторых, число дней в расчетном периоде всегда принимается равным 730 (Федеральный закон от 29.12.2006 № 255).

В доход, исходя из которого будет рассчитываться пособие, включаются все выплаты, с которых были начислены страховые взносы в ФСС на случай временной нетрудоспособности.

База для расчетного периода определяется не только по доходам, которые были выплачены сотруднику по настоящему месту работы, но также и по доходам от предыдущих работодателей. Свою заработную плату по прежнему месту работы сотрудник должен подтвердить справкой по форме, утвержденной Министерством труда.

Для пособия ежегодно устанавливается предельная величина дохода, включаемого в подсчет. Она равна предельной сумме, с которой уплачиваются взносы:

| Год | Предельная величина, руб. |

| 2017 | 718 000 |

| 2018 | 755 000 |

Следовательно, в 2021 году максимальный размер дневного пособия не может превышать (755 000 + 718 000) / 730 = 2 017,81 рублей.

Также дневная выплата по пособию не может быть ниже исчисленной из МРОТ. Минимальный среднедневной заработок из МРОТ в 2020 составляет 11 280 × 24 / 730 = 370,85 рублей.

Формула расчета среднедневного заработка

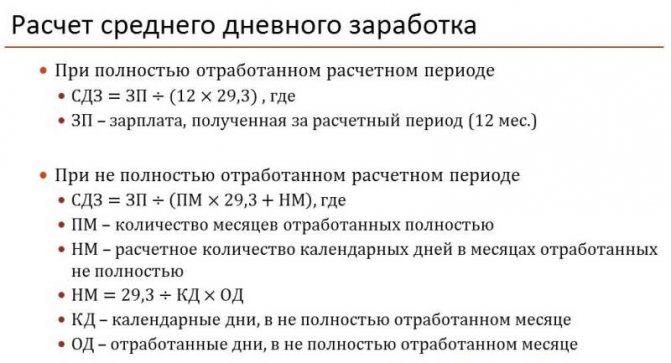

Единый регламент определения величины среднего заработка утвержден положениями стат. 139 ТК, где указано, что во всех предусмотренных ситуациях используются общие правила. При этом формула расчета включает показатели расчетного времени, числа дней и суммарной величины доходов.

Точный алгоритм расчета зависит от того, сколько фактически выработал специалист в расчетном периоде. Отдельно в Постановлении № 922 приведен порядок действий для тех ситуаций, когда сотрудник не выработал полностью расчетный период. Или же не работал вообще. Математические формулы для вычисления СДЗ – далее.

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Задать вопрос

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Определение среднего заработка, если расчетный период отработан полностью

СДЗ = Совокупная зарплата работника за 12 мес. / 12 / 29,3.

При этом в общий доход включаются все виды вознаграждения, приведенные выше; а средний показатель 29,3 является постоянным и может изменяться только на федеральном уровне. После того, как определено значение СДЗ, необходимо перемножить полученное значение с числом дней к оплате. К примеру, в процессе расчета среднедневного заработка при подсчете компенсации увольняющемуся специалисту за дни неиспользованного отпуска, берется число дней неиспользованного ежегодного отпуска.

Определение среднего заработка, если расчетный период отработан частично

СДЗ = Совокупная зарплата работника за период (расчетный) / (29,3 х Число полностью отработанных мес.) + Число дней в неполностью выработанном месяце.

Основное внимание в этой формуле необходимо уделить количеству календарных дней, приходящихся на отработанное время. Как видно из формулы, если месяцы отработаны специалистом целиком, то их количество сразу перемножается со средним показателем 29,3

А по тому месяцу (месяцам), которые отработаны частично, требуется брать только календарные дни «присутствия». Если таких месяцев несколько, нужно рассчитать дни по каждому из месяцев в отдельности, а затем просуммировать значения.

Определение числа дней в неполностью выработанном месяце

ЧД = 29,3 / ЧКД х ЧПКД, где:

ЧД – это число календарных дней присутствия в неполностью выработанном месяце,

ЧКД – число дней по календарю в таком месяце,

ЧПКД – число присутственных календарных дней, которые приходятся на фактически выработанное время в неполном месяце.

Как начислить компенсацию уволенному работнику, если нет заработка?

выходит на больничный

Таким образом, если у сотрудника менее 5 лет стажа, то выплаты он получает, основываясь на МРОТ. Никаких финансовых потерь нет, если официальный доход эквивалентен этому значению. Но когда «белая» зарплата значительно выше, то стоит отработать минимум два года перед уходом в декрет.

Заполнение документов для ФСС должно происходить согласно установленной форме. Там указывается размер полученного сотрудником дохода за отчетный период. Если стажа не хватает, то приходится учитывать в отчете ФСС, что данные взяты из МРОТ, исходя из положений действующего законодательства.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Необходимо своевременно отправлять данные на выплату пособий сотруднику. В противном случае компании будет выписан штраф. При этом оплата больничных полностью производится из средств работодателя, однако вся сумма, кроме оплаты за первые три дня, компенсируется ФСС.

Таким образом, средний размер зарплаты влияет на размер различных выплат, которые положены сотрудникам на территории РФ. Поэтому каждый заинтересован в наличии большого официального дохода.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Увольнение при прохождении испытательного срока

Срок, за который руководитель компании должен оценить профессионализм работника в конкретной должности, а сотрудник производит оценку своих ожиданий о должностных обязанностях с действительностью.

Основной особенностью окончания рабочих взаимоотношений в этот период является короткий срок рассмотрения обращения. Заявление должно быть подписано в трехдневный срок и работодатель не вправе его увеличивать. Продолжительность испытательного времени устанавливается трудовым договором либо дополнением к нему. Он не может превышать трех месяцев. Для сотрудников руководящего состава он может увеличиваться до полугода. Для срочных контрактов сроком действия до 2 месяцев такая проверка не предусматривается в принципе, а для 6 месячных соглашений – не более 2 недель.

В любой из ситуаций работник при увольнении не обязан сообщать причины принятого решения и вправе прекратить трудовые взаимоотношения в любой момент. Проходя испытательный срок, работники имеют такие же права на выплаты, что и обычные сотрудники компании.

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Как определить расчетный период для справки

Расчетный период — это последние три календарных месяца (с 1-го до 1-го числа), предшествующие месяцу увольнения (п. 3 Постановления). Например, если сотрудника увольняют 13 мая, то расчетный период — с 1 февраля по 30 апреля. При этом есть определение ВС РФ, которое разрешает включать в расчетный период месяц увольнения, когда он отработан до последнего дня. Но только если средний заработок, рассчитанный таким образом, окажется больше, чем рассчитанный по стандартным правилам (Определение ВС РФ от 08.06.2006 N КАС06-151).

Из расчетного периода исключены дни сохранения среднего заработка (командировки, отпуска, донорские), время рабочих простоев, болезней, декретов и пр. В случаях, когда в течение всего расчетного периода человек не работал, не получал выплат или все они были исключены в соответствии с п. 4 Порядка, можно взять для расчета ближайшие 3 месяца, в которых были отработанные дни.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Налогообложение

Если сумма пособия не превышает трехкратного размера среднего месячного заработка, то в соответствии с пунктом 3 статьи 217 Налогового кодекса НДФЛ с этой выплаты удерживать не нужно. Если же работодатель назначает пособие в повышенном размере, то сумма превышения трехкратного заработка облагается НДФЛ. Удержать его нужно в момент выплаты (крайний срок — последний день работы), а перечислить — не позднее следующего дня.

То же самое правило распространяется на страховые взносы. То есть если сумма пособия не превышает трехкратный средний заработок, то взносы с нее начислять не нужно.

Комментарий эксперта об обложении пособий взносами и НДФЛ:

Как пользоваться калькулятором

Калькулятор среднего заработка прост в работе. Для каждого месяца понадобится ввести два значения.

1. Укажите, сколько дней отработал сотрудник в конкретном месяце.

2. Введите в следующее поле калькулятора заработную плату сотрудника за этот же месяц. Нужно указать сумму в рублях.

Задавать значения в калькуляторе можно как вводя цифры с клавиатуры, так и используя кнопки-стрелки.

Обратите внимание, что нужно заполнить все месяцы. Если в каком-то из них сотрудник не работал, поставьте значение «0»

Когда все готово, нажмите на кнопку калькулятора «Рассчитать среднедневной заработок».

Результат отобразится ниже.

Расчет среднего заработка для компенсации при увольнении

Расчет всех компенсаций, которые могут быть положены увольняющемуся сотруднику, происходит на основании одного главного показателя, а именно, среднего заработка служащего за определенный временной период. При этом ответственному лицу необходимо учесть ряд важных правил этой процедуры:

Расчет среднего заработка всегда осуществляется за строго определенный временной период, а именно, за последние 12 месяцев, до момента непосредственного увольнения подчиненного. Причем этот период принимается за основу всегда, вне зависимости от того, какой график работы был установлен на предприятии, а также от иных дополнительных факторов.

Во время осуществления расчетов ответственным лицом должны быть использованы исключительно фактически отработанные сотрудником периоды времени. При этом за один календарный месяц принимается период с 1 и до последнего числа.

Определенные периоды также должны быть исключены из общего отработанного сотрудником времени. Сюда можно отнести такие периоды, при которых служащий отсутствовал на своем рабочем месте, однако за ним сохранялся средний размер его заработка. К таковым можно отнести, например: период пребывания в регулярном отпуске или на больничном, время простоя, который образовался по вине работодателя, время пребывания в декретном отпуске и т.д. Помимо этого, сюда можно отнести и время нахождения служащего в отпуске за свой счет.

Отдельно следует упомянуть и об особых ситуациях, при которых расчетный период был отработан служащим не полностью. В данном случае ответственным лицом должен быть учтен фактический заработок, который был получен специалистом за соответствующее расчетное время.

Такой показатель, как средний заработок служащего, может быть рассчитан за различные периоды времени. Наиболее распространенными из них является месяц, неделя, а также день. Во время установления последнего показателя средний заработок сотрудника за один месяц необходимо разделить на фиксированное число – 29,4

Это число представляет собой усредненное количество дней в каждом месяце.

Во время расчетов общей суммы заработка во внимание должны быть приняты все виды жалования, которые были получены сотрудником за работу в данной организации. Таким жалованием может являться не только основная заработная плата, но и различные дополнительные выплаты, премиальные начисления, поощрения и т.д.

Что конкретно должно учитываться при расчете среднего заработка

Как рассчитывается средний заработок, прописано в Положении об исчислении среднего заработка. Среднедневной доход считают исходя из сумм оплаты труда за предыдущие 12 месяцев. В его расчет включают все дни и выплаты за время, когда работник находился на рабочем месте, и не включают за время отсутствия на работе:

- болезнь;

- отпуск;

- командировка;

- иное отсутствие, оплачиваемое или нет.

Не следует включать в расчет разовые выплаты, не связанные с выполнением сотрудником трудовых обязанностей: поощрение к празднику, материальная помощь.

Если в периоде расчета выплачивались премии, то их необходимо учитывать следующим образом:

| Вид премии | Порядок включения в расчет |

| За период меньше расчетного (месячная, квартальная) | Полностью по одной за каждый показатель премирования (например, объем выручки, количество продаж) |

| За период больше расчетного (например, за выполнение длительного заказа покупателя) | В размере месячной части за каждый показатель за каждый месяц расчетного периода |

| По итогам года | Включается полностью, независимо от даты фактического начисления и выплаты |

Если было повышение окладов по всей компании или в подразделении, в котором работает сотрудник, то выплаты, включаемые в подсчет, после повышения необходимо скорректировать на коэффициент:

Как рассчитать компенсацию при увольнении если нет среднего заработка

При суммированном учете рабочего времени для расчета компенсации за неиспользованный отпуск также следуйте обычному порядку. То есть рассчитайте среднедневной, а не средний часовой заработок (п. 9 и 13 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Так действуйте, даже если человек отдыхал в дни, которые у сотрудников с поденным учетом считаются рабочими. В этом случае средний заработок рассчитайте в общеустановленном порядке.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Сотруднику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе. Расчетный период отработан полностью

Водителю Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц.

Колесов написал заявление об увольнении в мае 2015 года. Ему положена компенсация за неиспользованный отпуск.

Расчетный период для расчета компенсации – май 2014 года – апрель 2015 года.

Оклад Колесова – 12 000 руб. По итогам учетного периода у него есть часы переработки (сверхурочная работа).

| Месяц расчетного периода | Количество рабочих часов в расчетном периоде по производственному календарю | Количество фактически отработанных часов в расчетном периоде (с учетом сверхурочных) | Среднемесячное число календарных дней | Зарплата,руб. | Доплата за сверхурочную работу,руб. | Зарплата всего,руб. |

|---|---|---|---|---|---|---|

| 2014 год | ||||||

| Май | 143 | 146 | 29,3 | 12 000 | 300 | 12 300 |

| Июнь | 151 | 160 | 29,3 | 12 000 | 900 | 12 900 |

| Июль | 184 | 185 | 29,3 | 12 000 | 100 | 12 100 |

| Август | 176 | 183 | 29,3 | 12 000 | 700 | 12 700 |

| Сентябрь | 168 | 169 | 29,3 | 12 000 | 100 | 12 100 |

| Октябрь | 184 | 186 | 29,3 | 12 000 | 200 | 12 200 |

| Ноябрь | 160 | 176 | 29,3 | 12 000 | 1600 | 13 600 |

| Декабрь | 175 | 190 | 29,3 | 12 000 | 1500 | 13 500 |

| 2015 год | ||||||

| Январь | 136 | 155 | 29,3 | 12 000 | 1900 | 13 900 |

| Февраль | 159 | 169 | 29,3 | 12 000 | 1000 | 13 000 |

| Март | 159 | 173 | 29,3 | 12 000 | 1400 | 13 400 |

| Апрель | 175 | 191 | 29,3 | 12 000 | 1600 | 13 600 |

| Итого | 1970 | 2095 | – | 144 000 | 11 300 | 155 300 |

Бухгалтер рассчитал средний дневной заработок сотрудника так:155 300 руб. : 12 мес. : 29,3 дн./мес. = 442 руб./дн.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Сотруднику установлен суммированный учет рабочего времени. Расчетный период отработан не полностью

Расчетный период для расчета компенсации – май 2014 – апрель 2015 года. Его Колесов отработал не полностью. С 19 по 30 ноября 2014 года сотрудник болел.

Оклад Колесова – 12 000 руб. В расчетном периоде Колесову было начислено (исключая больничное пособие) 139 200 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника так.

11 месяцев из расчетного периода (с мая по октябрь 2014 года и с декабря 2014 года по апрель 2015 года) Колесов отработал полностью. В расчет среднего дневного заработка бухгалтер включил среднемесячное количество календарных дней – 322,3 дня (29,3 дн./мес. × 11 мес.).

В ноябре 2014 года в расчет бухгалтер включил 17,6 дня (29,3 дн./мес. : 30 дн. × 18 дн.).

Средний дневной заработок Колесова составил:139 200 руб. : (322,3 дн. 17,6 дн.) = 410 руб./дн.

Внимание

Коэффициент высчитывается путем деления нового оклада (тарифной ставки) на старый оклад (тарифную ставку). Пример: Сотрудник уходит в отпуск с 11 февраля 2013 года. Расчетный период 1 февраля 2012 года — 31 января 2013 года.

Как бухгалтеру рассчитать этот показатель, узнаете из статьи. Работодатель должен выдать справку о средней заработной плате (далее — справка) для определения размера пособия по безработице не позднее трех рабочих дней с даты обращения безработного (ст.В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному. 7.

В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка. 8.

Для чего нужно знать средний дневной заработок При увольнении служащего с предприятия по любой причине СДЗ необходимо знать, чтобы:

- реализовать его право на выходное пособие;

- выплатить полагающуюся компенсацию за отпуск, которым он не успел воспользоваться;

- начислить заработок при сокращении штата или закрытии фирмы;

- составить отчётность для Службы занятости.

Расчет пособий при ликвидации организации

Выплаты сотрудникам при ликвидации компании включают:

- заработную плату до дня увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие;

- пособие на время трудоустройства, если в течение двух месяцев сотрудник не нашел работу; в исключительных случая, по решению службы занятости, доход сохраняется еще на один месяц.

Среднедневной доход для компенсации за неотгулянный отпуск определяется аналогично подсчету для отпускных.

Рассмотрим, как рассчитать средний дневной заработок для выходного пособия и сохраняемой на время трудоустройства выплаты. Определяется он путем деления базы на число отработанных дней в расчетном периоде. Выходное пособие определяется путем умножения полученного среднедневного дохода на число рабочих дней в первом после увольнения месяце. Аналогично рассчитывается и размер сохраняемой на время поиска работы выплаты.