Как рассчитать выходное пособие при увольнении

Содержание:

- Что собой представляет выходное пособие?

- Список источников

- Размер и расчет выходного пособия или компенсаций

- Пример расчета выплат

- Выходное пособие при ликвидации частных учреждений

- Как рассчитать сумму

- В каких случаях выплачивается выходное пособие

- НДФЛ и страховые взносы

- Какие выходные пособия полагаются работникам?

- Компенсации после увольнения

- Какие операции производятся при расчете

- Расчет среднедневного заработка

- Когда выплачивается компенсация за неизрасходованный отпуск

- Выходное пособие

Что собой представляет выходное пособие?

Давайте для начала разберемся, о чем вообще пойдет речь.

Выходное пособие – это сумма денег, которая причитается сотруднику при увольнении, и выплачивается в тот день, когда трудящийся «прощается» со своей любимой работой.

Согласно трудовому законодательству, для увольнения человека с занимаемой должности должны быть определенные поводы и обязан быть соблюден сам порядок этой процедуры

Если вы оказались в роли уволенного, то нужно обратить внимание, что размер пособия при разных основаниях для ухода с должности будет, соответственно, разнится

В этой сводной таблице мы приводим перечень причин для увольнения + размеры выходных пособий:

Список источников

- https://sovets.net/12435-vyhodnoe-posobie-pri-uvolnenii.html

- http://nam-pokursu.ru/vyhodnoe-posobie-pri-uvolnenii/

- https://otdelkadrov.online/8121-kak-rasschityvaetsya-v-kakih-sluchayah-vyplachivaetsya-vyhodnoe-posobie-pri-uvolnenii

- http://sb-advice.com/law/3062-vsyo-o-vyihodnom-posobii-pri-uvolnenii.html

- https://assistentus.ru/sotrudniki/vyhodnoe-posobie-pri-uvolnenii/

- https://topurist.ru/article/53781-vyhodnoe-posobie-pri-uvolnenii

- https://dedadi.ru/trudovoe-pravo/vykhodnoe-posobie-pri-uvolnenii.html

Подпишитесь на свежие новости

Размер и расчет выходного пособия или компенсаций

Ликвидация организации, сокращение численности или штата влекут обязанность начислить и выплатить средний месячный заработок. Все иные основания – двухнедельный средний заработок, если более высокие размеры не установлены трудовым договором, коллективным соглашением. При этом работодатель должен учитывать ограничения, установленные ст. 349.3 ТК РФ.

Как рассчитывается средний заработок? Этому вопросу посвящено Положение о средней заработной плате (постановление Правительства РФ от 24.12.2007 г. № 922). Первым днем периода, за который выплачивается выходное пособие – следующий за днем увольнения день. Если в подлежащем оплате периоде есть нерабочие праздничные дни, а работник получал в организации оклад, за эти дни выходное пособие лучше начислить. Есть судебная практика, которая не позволяет работодателю исключать эти дни из расчета при определении выходного пособия.

При расчете компенсации необходимо включать в доход все выплаты, предусмотренные системой оплаты труда. И ежегодные, и иные премии.

НДФЛ и взносы работодатель не удерживает, если размер выходного пособия не превышает 3-кратный размер среднего месячного заработка. Все, что свыше облагается налогом и страховыми взносами. Кстати, если работодатель удерживает алименты, то с выходного пособия это также необходимо сделать.

Пример расчета выплат

Сумма выплат пособий рассчитывается по формуле: Пособие = СДЗ * РДП

где, СДЗ – среднедневной заработок;

РДП – рабочие дни периода, за который будут выплачиваться пособия.

Повар Иванов И.А. увольняется с работы по причине призыва в армию. 9 октября последний день его работы.

В день увольнения Иванову обязаны заплатить заработную плату за октябрь, компенсацию за неиспользованный отпуск и двухнедельное выходное пособие.

Расчёт компенсации в данном примере рассматривать не будем.

В октябре 22 рабочих дня, Иванов И.А. отработал 4 из них из них. Рассчитываем заработную плату за октябрь:

15000 : 22 * 4= 2727 рублей

Чтобы начислить выходные пособие, нужно произвести расчёт среднедневного заработка.

Формула: СДЗ = ЗП / ОД

ЗП – заработок за расчётный период (5 мес.)

ОД – количество отработанных дней

Расчётный период – 12 календарных месяцев с 1-го по 30 (31) число. Но в нашем случае у рабочего их только 4 (с 12июня по 31сентябрь), что соответствует 109 рабочим дням по производственному календарю, которые отработаны полностью.

Берем в расчет эти четыре месяца, поскольку выходные пособия оплачиваются за рабочие дни, а не за календарные, в расчёт двухнедельного (13-тидневного пособия) берётся только 10 дней (за вычетом выходных).

А если на последующие 2 недели после дня увольнения приходятся ещё и праздничные дни, то они тоже вычитаются.

Выходное пособие = 483,87* 10 = 4838,70рублей.

Выходное пособие при ликвидации частных учреждений

Частным бизнесом считается бизнес, в организацию которого не были вложены средства из государственного бюджета. Учреждения такого типа делятся на два подвида: Общества с ограниченной ответственностью (коллективные) и Индивидуальные предпринимательства (единоличные).

Решение о ликвидации принимается собственником. Он же назначает ликвидационную комиссию. В ее обязанности входит контроль над объектом и уплата бывшим сотрудникам положенного пособия. При ликвидации увольняют всех без разбора: действующих сотрудников, женщин в декрете, находящихся в отпуске работников.

Как только решение о ликвидации официально утверждено органами юстиции, ликвидационная комиссия обязана проделать следующие этапы работы:

- информирование об увольнении за два месяца (документ выдается под роспись каждому работнику). Отчет времени идет с момента подписания;

- в последующие два месяца идет подготовка личных дел работников. Высчитывается сумма к выплате на каждое трудоустроенное лицо. Бывает, комиссия решает наиболее выгодным вариантом назначить всем работникам отпуск. Это делается, чтобы в дальнейшем не платить возмещение за неиспользованные отпускные дни;

- в последний день службы работник получает расчет. Ему выдают трудовую книжку. В ней имеется запись о вынужденном увольнении, которое произошло из-за ликвидации организации.

В полный расчет, выдающийся каждому сотруднику, входит:

- возмещение за неиспользованные отпуска (за все, которые полагались работнику согласно его должности, а не только за стандартные месячные отпуска);

- заработок, рассчитанный исходя из количества рабочих дней в последнем месяце;

- заработная плата за последующие два месяца, выведенная исходя из оклада за последний отработанный месяц.

Вышеописанный расчет действует при ликвидации ИП. Законность расчета установлена государственными органами.

В некоторых случаях работодатели по собственному желанию повышают средний расчет по увольнению. Они составляют договора, в которых оговариваются конкретные суммы, готовые к выплате, если предприятие придется ликвидировать. Это абсолютно законно. Работодатель имеет право увеличить расчет, однако урезать его он не вправе.

Иногда компании выпускают уведомление о массовом сокращении. Данные о каждом рабочем передаются в службу занятости. Указывается профессия, квалификации и размер заработка конкретного лица.

Иногда объявления о ликвидации помещают в газету. Даже при таком условии ликвидационная комиссия обязуется проинформировать трудящихся индивидуально.

Работникам, вовлеченным в сезонные работы, выдается сумма в размере двухнедельного заработка. Сотрудникам, действующим по трудовому договору сроком меньше двух месяцев, пособие не полагается. Если сотрудник совмещает несколько работ, ему выплачивается типовое пособие.

Существует вариант получить от ликвидированной организации выплату и за третий месяц безработицы. Право на такую привилегию можно получить следующим образом:

- В течение двух недель с момента увольнения работник встает на учет на биржу труда.

- Он остается нетрудоустроенным в течение двух месяцев.

- Спустя два месяца в центре занятости бывшему работнику выдается уведомление, что он не имеет постоянного места работы. Этот документ бывший работник подает своему бывшему начальнику.

- Работодатель, который не успел ликвидировать свое предприятие полностью, обязан принять уведомление работника с сопутствующим письменным заявлением.

- Если документы законны, работодатель обязан заплатить издержку за третий месяц вынужденной безработицы.

Внимание! Каждому вынужденно сокращенному лицу служба занятости обязуется предоставить работу, соответствует его профпригодности. В расчет берется профессиональная подготовка, месячный оклад, положение на прежнем месте, физическое состояние, удаленность места проживания от потенциального места работы

Например, если служащий получал зарплату, превышающую предел прожиточного минимума, предложить ему должность с окладом, который находится ниже этого порога, не имеют права. Новая заработная плата должна либо соответствовать прежней, либо превышать ее. Выходное пособие женщинам, которые уходят в декретный отпуск, выплачивается по вышеупомянутой схеме.

Как рассчитать сумму

Во время расчета данной выплаты применяется стандартная последовательность действий:

- рассчитывается зарплата увольняемого специалиста за 12 месяцев работы;

- полученное значение делится на количество дней, которые человек отработал фактически в компании за 12 месяцев;

- определяется число рабочих дней за первый месяц после расторжения трудового контракта;

- дневной заработок умножается на полученное количество дней, что позволит получить выходное пособие за 1 месяц.

Расчетом занимается бухгалтер предприятия, имеющий доступ к информации относительно размера заработка сотрудника.

На размер влияют следующие факторы:

- средний заработок гражданина, который рассчитывается за один год работы;

- причины, по которым расторгается трудовой контракт;

- количество дней, за которое назначается компенсация, причем учитываются исключительно будни, поэтому вычитаются выходные и праздники;

- регион, в котором функционирует предприятие.

Средства могут выплачиваться за 2 недели, месяц, 2 или 3 месяца.

Иногда пособие назначается работникам, с которыми составляется соглашение сторон. Документ обладает определенной выгодой для каждого участника, причем увольняемый сотрудник соглашается с прекращением трудовых отношений, получая крупную материальную компенсацию.

В каких случаях выплачивается выходное пособие

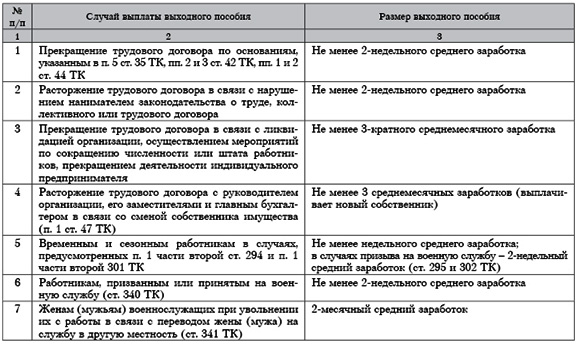

В некоторых случаях, при увольнении сотрудников, им положена выплата выходного пособия. Его размер зависит от оснований прекращения трудовых отношений. Выходное пособие в размере среднего заработка конкретного сотрудника за 2 недели выплачивается, если этот сотрудник увольняется по причине:

- несоответствия той должности, которую он занимает. Основание несоответствия – его состояние здоровья. Этот факт должен быть подтверждён соответствующим медицинским документом;

- призыва на срочную воинскую службу или альтернативную воинскую службу;

- переезда работодателя в другую местность и отказа сотрудника на переезд вместе с ним;

- на данное рабочее место возвращается сотрудник, который в суде оспорил своё увольнение и теперь считается восстановленным на рабочем месте. Этот факт должен быть подтверждён соответствующим решением суда;

- изменения работодателем условий труда, что привело к отказу работать в таких условиях конкретного сотрудника;

- полной утраты этим работником своей трудоспособности вследствие болезни, несчастного случая или по другой причине. Этот факт также должен быть подтверждён соответствующим медицинским заключением;

- прекращения трудового договора с работником, который был нанят для выполнения сезонных работ по причине ликвидации работодателя или сокращения штатов.

Выходное пособие в размере среднего заработка конкретного сотрудника за 2 месяца выплачивается в следующих случаях:

- сокращение штатов на предприятии или численности кадров;

- полная ликвидация работодателя, при этом не имеет значения, является он предпринимателем или юридическим лицом;

- расторжение трудового договора с этим сотрудником по причине того, что были нарушены нормы закона при его составлении и заключении. Однако выплата будет произведена только в том случае, если есть обстоятельства, которые препятствуют исполнению работником его прямых трудовых обязанностей, а нарушения были допущены не по его вине.

При сокращении штата работодатель также должен выплатить:

- дополнительное выходное пособие в размере среднемесячного заработка за второй месяц после увольнения, если работник не трудоустроился;

- за третий месяц после увольнения, если работник по-прежнему не нашёл работу. Выплата будет произведена только в том случае, если через 2 недели после увольнения, этот работник встал на учёт в центр занятости;

- пособие, если работник увольняется до истечения 2-месячного срока уведомления. Размер пособия рассчитывается пропорционально оставшимся до окончания срока дням.

Работодатель имеет право самостоятельно установить и размер выходного пособия, и иные случаи его выплаты увольняющимся сотрудникам. Закон не запрещает ему этого делать.

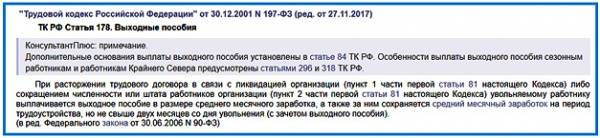

В отдельных статьях ТК РФ приведены иные категории работников, которым положено выплачивать выходное пособие:

- руководитель фирмы, его заместитель и главный бухгалтер, если их увольнение происходит по причине смены собственника у юрлица. Размер пособия регулируется ст. 181 ТК РФ и не может быть ниже среднего заработка этих работников за 3 месяца;

- в ст. 279 приведены такие же нормы, но только относительно руководителя унитарного предприятия;

- если работник трудился в условиях Крайнего Севера и увольняется по причине ликвидации работодателя или по сокращению штата, то выходное пособие ему должно быть выплачено в размере заработка за 3 месяца. Если же он вовремя встанет на учёт в центр занятости и не сможет трудоустроиться, выплаты производятся в течение полугода;

- в ст. 307 сказано, что если работодателем является физическое лицо, а трудовой договор с работником заключён по всем правилам трудового законодательства, то размер выходного пособия должен быть прописан именно в договоре.

Если работник нанимается на работу на срок до 2 месяцев, то выходное пособие ему не выплачивается. При этом закон не запрещает работодателю самостоятельно произвести необходимые выплаты.

НДФЛ и страховые взносы

Суммы выходного пособия и среднего месячного заработка на период трудоустройства не облагаются:

- взносами на обязательное пенсионное (социальное, медицинское) страхование (п. , ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносами на страхование от несчастных случаев и профзаболеваний (подп. , п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Для целей исчисления НДФЛ выплаты при увольнении, установленные законодательством, нормируются. Сумма выходного пособия и среднего месячного заработка на период трудоустройства не облагается НДФЛ при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ на общих основаниях. Такой порядок применяется в отношении выплат, производимых с 1 января 2012 года, но действует и в том случае, если увольнение сотрудника произошло до этой даты. *

Сумма компенсации руководителю (его заместителям, главному бухгалтеру) не облагается:

- взносами на обязательное пенсионное (социальное, медицинское) страхование (за исключением компенсации за неиспользованный отпуск) (подп. , ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносами на страхование от несчастных случаев и профзаболеваний (за исключением компенсации за неиспользованный отпуск) (подп. , п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Для целей исчисления НДФЛ такие компенсации нормируются. Компенсация руководителю (его заместителю, главному бухгалтеру) не облагается НДФЛ при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ на общих основаниях. Такой порядок применяется в отношении выплат, производимых с 1 января 2012 года, но действует и в том случае, если увольнение сотрудника произошло до этой даты.

Какие выходные пособия полагаются работникам?

При расторжении трудового контракта в соответствии со статьей 78 ТК РФ в последний день работы наниматель в обязательном порядке:

- выплачивает увольняемому подчиненному зарплату за отработанное время;

- компенсирует ему дни неиспользованного ежегодного отпуска, при условии, что такие дни имеются.

Если в коллективном договоре или других документах предприятия содержится условие о выплате выходного пособия (статья 178 ТК РФ), то оно также должно быть выплачено в день прекращения трудовых отношений.

В то же время, если подобная обязанность нанимателя в локальных актах предприятия не установлена, а стороны не договорились об отступных, сотрудник будет уволен без произведения компенсационных платежей.

Тем не менее сторонам предоставлено право самостоятельно прийти к соглашению относительно суммы отступных, указав ее размер в подписываемом документе. Такой документ будет являться обязательным для исполнения нанимателем, на что указал Верховный суд РФ в своем определении № 14-КГ 13-2 от 17 мая 2013 года.

Сумма выходного пособия не установлена законодателем, минимальный размер компенсации может быть любым, о каком договорятся наниматель и подчиненный. Для большинства сотрудников верхний предел компенсации также не ограничен.

Тем не менее определенные категории работников не имеют права включать в соглашение о расторжении служебного контракта, заключаемое в соответствии со статьей 78 ТК РФ, условие о получении выходного пособия, компенсации и (или) других выплат независимо от их формы (статья 349.3 ТК РФ). В эту категорию сотрудников входят:

- руководители, заместители руководителей, главные бухгалтеры, работающие на основании трудовых договоров члены коллегиальных исполнительных органов госкорпораций, государственных компаний, а также хозяйственных обществ, если свыше 50 % акций этих юридических лиц принадлежит государству или муниципальному образованию;

- руководители и заместители руководителей, а также главные бухгалтеры государственных внебюджетных фондов РФ, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсационных выплат зависит от договоренности подчиненного и нанимателя.

Необходимо иметь в виду, что стороны не могут самостоятельно изменять сумму среднего заработка и компенсации за неиспользованные отпускные дни.

Расчет выплачиваемых в день увольнения денежных средств может выглядеть следующим образом:

- Работодатель обязан выплатить подчиненному зарплату пропорционально отработанному с начала текущего месяца времени.К примеру, 15 июля расторгается контракт с сотрудником, заработная плата которого составляет 48 тыс. рублей. Количество рабочих дней в июле равно 23. Лицо отработало 10 дней. Соответственно, ему должно быть выплачено (48 000 / 23) * 10 = 20 869,56 рублей.

- Второй обязательной выплатой является компенсация за неиспользованные отпускные дни.К примеру, на момент увольнения сотруднику не предоставлялся отпуск в течение 4 месяцев. Следовательно, на дату прекращения трудовых взаимоотношений ему полагается 28 / 12 * 4 = 9 дней отпуска. Его средняя ежемесячная зарплата составляет 47 тыс. рублей. Компенсация за неиспользованные отпускные дни составит 47 000 / 29,3 * 9 = 14 436,86 рублей.

- Третьей выплатой может быть выходное пособие в размере, который стороны согласовали в соглашении об увольнении. Например, в размере одного оклада, то есть 48 тыс. рублей.

Выплата выходного пособия должна быть установлена в соглашении сторон либо прописана в нормативных документах предприятия, только в этом случае она будет являться обязательной.

Компенсации после увольнения

Статья 178 ТК РФ с июля 2020 года содержит новые возможности для работника получить компенсации и после увольнения. Но только на период трудоустройства и при увольнении в связи с ликвидацией или сокращением численности или штата. То есть в трудовой книжке (приказе об увольнении) в качестве основания должны быть указаны п. 1 ч.1. ст. 81 или п. 2. ч. 1. ст. 81 ТК РФ. Процедура получения компенсаций выглядит следующим образом:

- работник поставлен на учет в качестве безработного в службе занятости в течение 14 дней после увольнения и занят своим трудоустройством (не трудоустроен);

- ищет работу более 1 месяца. Работодатель выплачивает средний месячный заработок за 2 месяц со дня его увольнения. Или полностью (если работу так и не нашел), либо пропорционально периоду трудоустройства за этот второй месяц. Заявление работодателю работник должен подать не позднее 15 рабочих дней после окончания второго месяца со дня увольнения.

- не трудоустроен и в 3-й месяц после увольнения. Работник обращается в свой орган занятости, где состоит на учете, который выносит решение. И на основании указанного решения органа занятости работодатель выплачивает пособие за третий месяц. В размере среднего месячного заработка (полностью или пропорционально периоду поиска работы). Заявление работник подает не позднее 15 рабочих дней после окончания 3-месячного периода (со дня увольнения).

Работодатель на основании заявления работника и при наличии оснований выплачивает компенсацию. Срок – не позднее 15 календарных дней со дня поступления такого заявления. Однако вместо таких выплат работодатель вправе сразу выплатить работнику единовременную компенсацию за 2 и 3 месяц.

Таким образом, выплата компенсации при увольнении, выходного пособия зависят, в первую очередь, от оснований увольнения.

Какие операции производятся при расчете

Работники могут увольняться по разным причинам: от собственного желания до сокращения штата. Однако выплата зарплаты при увольнении осуществляется независимо от того, по какой статье ТК РФ произошло расторжение трудового договора.

Ответственность за расчет сумм лежит на бухгалтере, однако проверить, все ли сделано верно, может каждый работник. Чтобы произвести эту операцию, необходимо в день увольнения истребовать расчетный листок и внимательно изучить отраженные в нем начисления. После того как вы получите документ на руки, можно переходить к детальному анализу выплат.

В окончательный расчет при увольнении обычно включают:

- зарплату за последний месяц работы;

- ежемесячную премию (если она предусмотрена трудовым договором);

- оплату дополнительного времени работы (сверхурочные, ночные, праздничные и прочее);

- компенсацию за неотгуленный отпуск.

На некоторых предприятиях действует коллективный договор, по которому увольняющемуся сотруднику могут полагаться различные компенсационные выплаты, особенно если расторжение контракта происходит по инициативе администрации. Это может быть разовое выходное пособие в фиксированной сумме либо процент от оклада работника.

Статьей 140 ТК РФ определено, что работодатель обязан решить все финансовые вопросы с сотрудником в его последний рабочий день. Если человек не работал в день увольнения, то вопрос, когда должны дать расчет при увольнении, решается по обоюдному согласию сторон. При этом после того, как уволенный работник предъявит требование выплатить все причитающиеся ему суммы, руководство организации должно обеспечить перечисление средств не позднее следующего дня после этого.

Если о размере причитающейся суммы существует спор, то работодатель все равно должен выплатить деньги в сумме, которую признает. По поводу оставшейся части сотруднику следует обратиться в суд или государственную инспекцию труда.

Некоторые ситуации требуют особого подхода. Например, когда должны выплатить расчет при увольнении, если его дата приходится на выходной день человека? Ответ прост: в ближайший рабочий день. Это следует из норм статьи 14 ТК РФ, в которой сказано, что если дата, указанная в заявлении, как день окончания срока предупреждения, оказалась нерабочей, последним рабочим днем является первый после этого будний день.

https://www.youtube.com/watch?v=upload

Переносить выплаты на ближайший будний день в этом случае руководство не имеет права, это следует из норм статьи 84.1 ТК РФ. Роструд вообще считает (письмо от 18.06.2012 № 863-6-1), что необходимо в таком случае вызвать на работу бухгалтера и кадровика, чтобы они оформили все необходимые документы и выдали деньги именно в последний рабочий день.

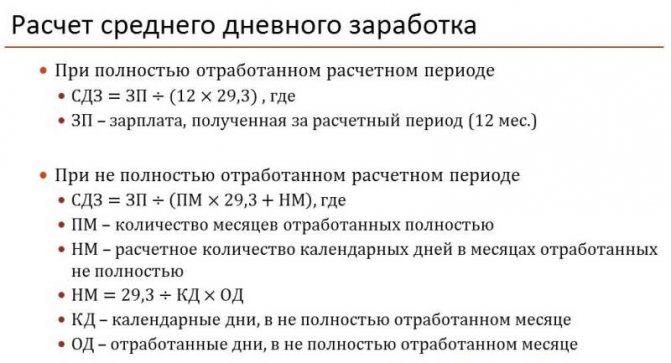

Расчет среднедневного заработка

Средний заработок сотрудника складывается из заработной платы, а также различных надбавок, премиальных выплат и прочих компенсаций в соответствии с трудовым договором, как установлено Постановлением Правительства РФ №922 от 24 декабря 2007 года.

При установлении размера среднего заработка не учитывают соц.выплаты и прочие компенсации, которые формируются без учета размера зарплаты.

К ним относятся:

- оплата по листу нетрудоспособности,

- оплата за отпуск,

- компенсация расходов в командировках.

Компенсации при увольнении на испытательном сроке.

Для установления среднего размера зарплаты учитывают все выплаты за отчетный период, не суммируя вышеуказанные категорий оплат.

Формула расчета незамысловата: X = Y / Z, где

- X – средний размер заработной платы за день,

- Y – общая сумма выплат за расчетный период,

- Z – количество дней расчетного периода.

Пример

Сотрудник Федоров А. Б. был сокращен 31 марта 2021 г. Для проведения расчетов использовался период с 1 апреля 2021 г. по 31 марта 2021 г. За данный период работник получил денежные средства в размере 420 000 руб., где 15 000 руб. были начислены согласно листу нетрудоспособности за 15 дней болезни. Вычисляем размер средней оплаты труда.

Средним доходом в день считается сумма, соответствующая заработку посуточно. Он, в свою очередь, рассчитывается на основании усредненного оклада сотрудника за одну смену, которая составляет 8 часов при рабочей неделе в 5 дней.

Посмотрите! Вычисления производятся следующим образом:

- размер выплат за вычетом больничного листа: 420 000 – 15 000 = 405 000 руб.,

- количество рабочих дней за период – 246 за вычетом 15 дней больничного листа: 246 15 = 231 дней отработал Федоров А. Б. до увольнения,

- среднедневной заработок указанного сотрудника: 405 000 / 231 = 1753,25 руб.

Увольнение по сокращению штата в 2021 году: какие выплаты и компенсации?

Можно ли сократить пенсионера при сокращении штата, читайте тут.

Когда выплачивается компенсация за неизрасходованный отпуск

Возмещение положено за все невостребованные дни (часть 1 ст. 127 ТК РФ). За отработанный год трудящемуся полагается 28 оплачиваемых календарных дней отдыха, за полный месяц 28:12 = 2,33.

Если установлена иная длительность отдыха, нужно разделить ее на 12. Получившееся дробное можно увеличить до целого (письмо Минздравсоцразвития РФ от 07.12.2005).

Если после подсчета количества лет, месяцев и дней неиспользованного отдыха осталось меньше 15 дней, их отбрасывают. Количество равное или больше 15 учитывают, как целый месяц.

Рабочий год сотрудника начинается с даты поступления в организацию.

Из времени труда исключаются (ч. 2 ст. 121 ТК РФ):

- отсутствие без уважительной причины; недопуск к работе по вине работающего; присмотр за ребенком до 1,5, 3 лет; неоплачиваемое отсутствие с разрешения руководства, превышающее две недели в году.

Выходное пособие

В соответствии со ст. 178 ТК РФ при расторжении трудового договора в связи с сокращением численности работников или штата организации (п. 2 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

Средний месячный заработок в таком случае определяется в общем порядке: путем умножения среднего дневного заработка на количество дней в периоде, подлежащем оплате (п. 9 Положения № 922, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922). Выходное пособие рассчитывается за месяц, следующий за месяцем увольнения.

Пример 1.

Сотрудник уволен по сокращению штата 09.12.2019.

Выходное пособие должно быть рассчитано за период с 10.12.2019 по 09.01.2020.

При расчете выходного пособия необходимо учесть вывод, сделанный в Постановлении КС РФ от 13.11.2019 № 34-П: размер выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней, перечень которых содержится в ст. 112 ТК РФ, если таковые были в оплачиваемом периоде.

Пример 2.

Воспользуемся условиями примера 1: сотрудник уволен по сокращению штата 09.12.2019. В учреждении установлена пятидневная рабочая неделя с двумя выходными днями (субботой и воскресеньем).

Несмотря на то, что согласно производственному календарю с 01.01.2020 по 08.01.2020 ст. 112 ТК РФ установлены нерабочие праздничные дни, выходное пособие должно быть рассчитано исходя из среднедневного заработка за 23 дня (за 10 – 13, 16 – 20, 23 – 27, 30, 31 декабря, 1 – 3, 6 – 9 января). Праздничные дни, приходящиеся на субботу и воскресенье (4, 5 января), в расчет брать не нужно.

При расторжении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете (ст. 140 ТК РФ).

Таким образом, выходное пособие выплачивается работнику вместе с остальным расчетом в последний день его работы в учреждении.