Оплата ндфл при увольнении работника

Содержание:

- Суммы По Соглашению Сторон В 2ндфл В 2020 Году

- Выходное пособие – облагается НДФЛ?

- Образец заполнения платежки по НДФЛ в 2021 году

- Образец платежного поручения

- Ответы на самые частые вопросы по заполнению формы 6-НДФЛ

- Выплата отступных при расторжении трудовых отношений: законодательные основы

- Особенности расчёта и перечисления НДФЛ при увольнении сотрудника

- Что такое НДФЛ

- Расчет налога работников

- Отражаем увольнение, если отпуск отгулян авансом

- Расчет и бухгалтерские проводки

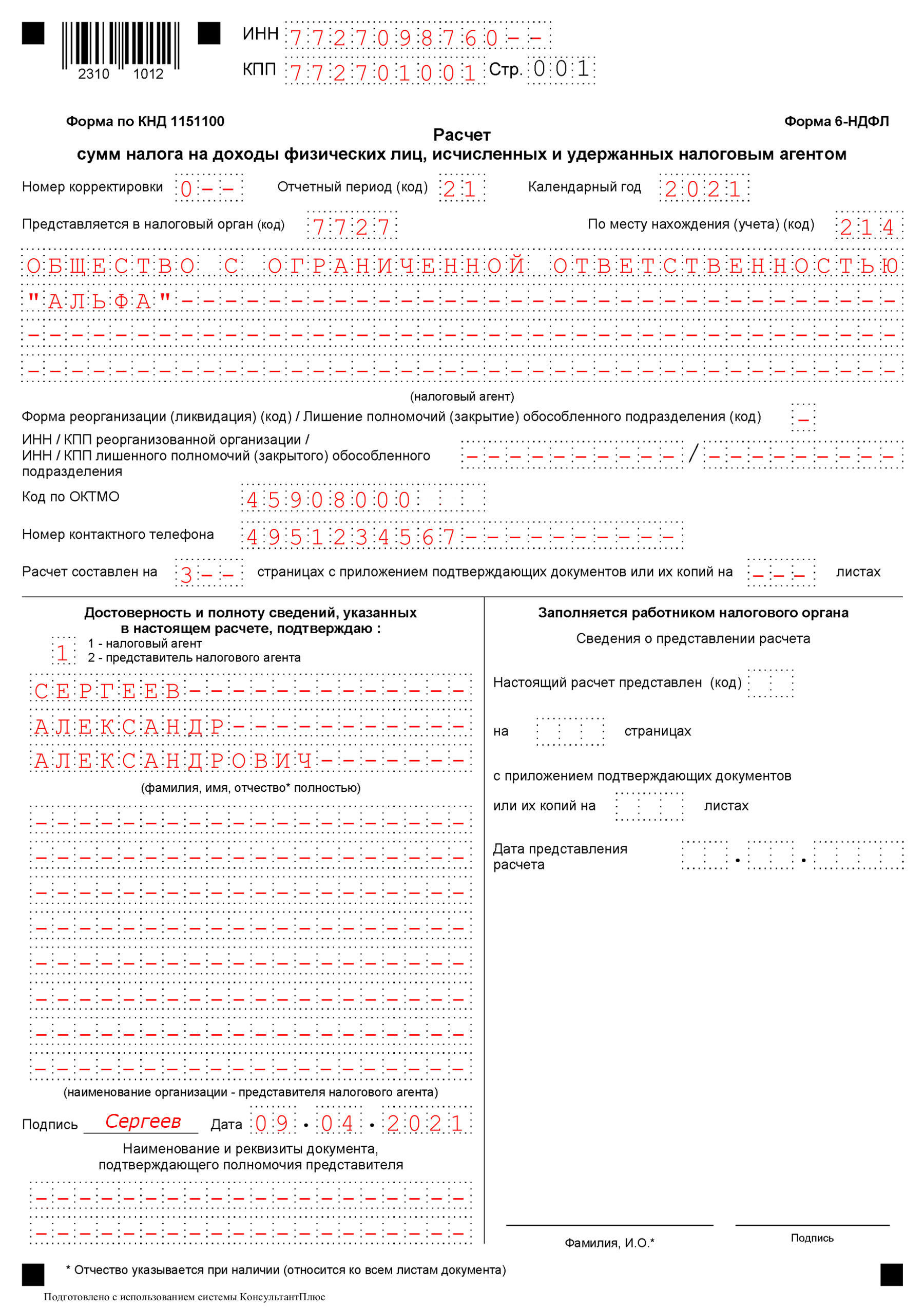

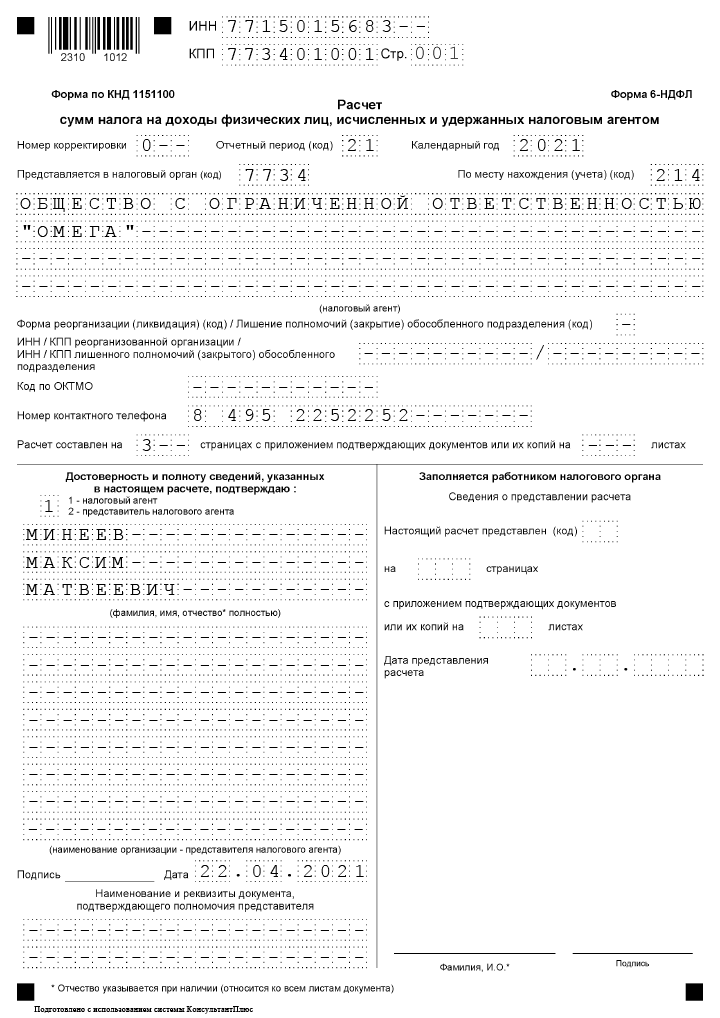

- Утверждена новая форма расчета 6-НДФЛ.

- Зарплата за март, выплаченная в апреле в 6-НДФЛ

- Алгоритм отчисления

Суммы По Соглашению Сторон В 2ндфл В 2020 Году

Соглашение об увольнении, достигнутое в ходе договоренности между работодателем и работником должно быть оформлено в письменном виде. Его форма должна быть составлена по аналогии с формой трудового договора, потому что является его неотъемлемой частью. Самые последние новости о 2-НДФЛ с 2020 года заключаются в том, что Налоговая служба России не просто отредактировала и видоизменила прежнюю форму справки, утверждённую приказом ФНС от 30.10.2015 № ММВ-7-11/485, а полностью заменила её на новую форму со всеми вытекающими последствиями.

Выходное пособие – облагается НДФЛ?

О предстоящем прекращении отношений и расторжении контрактов сотрудников нужно уведомить не менее, чем за два месяца до даты расторжения трудовых договоров. Это предусмотрено ч. 2 статьи 180 Трудового кодекса.

Важно, что каждый сотрудник должен в письменной форме подтвердить, что он был уведомлен о предстоящей ликвидации организации и разрыве трудовых отношений (сокращении). То есть уведомлять работников необходимо под роспись

Установленной формы такого документа в законодательстве не предусмотрено, поэтому работодатель может воспользоваться вариантом, предложенным ниже.

Уведомлять нужно всех сотрудников, без исключения, независимо от того, что кто-то из них находится в отпуске, декрете, на больничном.

Когда срок уведомления истек, работодатели готовят приказы о расторжении трудовых договоров. Предупреждая вопросы читателей, отметим, что увольнение декретницы в результате ликвидации предприятия ничем не отличается от остальных случаев сокращения штата. Восстановиться на работе даже через суд в данном случае у такой сотрудницы не получится.

Распоряжения могут быть составлены в соответствии с разработанными в организации ЛНА либо на базе всем известной формы Т-8, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1.

Последнее, что надо сделать в случае расторжения трудового договора из-за ликвидации компании и сокращении штата, — отдать сотруднику корректно заполненную трудовую книжку и выписки из форм СЗВ-СТАЖ и СЗВ-М.

Поскольку расторжение договора произошло по инициативе работодателя, то в трудовой книжке должна быть сделана соответствующая запись. Пример такой записи при увольнении:

Трудовой договор расторгнут в связи с ликвидацией организации, пункт 1 части 1 статьи 81 Трудового кодекса Российской Федерации.

Что касается выписки из формы СЗВ-СТАЖ, то она выдается одновременно с трудовой книжкой. Для каждого сотрудника она заполняется отдельно.

Кроме того, бухгалтерия должна подготовить и выдать в день увольнения работников форму 2-НДФЛ за текущий год. При заполнении 2-НДФЛ следует указать все доходы с начала года по месяц увольнения включительно, а также суммы вычетов. Вместе с тем, 2-НДФЛ на уволенных работников по итогам года должны быть сданы в Налоговую инспекцию.

Выплата выходного пособия при ликвидации организации регламентируется следующими статьями Трудового Кодекса РФ:

- 140 статья – определяет сроки расчета при увольнении по прекращению деятельности юридического лица;

- 178 статья – уточняет размер предельного возмещения за период отсутствия работы в общем случае и при обращении в службу занятости населения;

- 180 статья – определяет компенсации трудящимся после прекращения деятельности юридического лица;

- 296 статья – для людей, которые трудятся на сезонных работах;

- 318 статья – для граждан, занятых на Крайнем Севере.

Если размер выходной выплаты не превышает трехкратного месячного заработка (лимит, установленный законодательством РФ), то ее налогообложение не производится. Работнику нужно выдать сумму в полном начисленном размере без удержаний.

Если согласно внутренним актам компании выплачена сумма сверх норматива, то с превышающей суммы следует удержать НДФЛ и начислить взносы.

Перечислить налог нужно в день выдачи денежных средств или на следующий день.

Уплатить взносы нужно в следующем месяце до 15-го числа включительно.

Образец заполнения платежки по НДФЛ в 2021 году

Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Как выглядит образец платежного поручения на уплату НДФЛ с отпускных в 2021 году? В какие сроки вообще нужно платить НДФЛ с отпускных в 2021 году? Какие особенности заполнения платежки для ООО и ИП? На какие КБК перечислять «отпускной» НДФЛ? Приведем пример заполнения и расскажем про особенности удержания налога с отпускных. Надо также помнить, что если работник был трудоустроен и в головном офисе, и в одном из подразделений, а затем полностью увольняется, то платить налог необходимо по отдельности с обоих рабочих мест. Также дважды по одному сотруднику надо отчитываться в ИФНС.

При перечислении страхвзносов на «травматизм» в ФСС и прочих бюджетных платежей, не администрируемых налоговыми органами, в поле платежки 101 организации и ИП указывают код 08.

Вопрос налогообложения окончательного расчета по заработной плате не возникает. Всю зарплату, которая положена специалисту за фактически отработанное время, следует обложить подоходным налогом. Отметим, что если сотруднику положены налоговые вычеты, то их применяйте в общем порядке.

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

Всегда готовы помогать в правовых вопросах для всех категорий населения. Размещайте свои вопросы, мы быстро проконсультируем Вас. Постоянное обновление информации.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Расчет по страховым взносам — это отчет, в котором указываются информация о начисленных и уплаченных суммах на обязательное пенсионное и медицинское страхования и сведения персонифицированного учета в организации. РСВ сдают в ФНС ежеквартально. Отчитаться за 4 квартал 2021 года нужно до 01.02.2021.

С 1 января 2021 года в части начисления и уплаты НДФЛ произошли существенные изменения. Чиновники ввели прогрессивную шкалу налога на доход физических лиц и добавили в платежные поручения новые реквизиты. О том, как теперь платить НДФЛ, расскажем в этой статье.

Первое отличие — КБК (реквизит 104). Для пеней по налогам существует отдельный код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

Если вы как налоговый агент по НДФЛ при перечислении НДФЛ все же допустили ошибку, платеж можно уточнить при соблюдении трех условий. Подробнее о них читайте в КонсультантПлюс.

При предоставлении недостоверной информации или документа, заполненного с ошибками, контролирующий орган может привлечь организацию к ответственности путем наложения штрафных санкций. Платежное поручение является документов, в котором указываются реквизиты банковской организации для дальнейшего перевода в нее денежных средств для выплаты работникам заработной платы и иных денежных средств.

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

КБК (104) должен быть действующим на момент уплаты и соответствовать перечисляемому налогу, или взносу.

Для НДФЛ с суммы превышения Минфин создал отдельный КБК — 182 1 0100 110 (утв. Приказом Минфина РФ №236н от 12.10.2020).

Образец платежного поручения

Согласно ст. 226 НК РФ НДФЛ удерживается работодателем и отправляется по месту учета налогового агента.

Следовательно, в платежном поручении отражаются реквизиты ФНС, к которой причисляется компания либо ИП.

В платежном поручении НДФЛ необходимо учитывать такие моменты:

- Название документа, на основе которого совершен расчет налога.

- Номер поручения.

- В поле 101 отображается статус плательщика. Это двухзначное число, которое утверждается Приказом № 106 н.

- Дата составления документа.

- В поле 6 указывается сумма выплаты.

- В поле 7 сумма отображается прописью.

- Плательщик прописывает ИНН.

- Юрлица прописывают КПП.

- Прописываются данные о банках налогоплательщика и получателя.

- Относительно получателя прописывается ИНН, КПП, адресат и номер счета.

- В поле 18 прописывается тип операции, «01» Платежное поручение».

- Очередность выплаты.

- Если есть печать, она ставится обязательно.

- Число личных подписей не должно превосходить двух.

Платежка на оплату пени составляется в четырех экземплярах – по одному для банка и налогоплательщика, две для государственных структур.

Платежка на оплату пени похожа на платежное поучение по оплате главного налога. Дата документа указывается в поле 109 документа.

Заполнять этот реквизит необходимо при оплате налога на основе декларации. При этом необходимо учитывать особенности используемого режима налогообложения.

Так сотрудники, которые работают по упрощенному режиму, субъекты отчитываются за полгода. К примеру, отправляя аванс по УСН за второй квартал, необходимо в качестве даты прописывать «0», а не точное время.

Когда сумма налога отправляется на основе декларации, то в документе ставится дата ее сдачи. В поле 21 платежного поручения прописывается очередность выплаты.

Этот реквизит является обязательным и при его отсутствии банковская организация может отказать в принятии платежного поручения.

Указание очередности нужно для установления порядка зачисления денег при дефиците средств на счету налогоплательщика. Очередь выплаты зависит от добровольности оплаты либо оплаты по запросу.

Требования относительно очереди выплаты прописываются в ст. 855 ГК РФ. Так¸ когда налогоплательщик отправляет налог в добровольном порядке, то очередность выплаты будет пятой.

Если же выплата совершалась по запросу налоговой службы, то выплата совершается в третью очередь.

Кто должен подавать декларацию

Задекларировать доходы должны работодатели, ИП и материально обязанные граждане, которые проводят независимую профессиональную деятельность. Бланк справки 2-НДФЛ можно скачать здесь.

Также необходимо подавать декларацию при поступлении доходов от других физических лиц, которые не зарегистрированы как самозанятые.

Видео: важные нюансы

К примеру, доходы от сдачи в аренду недвижимого имущества и другого имущества. Декларированию подлежат доходы, которые получены в результате действий с инвестициями, иностранные доходы и доход либо имущество, полученное по постановлению суда.

При выплате расчета, который начисляется сотруднику при увольнении, налог на доходы также отправляется на следующий день после выдачи.

То есть уплата совершается в день получения расчета. Но сотрудник может забрать свои деньги позднее. В этой ситуации дата получения дохода является последним днем рабочего месяца.

Ответы на самые частые вопросы по заполнению формы 6-НДФЛ

Налоги. Право.» был проведен вебинар на тему: «Заполнение и сдача ежеквартальной отчетности». В ходе вебинара лектору было задано более 200 вопросов. На страницах газеты заместитель начальника отдела налогообложения физических лиц УФНС России по г.

Москве Столова Ольга Петровна ответила на самые интересные из них. Как заполнить расчет, если компания выдала зарплату 29 января? — В коллективном договоре записано, что мы выдаем зарплату за первую половину месяца — 15-го числа, за вторую — в последний день месяца.

31 января — это воскресенье. Поэтому зарплату за январь мы выдали 29-го числа — 516 тысяч рублей.

Удержали НДФЛ в сумме 67 080 тысяч рублей. Как заполнить раздел 2? — В строке 100 запишите 31 января, в строке 110 — 29 января, а в строке 120 — 1 февраля. В строке 100 расчета 6-НДФЛ компания отражает даты получения дохода из НК РФ.

Для зарплаты — это всегда последний день месяца.

В январе последний день 31-е число.

В строке 110 запишите день, когда компания удержала НДФЛ с фактической выплаты. То есть, 29 января. В строке 120 запишите срок, когда компания вправе перечислить НДФЛ. По кодексу — это день, следующий за днем выплаты дохода (п. 6 НК РФ). Этот срок попадает на 30 января. Но так как — это суббота, то запишите ближайший рабочий день — 1 февраля.

Комментарий «УНП» Компания не вправе удерживать НДФЛ раньше, чем работник получил доход. А доход в виде зарплаты считается полученным в последний день месяца.

То есть 31 января. Поэтому некоторые программы выдают ошибку, если дата удержания НДФЛ в строке 110 раньше, чем дата в строке 100.

Если компания выдала зарплату до 31-го числа, то фактически вправе удержать НДФЛ со следующего дохода в денежной форме.

Например, с аванса в феврале. Тогда в строке 110 компания запишет дату выдачи аванса, а в строке 120 — следующий рабочий день. Как показать пособия и зарплату уволенному сотруднику?

— 3 марта уволился сотрудник.

Выплата отступных при расторжении трудовых отношений: законодательные основы

Отступные при увольнении по соглашению – это самостоятельный вид компенсации увольняемому сотруднику по трудовому праву.

Это интересно: О замене товара ненадлежащего качества на другой по гарантии и после нее

Законодательное регулирование этой выплаты крайне скудно.

ТК вообще содержит всего одну статью об увольнении по соглашению.

Более детальное регулирование может быть расписано в коллективном договоре, если таковой заключен между компанией и коллективом.

Возможно закрепление правил предоставления выходного пособия в других локальных документах компании, к примеру, в положении о компенсациях.

Наконец, при оформлении трудового контракта персонально с каждым сотрудником может быть внесен пункт о компенсации при его расторжении по соглашению.

Обычно такие положения попадают в договор с руководителем или другим работником, находящимся на высокой должности, который легко может потерять работу при смене собственника корпорации.

Состав и размеры выплат не оговорены в законе. Эти выплаты не стоит путать с другими средствами, которые увольняемый получает при окончательном расчете, а именно:

- с зарплатой за истекший период;

- с отпускными за дни отпуска, которые он не успел отгулять.

Обе эти суммы работник получает в силу законодательства, а рассматриваемая нами выплата полагается увольняемому только на основе договора.

Особенности расчёта и перечисления НДФЛ при увольнении сотрудника

НДФЛ считается прямым налогом в России, который подлежит удержанию из любой доходной операции физического лица в процентном соотношении. В статье указаны и те доходы, с которых не исчисляется налоговая сумма.

Частым условием при увольнении по соглашению сторон является выплата компенсации работнику, при этом размер такой выплаты не регламентирован – ни минимальный, ни максимальный, выплата производится в согласованном сторонами размере. Для оформления выплаты нет необходимости указывать сумму в приказе об увольнении, но размер выплаты должен быть указан или в локальном акте, или в трудовом договоре, или в соглашении о расторжении.

Как рассчитать и отразить в учете организации выходное пособие работнику, увольняемому в связи с сокращением штатов, если последним днем его работы является 31.12.2008?

В день прекращения трудового договора организация обязана выдать работнику трудовую книжку и произвести с ним окончательный расчет (ч. 3, 4 ст. 84.1, ч. 1 ст. 140 Трудового кодекса РФ).

Согласно п. 2 ч. 1 ст. 81, ч.

По трудовому законодательству работодатель обязан выплатить увольняющемуся специалисту следующие деньги:

- Провести окончательный расчет по заработной плате за фактически отработанное время. Причем начислить придется не только должностной оклад, но и все стимулирующие и компенсационные выплаты, которые закреплены в положении об оплате труда.

- Исчислить компенсацию при увольнении (код дохода НДФЛ 2021 — «2013»). Размер компенсации зависит от количества неиспользованных дней отпуска. Подробнее о том, как рассчитывать компенсацию, читайте в статье «Компенсация за неиспользованный отпуск в 2021 году».

- Рассчитать сумму выходного пособия, если такое обязательство закреплено в положении по оплате труда или же предусмотрено трудовым законодательством. Например, выходное пособие при сокращении.

- Проконтролировать наличие задолженностей по расчетам с подотчетными лицами и командировочным, провести передачу ценностей, если бывший сотрудник являлся материально ответственным лицом. Проконтролировать иные долги.

Теперь рассмотрим, с каких выплат следует исчислять подоходный налог, а с каких удержание не производится.

Вопрос налогообложения окончательного расчета по заработной плате не возникает. Всю зарплату, которая положена специалисту за фактически отработанное время, следует обложить подоходным налогом. Отметим, что если сотруднику положены налоговые вычеты, то их применяйте в общем порядке.

Исчисленная компенсация отпуска при увольнении облагается НДФЛ так же, как и обычный отпуск и заработная плата. К компенсационным деньгам применяется ставка 13 %, при наличии права на налоговый вычет налогооблагаемая сумма уменьшается на сумму вычета в общем порядке.

Если специалисту положены выходные пособия, то от вида и размера выплаты зависит и порядок налогообложения. Например, пособие при сокращении штата или ликвидации компании не облагается подоходным налогом, а если сотруднику выплатят премию в качестве выходного пособия, то ее придется обложить подоходным налогом. Все правила налогообложения данного вида выплат в отдельном материале «Облагается ли выходное пособие налогом на доходы физлиц».

Командировочные расходы не должны облагаться подоходным налогом, если размер суточных не превышает лимит, установленный в 217 статье НК РФ. Так, если суточные больше 700 рублей в день на поездки по России, и 2500 рублей — по выездам за рубеж, то с суммы превышения исчислите вычеты в общем порядке. В таком случае оплата НДФЛ при увольнении (сроки) не отличается от общеустановленных.

Что такое НДФЛ

Как расшифровывается сокращение НДФЛ, обязаны знать работодатель и обыватель, выплачивающие налоговые отчисления в государственную казну. Первые держат в штате сотрудников и выполняют роль налогового агента от государства, вторые получают официальную заработную плату по месту трудоустройства.

НДФЛ означает налог на доходы физических лиц. Этот прямой налог приносит в бюджет страны львиную долю средств, находясь на третьем месте по эффективности их привлечения. Из названия ясно, что облагаются данным сбором доходы, получаемые физическими лицами. Они являются плательщиками подоходного налога.

Отчисления обычно взымаются с людей из заработанной оплаты труда, выдаваемой на рабочем месте, однако согласно законодательству доходом может быть и:

- плата за сдаваемую в аренду недвижимость;

- полученные в результате реализации имущества средства;

- выигрыш денежного приза в какую-либо лотерею и т.д.

С доходного притока человек должен отдать государству часть. В зависимости от статуса гражданина и ситуации получения средств, налоговые тарифы по снятию сборов будут отличаться.

Отчисления с заработной платы человек не производит самостоятельно. Этим занимается фирма — место работы. Данное отчисление производится лишь в том случае, если человек устроен официально и получает так называемую белую оплату труда. С черной налог не отчисляется и она, как правило, выше, при этом официального трудоустройства нет, и человек не копит рабочий стаж, который пригодится для трудоустройства по другому месту работы и, по достижению определенного возраста, для получения пенсии.

Если работодатель занимается отчислением налога в казну государства, вы лишаетесь надоедливой и неуместной необходимости самостоятельно бегать по кредитным организациям, заполняя справки и квитанции, отстаивать длинные потоки людей перед кассами и подавать каждые 12 месяцев декларационные бланки в налоговую службу Российской Федерации.

За вас это делает бухгалтерский отдел компании, где вы трудоустроены

Если кроме заработной платы случился другой доход, например, арендатор жилья выплатил средства или вы продали жилье и получили деньги, тогда вы — налоговый агент для самого себя и должны декларировать доходы посредством предоставления отчетности в инспекцию, к которой относитесь согласно вашему месту жительства. Затем — получить квитанцию и по ней самостоятельно совершить перечисление средств в бюджет страны, воспользовавшись услугами кредитных организаций.

Если отчетные документы вовремя не предоставляются в налоговую инспекцию или вообще не предоставляются, к плательщикам применяются штрафные санкции в виде. При этом, оплатив штраф и не подав декларацию, вы через некоторое время получите еще один и заплатите еще больше.

Расчет налога работников

К доходам работников предприятия относятся:

- ежемесячная заработная плата;

- выплаты отпускных и больничных пособий;

- денежные надбавки, премиальные выплаты;

- другие выплаты, предусмотренные трудовым договором.

При подсчете суммы налога должен учитываться весь месячный доход, выплаченный работнику. Эта сумма является налогооблагаемой базой, с которой удерживается налог в размере 13%. То есть налог рассчитывается по формуле:

НБ*13%, где НБ – это сумма всех месячных доходов сотрудника (зарплата).

Важно! В письме Минфина за № 03-03-06/1/610 от 24.09.2009 устанавливается, что не перечисленный из аванса налог должен высчитываться во время окончательного расчета.

Отражаем увольнение, если отпуск отгулян авансом

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Расчет и бухгалтерские проводки

Как говорилось ранее, налоговая ставка по трудовым договорам для резидентов РФ составляет 13%. С нерезидентов удерживается повышенный налог – 30%. Если граждане оформляли налоговый вычет или иные социальные льготы, они должны быть вычтены из зарплаты, а НДФЛ будет удерживаться из итоговой суммы.

Рассмотрим практические примеры:

Гражданин работает на предприятии 3 года. Ранее им был оформлен налоговый вычет, согласно которому из суммы налогообложения ежемесячно вычитается 1 000 руб. В мае 2021 года он решил уволиться. Размер зарплаты за отработанный период составил 30 000 руб., компенсации за несколько дней неиспользованного отпуска – 15 000 руб. Итого для расчета НДФЛ и иных взносов используется сумма в 45 000 руб. Как рассчитывается НДФЛ:

45 000 х 13% = 5 850 руб.

После удержания НДФЛ остается 39 150 руб. С этой суммы должны быть уплачены страховые взносы и платежи в ФОМС. Их перечисляет работодатель из бюджета предприятия.

39 150 х 22% = 8 613 руб. – размер взносов на пенсионное страхование.

39 150 х 5,1% = 1 996, 65 руб. – платеж в ФОМС.

Второй пример – уплата государственных взносов за нерезидента РФ:

Иностранный гражданин работает на предприятии 2 месяца, т. е. менее 183 дней. Одно это не дает ему право считаться резидентом. Решение об увольнении было принято им в ноябре 2021 года. Права на отпуск у него еще нет, поэтому компенсация выплачиваться не будет. Перечислению подлежит только зарплата за отработанный период. За месяц гражданин заработал 50 000 руб. Из этих денег работодатель должен удержать 30% НДФЛ – налог уплачивается из средств работника. Также производится удержание 22% на страховую часть пенсии, и 5,1% — в ФОМС. Последние две выплаты делаются из бюджета организации.

50 000 х 30% = 15 000 руб.

50 000 – 15 000 = 35 000 руб. – итого получил на руки иностранец.

35 000 х 22% = 7 700 руб. – перечислило предприятие в счет пенсионных взносов.

35 000 х 5,1% = 1 785 руб. – размер взносов в ФОМС.

Бухгалтерские проводки

В проводках все выплаты бухгалтер отражает следующим образом:

| ДТ 44 Кт 70 «Ф.И.О. работника» | Начисление зарплаты |

| ДТ 70 (Ф.И.О. сотрудника) Кт 68 НДФЛ | Удержание налога |

| ДТ 70 (Ф.И.О. работника) Кт 50 (51) | Выдача заработной платы |

| ДТ 68 НДФЛ Кт 51 | Перечисление налога в бюджет |

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020 – общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021 – первый рабочий день января следующего года;

- в поле 022 – сумму НДФЛ, удержанного с зарплаты за декабрь.

Алгоритм отчисления

Перечисление налога на счет ФНС при увольнении входит в обязанности работодателя. Порядок окончательного расчета и отчисления подоходного налога с заработка сотрудника регулируется положениями 140 статьи ТК.

Порядок удержания заключается в трех основных этапах:

- Вычисление суммы сбора.

- Удержание денежных средств с начисленных увольняющемуся сотруднику доходов.

- Перевод удержанных денег в налоговую инспекцию.

Помимо этого, в обязанности руководства организации также входит составление и подача налоговой декларации по окончании расчетного периода, которым является календарный год. Она оформляется по унифицированной форме 3-НДФЛ.

Алгоритм расчета подлежащего перечислению сбора достаточно прост. Вычисления проводятся по следующей формуле:

Полученный результат является суммой, которая будет удержана с заработка работника в качестве подоходного налогового сбора.