Как узнать плательщик ли ндс контрагент

Содержание:

- Поиск сведений в реестре дисквалифицированных лиц

- Самостоятельная проверка плательщика НДС

- Если себестоимость услуги можно ли ее перепродать на осн без ндс

- ИП и НДС: уплата налога при сделках внутри РФ

- ИНН как формула финансово-юридической идентичности

- Методы получения информации

- В чем заключается должная осмотрительность?

- Как получить освобождение от уплаты НДС

- Платит ли ИП НДС

Поиск сведений в реестре дисквалифицированных лиц

(https://service.nalog.ru/disqualified.do) позволяет по ФИО, наименованию и реквизитам юрлица проверить, не входит ли руководитель в список дисквалифицированных.

Также можно поискать руководителя в перечне тех, кому запрещено руководство организацией.

Одними из признаков того, что компания является фирмой-однодневкой являются: то, что по ее юрадресу зарегистрировано сразу нескольких юридических лиц (так называемые «адреса массовой регистрации», проверка по данному критерию может вестись по адресу https://service.nalog.ru/addrfind.do); то, что ее руководитель является учредителем одновременно нескольких юрлиц (проверить эти данные можно по адресу https://service.nalog.ru/mru.do).

Сервис «Сведения о юрлицах, имеющих задолженность по уплате налогов/не представляющих отчетность» позволяет выявить юрлиц с задолженностью перед бюджетом. Если компания есть в данном списке, это повышает риски того, что она не перечислит НДС и его невозможно будет зачесть в дальнейшем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

В каком порядке иностранная организация исполняет обязанности плательщика НДС?

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Если себестоимость услуги можно ли ее перепродать на осн без ндс

Кроме того, организация может выступать в роли налогового агента по отношению к другим плательщикам НДС.Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика.Очевидно, что при продаже товаров в розницу, бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог.Образец счета без НДС может огорчить оптовых покупателей, поскольку именно им важно иметь входящий налог для получения вычета. Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и представить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС.В их число входят: уведомление установленного образца об использовании права на освобождение от уплаты НДС; выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН); выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН); выписка из КУДи Р (при переходе с УСН на ОСН).Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и представить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС.В их число входят: уведомление установленного образца об использовании права на освобождение от уплаты НДС; выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН); выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН); выписка из КУДи Р (при переходе с УСН на ОСН).Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС.

При этом налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер.Главный минус, который отпугивает большинство бизнесменов от работы с НДС, — необходимость платить этот налог.

Организации, работающие на ОСН с НДС, имеют дело с более квалифицированными и придирчивыми проверяющими из налоговых органов.

Это связано с тем, что НДС таит много подводных камней, и любая обнаруженная ошибка налогоплательщика может привести к многотысячным штрафам и суммам неустойки.Тогда как плательщики налогов на льготных режимах избавлены от возможности допущения подобных ошибок самими принципами применяемого режима налогообложения.Многие крупные предприятия предпочитают работать только с контрагентами на НДС.

Поэтому у организаций, работающих без НДС, больше риск получить отказ от потенциального клиента или поставщика.Поэтому не являясь плательщиком НДС, приходится думать о том, как повысить свою конкурентную привлекательность.

Это значит, что неплательщикам НДС необходимо искать и рекламировать свои преимущества, которые могут сделать выгодным сотрудничество с ними.Основной плюс от работы с НДС — это, несомненно, возможность принять налог по всем приобретенным товарам или услугам к вычету.Несмотря на то, что НДС можно возместить только в той сумме, которую уплатили в цене товара своему поставщику, такая возможность реально позволяет сэкономить.

При этом если покупателю на ОСН был отпущен товар без НДС (например, выставлен образец счета без НДС), то он его возместить не сможет.В некоторых случаях НДС должен платить не сам налогоплательщик, а другая организация.

Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

Там же отмечалось, что, по смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности налогоплательщиков.

Пленум ВАС РФ в п. 1 постановления от 12.10.2006 № 53 “Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды” (далее – Постановление № 53) разъяснил, что при разрешении налоговых споров суды должны исходить из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики.

ИП и НДС: уплата налога при сделках внутри РФ

В правоотношениях, предмет которых — купля-продажа товаров и услуг на территории России, ИП могут становиться плательщиками НДС, если:

- Работают по общей системе налогообложения.

В данном случае ИП рассматривается как полноценный плательщик НДС, и потому выполняет обязанности:

- по оформлению счетов-фактур для своих контрагентов;

- по своевременной уплате налога в бюджет;

- по предоставлению в ФНС декларации по НДС в установленный срок.

ИП также будет иметь возможность применять «входящий» налог (отраженный в счетах-фактурах от других плательщиков НДС) к вычету и, таким образом, уменьшать сумму «исходящего» налога, которая подлежит перечислению государству.

Отметим, что даже в случае, если в отчетном периоде ИП на ОСН не совершал сделок, при которых начисляется НДС, то декларацию в Налоговую службу он, тем не менее, сдавать должен — по итогам каждого квартала, до 25 числа месяца, идущего за отчетным периодом.

В свою очередь, уплачивать НДС индивидуальному предпринимателю на ОСН нужно по следующей схеме:

- Исчисляется налог за прошедший квартал.

- Полученная сумма делится на 3.

- В срок до 25 числа каждого месяца, следующего за кварталом (например, до 25 апреля, 25 мая и 25 июня — при уплате НДС за 1 квартал) НДС перечисляется в бюджет равными платежами — в величине, определенной в результате деления квартального налога на 3.

За невыполнение указанных обязательств полноценного плательщика НДС предприниматель может нести ответственность в соответствии с законом.

В случае если ИП не оформит счет-фактуру для своего контрагента, то ответственность здесь будет определена с учетом возможного ущерба, нанесенного контрагенту. Как правило, величина такого ущерба устанавливается в порядке гражданского судопроизводства.

Если ИП не предоставит декларацию по НДС, то ФНС применит к нему следующие санкции:

- штраф в величине 5% от исчисленного налога — сразу же, а также за каждый месяц после месяца, в котором совершена просрочка (суммарно — не более 30% от исчисленного налоге, но не менее 1000 рублей);

- блокировку расчетного счета в банке — по истечении 10 дней с момента просрочки по предоставлению отчетности.

Если ИП не уплатит НДС вовремя, то за каждый день пропуска платежа в бюджет на сумму налога будет начислена пеня.

Отдельная санкция предусмотрена за нарушение способа подачи декларации. Дело в том, что она должна направляться в ФНС в электронном виде — то есть, с применением электронно-цифровой подписи. Если сдать декларацию в бумажном виде, то Налоговая служба наложит на ИП штраф в размере 200 рублей. Если с момента просрочки сдачи отчетности в требуемом формате пройдет более 10 дней, то, как и в случае с непредоставлением декларации, расчетный счет ИП может быть заблокирован.

- Работают по специальной системе налогообложения (при УСН, ЕНВД, ПСН, ЕСХН), но по своей инициативе оформляют счета-фактуры — документы, в которых отражается НДС, обязательно подлежащий уплате ИП или фирмой, выдавших счет-фактуру. Это может быть обусловлено, к примеру, просьбой контрагента, который хотел бы, в свою очередь, применить «входящий» НДС в счете-фактуре к вычету.

Оформив такой счет-фактуру, ИП на патенте, «упрощенке» или ЕНВД становится обязанным:

- уплатить НДС;

- сдать в ФНС декларацию до 25 числа месяца, следующего за кварталом, в котором ИП оформил счет-фактуру.

За невыполнение указанных обязанностей в отношении к ИП на спецрежиме могут быть применены те же санкции, что и к ИП, который рассматривается как полноценный плательщик НДС.

При этом сам ИП, выдавший счет-фактуру, не вправе применять НДС по «входящим» счетам-фактурам к вычету. Исключение — работа по УСН, при которой «входящий» НДС может быть принят к вычету при формировании налоговой базы как разновидность расходов.

Может ли ИП работать с НДС и без НДС одновременно при пользовании специальным режимом налогообложения? Безусловно, да. Не уплачивая соответствующий налог по умолчанию, он вправе вступать в правоотношения, в рамках которых обязанность по исчислению НДС может возникать.

Возможно, крупнейшая сфера правоотношений, в которой ИП — на ОСН, при ЕНВД, УСН и, в целом, любых налоговых режимах, может быть обязан уплачивать НДС — это импорт товаров и услуг. Изучим специфику исчисления рассматриваемого налога и отчетности по нему в рамках таких сделок подробнее.

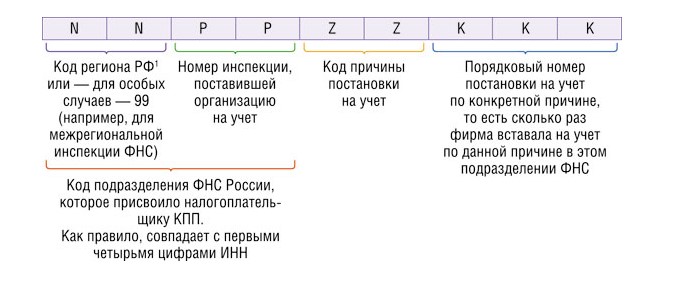

ИНН как формула финансово-юридической идентичности

Многих современных предпринимателей интересует, можно ли узнать поподробнее о системе налогообложения как собственной, так и контрагентов, причем, выполнить данную процедуру максимально оперативно и сохраняя полную конфиденциальность.

Идентификационный номер налогоплательщика является одним из базовых реквизитов, которые предоставляются предприятию, или ИП, в момент регистрации, и на весь дальнейший период деятельности является эффективным механизмом идентификации физического либо юридического лица. Все договора, контракты, отчетность и любая другая документация входного или выходного характера проходит подданным номером.

Идентификационный номер присваивается территориальным отделением налогового ведомства, и его реестры, как правило, наиболее полны и содержат самую достоверную и точнуюинформацию.

Поэтому, если вам нужно узнать определенные факты, касающееся системы налогообложения субъекта, достаточно будет узнать его ИНН, и указать данный индекс в соответствующих формулярах поиска.

https://youtube.com/watch?v=gzsuOiMa24A

Методы получения информации

Каждое лицо, осуществляющее какой-либо вид деятельности, имеет свои регистрационные коды.

Например, в пакете документов можно найти такие реквизиты: ОКПО, ОКВЭД, ИНН. Довольно трудно определить сразу из имеющихся свидетельств, какая применяется система налогообложения назначена ООО или ИП, т. к. четко она нигде не указывается. Только наличие действующего патента в бумагах может подтвердить имеющиеся налоговые льготы. В остальных случаях систему уплаты налогов нужно узнать в ФНС по коду ИНН.

Своя деятельность

Если ранее у ИП или ООО не проводилась бухгалтерская отчетность, но теперь нужно ее вести, то для определения системы налогообложения нужно осмотреть пакет учредительных документов.

Возможно, в них обнаружится выданная в ФНС официальная справка следующих образцов:

- При регистрации открытия собственного бизнеса до 2010 года иногда выдавалось уведомление ФНС о постановке на учет по УСН.

- Также можно найти уведомление о применении ЕНВД.

- Во время постановки на учет налоговыми инспекторами для использования патентной системы выдается специальная форма бланка, заполненная на налогоплательщика.

Это важно знать: Расчет налога на имущество физ лиц в Москве

Обратите внимание, что патент выдается только на определенный период действия. После его окончания, если не было подано заявление в срок об его продлении осуществляемая деятельность ИП автоматически переходит на ОСН

Еще есть некоторые лимиты по количеству нанятых работников и сумме доходов, при которых также может автоматически произойти смена налогового бремени даже при наличии действующего патента.

Один из реальных вариантов для того, чтобы определить свой вид уплаты налогов, — это осмотреть документы по налоговой отчетности или бухгалтерскому учету. В них обязательно указывают вид налогообложения, по которому отчитывается лицо перед ФНС.

Изучите платежные квитанции за перечисление налоговых сборов. Если в них фигурирует постоянно неизменная сумма, то это может подсказать, что вы работаете на ЕНВД. Однако если в чеках стоят разные суммы взносов, то необходимо их сопоставить с объемом доходов и прибыли за тот отчетный период вашей деятельности, чтобы определить по какой системе они были начислены.

Налогообложение у контрагента — ООО или ИП

Есть некоторые отличия во время определения нужной информации по ООО и ИП. Давайте рассмотрим подробнее, как установить систему налоговых обязательств в отношении контрагента.

Для ООО

На сервисе сайта региональной ФНС в нужное поле необходимо ввести данные ИНН контрагента и вам будет предоставлена необходимая информация. Это просто сделать, т.к. личный ИНН не является тайной и предоставляется свободно, что позволяет несколькими способами уточнить параметры системы налогообложения ООО по ИНН.

Обратите внимание, что лучше уточнить информацию в онлайн-режиме, используя официальные сайты ФНС или Госуслуги. Не стоит доверять другим непроверенным источникам

Уточнить необходимые данные можно еще такими методами:

- Если есть возможность, то можно обратиться лично отделение ИФНС, которое относится к территории регистрации контрагента ООО.

- Еще более удобно набрать номер телефона горячей линии налоговой инспекции, где вам дадут полноценный ответ.

- В ФНС еще дополнительно введена услуга смс данных, через которую можно уточнить все параметры о вашем партнере – ООО. Номер можно найти на сайте налоговой службы.

Если сменился бухгалтер, которому нужно определить такую информацию, то установить режим налогообложения он может исходя из прежних отчетов. Помочь в данном вопросе сможет опытный специалист после просмотра имеющейся документации. По ним он сразу определит налоговый режим данной организации.

Для ИП

В отношении ИП более сложно узнать, какой вариант исчисления налогов ему установлено ФНС. Если не подавалось документов о применении каких-либо льготных режимов, то он должен использовать по умолчанию ОСН. Уточнить, есть ли льготы по начислению налоговых взносов, можно только обратившись в службу с официальным письмом. Письменный ответ ФНС будет являться подтверждающим документом применения упрощенных методов налогообложения.

В режиме онлайн для выяснения этого момента по своему контрагенту можно также использовать специальный интернет-сервис. Самый надежный вариант узнать, какой вид налогообложения существует у ИП, — это при заключении договора потребовать у него предоставить копию уведомления об УСН или письмо из налоговой инспекции по форме №26.2-7.

Третий вариант — это попытаться обратиться с запросом к налоговой службе по адресу регистрации ИП в телефонном режиме.

В чем заключается должная осмотрительность?

Выбирая новых контрагентов для сотрудничества, компания должна проверять их благонадежность. Стоит убедиться в том, что фирма не является однодневкой и не создавалась для обналичивания денежных средств, ведет реальную хозяйственную деятельность и платит налоги в государственную казну.

Налоговое законодательство напрямую не обязывает компании проверять контрагентов-плательщиков НДС. Однако налоговая накладная, выданная поставщиком после лишения свидетельства плательщика налога, будет считаться недействительной. У покупателя не окажется права на вычет входного НДС.

Согласно юридическим нормам, к ответственности будет привлечен поставщик-нарушитель, а не покупатель, вступивший с ним в договорные отношения. Последний не обязан проверять своевременность уплаты налогов контрагентами, а потому против него нельзя применить «санкции» при неблагоприятном исходе.

На практике «пострадавший» клиент не останется безнаказанным. Его лишат права вычесть из базы НДС входной налог, он попадет на особый контроль ИФНС и, возможно, будет вынужден доказывать правоту в судебном порядке.

Работа с НДС

https://youtube.com/watch?v=wWcxSO113HY

Как получить освобождение от уплаты НДС

ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС. В 2019 году перечень льготных видов деятельности с нулевой ставкой НДС был расширен. Сюда вошли предприниматели, которые занимаются пассажирскими перевозками по регулируемой тарификации, участники инновационных проектов и некоторые другие.

Выплачивать никогда не лишние деньги не хочется, особенно, когда бизнес не приносит слишком много доходов. Это понимает и государство, поэтому несколько упростило жизнь малому бизнесу.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС. Впрочем, радоваться рано, так как всюду есть подводные камни. Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Впрочем, не все предприниматели традиционно используют свое право на льготы: многие осознанно продолжают работать с НДС, невзирая на небольшие обороты от бизнеса. Ведь это открывает им доступ к большим заказам от крупных предприятий на общих налоговых режимах. А бизнес с большими оборотами неохотно соглашается на работу с контрагентами без налога на добавочную стоимость.

Как платить и когда необходимо перечислять НДС?

Вся работа с НДС у ИП проводится раз в квартал, и подготавливается отчетность по получению доходов, а соответственно и по будущим расходам. Установлено, что полная сумма НДС может быть переведена в более или менее раскрытые сроки, но треть налога обязательно должна быть перечислена в налоговую службу до 25 числа месяца каждого квартала.

На основе всех существующих документов, счетов, фактур и чеков в результате заполняется специальная декларация по НДС.

Когда уже есть положительный ответ на вопрос, платит ли ИП НДС, следует сказать, что ставки и суммы, которые изымаются из счетов плательщика, берутся не с неба. Они уставлены законодательством и рассчитаны для разных групп товаров.

Ключевым изменением, которое касается начисления налога, стало увеличение его ставки на 2% с 2019 года. Это нововведение затронуло всех без исключения россиян и не обошло предпринимателей.

Так, общая ставка теперь равняется 20% вместо прежних 18% и сюда включаются практически все существующие товары, которые распространяются по стране, а вот некоторые группы товаров, которые отдельно указаны в актах Правительства, могут иметь ставку в 10%. К таким уникальным товарам относятся медикаменты, книги, товары для малышей и подобное. С апреля 2019 года действует Постановление Правительства №1487, которое скорректировало прежний список льготных товаров со ставкой 10% и расширило его.

Наиболее приятная ставка в 0% устанавливается для большинства экспортных товаров и всех услуг, которые касаются их выгрузки, погрузки, транспортировки, перевозки и т.п. Многие потенциальные партнеры для бизнеса сразу интересуются, работают ли ИП с НДС. Это может быть важным, так как контрагенту целесообразнее приобретать товары/услуги и сотрудничать с предпринимателем, оплачивающим НДС, – цена товара уже идет с налогом, а значит, покупатель может надеяться на уменьшение своей налоговой нагрузки на уплаченный в пользу ИП НДС.

Таким образом, окончательный ответ на то, должен ли ИП платить НДС, зависит только от самого частника и его решений, например, будет ли он переходить на другую налоговую систему.

Примеры расчета НДС

Пример 1. ИП продает молоко (мясо или другую сельхозпродукцию). Ему перечислили аванс на сумму 50 тысяч рублей. С этой суммы нужно заплатить НДС по ставке 10%.

Сколько НДС нужно заплатить, находим путем следующего расчета:

50000 * 10% / 110% = 4545,45 рублей. 4545,45 рублей – это сумма оплаты НДС для ИП, которую нужно заплатить в бюджет. Это чистый пример без уменьшения (зачета) на входящий НДС.

Можно проверить правильность расчета:

45454,55 – это сумма без НДС, налогооблагаемая база (50000 – 4545,45). Умножив базу на 10%, получим только что найденную сумму – 4545,45 рублей.

Пример 2. ИП передал кому-то имущественные права на сумму 132578,44 руб. Нужно вычленить НДС и заплатить в бюджет. В данном случае ставка налога – 20%. Расчет: 132578,44 * 20% / 120% = 22096,41.

22096,41 – это сумма НДС (снова в чистом примере, без зачетов входного НДС), которую нужно заплатить в бюджет. И снова проверим, правильно ли применена расчетная ставка:

110482,03– сумма без НДС, налоговая база (132578,44-22096,41), умножаем ее на 20% и находим сумму НДС, равную 22096,41 руб.

Платит ли ИП НДС

На индивидуальных предпринимателей распространяется обязанность по уплате данного налога. Эта норма закреплена в Налоговом кодексе РФ. Но на практике все зависит от того, какая система налогообложения ИП с НДС используется бизнесменом.

Для предпринимателей введено несколько спецрежимов налогообложения. Выбирать один из них можно по своему усмотрению, иногда возможно даже сочетание нескольких схем. При выборе обычно учитывается удобство для самого коммерсанта в плане ведения отчетности и размера налоговой ставки, а также контактов с партнерами.

Важно! Для некоторых контрагентов применение НДС является обязательным условием ведения бизнеса. Это касается, например, крупных иностранных фирм.. Чтобы определить, является ли ИП плательщиком НДС, достаточно знать применяемую им схему налогообложения

Уплата налога не требуется при ведении деятельности по следующим режимам:

Чтобы определить, является ли ИП плательщиком НДС, достаточно знать применяемую им схему налогообложения. Уплата налога не требуется при ведении деятельности по следующим режимам:

- УСН или так называемая «упрощенка».

- ЕНВД — система с расчетом налогов по определенной схеме. С 2021 года перейти на данную схему можно по своему желанию, но работает она только для некоторых видов деятельности.

- ЕСХН — особый режим для сельхозпроизводителей.

- Патентная система — сейчас выделена в самостоятельный режим, действует для конкретных услуг.

Индивидуальные предприниматели, применяющие в своей работе ОСНО, должны уплачивать НДС.

ИП, работающие по ЕНВД, могут совмещать данный режим с общим по разным видам деятельности. В подобных случаях НДС платится за ту часть деятельности, которая подлежит налогообложению по общему режиму.

На УСН предприниматель не должен уплачивать НДС, равно как и некоторые другие сборы: на прибыль и имущество. Но здесь есть исключения. Бизнесмен на «упрощенке» является плательщиком НДС, когда выполняет функции налогового агента.

Второй случай — выставление счета-фактуры контрагенту при выделении в документе данного налога. В эту категорию не входит реализация по посредническим соглашениям с отечественными заказчиками, когда ИП является агентом либо комиссионером. ИП на УСН должен включать в декларацию данные из выставленных счетов-фактур. Если предприниматель-посредник не является налоговым агентом, он подает налоговикам журнал счетов-фактур вместо декларации.

Для плательщиков ЕНВД тоже есть свои исключения. НДС на этом режиме придется платить при выставлении счетов-фактур, выполнении обязанностей налогового агента и ввозе товаров в РФ.

Что касается совмещения ЕНВД и ОСНО, здесь нужно учитывать важный нюанс. Если ИП покупает услуги или продукцию для использования исключительно в деятельности на ЕНВД, то сумма НДС будет учтена в стоимости этих товаров и работ. Если использовать их планируется в деятельности на ОСНО, сумма налога принимается к вычету по действующим налоговым правилам.

Если обеспечить раздельный учет невозможно, «входной» НДС распределяется пропорционально использованию товаров и услуг в деятельности на обоих режимах. Примером такой ситуации может служить оплата коммунальных платежей и аренда помещений.

Согласно ст.9 закона №335-ФЗ от 27.11.2017, с 2019 года ИП на ЕСХН становятся плательщиками НДС. Однако предприниматели на этом режиме освобождаются от уплаты налога при соблюдении определенных условий. Первое касается бизнесменов, перешедших на ЕСХН и заявивших об освобождении от НДС в течение одного календарного года. Второе предусматривает получение общего дохода без учета налога в пределах:

- 100 млн руб. в 2018 г.

- 90 млн руб. в 2019 г.

- 80 млн руб. в 2020 г.

- 70 млн руб. в 2021 г.

- 60 млн руб. в 2022 и последующих годах.

ИП на ЕСХН, которых освободили от НДС, не смогут в дальнейшем отказаться от этого права. Если предприниматель превышает указанную выше сумму дохода, с этого же месяца у него возникает обязанность по уплате НДС. Повторно получить льготу не получится.

Важно! Освобождение от НДС не предоставляется предпринимателям, продававшим подакцизные товары 3 месяца подряд.

На патентной системе исключительными случаями, при которых уплачивается НДС, являются ввоз товаров в страну, проведение операций по соглашениям простого или инвестиционного товарищества, доверительного управления, концессионным договорам.