Как получить справку о налоговом резидентстве?

Содержание:

- Порядок получения

- Кто такие налоговые резиденты

- Заявление для подтверждения разрешения

- В течение какого времени нужно предоставлять сертификат?

- Как получить справку о налоговом резидентстве?

- Как связано налоговое резидентство с гражданством физлица

- Кого называют резидентом и нерезидентом РФ?

- Кто являются налоговыми резидентами в РФ

- Какие нужно предоставить документы, чтобы получить справку о резидентстве?

- Новый порядок подтверждения налогового резидентства

- Получение справки о подтверждении статуса налогового резидента РФ

- Сертификат налогового резидента в РФ – важные аспекты

Порядок получения

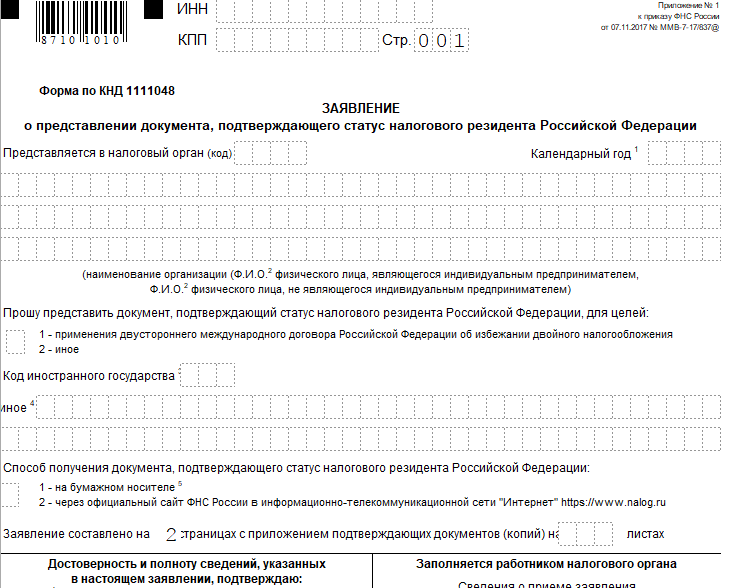

Чтобы получить справку, коммерсант подает запрос в ИФНС по форме КНД 1111048. В заявлении указывает следующие данные:

- ФИО.

- Паспортные данные, ИНН.

- Временной период, за который нужен документ. Официальная бумага может выдаваться за прошлый год или за несколько лет.

- Срок пребывания предпринимателя в РФ.

- Цель выдачи документа: участие в коммерческой деятельности, предоставление в инстанции.

- Основания присвоения резидентского статуса.

Предприниматель заполняет титульный лист формы и раздел с данными о сроках пребывания в России. Заявление можно передать в ИФНС тремя способами: лично в отделении службы, выслать заказным письмом по почте или отправить через онлайн-сервис налоговой. Коммерсантам удобнее пользоваться интернет-сервисом ИФНС. Цифровой документ имеет реальную юридическую силу.

Кто такие налоговые резиденты

Это юридические и физические лица, которые обязаны уплатить налог с полученного дохода в России. К ним относятся:

- общества, зарегистрированные на территории РФ;

- иностранные фирмы, которые обязаны уплатить налог согласно положениям международного договора;

- компании, орган управления которых находится в России.

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

Заявление для подтверждения разрешения

Первым делом нужно подать заявление для получения определенной справки. Ее уполномочена выдавать только российская Федеральная Налоговая Служба. Сам документ должен свидетельствовать о законности и соблюдении законодательных норм.

При заполнении заявления, нужно указывать следующие данные:

- для юридических лиц – ИНН, адрес, наименование;

- для физических лиц – Ф.И.О., адрес, ИНН;

- год, за который нужно подтверждение статуса;

- страну, в которую будет предоставлена справка в соответствующие службы;

- документы, которые должны быть с заявлением;

- подпись – в случае если это физлицо, подписывать нужно лично, а если есть оригинал, подтверждающий полномочия этого лица, тогда подпись может ставить руководитель организации.

Специальный шаблон для таких заявлений не предусмотрен, поэтому, если вопросом занимается некая организация, заявление оформляется на ее фирменном бланке, а физические лица оформляют произвольно.

Заявление на налоговое резидентство РФ должно быть дополнено копиями некоторых форм, которые должны содержать подпись руководителя и обязательно нужно проставление печати. Это подтверждение возможных доходов из-за границы, а в роли документа, удостоверяющего данный факт, может выступать:

- заключенный контракт или другая форма договора;

- документ о выплате дивидендов, это может быть принято на акционерском собрании;

- копия паспорта или другого документа, удостоверяющего личность физлица;

- документы, подтверждающие получение иностранной пенсии;

- физические лица, кроме индивидуальных предпринимателей, предоставляют таблицу, в которой рассчитано время и периоды пребывания в РФ, оно не должно быть меньше 183 дней на протяжении года.

Таблица, в которой рассчитано время и периоды пребывания в РФ

Бывают ситуации, когда адрес места фактического пребывания не совпадает с официальным зарегистрированным адресом в РФ. Для того чтобы получить справку о резидентстве РФ, надо представить уведомительный документ, который поставит в известность налоговую службу о смене организацией одного адреса на другой.

В течение какого времени нужно предоставлять сертификат?

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога по пониженным ставкам. Если такое подтверждение не получено, то российский налоговый агент будет обязан удержать налог с дохода иностранной компании по ставке, установленной НК РФ, а не соглашением.

Если в сертификате не указан период, в отношении которого подтверждается постоянное местопребывание, то, как следует из большинства разъяснений Минфина России, им признается календарный год, в котором указанный документ был выдан (письмо Минфина России от 12 апреля 2012 г. № 03-08-05/1, письмо Минфина России от 1 апреля 2009 г. № 03-08-05, письмо Минфина России от 9 октября 2008 г. № 03-08-05/1). Подтверждение статуса резидента может быть получено как на текущий календарный год, так и за прошедшие годы.

Из следует, что положения не устанавливают ограничений периода действия подтверждений: согласно необходимо только, чтобы указанный документ был представлен до даты выплаты дохода. Большинство судов придерживаются такой же позиции (например, определение ВС РФ от 23 сентября 2014 г. по делу № 305-ЭС14-1210, А40-14698/13 (определением ВС РФ от 12 января 2015 г. № 8231-ПЭК14 отказано в передаче надзорной жалобы для рассмотрения в судебном заседании Президиума ВС РФ).

Если за период, прошедший с момента выдачи указанного документа, постоянное местонахождение иностранной организации изменится, то ответственность за правильность исчисления и удержания налога будет нести налоговый агент (письмо Минфина России от 14 апреля 2014 г. № 03-08-РЗ/16905, постановление Пленума ВАС РФ от 30 июля 2013 г. № 57). В связи с этим во избежание налоговых исков необходимо получать сертификаты резидентства от иностранных контрагентов ежегодно.

Как получить справку о налоговом резидентстве?

Давайте разберемся в этом непростом процессе. Для начала определимся с заполнением заявления. Разберем, что должно быть в заявлении на справку о резидентстве для юридических лиц. В нем пишем и приводим следующие свои данные:

- Название компании

- Ваш ИНН

- КПП

- ОГРН

- Ваш адрес

- Указываем сроки, которые вас интересуют. К примеру, прошлый год.

- Указываем ту страну, куда мы предоставим справку о резидентстве, а также иностранное налоговое учреждение

Заявление на справку о резидентстве для физических лиц заполняется чуточку проще:

- Свободная форма заполнения

- Указываем фамилию, имя и отчество

- Свой адрес проживания

- ОГРНИП (если вы частный предприниматель)

- Срок, который вам нужен

- Страну, куда вы предоставите справку о резидентстве

- Перечислите все документы, которые вы прилагаете к заявлению

- Напишите на всякий случай свой номер телефона. В случае возникновения вопросов, вам позвонят.

Как связано налоговое резидентство с гражданством физлица

Исходя из постановлений Налогового кодекса Российской Федерации, налоговое резидентство не зависит от гражданства. Так подданный РФ не обязательно должен быть резидентом своей страны. На резидентство может рассчитывать иностранец или лицо с отсутствием гражданства. Но многое зависит от заключенных соглашений между Россией и другими странами.

Международные соглашения и регулируют резидентство, устанавливая правила для подтверждения статуса, заодно и в ситуациях, когда резидентство физлица распространяется на обе договаривающиеся страны. Обычно физлицо становится резидентом той страны, в которой у него имеется жилье и право на проживание.

https://youtube.com/watch?v=G3m9CLFsgTw

Договор о ЕЭС начал действовать с начала 2015 года и, учитывая содержание 73 статьи про договор о налогообложении на прибыль физлиц на доход резидента страны участника договора, налог составляет 13% ставки. Это применимо для Казахстана и Беларуси при найме на работу в Российское государство, с первого дня начала работы. Чуть позже к ЕЭС присоединилась республика Армения, для которой это все тоже актуально. Такая ставка предусматривается статьей 24 НК РФ.

«Статья 24. Налоговые агенты. Налоговый кодекс РФ»

Нужно учитывать, что автоматически резидентство Российской Федерации за представителями этих стран не признается, только если подтверждается нахождение на территории РФ минимально необходимый период времени. Так что если по окончании периода подтверждение резидентства не будет одобрено, налога в 30% на доходы не избежать. Данные о том, что не удается удержать существующие долги с налогоплательщика должны быть предоставлены в ФНС. Такой порядок предусматривает 26-я статья Налогового кодекса России.

«Статья 26. Право на представительство в отношениях, регулируемых законодательством о налогах и сборах. Налоговый кодекс РФ»

Кого называют резидентом и нерезидентом РФ?

Два определения «резидент» и «нерезидент» были введены в совокупность правоотношений, в которых участвуют иностранные элементы и таких актов, которые регулируют данные отношения. Они были введены некоторое время назад. Люди, не разбирающиеся в данной теме, думают: резидентами являются только гражданами данного государства, а нерезидентами – иностранные граждане, которые прибыли в Российскую Федерацию по работе, в качестве туристов, чтобы поступить в высшее учебное заведение или для поправки здоровья. Это не является верным.

Чем же они различаются?

Резидентом называется, как физическое, так и юридическое лицо, которое было зарегистрировано в государственных органах по месту жительства. Поэтому оно обязано подчиняться данному своду законов.

Нерезидентом считается как физическое, так и юридическое лицо, которое выполняет действия определенного характера в районе одной страны или государства. Оно отвечает за действия, совершающие им перед сводом законов другого государства, в котором он имеет постоянное место жительства.

Такой статус приобретают компании, которые работают на территории Российской Федерации при разрешении законов заграничного государства. К данным учреждениям могут относиться интернациональные представительства, организации зарубежных фирм.

Как получить статус резидента?

Чтобы получить статус резидента, нет необходимости иметь при себе гражданство в государстве пребывания, не нужно иметь вообще никакое гражданство. Для вас и органов управления важен только тот факт, что будущий резидент находится в стране больше половины года, а также имеет какую-нибудь деятельность, которая является легальной в данном государстве. Для того, чтобы получить соответствующий статус, не нужно обращаться напрямую к властям. Во многих случаях иностранный гражданин имеет возможность получить его по документам, подтверждающим реальность нахождения его в данной стране. В качестве такого документа выступают:

- Виза – документ, который дает право на пересечение определенных границ другой страны.

- Трудовая книжка, документ, который подтверждает наличие легальной работы.

- Бумаги, которые подтверждают наличие недвижимости.

- Если человек ведет бизнес в данной стране, он может предоставить эти документы.

Вы можете применять для подтверждения своей личности любой документ

Важно одно: находиться в государстве больше половины года. Можно использовать студенческий билет или визу

Права и обязанности гражданина

Применяя действия, обращенные на выполнение каких-либо операций, резиденты имеют данные права и обязанности:

- Данные физические и юридические лица могут без ограничений и проблем открывать банковские счета в зарубежной валюте, то есть не в рублях (для России).

- Могут проводиться ими некоторые денежные операции через банковские счета, которые были открыты раньше.

- Производить денежные операции с использованием счетов, которые могут быть открыты за пределами Российской Федерации.

- Производить различные расчеты в зарубежной валюте, зная и согласовывая обмен валюты определенного государства в национальную валюту с выбранным банком. Не имеет различия, в какой валюте будет открыт счет.

https://youtube.com/watch?v=sVR8nVUKER0

Права нерезидентов

- “Нерезиденты” имеют право открывать и иметь денежные счета, совершать операции в государственной валюте в данных банках.

- Имеют ограничения, которые снимаются для произведения повторных расчетов и начисления финансовых средств в зарубежные банковские организации, переводить деньги с имеющегося счета Российской Федерации в зарубежный счет без любых ограничений.

- По правилам Российского Центрального Банка можно начислять ценные бумаги.

Преимущества нахождения в государстве в статусе резидента

- Сниженная налоговая ставка: у “нерезидентов” она гораздо больше и равна тридцати процентам, у резидентов – тринадцать, а российским бизнесменам необходимо прожить в государстве не меньше половины годы для получения такого процента.

- Резидент имеет полное право открывать банковский счет совершенно в любой организации, свободно совершать денежные операции, иметь такое же право быть в первых местах для получения льгот и государственной поддержки.

- Люди, переезжающие в другую страну, делают все для становления полноправного гражданина данного государства. Это стремятся сделать для многих целей: получение сниженного налогового процента, шанс регистрировать бизнес в короткие сроки.

Это и есть главные различия.

https://youtube.com/watch?v=dXZndSsW01E

Всё это можно выразить в нескольких словах:

Кто являются налоговыми резидентами в РФ

Согласно статье 246.2 Налогового кодекса Российской Федерации налоговыми резидентами Российской Федерации признаются следующие организации:

-

российские организации;

-

иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения;

-

иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения;

-

иностранные организации, имеющие постоянное местонахождение в иностранном государстве и осуществляющие деятельность в Российской Федерации через обособленное подразделение, самостоятельно признавшие себя налоговыми резидентами Российской Федерации.

Физлица же, чтобы считаться налоговыми резидентами, должны находиться в России минимум 183 календарных дня в году.

Обязанности резидента

Чтобы претендовать на положение налогового резидента, нужно не так уж много. Находиться в России потребуется не меньше 183 дней в году, причем выезды за рубеж по таким причинам, как учеба или служба, не повлияют негативно. Однако, если в течение 12 месяцев вы не были в Российской Федерации положенный минимальный период времени, то подвержены утрате налогового резидентства РФ.

Еще налоговым резидентам нужно декларировать контролируемые иностранные компании, если доля владения превышает 5%. А юрлицам нужно декларировать дополнительно фонды и трасты.

https://youtube.com/watch?v=xRK-ivegmvw

В случае, когда контролируемая иностранная компания на протяжении года получила прибыль, превышающую 10 миллионов рублей, по российским законам нужно выплатить налог равный 13 и 20%. Избежать такой необходимости могут организации из числа тех, что ведут бизнес в странах Организации Экономического Сотрудничества и Развития, а также ФАТФ. Но перечень государств с обязательным налогообложением значительно больше.

Часто бывает, что обладатель налогового резидентства РФ по совместительству еще имеет валютное резидентство, а это значит, что от него дополнительно нужны данные про его иностранные банковские счета и о поступлениях денег на протяжении года.

Как связано налоговое резидентство с гражданством физлица

Исходя из постановлений Налогового кодекса Российской Федерации, налоговое резидентство не зависит от гражданства. Так подданный РФ не обязательно должен быть резидентом своей страны. На резидентство может рассчитывать иностранец или лицо с отсутствием гражданства. Но многое зависит от заключенных соглашений между Россией и другими странами.

Международные соглашения и регулируют резидентство, устанавливая правила для подтверждения статуса, заодно и в ситуациях, когда резидентство физлица распространяется на обе договаривающиеся страны. Обычно физлицо становится резидентом той страны, в которой у него имеется жилье и право на проживание.

https://youtube.com/watch?v=G3m9CLFsgTw

Договор о ЕЭС начал действовать с начала 2015 года и, учитывая содержание 73 статьи про договор о налогообложении на прибыль физлиц на доход резидента страны участника договора, налог составляет 13% ставки. Это применимо для Казахстана и Беларуси при найме на работу в Российское государство, с первого дня начала работы. Чуть позже к ЕЭС присоединилась республика Армения, для которой это все тоже актуально. Такая ставка предусматривается статьей 24 НК РФ.

Нужно учитывать, что автоматически резидентство Российской Федерации за представителями этих стран не признается, только если подтверждается нахождение на территории РФ минимально необходимый период времени. Так что если по окончании периода подтверждение резидентства не будет одобрено, налога в 30% на доходы не избежать. Данные о том, что не удается удержать существующие долги с налогоплательщика должны быть предоставлены в ФНС. Такой порядок предусматривает 26-я статья Налогового кодекса России.

Какие нужно предоставить документы, чтобы получить справку о резидентстве?

Компаниям Российской Федерации и отделам зарубежных компаний нужны нижеперечисленные документы:

- Само заявление (о заполнении смотрите выше)

- Трудовой договор и контракт. Этот документ выступает неким доказательством, что вы получаете доход в другой стране

- Постановление общего совета держателей контрольного пакета акций об установлении выплат дивидендов

- Устав компании и все документы, которые имеют к нему отношение

Естественно, есть возможность предоставить дубликаты этих документов и справок, но в этом случае требуется подпись руководителя компании и официальная печать предприятия. Не нужен дубликат трудового договора, если он действует более одного года и в прошлом уже передавался в пакете документов для оформления справки о резидентстве рф. Что нужно предоставить гражданам РФ и иностранцам, которые относятся к категории физических лиц:

- Заявление

- Трудовой договор или контракт

- Справку о подтверждении права человека получать дивиденды из-за рубежа

- Копия документа, удостоверяющего личность (например, копия паспорта)

- Если вы гражданин Российской Федерации, то сделайте копии всех страниц загранпаспорта

- Таблица, в которой указаны даты приезда и отъезда за границу

- Для граждан других стран: любые справки и бумаги, которые свидетельствуют о нахождении в России сроком не менее 183 дней. Это относится к установлению налогового периода

Новый порядок подтверждения налогового резидентства

^К началу страницы

Предлагаем ознакомиться: Правовой статус налогового резидента

В соответствии с Приказом

представляется налогоплательщиком (его представителем) в ФНС России или уполномоченный налоговый орган (МИ ФНС России по ЦОД) по форме согласно приложению №1

- через интерактивный сервис ФНС России;

- лично в экспедицию ФНС России по адресу: г. Москва, улица Неглинная, дом 23 (часы работы: понедельник – четверг с 9:00 до 18:00, пятница с 9:00 до 16:45, перерыв с 12:30 до 13:15)

- по почте по адресу МИ ФНС России по ЦОД: 125373, г.Москва, Походный проезд, домовладение 3

В случае направления заявления лично в экспедицию ФНС России в графе заявления «код налогового органа» указывается код «0000».

В случае направления по почте в адрес МИ ФНС России по ЦОД в графе заявления «код налогового органа» указывается код «9965».

К заявлению по желанию заявителя могут быть приложены копии документов, подтверждающих пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации. Например, копии страниц документа, удостоверяющего личность гражданина Российской Федерации за пределами Российской Федерации, с отметками о пересечении границы Российской Федерации или иные документы, подтверждающие пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации.

По желанию заявителя к заявлению также могут быть приложены копии документов, подтверждающие получение доходов или право на получение доходов в иностранном государстве, владение имуществом в иностранном государстве, иные факты и обстоятельства, требующие подтверждения статуса налогового резидента Российской Федерации.

Если к заявлению прилагаются документы на иностранном языке, такие документы должны быть переведены на русский язык и заверены в порядке, установленном законодательством Российской Федерации.

При необходимости заверения подписью должностного лица и печатью уполномоченного налогового органа формы, установленной законодательством иностранного государства, необходимо приложить указанную форму к заявлению о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Заверение формы, установленной законодательством иностранного государства осуществляется в случае, если компетентные органы этого государства в установленном порядке уведомили Федеральную налоговую службу о наличии таких форм, либо если информация о них размещена на официальных сайтах компетентных органов иностранного государства.

^К началу страницы

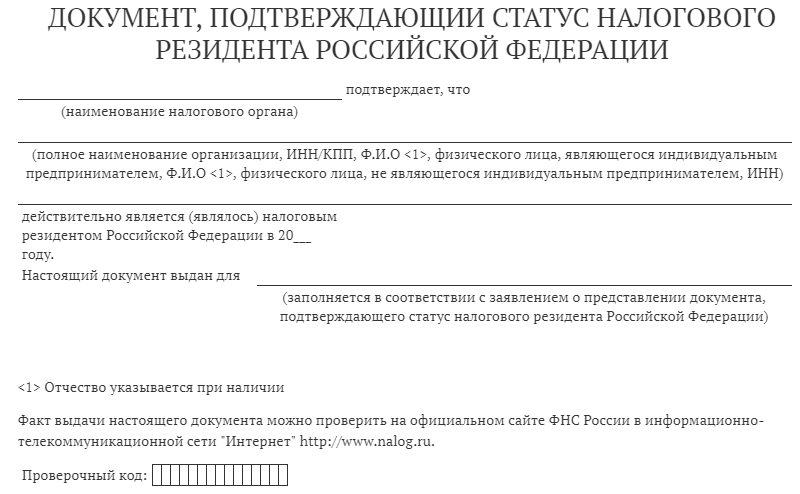

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежании двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

При необходимости получения нескольких экземпляров документа, подтверждающего статус налогового резидента Российской Федерации за одни календарный год, налогоплательщик вправе вместе с заявлением направить сопроводительное письмо с указанием необходимого количества экземпляров.

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет 40 календарных дней.

В случае если по итогам рассмотрения заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщику (его представителю) направляется письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента Российской Федерации.

Получение справки о подтверждении статуса налогового резидента РФ

- копия Устава организации, в том числе выписка, содержащая общие сведения об организации (ее название и адрес местонахождения юридического лица) и видах ее деятельности, осуществляемых в Российской Федерации, с переводом на английский язык.

- копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3-и месяца от даты обращения организации с заявлением о выдаче подтверждения).

- копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя.

В отношении физических лиц справки, подтверждающие статус физического лица как налогового резидента Российской Федерации, направляются по почте по адресу, указанному в заявлении, или выдаются на руки налогоплательщику либо его уполномоченному представителю.

Сертификат налогового резидента в РФ – важные аспекты

О чем следует знать российским, иностранным компаниям и налоговым агентам РФ касаемо налогового резидентства в 2021 году:

- Российский налоговый агент несет ответственность за удержание налога в некорректной форме. Например, если получатель прибыли изменил резидентство одновременно с применением нормы согласно ранее выданному Сертификату. Такой риск наблюдается в российских компаниях, применяющих льготы по налогам по СИДН к выплатам в пользу иностранных лиц без возможности контролировать статус резидентства в течение года. Для управления данными рисками может быть применено:

- гарантия налогового резидентства получателя дохода;

- обязанность об информировании в случае смены резидентства;

- компенсация убытков, которые несет российская компания по доначисленным налогам.

- Применение пониженных ставок на налог у источника в РФ в пользу иностранной компании допускается на основании следующих документов:

- сертификат налогового резидентства получателя;

- право на такой доход.

- Фактическое право на доход может быть подтверждено (отдельно к каждой выплате прибыли в виде процентов, дивидендов в рамках одного договора) следующими документами:

- отсутствие юридических обязательств, устанавливающих ограничения на использование дохода и подтверждение права распоряжаться поступлениями;

- отсутствие обстоятельств, побуждающих передачу дохода третьим лицам;

- подтверждение налоговых обязательств по месту резидентства получателя и отсутствие запланированной экономии на налоге в РФ;

- подтверждение фактической деятельности в стране налогового резидентства.

- Сертификат налогового резидента может применяться в установленный в документе период или в течение года его выдачи, если не указан срок его действия.