Как написать уведомление о переходе на усн: образец и бланк

Содержание:

- Не пойму, почему ооо с ндс не выгодно работать с ип/ооо без ндс

- Правила ведения

- Какой документ подтверждает упрощенную систему налогообложения

- Добровольный возврат к обычной системе налогообложения

- Справка об общей системе налогообложения образец

- Письмо об УСН

- Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

- Плюсы и минусы упрощенной системы налогообложения (УСН)

- Можно ли получить справку из налоговой инспекции, минуя контрагента

- Преимущества и недостатки

- Уведомление в свободной форме

- Письмо о применении УСН: как выглядит образец

- Образцы документов для есхн

- Почему в 2020 году возник дополнительный бланк уведомления

- Составные части

Не пойму, почему ооо с ндс не выгодно работать с ип/ооо без ндс

Если предприятия уплачивают налог в размере 6% с доходов, они такого права не имеют, даже если приняли к учету счет-фактуру, в которой выделен НДС.Предприятие, которое работает в режиме общего налогообложения, всегда подвержено рискам. В большинстве случаев избежать штрафных санкций удается благодаря работе компетентных бухгалтеров.

Но не стоит забывать, что работа налоговых инспекторов по проверке поступлений в федеральный бюджет особенно усердна. В условиях часто меняющегося законодательства необходимо быть особо бдительными.

Перейти Узнать какие банки одобрят мне кредит

Правила ведения

Несмотря на положительные стороны общего вида, вести её достаточно сложно.

Несмотря на положительные стороны общего вида, вести её достаточно сложно.

Особенно уязвимы здесь новички перед частыми проверками. Итак, если предприниматель не работает по упрощённой схеме, значит он в системе общего порядка.

Иногда, открывая дело, многие не пишут заявления на УСН, в этом случае, они автоматически будут общесистемщиками.

В общем порядке, обязательным считается документальное ведение растрат и выручки.

Доход может быть получен в двух формах:

- денежной;

- натуральной;

Его видно в том случае, когда поступили денежные средства на кассу или расчётный счёт. Например, товар отправлен в мае, а денежные знаки пришли в июне. Отсюда, получается выручка только в июне.

В доход входят также:

- штрафы;

- пеня;

- предоплата;

Расходы

Между ними и приходами должна быть определённая связь и всё должно вестись документально. Имущество, приобретённое до госрегистрации, не относится к затратам, на основании статьи 269 НК РФ. Сумма амортизации основных фондов также не относится к затратам. Работодатель, зарегистрированный плательщиком НДС, не включает в приходы и траты суммы НДС, входящие в цену товаров.

Авансовые платежи платятся поквартально. Размер его определяется вами с доходов (25% годовой суммы налогов). Минимальное ограничение здесь не действует. Доплата не делается на аванс, если сумма меньше минимальной зарплаты. Определяя чистый доход, страховой взнос стоит включать в расходы.

Декларация, согласно НК подаётся один раз в год для тех работодателей, которые работали на общей основе. Именно от неё, отталкиваются авансовые платежи.

Документация

Перед тем как зарегистрировать ИП или новое предприятие, обязательным является выбор системы налогообложения. Единственным расходом при регистрации ИП является госпошлина. Вторым вариантом может быть обращение в агентство, тогда будут дополнительные расходы за услуги. Во втором случае предприниматель освобождается от сбора документов на регистрацию.

При самостоятельной регистрации потребуются документы:

- заявление по образцу, которое должно быть подписано;

- квитанция о госпошлине;

- уведомление в налоговый орган;

Следующие расходы будут:

- на изготовление печати;

- услуги нотариуса (если оформление через агентство);

- открытие счёта в банке;

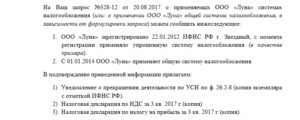

Скачать образец письма о применяемой системе налогообложения в формате .doc (Word)

Какой документ подтверждает упрощенную систему налогообложения

Расскажем, каким образом контрагенты могут доказать обоснованное отсутствие НДС в своих операциях и приведем образец письма о применении УСН для контрагента.На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН. Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем.

Возникла конфликтная ситуация с контрагентом Мы на УСН и выставляем документы без НДС.Но наш покупатель требует справку из инспекции, что мы имеем право применять спецрежим.А у нас только заявление о переходе на упрощенку с отметкой налоговой. В инспекции нам сказали, что они не дают какие-либо справки на этот счет. Исходя из предоставленной информации, считаем необходимым сообщить следующее. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя.

26 Июл 2019

jurist7sib

170

Добровольный возврат к обычной системе налогообложения

Как было сказано выше, при постановке на учет организации и ИП по умолчанию применяют ОСН, если не заявили об ином. Никакое уведомление о желании остаться на ОСНО не нужно.

Если компания, работающая на спецрежиме, приняла решение о возврате на ОСН, то сделать это она сможет только с начала календарного года. Для этого необходимо в ИФНС по месту учета направить соответствующее заявление. Форма и порядок уведомления ФНС зависит от применяемого спецрежима.

| Система налогообложения | КНД | Срок подачи |

|---|---|---|

| УСН | 1150002 | Не позднее 15 января года, в котором налогоплательщик переходит на ОСН |

| ЕСХН | 1150008 | |

| ЕНВД |

Организации: 1111050. Форма ЕНВД-3 ИП: 1112017. Форма ЕНВД-4 |

В течение 5 дней после начала нового календарного года (т. е. после 1 января) |

| ПСН | Отказ от ПСН невозможен, только если более не осуществляется деятельность на ПСН (Письмо ФНС № ЕД-4-3/10187 от 04.06.2013) |

Справка об общей системе налогообложения образец

Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Справка о применении общей системы налогообложения и ее образец для контрагента Получение справки о применяемой системе ОСНО из налогового органа Подтверждение перехода со специального режима на ОСНО Можно ли получить справку из налоговой инспекции, минуя контрагента Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Представленное контрагентом оформленное по предложенному ниже образцу письмо об общей системе налогообложения— простой способ удостовериться в том, что он уплачивает налог на добавленную стоимость (НДС).

Подтверждение перехода со специального режима на ОСНО Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.).

При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО. Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ).

Справка о применяемой системе налогообложения: образец

При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента. Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов. Итак, письмо или справка получены.

Как выглядит образец справки о применяемой системе налогообложения в 2018 году

НК (об утверждении формы патента).

Как доказать, что вы работаете на конкретном виде налогообложения? Существует ли документ, который подтвердит применение ОСНО, УСН или иного режима? При упрощенке Налоговая структура не располагает объективной информацией на момент представления заявления о подаче справки о используемом режиме.

2-7, которая содержит дату подачи уведомления о применении УСН, информацию о представлении деклараций за те периоды, в которых использовалась упрощенка

Обратите внимание, что форма № 26.2-2 уже не выдается. То есть, в том случае, когда компания обращается с просьбой выдать справку, что подтвердит использование УСН, инспектор представит «Информационное письмо»

Образец справки о том, что организация является плательщиком ндс

НДФЛ при выполнении обязанности налогового агента;

налоги, обязательные для всех предприятий – земельный, водный и т. д.

Виды деятельности, при которых возможно применение вмененки, отражены в ст. 346.26 п. 2 Налогового кодекса. Отчетность должна представляться каждый квартал (ст. 346. 32 п. 3 НК). Преимущества работы на ЕНВД:

- низкая налоговая нагрузка;

- фиксированные платежи (что может быть и недостатком при наличии убытков);

- возможность использовать режим с УСН и ОСНО одновременно;

- НДФЛ может быть уменьшен на страховые взносы.

К минусам относятся:

- утверждены лимиты физического показателя, при превышении которого фирма не может использовать ЕНВД;

- вести деятельность можно только в рамках того региона, где ООО или ИП становились в качестве плательщика вмененки.

ЕСХН Регулируется применение системы гл.

Общая система налогообложения осно: определение, ответственность, риски и штрафы

Важно

Получение справки о применяемой системе ОСНО из налогового органа На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

Письмо об УСН

Оформленный документ можно получить:

- Лично. При выдаче инспектор проверит наличие документов, удостоверяющих личность налогоплательщика или уполномоченного лица. Один экземпляр справки выдаётся получателю, второй – остаётся в органах налоговой службы. На нем ставится отметка о выдаче, дата, фамилия, имя, отчество и подпись получателя.В случае, если налогоплательщик не получил справку лично в течение пяти рабочих дней, ФНС отправляет документ по почте по адресу, указанном в запросе.

- По почте. В случае, когда заявитель в запросе указал способ получения «по почте».

- В электронном виде. При направлении запроса по телекоммуникационным каналам связи.

Справка о состоянии расчетов с бюджетом по налогам, пеням и штрафам разработана с целью повышения качества исполнения государственной функции, создания комфортных условий для плательщиков налогов, определяет сроки и последовательность действий ФНС, её территориальных органов и должностных лиц.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Распространенные ошибки при написании заявления в налоговый орган

Ошибка. При написании заявление в налоговый орган организация не указала свой ИНН и ОГРН.

Как правильно. При написании любых заявлений в свободной форме в налоговый орган, рекомендуется указывать следующую информацию.

| Необходимая информация | Примечания |

| Название организации | Достаточно сокращенного названия |

| ИНН, КПП, ОГРН | Достаточно указать ИНН и ОГРН организации. Они нужны для того, чтобы налоговый орган смог идентифицировать налогоплательщика, так как может существовать несколько организаций с одинаковым названием |

| Полное название налогового органа | Узнать полное название можно в самой налоговой или на ее официальном сайте |

| Ф.И.О. руководителя налогового органа | Заявление адресуется руководителю, поэтому эту информацию необходимо указать |

| Информация о сотруднике, подписавшем заявление – его должность, Ф.И.О., телефон для связи | Эта информация нужна, чтобы понять имеет право этот человек подписывать это заявление или нет. Телефон нужен для оперативной связи с налогоплательщиком |

| Подпись, печать организации | Необходимые элементы для любого заявления. Без них заявление не будет считаться официальным документом |

| Дату письма | Обязательно указывать, потому что срок ответа налоговой инспекции на заявление будет отталкиваться от этой даты |

| Адрес по месту нахождения организации, либо почтовый адрес | Необходимо указать, чтобы в налоговой инспекции знали по какому адресу можно отправить ответ |

| Исходящий номер письма | Не обязательно указывать, но некоторые налоговые требуют, поэтому лучше указать. |

Заполнение КУДиР при УСН.

Платежка УСН за год.

Ответы на распространенные вопросы

Вопрос. Может ли налоговый орган не предоставить информационное письмо по форме 26.2-7?

Ответ. Налоговые органы обязаны отвечать на заявления налогоплательщиков.

Если они не отреагировали на ваше заявление, это можно приравнять к бездействию сотрудников налогового органа и в таком случае можно обжаловать это бездействие. Такое право дает глава 19 Налогового Кодекса РФ.

Для этого необходимо оформить жалобу в письменном виде в свободной форме, однако в ней необходимо указать определенную информацию, а именно:

| 1 | наименование органа или конкретного должностного лица, которому адресована жалоба |

| 2 | суть обращения. Необходимо указать номер поданного ранее заявления, дату этого заявления, проблему по которой жалуетесь |

| 3 | адрес фактического местонахождения организации – для отправки ответа |

| 4 | Ф.И.О. заявителя, его подпись, печать |

| 5 | Дата жалобы. От нее налоговики будут отсчитывать срок ответа |

В некоторых случаях в рассмотрении жалобы могут отказать. Причиной может быть нецензурная лексика, угрозы в адрес должностных лиц или невозможность проверить факт бездействия налоговиков и т.д. Жалоба подается в вышестоящий орган той налоговой инспекции, которая бездействовала. Способы подачи жалобы:

- отнести лично в налоговую;

- по почте;

- через интернет.

Рекомендуемый способ подачи жалобы – по почте ценным письмом с описью вложения с уведомлением. Срок рассмотрения жалобы составляет 33 дня. 3 дня отводится на регистрацию и 30 дней на рассмотрение жалобы и ответ. Если налоговая инспекция и на этот раз не отреагировала, налогоплательщик может подать в суд.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно. Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Получение справки о применении ОСНО является только одним из элементов первой группы действий. При этом в письмах ФНС РФ, посвященных данной проблематике, например от 24.07.2015 № ЕД-4-2/13005@, от 24.06.2016 № ЕД-19-15/104, такой документ не упоминается. Главный фискальный орган страны предписывает налогоплательщикам в первую очередь проведение проверки реальности существования контрагента.

ВАЖНО! Непроведение проверки контрагента само по себе не повлечет доначисление налогов

Как отмечается в письме ФНС РФ от 23.03.2017 № ЕД-5-9/547@, налоговые органы должны отходить от формального подхода и обращать внимание на порядок выбора контрагента, признаки согласованности действий и т. п. Неуплата поставщиком налогов в бюджет сама по себе не влечет налоговой ответственности для покупателя, предъявившего НДС к вычету.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Такого рода письмо может быть представлено как налогоплательщиком, так и налоговым органом по запросу. Кроме такого письма, осмотрительному налогоплательщику может понадобиться большое количество других документов для проверки благонадежности контрагента и подтверждения собственной добросовестности.

Пробный бесплатный доступ к системе на 2 дня.

Плюсы и минусы упрощенной системы налогообложения (УСН)

Упрощённая система налогообложения (далее УСН) – это особый налоговый режим (один из видов режимов налогообложения), который направлен на снижение налоговых тарифов, упрощение налогового и бухгалтерского учёта для малого и среднего бизнеса в России. Система позволяет заменять несколько видов налога единым. УСН имеет преимущества и недостатки.

Достоинства упрощенки

К достоинствам относятся:

- не платится НДС;

- предприятие не платит налог на прибыль (ставка 20%);

- предприятие не уплачивает налог на имущество (ставка до 2,2%);

- частный предприниматель не платит налог на доходы физ. лиц и на имущество физ. лиц;

- сдача налогового отчёта происходит в минимальном объёме;

- налоговая декларация предоставляется раз в год;

- прекратить применение УСН можно по собственному желанию;

- происходит сокращение налоговых проверок;

- предприятия официально могут более быстро списывать расходы на стоимость средств.

Недостатки

Недостатки:

- опасность дробления структуры предприятия (для сохранения статуса плательщика УСН при возможном превышении предприятием максимального лимита по выручке в календарном году. Согласно последним изменениям в законодательстве, предел для предприятий установлен на уровне 68,82 млн. рублей (с учётом повышающих коэффициентов));

- усложнение управления при дроблении;

- усложнение процесса получения кредита;

- рост издержек управления;

- дополнительные налоговые риски (при предъявлении претензий о нецелесообразности УСН);

- не все расходы могут учитываться;

- ограничение видов деятельности;

- ограничение по субъектам, которые могут переходить на УСН;

- предприятиям, начиная с 2014 года, необходимо вести полный бухгалтерский учёт.

Необходимо проводить проверку патента на действительность ФМС, так как, содержать в штате сотрудника без официального разрешения на работу – достаточно рисковая затея.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Преимущества и недостатки

Плюсами ОСНО можно назвать:

- Выбор любого рода деятельности для предпринимателя.

- Нет ограничения годового оборота предельной суммой.

- Наём работников, объём выручки неограничен.

- Зарегистрироваться плательщиком НДС добровольно (если доход за один год превысил 120 000 рублей).

- Выплата НДС, позволяет работать с крупными компаниями.

- Имеют право работать с юридическими лицами.

- Освобождается от налога на прибыль, если предприниматель понёс убытки за отчётный период.

Так как нет зависимости размера налога от итогов деятельности, здесь есть возможность свести налоговые обязательства к минимуму при правильном формировании пропорций расходов и доходов.

Минусы ОСНО:

- Усложняется отчётность и учёт.

- Необходимо приобрести регистраторы расчётных действий и подключиться к интернету.

- Вести книгу расходов и выручки ежедневно.

- Расходы, должны быть документально подтверждены.

- Налог на чистую выручку 15%, если он будет превышать минимальную зарплату в 10 раз, то платится 20.

- Платить авансовый сбор на заработок до 15 марта, мая, августа, ноября, что нелегко спрогнозировать. Можно его уменьшить, путём отправки письма в налоговые органы с объяснениями.

- Существует установленный ЕСВ за месяц, его следует платить в полном объёме, даже если он получился меньше.

- Документацию следует хранить 4 года.

Предприниматель, имеющий работников, обязан отчислять в пенсионный фонд деньги, а, следовательно, удерживать их с зарплаты.

Уведомление в свободной форме

Сообщить о своем праве работать без НДС контрагенту можно в свободной форме. Для этого от имени фирмы или ИП составляется письмо о применении упрощенки с печатью (если она есть) и подписью.

Такой вариант подходит не всем, поскольку некоторые организации принципиально настаивают на предоставлении официальных документов из ИФНС.

Последний вариант, которым можно подтвердить свое право на применение УСН – это копия титульного листа налоговой декларации по УСН с отметкой о ее принятии налоговой инспекцией.

Я являюсь ИП и не являюсь плательщиком НДС. Работаю по УСН. Но заказчик требует с меня официальное письмо ФНС, что я освобожден от уплаты НДС. Дело в том, что в ФНС это письмо делают долго. Можно как-то обойтись без него для заключения договора?

По большому счету заключить договор можно и без такого подтверждения. Просто, видимо, Ваш заказчик хочет достоверно понимать условия о формировании цены договора. На самом деле, достаточно прописать все непосредственно в договоре.

Причины желания проверить контрагента понятны: например, некорректное изложение условия о цене договора может привести заказчика к лишним тратам на сумму НДС.

Когда Вы уведомляли ФНС о применении УСН, Вам должны были выдать письмо, подтверждающее, что Вы уведомили о применении УСН. Имеется ли у Вас такое? Если нет, то, конечно, надо запросить его в ФНС.

Чтобы не ждать месяц нужного письма из ФНС, можно предложить заказчику ознакомиться с Вашей налоговой деклараций за прошлый период или показать само уведомление, которое Вы направляли в ФНС.

Если заказчика это не устроит и он решит не заключать договор, – это его право

Но важно понимать, что законом не предусмотрено никакого требования относительно обязательности предоставления таких подтверждающих применение УСН документов из ФНС. Также закон не наделяет ФНС правом разрешать или не разрешать применение УСН

Поэтому ФНС в информационном письме лишь сообщает, что ИП или юрлицо уведомило о своем решении применять УСН.

Попробуйте с этих позиций поговорить с заказчиком и убедить его либо подождать, либо заключать договор без письма из ФНС.

При некоторых обстоятельств компании может потребоваться справка о применяемой системе налогообложения и о том, является ли компания плательщиком НДС. Как составить эту справку и какие сведения она должна содержать?

Письмо о применении УСН: как выглядит образец

Описывающих процесс формирования и передачи в налоговый органы деклараций по различным видам платежей, а также раскрывающим особенности налогового контроля и порядка его применения Главах Где детально рассмотрены все виды налоговых платежей, которые применяются при ОСН В целом, общий налоговый режим раскрывают все разделы Налогового кодекса, за исключением глав Если добровольно или по решению налоговых органов компания совершает переход со специальных режимов на ОСН, то она обязана осуществить следующие действия: Составить письмо-уведомление, которое передается в налоговое ведомство ст. Перестроить систему бухгалтерского и налогового учета в отношении кадровых ресурсов и материальных ценностей.

Справка Общая, или основная система налогообложения — это система, применяемая хозяйствующими субъектами на территории РФ. Как вернуться к ее применению со спецрежимов добровольно, когда компания обязана это сделать в обязательном порядке и как нужно уведомить о переходе контролирующие органы — расскажем в нашей статье. Причем, как правило, отчетность предоставляется ежеквартально. Для упрощения учета, законной оптимизации уплачиваемых налогов, снижения объемов сдаваемых отчетов многие компании и предприниматели переходят на применение спецрежимов. Но иногда возникает необходимость вернуться на ОСНО: добровольно или в связи с утратой права применения специального режима налогообложения. Добровольный возврат к обычной системе налогообложения Как было сказано выше, при постановке на учет организации и ИП по умолчанию применяют ОСН, если не заявили об ином. Никакое уведомление о желании остаться на ОСНО не нужно.

Следующая

НалогиП 6 ст. 427 НК РФ: упрощенная система налогообложения

Образцы документов для есхн

Объект налогообложения ^К началу страницы Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов (п. 2 ст. 346.4 НК) Расчета налога ^К началу страницы Сумманалога=Ставканалога* Налоговаябаза Налоговая ставка 6%

- Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п.1 ст. 346.6 НК РФ)

- Доходы и расходы определяются нарастающим итогом с начала года

- Можно уменьшить налоговую базу на сумму убытка, полученного в предыдущих годах (п. 5 ст. 346.6 НК)

Оплата налога и представление отчётности ^К началу страницы Отчетный период Полугодие Налоговый период Год 1 Платим налог авансом не позднее 25 календарных дней со дня окончания отчетного периода (полугодия). 2 Платим налог по итогам года не позднее 31 марта года, следующего за истекшим налоговым периодом.

НДФЛ при выполнении обязанности налогового агента;

налоги, обязательные для всех предприятий – земельный, водный и т. д.

Виды деятельности, при которых возможно применение вмененки, отражены в ст. 346.26 п. 2 Налогового кодекса. Отчетность должна представляться каждый квартал (ст. 346. 32 п. 3 НК). Преимущества работы на ЕНВД:

- низкая налоговая нагрузка;

- фиксированные платежи (что может быть и недостатком при наличии убытков);

- возможность использовать режим с УСН и ОСНО одновременно;

- НДФЛ может быть уменьшен на страховые взносы.

К минусам относятся:

- утверждены лимиты физического показателя, при превышении которого фирма не может использовать ЕНВД;

- вести деятельность можно только в рамках того региона, где ООО или ИП становились в качестве плательщика вмененки.

ЕСХН Регулируется применение системы гл. В этом случае налоговый орган не выдает документ, подтверждающий переход.

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН.

ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД

Почему в 2020 году возник дополнительный бланк уведомления

Документ, извещающий налоговый орган о принятом налогоплательщиком решении применять освобождение от платежей по НДС по ст. 145 НК РФ, до 2020 года существовал в единственном варианте, поскольку был востребован лишь в одной ситуации — для лиц, применяющих ОСНО, но имеющих небольшие (не превышающие 2 млн руб. без НДС за последовательно идущие 3 месяца) обороты от продаж.

С наступлением 2020 года в состав плательщиков НДС вошли сельхозпроизводители, работающие на ЕСХН (п. 12 ст. 9 закона «О внесении изменений…» от 27.11.2017 № 335-ФЗ). Но в то же время за счет плательщиков сельхозналога расширили круг лиц, имеющих право на использование льготы, предоставляемой по ст. 145 НК РФ (п. 1 ст. 2 закона № 335-ФЗ).

Поскольку условия, ограничивающие право на освобождение от НДС для сельхозпроизводителей, характеризуются особым набором и не предполагают одновременного (как для лиц, применяющих ОСНО) направления в ИФНС пакета документов, подтверждающих такое право, информация в уведомлении, подаваемом при каждом из режимов, будет существенно различаться. По этой причине и возникла необходимость в создании второй формы уведомления о начале использования льготы.

Составные части

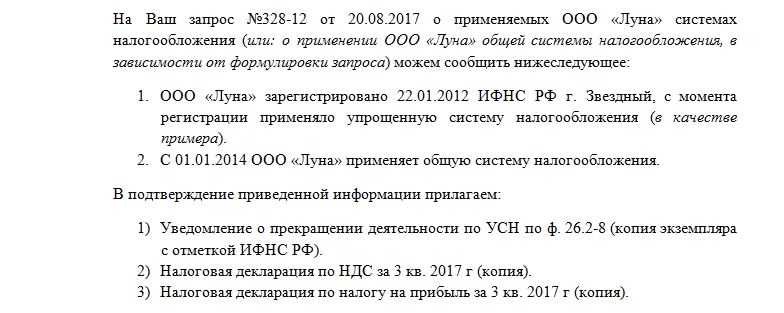

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.