Малый, средний и крупный бизнес: понятия и основные черты

Содержание:

- Статистическая отчетность

- Виды предприятий

- Прогноз денежного потока

- Технопарк

- Виды малого и среднего предпринимательства

- Что даёт статус субъекта малого бизнеса

- В других странах

- Финансовые микроорганизации

- Учет на микропредприятиях

- Эффективный метод оценки реализуемости бизнес-идей

- Примеры малого бизнеса

- Каков порядок перехода из одной категории в другую?

Статистическая отчетность

Микропредприятия – это субъекты малого предпринимательства, поэтому ежегодное предоставление статистической отчетности для них не обязательно. Отчитываться необходимо тем, кому направленны письменные требования из органов статистики. Узнать, попала ли организация в выборку Росстата можно на их официальном сайте. Кроме уведомления в письме будут бланки и рекомендации по заполнению форм.

Согласно Закону «О бухгалтерском учете» малые предприятия в течение 3 месяцев по окончании отчетного года в органы статистики направляют бухгалтерскую отчетность, а микропредприятия специальную форму.

В 2021 году все эти сведения можно направлять в электронном виде через ТКС. Датой предоставления будет считаться дата отправки, а в качестве подтверждения вы получите квитанцию из госорганов о приеме. С конца 2015 года значительно увеличились штрафы за не предоставление статистической отчетности. Согласно КоАП административный штраф на должностных лиц за недостоверные сведения, их не предоставление или нарушение сроков составляет от 10 до 20 тыс. руб., для юрлиц – 20 – 70 тыс. руб. Повторное нарушение грозит должностным лицам штрафом 30 – 50 тыс. руб., юридическим — 100 – 150 тыс. руб.

Виды предприятий

Виды предприятий по формам собственности

Также существует классификация предприятий по формам собственности.

- Государственные. Это предприятия, капитал которых полностью, или частично (более 50%) принадлежит государству. К ним относятся и те предприятия, которые контролируются государственными органами.

- Частные. Независимые, отдельные структуры, или входящие в объединения, как их составные подразделения. К ним относятся также предприятие, капитал которого частично находится в государственном владении, но не превышает пятьдесят процентов.

- Смешанные. Основаны по принципу объединения имущества разных собственников, и значительно распространены.

Различные кооперативные, индивидуальные, коллективные, совместные и другие виды предприятий являются разновидностями перечисленных.

Виды предприятий по масштабам деятельности

- Индивидуальные. Такая структура принадлежит одному владельцу, им одним управляется, и доход поступает в его личное распоряжение. Индивидуальное предприятие имеет ряд преимуществ: быстрота открытия, организации, и ликвидации; самостоятельное принятие решений; простая схема отчетности. К недостаткам относится распространение имущественной ответственности на личное имущество.

- Коллективные. Трудовой коллектив такого предприятия является его собственником, и вся прибыль находится в его распоряжении. Предприятие функционирует по принципу полного коммерческого расчета в условиях полного самоуправления. Такое предприятие может иметь любую форму: завод, фабрика, мастерская.

Виды предприятий по организационно-правовой форме

В данном случае предприятия распределяются по форме организации деятельности, юридически закрепленной.

- Хозяйственные товарищества. Это объединения предпринимателей, активно участвующих в деятельности товарищества, и имеющие доли в его складочном капитале. Деятельность такого общества основана на личностно – доверительных отношениях. Можно быть учредителем одного товарищества.

- Хозяйственные общества. От участников хозяйственного общества не требуется участие в его деятельности, они просто объединяют капиталы. Прибыль делится пропорционально долям в капитале. Участники общества могут своими взносами участвовать в нескольких обществах.

- Унитарные государственные, муниципальные. Организации, имеющие право хозяйственной деятельности, не имея прав собственности на имущество, которое закрепляет за ней собственник. Фактически, унитарные организации занимаются оперативным управлением.

- Кооперативы. Это коллективное, автономное, совместное предприятие, созданное группой лиц для удовлетворения потребностей в средствах.

Бизнес-центр

Виды предприятий по отраслевому признаку

По отраслевому признаку предприятия подразделяются

- Промышленные.

- Сельскохозяйственные.

- Транспортные.

- Строительные.

- Телекоммуникационные.

Все эти отрасли народного хозяйства очень важны, а соответственно и предприятия в них работающие являются одним из важнейших компонентов всего рынка в целом.

Виды объединений предприятия

Объединение предприятий, обычно, предусматривает слияние капиталов, и производственных мощностей с целью повышения эффективности их деятельности, захвата большего сегмента рынка, максимального увеличения доходности. В некоторых объединениях присутствует большая часть государственного капитала.

- Ассоциации. В них могут входить, на добровольных началах, предприятия, научные организации, проектные бюро, строительные предприятия и т. д. Главная задача – координация деятельности.

- Синдикаты. Обычно создаются предприятиями добывающих отраслей, с целью координированного сбыта продукции.

- Корпорации. Объединения с центральным управлением хозяйственной деятельностью.

- Консорциумы, создаются временно, для решения конкретных задач, осуществления крупного проекта.

- Концерны – объединения предприятий, с финансовым контролем одного, или нескольких предпринимателей.

Отрасль – это предприятия с общими признаками, а экономика страны – это ее отрасли. Таким образом, основа экономики страны – это предприятия и их хозяйственная деятельность.

Наверное, нет человека, который бы не сталкивался в своей жизни с таким понятием, как организация. Любая деятельность человека тем, или иным образом осуществляется в организациях. В каждой из них свои правила, облик, дисциплина, цели, и задачи. Они динамично развиваются, следуют своей цели, эффективно используют ресурсы. И наоборот, прекращают свое существование, если не справляются с поставленными задачами.

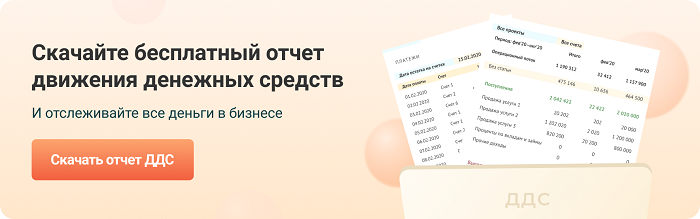

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Технопарк

Комплекс объектов недвижимости, созданный для осуществления деятельности в сфере высоких технологий, состоящий из офисных, лабораторных и производственных площадей.

Преимуществом нахождения в технопарке является: льготные условия для резидентов технопарков, наличии площадей, готовых к размещению высокотехнологичного оборудования, инженерная инфраструктура, для резидентов технопарков предусмотрены налоговые льготы регионального и местного уровня, выделяются субсидии на инновационную деятельность.

Виды малого и среднего предпринимательства

Предпринимательская деятельность в России представлена огромным разнообразием. Определить назначение можно по законодательно сформированным признакам: сфера деятельности, форма собственности, количество собственников, использование наемного персонала.

По виду деятельности

Разделение по виду деятельности неоднозначно. Одна организация может одновременно совмещать несколько сфер. Самый распространенный пример — совмещение торговой деятельности и оказание услуг.

По форме назначения предпринимательство делится на производственное, коммерческое, финансовое или консультативное.

По форме собственности

Официальное разделение по форме собственности выглядит следующим образом:

- частная, то есть находится во владении частного лица или группы лиц;

- муниципальная. Все активы принадлежат муниципальной организации;

- государственная. Деятельность полностью контролируется государством;

- общественная.

Важно! Не следует забывать про законодательные ограничения для частной формы собственности. Суммарное участие государства в капитале организации не может превышать 25 %

По числу собственников

Предприятия делятся согласно количеству собственников на индивидуальные и коллективные. Разница зависит от того, сколько людей участвует в бизнесе. Если бизнес принадлежит одному частному лицу, он будет считаться индивидуальным. Коллективная собственность может быть долевой или совместной.

Внимание! Существует различие между индивидуальным предпринимательством и описанной выше правовой формой собственности

По степени использования наемного труда

Существует две формы использования наемного труда:

- Если предприниматель сам осуществляет свою деятельность и не вовлекает в работу наемных сотрудников.

- В штатном списке присутствуют работники, осуществляющие свою деятельность, например, по законодательно оформленным трудовым договорам.

Что даёт статус субъекта малого бизнеса

Как мы уже говорили, государство создаёт для микро- и малого бизнеса особые льготные условия предпринимательской деятельности, преследуя следующие финансовые и социальные цели:

- обеспечить выход из тени и самозанятость лиц, оказывающих услуги населению, занятых мелким производством, работающим по типу фриланса;

- создать новые рабочие места и снизить за счет роста благосостояния населения социальную напряжённость в обществе;

- уменьшить расходы из бюджета на пособия по безработице, медицинскому страхованию и пенсионному обеспечению официально неустроенных лиц;

- развить новые виды деятельности, особенно в сфере инновационных производств, не требующих значительных затрат.

Проще всего этих целей можно добиться, сделав процедуру госрегистрации простой и быстрой, снизив административное давление на бизнес, уменьшив налоговую нагрузку. Кроме того, на деятельности начинающих предпринимателей хорошо сказывается целевое финансирование в виде безвозвратных субсидий.

Кому положены дополнительные отсрочки по налогам? Калькулятор отсрочек в связи с COVID-19

Основной перечень преференций для субъектов малого предпринимательства выглядит так:

- Налоговые льготы.

Специальные режимы налогообложения (УСН, ЕНВД, ЕСХН, ПСН) позволяют работать на сниженной налоговой ставке. С 2021 года региональные власти вправе дополнительно снижать налоги на ЕНВД (с 15% до 7,5%) и на УСН Доходы (с 6% до 1%). На УСН Доходы минус Расходы возможность снижать ставку с 15% до 5% существует уже не первый год. Кроме того, до 2024 года продлена программа налоговых каникул для ИП на УСН и ПСН, впервые зарегистрированных после вступления в силу соответствующего регионального закона.

- Финансовые льготы.

Это прямая финансовая господдержка в виде грантов и безвозмездных субсидий, выдаваемых в рамках общероссийских программ. Финансирование можно получить на возмещение затрат по лизингу; процентов по займам и кредитам; на участие в конгрессно-выставочных мероприятиях; проектов по софинансированию.

- Административные льготы.

Здесь имеются в виду такие послабления, как упрощённый бухучёт и кассовая дисциплина, надзорные каникулы (ограничение количества и продолжительности проверок), возможность оформлять с работниками срочные трудовые договоры. При участии в госзакупках действует специальная квота для представителей малого бизнеса – не менее 15% совокупного годового объёма закупок государственные и муниципальные учреждения обязаны производить у них. При получении кредитов поручителями малого бизнеса выступают государственные гарантийные организации.

В других странах

В Японии и некоторых европейских странах используется термин «малое и среднее предпринимательство» для определения небольшого бизнеса. В уставе ОЭСР сказано, что предприятия, на которых работает не больше 19 человек, считаются весьма малыми, от 20 до 90 человек — малыми. Если на предприятии занято минимум 100, максимум 499 человек — это среднее предприятие. Крупным считается предприятие, если на нем работает больше 500 человек. В Евросоюзе микро-, малые и средние предприятия обозначаются термином «малое и среднее предпринимательство».

В начале 1970-х годов в ЕС стала развиваться национальная система поддержки и регулирования малого и среднего бизнеса, а малое предпринимательство начало развиваться в 1980-х годах. Сейчас малые предприятия помогают увеличить рост занятости в Европе.

В Дании, Нидерландах, Чехии, Франции, Эстонии, Швейцарии, Австрии для малого бизнеса предоставляются специальные условия по гарантиям для стартапов, в Бельгии, Польше, Словакии, Финляндии, Италии, Германии, Нидерландах — гарантии по кредитам для малого и среднего бизнеса. Ряд стран осуществляет государственное софинансирование, налоговые льготы, отсрочку платежей, субсидирование процентных ставок. Работают банки, которые специализируются на кредитовании малого и среднего бизнеса.

Наблюдаются существенные различия между странами мира в определении критериев малого и среднего бизнеса, поэтому прямое сопоставление их роли в экономике ограничено.

Существует Европейская хартия для малых и средних предприятий, ее положения входят в Многолетнюю программу по малому и среднему бизнесу, благодаря которой были реализованы некоторые проекты. В Европе развитие малого и среднего бизнеса происходит на двух уровнях — национальном уровне и при помощи программ, которые реализуются под эгидой ЭС. Есть программа «Eureka», которая создана для поддержки инновационных проектов. В каждой стране, которая входит в состав ЕС, есть национальные системы поддержки развития малого инновационного предпринимательства.

Во Франции малое и среднее предпринимательство хорошо развито. В стране есть налоговый кредит на инновационную и исследовательскую деятельность, происходит стимулирование кредитования малого и среднего бизнеса. Государственная политика страны направлена на то, чтобы развивать малое предпринимательство и сокращать уровень безработицы.

В Швейцарии за разработку и воплощение в жизнь политики правительства по поддержке малого и среднего предпринимательства отвечает Дирекция по территориальному развитию, которая входит в состав Государственного секретариата экономики Швейцарии. Для финансирования малого и среднего предпринимательства в стране есть ипотечные кредиты, венчурные фонды и банки. Во многих регионах работают агентства по развитию, которые помогают развиваться малым и средним предприятиям. В Швейцарии может быть полное освобождение от налога на прибыль на 10 лет. Малый и средний бизнес может воспользоваться льготным кредитованием.

Китай

2013: В качестве меры по стимулированию экономики введены налоговые льготы для малого предпринимательства. С 1 августа 2013 заморожен налог на добавленную стоимость и налог с оборота для предприятий малого предпринимательства, чей ежемесячный объём продаж не превышает 20 тысяч юаней (примерно 3,3 тыс. долл. США). По оценкам правительства, от этих льгот выиграют более 6 миллионов малых предприятий, увеличатся доходы и повысится уровень занятости у миллионов китайцев. Новые меры стимулирования предусматривают также упрощение процедуры таможенного оформления, снижение эксплуатационных сборов и облегчение экспорта для малых и средних частных предприятий.

США

Структура малого и среднего бизнеса США:

| Тип бизнеса | Годовой оборот | Количество компаний | Занятость |

| Малый бизнес | менее 10 млн долларов | около 6 млн | 35% |

| Средний бизнес | от 10 млн до 1 млрд долларов | 195 000 | 34% |

Сегмент среднего рынка принято подразделять на три сегмента:

- компании с наименьшим оборотом (они ближе к малому бизнесу);

- компании, конкурирующие в среднем сегменте (годовой оборот от 20 до 500 млн долларов);

- компании с наибольшим годовым оборотом (сближаются с крупным бизнесом).

В Соединенных Штатах Америки «малым бизнесом» могут называть и малые и средние предприятия.

Украина

Структура малого и среднего бизнеса на Украине:

| Тип бизнеса | Кол-во сотрудников | Годовой доход | Кол-во субъектов |

| Микробизнес | до 10 | не более экв. 2 млн евро | 1910830 |

| Малый бизнес | 10-49 | не более экв. 10 млн евро | 47555 |

| Средний бизнес | 50-249 | не более экв. 50 млн евро | 15510 |

Финансовые микроорганизации

А теперь давайте рассмотрим частный случай. Если уж и говорить про финансы, то здесь дело не легкое. Нечто подобное, правда, с мошенническим подтекстом, начало массово появляться в 90-х годах прошлого столетия. Современные финансовые микроорганизации являются попыткой занять данную нишу, но только в легальных рамках. Правда, и эта деятельность весьма активно критикуется. Не в последнюю очередь из-за того, что существует довольно слабый контроль и туманность регулирующий документов.

Часто в качестве слабых мест называют отсутствие внятных механизмов ответственности, контроля и проверок. Например, часто встречаются ситуации, когда люди передают микроорганизациям для хранения или приумножения свои деньги. Вот только у них нет права принимать депозиты, операция оформляется в качестве займа. А это значит, что никакая система государственного страхования в этом случае не действует. Все риски ложатся на вкладчика. Но кто же изучает все эти особенности, что пишутся в документах мелким шрифтом? Ведь широкие массы привлекает обещание баснословных процентов – 50 % годовых и больше! Следует помнить о том, что легкодоступный сыр бывает только в мышеловке. Поэтому, встретившись с одной из таких структур, следует внимательно изучить источники предполагаемых доходов финансовой организации, ее открытость и надежность.

Учет на микропредприятиях

Большинство микропредприятий имеет право вести бухгалтерский учет по упрощенному варианту (информация №ПЗ-3/2016 Минфина от 29-06-16). Применение упрощенной системы БУ зависит, прежде всего, от того, какой метод учета применяет предприятие – «микро»: кассовый или метод начисления.

При кассовом методе обязательно применять двойную запись. Если на предприятии совершается менее 30 операций за месяц, то их можно отражать в книге учета фактов хозяйственной деятельности, ведомости по зарплате и на счетах двойной записью. Если операций более 30, следует применять специальные ведомости в сочетании с методом двойной записи и планом счетов БУ (см. информацию Минфина ПЗ 3/2012 п. 4.1). Формы документов и учетных регистров применяются согласно приказу Минфина от 21-12-98 №64-н.

Метод начисления позволяет отказаться от использования в учете корреспонденции счетов и двойной записи как таковой. Микропредприятия в этом случае используют для учета самостоятельно разработанные учетные регистры, на основе которых и заполняют бухгалтерскую отчетность. Если при использовании метода начисления применяется метод двойной записи, необходимости в разработке собственной документации нет: заполняются унифицированные формы и, как обычно, хозяйственные операции отражаются двойной записью.

Пример

Отгрузка товаров покупателю на сумму 800 тыс. руб. может отражаться как методом двойной записи на счетах Дт 62 Кт 90 (отгружены товары 800000 руб.), так и записью в регистре учета доходов и расходов основного производства по схеме:

- дата;

- операция «отгружены товары в течение месяца»;

- документ «регистр учета реализации товаров»;

- сумма (доход) 800000 руб.

В конце месяца подсчитывается сумма по регистру доходов и расходов и фиксируются строкой «Итого» в соответствующих колонках.

На заметку! В некоторых случаях законодательство прямо запрещает использование неунифицированных форм первичных документов при любом из выбранных методов. Это касается, например, учета кассовых операций.

Применение или неприменение двойной записи следует отразить в учетной политике микропредприятия. Как правило, используют формулировку «Бухгалтерский учет ведется без применения двойной записи, по методу начисления. Операции отражаются в учетных регистрах, утвержденных руководителем. Образцы форм приведены в Приложении №…». Помните, что каждая форма должна содержать обязательные реквизиты согласно ФЗ №402 от 6-12-11, ст. 10.

Обратите внимание, что формы должны давать информацию для заполнения бухгалтерской отчетности, а значит, содержать графы, в которые заносятся конечные остатки по тем или иным балансовым статьям, обороты выручки и другие необходимые данные. Микропредприятию целесообразно использовать упрощенные формы отчетности, предусмотренные Минфином (приказ №66н от 2-07-10)

На заметку! Некоторые микропредприятия не могут вести упрощенный учет согласно ФЗ №402 от 6-12-11, ст. 6 (5). Это микрофинансовые фирмы, строительные кооперативы, хозяйствующие субъекты, для которых предусмотрен обязательный аудит, и др.

Микропредприятия могут без потерь точности и существенности учета отказаться от таких учетных регистров, как:

- кассовые (данные есть в кассовой книге);

- банковские (данные есть в выписках банка).

Налоговый учет ведется по стандартам и правилам избранного налогового режима.

Порядок расчета выручки

Выручка считается суммарно по всем видам деятельности. Сочетание нескольких видов деятельности и разных систем налогообложения не имеет значения – в расчет берется весь годовой доход. Совмещение налоговых режимов, например, одновременное применение УСН и ЕНВД или общей системы налогообложения, не является поводом для не включения в Реестр. Все расчеты по определению выручки производятся согласно налоговому законодательству для каждой системы налогообложения отдельно.

Эффективный метод оценки реализуемости бизнес-идей

Это тест, в котором собраны самые показательные критерии для оценки бизнес-идеи. Пунктов получается довольно много, поэтому в таблице все это смотрится нагляднее.

| № | Наименование фактора оценки | Оценка «плохо»

0 баллов |

Оценка «средне»

2,5 балла |

Оценка «хорошо»

5 баллов |

|---|---|---|---|---|

|

1 |

Достаточно ли информации по бизнес-проекту |

Информации мало |

Информации есть, но ее требуется дополнить |

Есть полная информация |

|

2 |

Предполагаемые сроки реализации проекта |

Больше года |

Меньше года |

Меньше полугода |

|

3 |

Срок окупаемости инвестиций |

Более двух лет |

Менее двух лет |

Менее года |

|

4 |

Можно ли будет потом использовать полученные наработки для реализации других проектов |

Нельзя |

Не в полной мере |

Можно будет, полностью |

|

5 |

Есть ли возможность развивать и расширять проект в перспективе |

Нет |

Лишь частично |

Да, полной мере |

|

6 |

Смогут ли конкурирующие фирмы повторить и запустить у себя данный проект |

Смогут |

Если и смогут, то с трудом и нескоро |

Не смогут |

|

7 |

Есть ли преимущества перед конкурентами |

Нет |

Есть, но не так уж много |

Есть |

|

8 |

Предполагаемым клиентам товар (услуга) понятен и доступен |

Нет |

Да, но не в полной мере |

Именно так |

|

9 |

Есть ли готовая целевая аудитория |

Нет |

Есть, но очень узкий круг |

Есть достаточная |

|

10 |

Дает ли продукт потребителю новые возможности, удовлетворяет ли потребности |

Не дает |

Дает, но крайне мало |

Дает |

|

11 |

Принесет ли имеющийся охват рынка ожидаемую прибыль |

Не принесет |

Лишь частично |

Принесет |

|

12 |

Речь идет о создании бизнеса с нуля, или он уже есть |

Это новый бизнес |

Бизнес есть, но его необходимо совершенствовать |

Да, это уже хорошо работающий бизнес |

|

13 |

Приходилось ли раньше заниматься запуском подобных проектов |

Никогда |

Есть небольшой опыт |

Да, приходилось |

|

14 |

Хватает ли денег для реализации проекта |

Денег практически нет |

Средств недостаточно |

Есть столько денег, сколько нужно |

|

15 |

Есть ли грамотные специалисты, способные справиться с поставленными задачами |

Их нет |

Есть, но не все |

Есть все специалисты и исполнители |

|

16 |

Имеются ли прочие необходимые средства для реализации проекта |

Средств нет |

Есть, но недостаточно |

Есть все, что необходимо |

|

17 |

Получится ли установить на свой продукт цену, способную выдерживать конкуренцию |

Нет, цена получится выше, чем у конкурентов |

Цена получится примерно как у всех |

Цена будет лучше, чем у конкурентов |

|

18 |

Много ли необходимо документации (лицензия, сертификаты, разрешения и проч.) |

Документов нужно много |

Документы нужны, но не так уж много |

Ничего такого не нужно |

|

19 |

Есть ли какие-то лицензии или особые патенты, которых у конкурентов недостает |

Ничего такого нет |

Пока нет, но, возможно, будут |

Да, есть |

|

20 |

Каковы будут потери, если проект окажется нежизнеспособным |

Потери будут весьма существенными |

Потери невелики |

Потерь не будет |

|

21 |

Каково влияние внешних обстоятельств |

Успешность проекта очень зависит от них |

Воздействие внешних условий есть, но незначительное |

Проект никак не зависит от внешних условий |

|

22 |

Можно ли использовать вложенные инвестиции в других проектах |

Такой возможности нет |

Можно, но лишь отчасти |

Да, это выполнимо |

|

Общее количество баллов по всем пунктам |

Какая бы сумма в конце ни получилась, посмотрите: если вы во всей таблице поставили пять (и более) оценок «ноль», то от проекта лучше отказаться или провести его углубленную доработку. Если в процессе оценки бизнес-идеи вы не поставили ни одного «нуля», то концепция хорошая и можно браться за ее реализацию, подправив лишь мелкие недочеты. Если «нулей» меньше пяти, подкорректируйте проект таким образом, чтобы их не стало вовсе.

Когда у вас на руках готовая сумма баллов, нетрудно спрогнозировать, чего можно ожидать от придуманного плана.

| Сумма полученных баллов | Рекомендации по перспективности бизнес-идеи |

|---|---|

|

40 и меньше |

Бизнес-идея нежизнеспособна, от нее следует либо отказаться, либо всесторонне переработать |

|

От 40 до 80 |

Нужны некоторые доработки, после которых проект может оказаться вполне выполнимым и перспективным |

|

80 и выше |

Это хороший проект, который, скорее всего, окажется успешным. Если и нужны доработки, то весьма незначительные. |

Примеры малого бизнеса

- Продуктовый магазин (из серии в шаговой доступности),

- Хостел.

- Киоск шаурмы.

- Редакция, выпускающая онлайн СМИ.

- Рекламное агентство.

- Парикмахерская.

- Информационный сайт.

Огромное количество примеров вы можете найти вокруг себя. Небольшие компании, индивидуальные предприниматели — люди, которые делают нашу жизнь комфортной.

Советы в организации домашнего бизнеса

Для тех, кто не хочет тратить средства на аренду помещений, можно поискать идеи для бизнеса на дому — это хороший подход к организации малого бизнеса.

- Прямо не выходя из дома можно заняться поиском заказчиков и перевозчиков грузов, планированием, а так же вести управление грузопотоками. Аналогом этому виду, в домашних условиях, является диспетчер такси, а для большего дохода можно и вовсе совмещать обе деятельности.

- Отличной идеей для бизнеса в домашних условиях может являться предоставление консультаций юриста, бухгалтера, психолога или занятие репетиторством. Увеличить объем заработка может помочь предоставление подобных услуг в интернете, Skype, а так же рекламирование своей деятельности. Рекламу можно разместить в соцсетях, это позволит привлечь клиентов не только со своего города, района, но и с отдаленных уголков нашей страны.

- Во времена кризиса, многие люди люди стремятся начать изготавливать что-то самостоятельно, в такие времена очень эффективным может стать организация курсов рукоделия. Сюда можно отнести вязание, вышивание, изготовление сувениров и детских игрушек.

Чтобы бизнес не пошёл под откос — ищите команду, проверяйте продукт. Не рискуйте зря. Изучайте конкурентов.

Каков порядок перехода из одной категории в другую?

Такой порядок законодательством не предусмотрен. Также не предусмотрено условие о соблюдении организацией (ИП) критериев, определенных для соответствующей категории, указанной при регистрации.

Если предприниматель в ходе своей деятельности не соблюдает заявленные условия, он утрачивает свой первоначальный статус и переходит в другую категорию. При этом он он уже не может пользоваться теми льготами и преимуществами, которые не установлены для категории, к которой он фактически относится.

Об изменении статуса субъекта предпринимательства, необходимо уведомить органы статистики в установленном порядке.

В соответствии с пунктом 2 статьи 17 Закона РК «О государственной статистике» респонденты обязаны представлять достоверные первичные статистические данные при проведении статистических наблюдений в соответствии с графиком представления респондентами первичных статистических данных и со статистической методологией. Правила представления респондентами первичных статистических данных утверждены Приказом Председателя Агентства Республики Казахстан по статистике от 9 июля 2010 года № 173.

За нарушение порядка представления первичных статистических данных предусматривается административная ответственность в порядке, определенном статьей 497 Кодекса РК «Об административных правонарушениях».

Уведомление органов юстиции не требуется.

Статьей 14-2 Закона РК «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» предусмотрен перечень оснований, при которых вносятся изменения и дополнения в регистрационные данные юридического лица. Такое основание, как изменение статуса субъекта, там отсутствует.