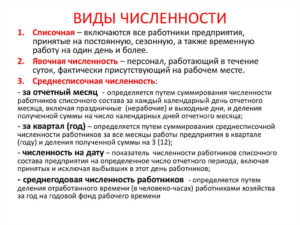

Считаем показатели среднесписочной и средней численности работников

Содержание:

- Нужно ли учитывать учредителя и предпринимателя

- Письмо от 22.01.2021 № БС-4-11/[email protected]

- Входят ли внешние совместители в среднесписочную численность

- Как производятся расчёты

- Перейдем к расчетам

- Расчет среднесписочной численности: совместители

- Входят ли внешние совместители в среднесписочную численность

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Письмо от 22.01.2021 № БС-4-11/[email protected]

Среднесписочная и списочная численность — это две разных величины, которые могут совпадать только иногда.

Списочная численность включает в себя всех трудящихся, даже тех, кто работал в течение одного сезона или один день. Она совпадает с ежедневным табелем и отражает кол-во времени, проведенное на работе каждым сотрудником, попадающим в список.

На первом этапе производится количественный подсчет ныне действующих трудовых договор. При этом некоторые работники в расчет не включаются.

СЧР выходного или праздничного дня принимается равной СЧР дню, идущему перед ними.

Пускай в организации с 1 по 10 февраля работало 50 человек, с 10 по 19 января — 40, а с 8 по 17 марта – 35. Случилось так по причине того, что, часть работников ушла в отпуск за собственный счет.

Тогда суммарная численность (СЧ) за каждый из этих месяцев будет равна:

- январь= 10*40=400 чел.;

- февраль = 10*50=500 чел.;

- март=35*10=350 чел.

Тонкостью расчета СЧР для трудящихся по сокращенному графику является то, что рабочие будни, проведенные ими в отпуске или болезни, включаются в рабочее время, в том количестве, в котором они последний раз выходили на работу.

Для расчета этого показателя нужно:

- Произвести подсчет времени, которое было отработаны за месяц трудящимися по сокращенному графику.

- Произвести умножение продолжительности рабочего дня на кол-во рабочих дней в месяце.

- Поделить первое на второе.

Предположим, что есть 4 человека в компании, которые выходят на половину ставки с понедельника по пятницу:

- январь=4*16=64 часа;

- февраль = 4*19=76 часов;

- март=22*4=88 часов.

Таким образом суммарно за февраль каждый из этих людей отработает 76*4=304 часа, 64*4=256 часов в январе, а в марте 88*4=352 часа.

Этот этап производится в одной действие: сумма кол-ва трудящихся из списка делится на количество дней в конкретном месяце.

- В январе СЧ=40*10=400 чел.;

- В феврале СЧ=50*10=500 чел.;

- В марте СЧ=35*10=350 чел.

Тогда:

- январское СЧР = 400/31 = 13 (12,9 округляем до 13);

- февральское СЧР=500/28=18 (17,85 округляем до 18);

- мартовское СЧР=350/31=12 (11,29 округляем до 12).

Для вычисление этого показателя необходимо взять сумму часов по неполной месячной ставке, кол-во времени отработанного за месяц с 8-ми часовым рабочим днем и число дней в месяце.

Для восьмичасового рабочего дня справедливо:

- январь – 2 человека (256/(8 *16);

- февраль – 2 человека (304/(8*19);

- март – 2 человека (352/(8*22);

Где 8 – число часов в полном рабочем дне, 256,304,352 – суммарная наработка за месяц.

Входят ли внешние совместители в среднесписочную численность

Возможные утверждения, что в среднесписочную численность входят декретницы, неверны, поскольку для их отсутствия на рабочем месте основанием является больничный листок по беременности и/или родам, и кроме этого, отсутствие декретника на работе отмечается в табеле учета рабочего времени специальным символом («Б»).

Более того, нельзя забывать, что согласно действующему законодательству, на время пребывания в декретном отпуске и отпуске по уходу за ребенком до 1 года, 3-х, и в некоторых случаях 6-ти лет, за работником (независимо – женщиной или мужчиной) сохраняется рабочее место, и они не исключаются из штата работников, поэтому ответ на вопрос входят ли декретницы в списочный состав, однозначен – да, декретники учитываются в списочном составе предприятия.

Вероятные утверждения, что декретниц нужно включать в состав среднесписочной численности, являются полностью неверными. Ведь основанием для их отсутствия на трудовом месте является листок нетрудоспособности о беременности. Также, при отсутствии декретницы на трудовом месте в учетном табеле ставят цифровой код «Б».

Также, важно помнить, что в соответствии с нормами действующего законодательства, на время нахождения в декрете и отпуске по уходу за ребенком до одного года, трех лет, а в некоторых случаях – до шести лет (причем, в такой отпуск может уйти как женщина, так и мужчина), за декретником сохраняется трудовое место, из штата персонала его не исключают. В связи с этим, в списочном составе декретницы учитываются

Чтобы при формировании отчета КНД 1110018 не сомневаться, включать ли в среднесписочную численность декретниц, нужно помнить, что действующим законодательством определен список служащих, которые принимаются в учет списочной, но не принимаются в учет средней списочной численности. Таковыми являются:

- Декретники, в том числе усыновители, которые забрали новорожденного из роддома;

- Служащие, ушедшие в отпуск по уходу за малышом;

- Внешние служащие-совместители;

Служащие, которые совмещают работу с обучением по заочной форме.

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек; август – 63 человека; сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.

Сведения о численности сотрудников подают юридические лица всех форм собственности и индивидуальные предприниматели в обязательном порядке. ИП предоставляют расчет в налоговые инспекции, если у них есть штатные специалисты (или были в отчетном периоде). Это оговорено в пункте 3 ст.

80 Налогового Кодекса РФ. Юридические лица подают данные независимо от наличия или отсутствия сотрудников, изменения их численность в сравнении с прошлым годом.

Это обязательное условие, оно распространяется на всех юридических лиц, в независимости от формы собственности и налогового режима работы.

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

- внешние совместители, имеющие основное место работы в иной организации;

- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Перейдем к расчетам

Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце.

Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день. Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п. 87 Постановления.

Пример 1. В ООО «Кадры плюс» по трудовым договорам работают 25 человек. Установленный график работы — 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября — 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск.

5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца.

24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Необходимо рассчитать среднесписочную численность работников за декабрь.

Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря — за 7 декабря и так далее.

Из перечисленных выше работников в списочный состав за декабрь войдут:

- Иванов — с 1 по 31 декабря,

- Петрова — с 1 по 31 декабря,

- Сидоров — с 10 по 31 декабря,

- Алексеева — с 18 по 31 декабря,

- Бортякова — с 19 по 31 декабря,

- Викулов — с 20 по 31 декабря,

- Горбачев — с 1 по 24 декабря.

В среднесписочной численности не учитывается бухгалтер Петрова (с 5 декабря). А студент Кузнецов вообще не включается в списочную численность, так как он не занимает никакой должности в фирме.

Для наглядности составим таблицу, в которой определен списочный состав работников за декабрь 2007 г.:

Списочная численность работников ООО «Кадры плюс» в декабре 2007 года

| Число месяца | Списочная численность, чел. | Из них не включаются в среднесписочную численность, чел. | Включаются в среднесписочную численность, чел. (гр. 2 — гр. 3) |

| 1 | 2 | 3 | 4 |

| 1 декабря (выходной день) | 25 | 25 | |

| 2 декабря (выходной день) | 25 | 25 | |

| 3 декабря | 25 | 25 | |

| 4 декабря | 25 | 25 | |

| 5 декабря | 25 | 1 | 24 |

| 6 декабря | 25 | 1 | 24 |

| 7 декабря | 25 | 1 | 24 |

| 8 декабря (выходной день) | 25 | 1 | 24 |

| 9 декабря (выходной день) | 25 | 1 | 24 |

| 10 декабря | 26 | 1 | 25 |

| 11 декабря | 26 | 1 | 25 |

| 12 декабря | 26 | 1 | 25 |

| 13 декабря | 26 | 1 | 25 |

| 14 декабря | 26 | 1 | 25 |

| 15 декабря (выходной день) | 26 | 1 | 25 |

| 16 декабря (выходной день) | 26 | 1 | 25 |

| 17 декабря | 26 | 1 | 25 |

| 18 декабря | 27 | 1 | 26 |

| 19 декабря | 28 | 1 | 27 |

| 20 декабря | 29 | 1 | 28 |

| 21 декабря | 29 | 1 | 28 |

| 22 декабря (выходной день) | 29 | 1 | 28 |

| 23 декабря (выходной день) | 29 | 1 | 28 |

| 24 декабря | 29 | 1 | 28 |

| 25 декабря | 28 | 1 | 27 |

| 26 сентября | 28 | 1 | 27 |

| 27 декабря | 28 | 1 | 27 |

| 28 декабря | 28 | 1 | 27 |

| 29 декабря | 28 | 1 | 27 |

| 30 декабря (выходной день) | 28 | 1 | 27 |

| 31 декабря (выходной день) | 28 | 1 | 27 |

| Итого | 802 |

Рассчитаем среднесписочную численность за декабрь:

802 чел.-дн. : 31 дн. = 25,87 чел.

В целых единицах она составит 26 человек.

Правила расчета среднесписочной численности за квартал, год или другой период таковы: необходимо сложить среднесписочную численность работников за каждый месяц периода и разделить на количество месяцев. Допустим, если требуется узнать показатель за квартал, то делить нужно на 3, если за год, — на 12. При этом показатель, полученный за месяц, не следует округлять до целых единиц. Округлению подлежит только конечный результат среднесписочной численности за расчетный период.

Расчет среднесписочной численности: совместители

В ряде случаев компании необходимо определить значение среднесписочной численности (ССЧ). Совместители при расчете учитываются или таких работников нужно игнорировать? Если эту категорию сотрудников учитывать, то в каком порядке это делать? В двух словах на эти вопросы не ответить. Читайте в материале о совместителях для расчета среднесписочной численности работников.

Для чего рассчитывают среднесписочную численность работников

В срок не позднее 20 января работодатели представляют в свою ИФНС сведения о среднесписочной численности работников. В этот раз сдать отчет нужно не позднее 21 января 2021 года.

Подробнее об этом см. «Срок сдачи отчета о среднесписочной численности в 2021».

Помимо этого ССЧ пригодится чтобы:

- заполнить расчет по страховым взносам;

- составить форму 4-ФСС;

- подтвердить возможность подачи налоговых деклараций на бумажных носителях информации (право на подачу отчетов на «бумаге» не распространяется на плательщиков НДС. Такие компании обязаны сдавать декларации по налогу на добавленную стоимость в электронном виде вне зависимости от численности персонала);

- подготовить статистическую отчетность.

Общий порядок расчета

Существует специальный алгоритм определения среднесписочной численности. Для этого поэтапно определяют:

- списочную численность за каждый день месяца;

- среднесписочную численность работников, которые трудятся полный рабочий день за каждый месяц;

- среднесписочную численность сотрудников, которым установлено неполное рабочее время за каждый месяц;

- среднесписочную численность всех работников за каждый месяц;

- среднесписочную численность за требующийся период (например, год).

Производя расчеты, кадровик обязательно задастся вопросом про совместителей при расчете среднесписочной численности.

Отчет о средней списочной численности для ИФНС представляется в налоговую один раз в год. Его нужно сдать не позднее 20 января года, следующего за отчетным. так должны поступать компании, функционирующие более года.

Что касается недавно созданных организаций, то они должны подавать сведения не позже 20-го числа месяца, следующего за месяцем их госрегистрации (п. 3 ст. 80 НК РФ).

Как понять — совместитель или не совместитель?

Для того чтобы правильно учесть совместителей, научимся отличать их от тех, кто тоже может работать неполное время, но при этом совместителем не является.

Не относятся к совместителям и работникам с неполным временем:

- Те, для кого установлен «короткий день» на основании действующего законодательства. Если посмотреть, таких групп довольно много. В первую очередь это «вредники» и «опасники», чьи условия труда относятся к 3 и 4 степени риска. Имеют право на сокращенный рабочий график и работающие инвалиды, и работники моложе 18 лет. Часто продолжительность рабочего времени сокращается для медиков, педагогов и подобных категорий трудящихся (сокращения предусматриваются федеральными законами);

- Те, кто вынужден работать не на полную ставку временно, по инициативе работодателя.

При расчете среднесписочной люди из обеих этих групп учитываются как целые единицы.

Внутри или извне?

Второй важный момент касается разделения совместителей на внешних и внутренних.

Внутренние совместители — это штатные работники, выполняющие, помимо обязанностей по своей должности, дополнительную работу на условиях совмещения «внутри» одной организации.

Внешние совместители — соответственно, числятся по основному месту работы в одной организации, а дополнительно работают в другой, и совмещение официально оформлено. Вот для этой другой организации они и будут считаться внешними.

По общему правилу, рассчитывая ССЧ, нужно учитывать работников, с которыми заключены трудовые договора. Казалось бы, внешние совместители при расчете среднесписочной численности для налоговой под это определение подходят. Но не тут то было!

Сотрудников, для которых основным местом работы является другая организация, учитывать не нужно. Таково требование действующего законодательства (подп. «а» п. 78 Указаний, утв. приказом Росстата от 22.11.2021 № 772). А внутренние совместители учитываются при расчете среднесписочной численности как одна единица (по своему основному месту).

Посчитаем совместителей для среднесписочной

Резюмируя все выше сказанное, приходим к заключению, что ставка любого совместителя в классический расчет ССЧ для налоговой и статистики просто не включается.

Пример

В связи с расширением деятельности фирма расширяет бухгалтерию и вводит в штатное расписание должность «Бухгалтер ТМЦ» с 01.01.2021. В январе работу по должности продолжали выполнять 2 внешних совместителя, каждый по 0,5 ставки.

Входят ли внешние совместители в среднесписочную численность

Входят внешние совместители в среднесписочную численность или нет – этот вопрос волнует бухгалтеров коммерческих и некоммерческих юридических лиц и ИП.

Такая категория сотрудников числится в штате сразу двух предприятий, эти люди работают, вносят свой вклад в результаты функционирования учреждения, но как надо их отражать в отчете формы № П-4 и в сведения о среднесписочной численности (форма по КНД 1110018), знает не каждый.

Включаются ли в списочную численность внешние совместители?

По численности сотрудников сдается статистический отчет формы № П-4 и отчет в налоговую инспекцию КНД 1110018 (ст. 80 п. 3 НК РФ). Последний документ юридическими лицами представляется контролирующим органам даже в случае отсутствия наемных работников (письмо Минфина от 4 февраля 2014 г. № 03-02-07/1/4390). Срок представления отчета – 20 января.

Входят ли совместители в списочную численность – ответ дает приказ Росстата, датированный 26 октября 2016 года и зарегистрированный под № 498. В п. 79 приложения к приказу № 498 не указано, что в списочную численность входят внешние совместители наряду с постоянными и сезонными сотрудниками.

Количественное значение списочного состава персонала рассчитывается исходя из ежедневных данных на протяжении месяца. Учет в нерабочие дни ведется по сведениям, зафиксированным в предыдущий рабочий день. Внешние совместители входят ли в списочный состав – в п.

Внешние совместители входят в списочный состав в качестве целых трудовых единиц только в случае утраты ими статуса совместителя и перехода на постоянную должность в данной организации.

Входят ли совместители в среднесписочную численность?

При этом формой отчета № П-4 предусмотрено заполнение нескольких разделов:

- со сведениями, отражающими среднесписочную численность;

- с информацией о средней численности работников, трудоустроенных на основании гражданско-правовых договоров;

- среднесписочная численность внешних совместителей.

Форма КНД 1110018 – сведения о среднесписочной численности, состоит из 1 страницы, в ней необходимо указать:

- регистрационные данные о предприятии или ИП;

- заполнить графы, идентифицирующие налоговый орган;

- дату, на которую произведен расчет численности;

- средняя прошлогодняя численность в целых единицах.

Расчет усредненного показателя численности осуществляется по результатам месяца. Для среднего значения важна привязка к конкретной дате, по состоянию на которую будут производиться вычисления.

Но если ответ на вопрос, входят ли внешние совместители в среднесписочную численность –отрицательный, это не значит, что они не учитываются вовсе.

В приказе Росстата содержится информация о том, что эта группа работников учитывается отдельно.

Внешние совместители входят в среднесписочную численность только в пределах группы сотрудников, имеющих основное место работы на других предприятиях. Иначе ведется подсчет внутренних совместителей.

При расчете усредненной численности каждый из них учитывается как одна единица. Внутренние совместители в среднесписочной численности отражаются только по основной должности (п.

80 приложения к Приказу № 498).

Формула для определения среднего значения подразумевает деление суммы списочного состава по итогам месяца на суммарное количество дней (календарных) в интересующем периоде.

Средняя численность внешних совместителей – порядок расчета

Внешние совместители включаются в среднесписочную численность, отражаемую в графе 3 отчета Росстата. Сведения по видам экономической деятельности вносятся с точностью до одного знака после запятой.

Пункт 82 приложения приказа Росстата № 498 говорит, по каким правилам совместители входят в среднесписочную численность в расчетах по итогам года.

Формула предполагает проведение следующих вычислений:

- нахождение суммы средних показателей численности по внешним совместителям ежемесячно в отчетном году;

- деление суммы численности на количество месяцев, участвующих в подсчете.

Пример расчета усредненного значения численности внешних совместителей за месяц

На предприятии в прошедшем месяце работало 3 внешних совместителя (норма рабочих дней равна 22 дням):

- Леузов отработал 22 дня по 2 часа;

- Пинов – 15 дней по 4 часа.

- Сенев – 20 дней по 4 часа.

Первый способ вычислений:

((22 х 2 + 15 х 4 + 20 х 4) / 8) / 22 = 1,0 чел.

Второй способ вычислений:

(2 / 8 х 22 + 4 / 8 х 15 + 4 / 8 х 20) / 22 = 1,0 чел.

Мы получили ответ на вопрос, входят ли внешние совместители в среднесписочную численность. Они учитываются отдельно по аналогии с работниками, оформленными на предприятии на неполный рабочий день. Расчет ведется в пропорциональном отношении к фактически отработанному времени.