Списочная и среднесписочная численность работников

Содержание:

- Пример расчета среднесписочной численности для 4-ФСС

- Среднегодовая численность работников: формула расчета

- Формула для исчисления ССЧ

- Как посчитать среднюю численность работников за год

- Методы исчисления среднесписочной численности

- Среднесписочная численность в расчете 4-ФСС за год

- Совместители: особенности включения в среднесписочную численность

- Порядок расчёта среднесписочной численности работников

- Представление сведений в органы статистики

- Как считать в 2018 году численность работников для 4-ФСС

- Расчет среднесписочного количества сотрудников с частичной занятостью

- Когда подавать 4-ФСС

- Как посчитать среднесписочную численность в отчете фсс

- Среднесписочная численность работников — определяем показатель правильно

- Что такое отчетность по травматизму

- Данные о СЧ в месячной отчетности

- Вопрос к эксперту

- Порядок заполнения формы 4-ФСС

- Компенсация за использование личного автомобиля

Пример расчета среднесписочной численности для 4-ФСС

Предположим, предприятие заполняет расчет 4-ФСС за полугодие 2018 г. Показатель численности (среднесписочной) вычисляется на 30.06.18 г. За январь-июнь в штате компании трудились следующие сотрудники:

- За январь – 20 чел.

- За февраль – 18 чел.

- За март – 18 чел.

- За апрель – 18 чел.

- За май – 16 чел., из них 1 совместитель.

- За июнь – 16 чел., из них 1 совместитель.

Для расчета СЧ совместитель учитываться не будет. Показатель за период определяется путем суммирования данных численности за месяцы периода и деления полученного результата на общее количество месяцев (п. 79.6):

СЧ = (20+18+18+18+15+15) / 6 = 17,3 или 17.

Среднегодовая численность работников: формула расчета

Для качественной и количественной оценки трудового потенциала организации используется ряд статистических показателей, среди которых среднегодовая численность работников и среднесписочная. Если среднесписочная численность нужна для отчета перед налоговой службой, то среднегодовая помогает работодателю грамотно организовать работу персонала и управление коллективом. В представленной статье речь пойдет о том, какие существуют формулы расчета среднегодовой численности работников и как их применить на практике.

Содержание Штатный состав фирмы – важный трудовой ресурс, являющийся весомым фактором производства. Рациональный подход к его формированию помогает руководству в планировании рабочего процесса, а также способствует выходу организации на новый производственный уровень. Для случая, когда известно, в каких месяцах были осуществлены прием и увольнение сотрудников, формула выглядит следующим образом:

Что такое среднегодовая численность и среднесписочная численность?

Выделяют 3 основные формулы расчета, отличающиеся условными данными.

В чем отличие? Эти данные могут быть равны?

это не одно и то же.

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. — это и будет среднегодовая. Среднесписочная Среднесписочную численность за месяц рассчитывают путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный день принимается равной ¬численности работников за предшествующий рабочий день (п. 8 Постановления) . В списочной численности за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам (п.

9 Постановления) . Учтите, что в списочную численность не включаются следующие ¬категории работников (п. 10 Постановления)

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

Пример

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек;

август – 63 человека;

сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.

Как посчитать среднюю численность работников за год

Как узнать, может ли бизнесмен продолжать использовать патентную систему, где средняя численность не должна превосходить отметку в 15 человек (п. 5 ст. 346.43 НК РФ)? Порядок расчета средней численности содержится в Приказе Росстата N 498 от 26.10.2015 года, где для каждой формы отчетности (П-1, П-2, П-3…) представлены указания по заполнению.

Для того, чтобы посчитать среднегодовую численность работников, необходимо обратиться к алгоритму Приказа N 498, где подробно изложен порядок нахождения каждого компонента: какие категории входят, какие следуют исключить, как найти показатель за определенный период с условными примерам расчета и др.

- Пункты 78-81 – нахождение среднесписочной численности;

- Пункт 82 – нахождение средней численности работников, совмещающих должности в нескольких фирмах;

- Пункт 83 – нахождение численности работников-подрядчиков.

Методы исчисления среднесписочной численности

ССЧ предприятия можно рассчитать, используя один из двух методов расчета:

- прямой;

- упрощенный;

Рассмотрим оба этих способа на примере ООО «Гарант».

Все работники ООО «Гарант» приняты на полный рабочий день. В мае 2015 года ими отработан:

| Ф.И.О. | Отработано дней | Отработано часов в день |

| Коваленко С.А. | 19 | 4 |

| Кощеев О.Ж. | 17 | 8 |

| Горбунов Н.И. | 10 | 4 |

4 х 19 + 8 х 17 + 4 х 10 : 8 = 31,5 чел/дней

31,5 : 18 = 1,75 чел.

Упрощенный метод

Коваленко С.А. 4 : 8 = 0,5 человек

Кощеев О.Ж. 8 : 8 = 1 человек

Горбунов Н.И. 4 : 8 = 0,5 человек

0,5 х 19 + 1 х 17 + 0,5 х 10 = 31,5 чел/дней

31,5 : 18 = 1,75 чел.

Для расчета ССЧ может применяться наиболее подходящий для каждой конкретной организации способ.

Среднесписочная численность в расчете 4-ФСС за год

> > > 05 декабря 2021 4-ФСС за год — среднесписочная численность в этом отчете, формируемом нарастающим итогом, тоже считается за год.

О том, где она должна быть показана, о ее роли и правилах расчета — в нашем материале. 4-ФСС — это форма, предназначаемая для Фонда социального страхования и посвященная расчетам по взносам на страхование от несчастных случаев, контроль над которыми ФСС сохранил после передачи в 2021 году прочих страховых взносов в ведение налоговой службы.

Сдавать ее в соцстрах нужно ежеквартально (п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ), формируя в течение года в каждом последующем отчете данные по нарастающей, т. е. с охватом периода, отсчитываемого от начала текущего года (пп.

1, 2 ст. 22.1 закона № 125-ФЗ). Необходимость учета нарастающим итогом касается и сведений о среднесписочной численности (далее — ССЧ) (п. 5.15 приложения № 2 к приказу ФСС РФ от 26.09.2016 № 381 в редакции, сформированной приказом ФСС РФ от 07.06.2017 № 275).

Бланк 4-ФСС так же, как и правила заполнения этой формы, утвержден приказом ФСС РФ № 381. Для указания ССЧ в нем отведено специальное поле на титульном листе под основным сведениями о плательщике взносов.

Внесение этой информации обязательно. С чем связана обязательность внесения данных об ССЧ в отчет? Величина это показателя определяет и допустимый способ его представления в ФСС.

Не является в этом плане исключением и цифра среднесписочной численности в 4-ФСС за год. Граничным значением для ССЧ служит цифра 25 (п.

1 ст. 24 закона № 125-ФЗ): страхователи, у которых она оказалась больше этой величины, обязаны подавать отчет электронно, но могут сделать это позднее (включая 25-е число месяца, в котором должен быть подан отчет); страхователи с численностью штата, не превышающей граничного значения, имеют право выбора способа сдачи отчета (на бумаге или электронно), но должны при этом помнить,

Совместители: особенности включения в среднесписочную численность

Сотрудники, которые имеют несколько рабочих мест, учитываются в штате соответствующих организаций. Трудовым законодательством не ограничивается право человека выполнять несколько работ. Каждый сотрудник может трудоустроиться дополнительно:

- еще на одном рабочем месте в своей организации и трудиться как внутренний совместитель;

- в другую организацию, находясь в статусе внешнего совместителя.

На внешних совместителей распространяются требования ТК и его гарантии. Как и основные сотрудники, они заключают с нанимателем трудовые соглашения. Внешние совместители занимают должности, которые содержит штатное расписание.

С другой стороны они также учитываются в штате своего основного работодателя. Выходит, внешние совместители включаются в СЧ каждого предприятия, где продолжают трудиться? Все несколько сложнее, и сам расчет СЧ имеет особенности, зависящие от его предназначения и отрезка отчетного времени.

Важно! Алгоритм зависит от формы отчетности, которую представляют предприятия

Порядок расчёта среднесписочной численности работников

Необходимый для отчетности показатель рассчитывается за год работы. Формула расчета за год имеет такой вид: сумма CЧР за все месяца/12 = CЧР за год. Как видно, для конечного результата необходимо знать значения среднесписочной численности за каждый месяц в году.

Среднесписочная численность за месяц рассчитывается так: общая сумма численности по списку полностью занятых сотрудников за все календарные дни/число календарных дней рассчитываемого месяца. В учет обязательно берутся праздничные и выходные дни, при этом количество работников в эти дни будет таким же, как и рабочий день накануне. В счет берут еще и тех сотрудников, которые находятся в командировке, отпуске, больничном или отгуле.

Зная показатель за месяц по предприятию можно рассчитать не только годовое среднесписочное количество, но и за квартал. Соответственно, при расчете квартального показателя берут цифры за три учетных месяца.

На практике часто в результате получается дробное число. Поскольку это значение касается живых людей, то вполне по понятным причинам в готовый отчет никто не будет вписывать такое число. В этих ситуациях прейдет на помощь школьная программа по математике. В ход идут правила округления: если по запятой стоит цифра 5 или больше, то к целому число прибавляют единицу. Если же стоит 4 или значение меньше, то целое значение, которое получили, остается прежним.

Для удобства подсчета, сначала подсчитывают количество людей, которые отработали полный день, отдельно – неполный. Затем суммируют полученные значения и проводят дальнейшие расчеты.

Подсчитать количество сотрудников, отработавших полный рабочий день, не составляет особого труда. Иначе обстоит дело с теми, кто проработал неполный день.

Учет таких сотрудников ведется пропорционально отработанному времени. Часто количество отработанных часов и дней для таких работников может совпадать не очень удачно для дальнейших вычислений, поскольку среднесписочная численность – это целая величина. Для удобства пользуются такой формулой:

Общее количество отработанных человеко-часов за месяц / продолжительность рабочего дня / число рабочих дней по календарю в данном месяце. Полученное значение – это средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня можно высчитать, зная длительность рабочей недели. Т. е. длительность всей недели делится на количество рабочих дней.

Рассчитав, таким образом значение за каждый месяц, подсчитывают среднесписочную численность за год. Если, например, предприятие проработало неполный год, а такое часто встречается и касается сезонных фирм, то рассчитывается численность за каждый рабочий месяц, но делится полученная величина также на 12.

Проведение этих расчетов не такое уж и сложное занятие. Все загвоздка сводится к точному определению списка работников, которые будут учитываться. Вести эту отчетность может как сам предприниматель, так и бухгалтер на предприятии.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 №485. В частности, этим приказом утверждены:

-

годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников»1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

-

месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

-

квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

-

средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

-

количество отработанных человеко-часов с начала года (графы 5, 6);

-

фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

-

при средней численности работников более 15 человек – ежемесячно;

-

при средней численности работников менее 15 человек – ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

-

для должностных лиц – в размере от 10 000 до 20 000 руб.;

-

для юридических лиц – в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Как считать в 2018 году численность работников для 4-ФСС

Расчет данного показателя выполняется по состоянию на конец отчетного периода (п. 5.15 Приказа № 381). Не нужно вычислять СЧ на 1 января года, в течение которого подается форма. К примеру, при заполнении данных за 2 кв. 2018 г. значение численности рассчитывается на 30.06.18 г.; за 3 кв. – на 30.09.18 г. и т.д.

Порядок действий приводится в Приказе Росстата № 772 от 22.11.17 г. (п. 75-79.10). В соответствии с указанным нормативным документом при расчете численности среднесписочной используются списочные данные. Ежедневные показатели суммируются и делятся на количество дней (календарных). Подтверждением выступают кадровые приказы. Какие именно категории персонала включаются в списочную численность определено в п. 77-78.

Расчет среднесписочного количества сотрудников с частичной занятостью

Учет в численности лиц с неполным трудовым днем или неделей зависит от инициатора уменьшения нормального рабочего дня или недели. При учете численности придерживаются принципам:

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

При наличии на предприятии в составе штатных сотрудников лиц с частичной занятостью в расчет включается отработанные человеко-дни. Показатель количества не полностью занятых лиц рассчитывается как частное отработанных человеко-часов к месячной норме времени (

Когда подавать 4-ФСС

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

Однако в 2021 году свои коррективы в отчётные сроки внёс коронавирус. В связи с этим 4-ФСС за 1 квартал нужно было представить до 15 мая. Остальные крайние даты представления формы таковы: за полугодие – 20 / 27 июля, за 9 месяцев – 20 / 26 октября, за 2021 год – 20 /25 января 2021 года.

Как посчитать среднесписочную численность в отчете фсс

Для того, чтобы получить соответствующий квартальный показатель численности в отчете 4-ФСС, следует сложить три рассчитанных вышеуказанным методом месячных показателя и разделить их на количество месяцев в квартале.

Этап 5: расчет среднесписочной численности сотрудников за квартал

- внешние совместители;

- лица, находящиеся в декретном отпуске и отпуске по уходу за детьми (учитываются, но не берутся в расчет);

- работающие по договору подряда;

- сотрудники, находящиеся в неоплачиваемом ученическом отпуске.

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- находящиеся на испытании;

- отпускники (в том числе за свой счет);

- прогульщики;

- подследственные и др.

До 17 марта на титульном листе формы 4-ФСС в поле «численность работников» нужно было прописывать среднесписочную численность сотрудников с учетом женщин, которые находятся в отпуске по беременности и родам, а также всех сотрудников, ушедших в отпуск по уходу за ребенком до полутора лет.

Сроки сдачи 4-ФСС в 2021 году: таблица

Тем не менее, структура данного документа значительно изменилась. На сегодняшний день при составлении расчета по форме 4-ФСС требуется учитывать только страховые взносы от несчастных случаев и профзаболеваний. Допустим, с 1 числа по 15 октября в компании N. работало 50 сотрудников, а с 16 по 31 число – 40 (десять человек отсутствуют по причине выхода в учебный отпуск), в ноябре и декабре число сотрудников остается прежним. Заполним нулевой отчет за 2021 год для ООО «Пышка»

Обратите внимание, если у компании отсутствуют какие-либо данные, то в соответствующем поле отчета ставятся прочерк, это предусмотрено порядком заполнения. Однако Роструд, опираясь на статью, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно

Аналогичную точку зрения позже высказало и вышестоящее по отношению к Роструду Минздравсоцразвития.

- Лица, переведенные на сокращенный трудовой день (смену, неделю) по воле работодателя без их согласия, включаются в расчет как целые единицы.

- В подобном порядке учитывается число сотрудников, в отношении которых законами о труде установлена сокращенная длительность рабочего времени. К данной категории лиц относятся несовершеннолетние, инвалиды, родители детей с инвалидностью, сотрудники, занятые на работах с повышенной вредностью.

- Лица, исполняющие обязанности по схеме неполного графика, установленного по согласованию с сотрудником, включаются в расчет в соответствии с отработанным временем.

- Показатель в день отсутствия работника по уважительной причине равен данным предшествующего дня.

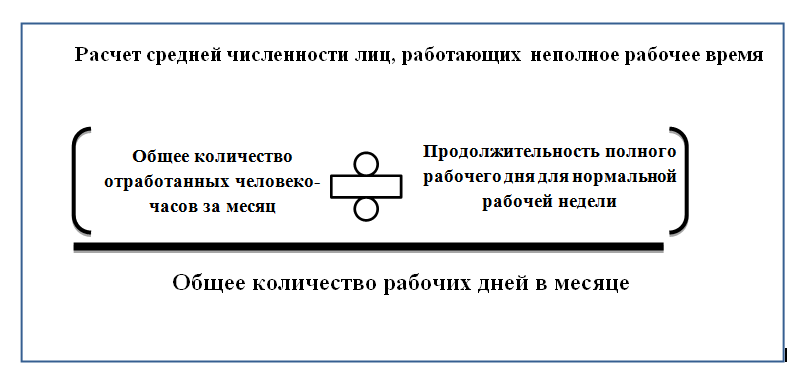

- в январе — 2 человека (272 часа / 8 рабочих часов в день / 17 рабочих дней в месяце);

- в феврале — 2 человека (304 / 8 / 19);

- в марте — 2 человека (320 / 8 / 20);

- в апреле — 2 человека (336 часов / 8 рабочих часов в день / 21 рабочий день в месяце);

- в мае — 2 человека (320 / 8 / 20);

- в июне — 2 человека (320 / 8 / 20).

- Произвести расчет суммарного числа часов, которые наемные сотрудники с неполной занятостью поработали в течение одного календарного месяца.

- Затем умножить продолжительность трудового дня в компании в часах на суммарное число трудовых дней в месяце.

- Разделить полученные числа из первого пункта на второй.

Сотрудник, который получает вознаграждение за работу, находясь на 0,5 ставки или на двух (количество не важно), учитывается как целая единица (1 человек).

Сотрудник, являющийся внутренним совместителем, учитывается как 1 человек.

Наемный сотрудник, работающий в рамках гражданско-правового договора, а также находящийся в штате этой же организации (по основному договору), учитывается как 1 человек.

Сотрудник занятый неполный рабочий день по инициативе работодателя учитывается 1 человек.

- внешние совместители (учитываются отдельно);

- заключившие гражданско-правовой договор;

- работающие за рубежом (без сохранения заработной платы);

- учредители, не получающие заработную плату;

- адвокаты;

- военнослужащие при исполнении службы;

- подавшие заявление об увольнении;

- прекратившие работу, не предупредив руководство;

- находящиеся в отпуске по уходу за ребенком;

- в декретном отпуске;

- работающие по ученическому договору, которым выплачивается стипендия;

- обучающиеся с отрывом от производства.

Среднесписочная численность работников — определяем показатель правильно

ССЧ лиц, которые заняты в полном объеме, подсчитывается в соответствии с их списочным числом в каждом календарном дне месяца: с 1 по 21 апреля — 50 человек, с 22 по 30 апреля — 51 человек. ССЧ за апрель составит 50,3 ((50 чел. × 21 день 51 чел. × 9 дней) / 30 дней). Путем округления получаем 50 человек.

Действующее законодательство требует от руководителей предприятий разных видов (за исключением субъектов малого предпринимательства), независимо от вида экономической деятельности или формы собственности, предоставлять по специальной форме 4-ФСС (среднесписочная численность работников организации — СЧР) информацию о работающих в учреждении сотрудниках.

Регулярность предоставления отчета зависит от размера учреждения. Например, в учреждении трудятся менее 15 человек, это микропредприятие (численность работников 2020 года и 2020 года идентичны), которое предоставляет отчет ежеквартально. Ответим в статье на вопросы о том, что такое среднесписочная численность работников за год, кто включается в среднесписочную численность работников и как правильно ее рассчитать.

Чтобы иметь возможность правильно составить отчётность, необходимо скрупулёзно подходить к ведению табеля учёта рабочего времени. Для этого в ООО и у ИП обычно применяются унифицированные формы (Т-12 — универсальный и Т-13 — для предприятий с автоматическими турникетами учёта явки на рабочее место).

В подобных ситуациях приходится прибегать к корректировкам, в том числе, к искусственному увеличению числа работников, доводя его до расчётного количества женщин. Чтобы этот приём не расценивался как подтасовка данных, откорректированный отчёт следует сопроводить письменным объяснением причин.

Что такое отчетность по травматизму

Все работодатели обязаны начислять и уплачивать в пользу Соцстраха взносы по травматизму. Облагаемой базой при этом является зарплата сотрудников. В целях контроля правильности расчета и уплаты взносов страхователи предоставляют отчет ф. 4-ФСС. Орган подачи – территориальное подразделение Соцстраха. Периодичность составления – ежеквартальная.

Бланк расчета 4-ФСС на 2018 год

Унифицированной бланк расчета утвержден Соцстрахом в Приказе № 381 от 26.09.16 г. (последняя редакция – от 07.06.17 г.). Актуальная форма предоставляется всеми страхователями в установленные сроки. Дата подачи установлена как 20/25-ое число для бумажного бланка/для электронного формата.

Расчет состоит из 5 таблиц и титульной страницы. Порядок внесения данных при заполнении также утвержден в Приказе № 381. В процессе составления документа все работодатели обязательно представляют титульник, табл. 1, 2, 5. Таблицы 1.1, 3 и 4 заполняются только при наличии данных. А при отсутствии сведений не представляются.

Начинается составление документа с заполнения титульника. Здесь страхователь приводит свои регистрационные данные; код и год периода; № корректировки (при наличии уточнений); код ОКВЭД; контактные данные и др. В числе прочих сведений необходимо указывать значение численности. Показатель рассчитывается по среднесписочному признаку. Рассмотрим, по каким правилам определяется СЧ (среднесписочная численность) персонала.

Данные о СЧ в месячной отчетности

Кроме данных о численности сотрудников в среднем за год, Росстат сентябрьским приказом в 2021 г. обязал предприятия предоставлять информацию ежемесячно. Для этого предназначена ф. № 4-П.

В гр. 2 отчета следует заносить данные о количестве сотрудников списочного состава без внешних совместителей. Для учета численности последних отведена гр.3. А в гр. 1 данные указанных граф суммируются. Таким образом, данный отчет предусматривает включение совместителей внешних в СЧ. Но следует учесть, что их количество определяется пропорционально времени, которое они фактически отработали на данном предприятии.

| Виды совместителей | Особенности включения в СЧ |

| Внутренние | Входят в СЧ как 1 единица |

| Внешние | Возможны два варианта в зависимости от отчетной формы: 1. В расчет не включаются (ф. №1-Т).

2. Выделяются отдельной графой (ф. № 4-П) и входят в общую СЧ |

Важно! Что касается внутренних совместителей, то они учитываются только раз как один человек в любом виде отчетов

Вопрос к эксперту

В один из сотрудников по основному месту работы трудится на 0,5 ставки. Он также является внутренним совместителем на 0,25 ставки. Как правильно включить его в расчет СЧ?

Ответ. Сотрудника следует учитывать не как 0,75, а как 1 чел., поскольку в СЧ отражается персонал только в целых единицах. Не имеет значения, что данный работник трудится на условиях неполного рабочего дня и выступает внутренним совместителем.

Инспектор по труду Сизова Г. А.

Методику расчета СЧ и алгоритм включения в нее совместителей разрабатывает Росстат. Основные принципы остаются неизменными, хотя некоторые коррективы в отчетные формы периодически вносятся. Оцените качество статьи

Нам важно ваше мнение:

Порядок заполнения формы 4-ФСС

Форма 4-ФСС и порядок ее заполнения утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Все страхователи в обязательном порядке должны представить в фонд титульный лист, таблицы 1, 2, 5. Остальные таблицы при отсутствии показателей заполнять и представлять не нужно.

При заполнении титульного листа прежде всего следует обратить внимание на показатель «Код подчиненности». Здесь нужно указать присвоенный страхователю 5-значный код, который обозначает тот территориальный орган фонда, в котором страхователь зарегистрирован в настоящее время. В поле «Среднесписочная численность работников» следует указать среднесписочную численность работников за 2017

Данный показатель рассчитывается в соответствии с Приказом Росстата от 26.10.2015 № 498

В поле «Среднесписочная численность работников» следует указать среднесписочную численность работников за 2017. Данный показатель рассчитывается в соответствии с Приказом Росстата от 26.10.2015 № 498.

В поле «Численность работающих инвалидов» нужно отразить количество таких работников на 31.12.2017.

Таблица: «Структура формы 4-ФСС»

|

Таблица |

Как заполнить |

|

Здесь нужно рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода. Определить размер страхового тарифа с учетом скидки или надбавки |

|

|

Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены ТК РФ |

|

|

В таблице нужно отразить следующие сведения по данным бухгалтерского учета: — в строке 1 — задолженность по взносам на страхование от несчастных случаев на начало расчетного периода. Эта информация должна соответствовать сведениям о задолженности страхователя на конец предыдущего расчетного периода, указанным в форме за такой период; — в строках 2 и 16 — начисленные с начала расчетного периода и уплаченные суммы взносов на страхование от несчастных случаев; — в строке 12 — задолженность территориального органа ФСС РФ перед страхователем на начало расчетного периода. Эти данные должны соответствовать сведениям о задолженности территориального органа фонда на конец предыдущего расчетного периода, приведенным в форме за такой период; — в строке 15 — произведенные с начала года расходы на страхование от несчастных случаев; — в строке 19 — задолженность по взносам на страхование от несчастных случаев на конец отчетного (расчетного) периода, в том числе недоимку — по строке 20; — в строке 1.1 отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед ФСС РФ; — в строке 14.1 указываются сведения о задолженности ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением. Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения. В других строках — остальные имеющиеся данные |

|

|

Отражаются расходы страхователя на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, в данную таблицу вносятся данные о расходах, произведенных страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний |

|

|

Отражаются данные на основании актов о несчастных случаях на производстве и о случаях профессиональных заболеваний на предприятии |

|

|

В этой таблице необходимо отразить сведения: — об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки, а если срок действия результатов аттестации рабочих мест не истек, то сведения на основании этой аттестации; — о проведенных обязательных предварительных и периодических медицинских осмотрах работников. Все данные в этой таблице нужно указывать на 01.01.2017. То есть сведения о спецоценке и медосмотрах, которые были проведены в течение года, отражать не нужно. Следовательно таблица 5 в форме 4-ФСС за все отчетные периоды 2017 года будет одинаковой |

Приказ ФСС РФ от 26.09.2016 № 381.

Компенсация за использование личного автомобиля

Если компания выплачивает работникам компенсации за использование личного автомобиля в служебных целях, такие суммы не нужно облагать страховыми взносами (пп. 2 п.1 ст. НК РФ).

Взносами не облагается сумма компенсации, указанная в соглашении между организацией и сотрудником (письмо Минтруда РФ ). Возмещаемые расходы должны быть документально подтверждены (чеки, путевые листы и т. п.).

Сумма компенсации в полном объеме отражается в расчете по страховым взносам, в том числе в строке 040 подраздела 1.1 (п. 7.6 Приказа ФНС РФ от 10.10.2016 № ММВ-7-11/551@), в строке 040 подраздела 1.2 (п. 8.5 Приказа ФНС РФ от 10.10.2016 № ММВ-7-11/551@).

Также вам могут быть полезными следующие материалы: