Среднесписочная численность работников

Содержание:

- Списочная численность

- Пошаговый расчет

- Образец заполнения формы КНД 1110018

- Нормативы

- Как рассчитать для 4-ФСС среднесписочную численность работников: этапы

- Что указать в отчете, если среднесписочная численность равна нулю

- Что делать, если результаты вам не нравятся

- Расчет среднесписочной численности по методике Росстата

- Предоставление сведений о среднесписочной численности

- Расчет списочной численности сотрудников

- Как пользоваться калькулятором

- Зачем рассчитывается среднесписочная численность?

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Пошаговый расчет

Чтобы верно рассчитать показатель, рекомендуем использовать пошаговый калькулятор среднесписочной численности.

Шаг № 1. Рассчитать за каждый день месяца.

В отчет нужно добавлять только тех сотрудников, с кем заключены трудовые договоры. Даже если работник находится в отпуске, на больничном или в командировке.

Есть работники, которых в среднесписочной численности показывать не нужно. Они указаны в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Приведем пример. В ООО «Пересвет» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них – внешние совместители, а один сотрудник работает по договору подряда.

Чтобы определить списочную численность на 30 ноября, произведем простой расчет численности работников:

12 чел. – 2 чел. – 1 чел. = 9 чел.

Шаг № 2. Узнать месячную численность сотрудников с полным рабочим днем.

Для расчета среднесписочной численности сотрудников с полным рабочим временем мы рекомендуем использовать следующую формулу:

Среднесписочная численность сотрудников с полным рабочим днем = Сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца / Число календарных дней месяца.

При этом имейте ввиду, что в сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Но не включайте в расчет среднесписочной численности сотрудниц, которые находятся в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз. Этот момент прописан в п.79 Приказа № 772.

Есть исключение. Если в отпуске по уходу за ребенком ваша сотрудница работает неполный день, не исключайте ее из среднесписочной численности. Это правило действуют с 2018 года.

Рассмотрим этот шаг на примере. Мы уже выяснили, что списочная численность работников в ООО «Пересвет» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

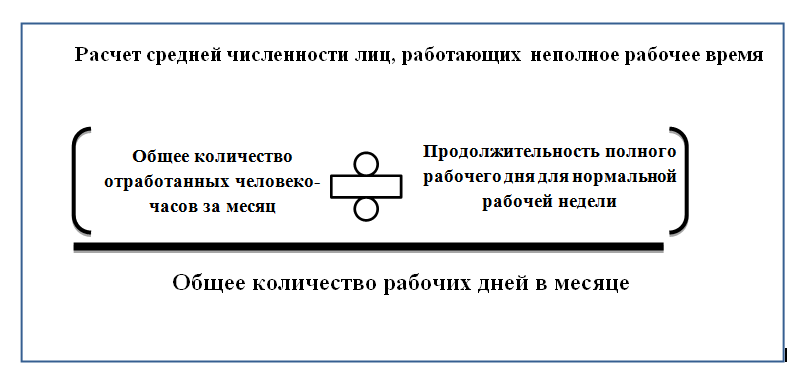

Шаг № 3. Узнать месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Численность нужно определить в два этапа:

- Определить количество человеко-дней, отработанных работниками с неполным рабочим днем. Нужно разделить месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитать месячную численность. Величину человеко-дней за месяц разделить на число рабочих календарных дней в месяце.

Вернемся к нашему примеру с ООО «Пересвет». Списочная численность работников компании на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Сначала узнаем количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Теперь посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитать среднесписочную численность работников за месяц

Для этого необходимо сложить численность сотрудников с полным и неполным рабочим временем за этот период. Дробный показатель нужно округлить до целого значения.

На предыдущем примере это выглядит так:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Как рассчитать среднесписочную численность.

Здесь нужно использовать формулу:

Среднесписочная численность сотрудников за год = Сумма среднесписочной численности за все месяцы в году / 12 месяцев.

Для определения численности работников за первый квартал, необходимо сложить показатели численности за январь, февраль и март и разделите на 3. Аналогично численность определяется за полугодие и 9 месяцев.

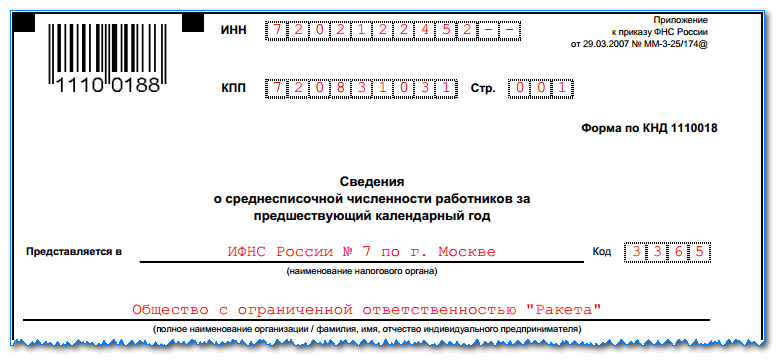

Образец заполнения формы КНД 1110018

Заполненный образец сведений СЧР выглядит так.

В отчёте о среднесписочной численности есть только один значимый показатель – количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 27.11.2019 № 711). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2020 год был таким:

- январь – февраль: 25 чел.;

- март – июнь: 35 чел.;

- июль – декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого – 35,8, округляем до 36 человек.

Другие примеры расчётов и категории сотрудников, которые учитывают в СЧР согласно Указаниям Росстата, смотрите в статье «Среднесписочная численность работников: как рассчитать»

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу – в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.

Нормативы

Существуют разные нормативы численности персонала. Среди них нормы выработки, нормы обслуживания и т. д. Чтобы найти, сколько человек требуется для реализации определенной трудовой функции, употребляются расчеты на основании численности труда персонала.

Опора на нормативы позволяет планировать количество и состав сотрудников компании, что практически приводит к уровню продуктивности, который соответствует техническим характеристикам фирмы.

Приведем несколько вариантов расчета.

Способ 1. В согласовании с нормами выработки. Они определяются как объем работы (к примеру, число готовой продукции), который команда (либо сотрудник с достаточной квалификацией) обязана выполнить в соответствии с имеющимися организационными критериями на единицу рабочего времени.

Способ 2. В соответствии с нормативом численности. Основой для этого расчета является фиксированное количество сотрудников с определенной квалификацией, требуемое для решения управленческих либо промышленных задач. Главным недочетом использования этого норматива является не очень высокая точность характеристик. Это связано с тем, что при определении стандартов количества сотрудников учитываются лишь обычные объемы. Чем сложнее реальный рабочий процесс, чем больше он отклоняется от типового. Поэтому точность расчета уменьшается.

Способ 3. В согласовании с нормами времени. Здесь нужно учитывать количество времени, которое затрачивается на реализацию единицы промышленного процесса работником либо командой.

Способ 4. В согласовании с нормативами обслуживания. В этих расчетах основой является количество единиц промышленного оборудования (к примеру, станков, голов животных), которое группа служащих должна обрабатывать в течение определенного времени. Это правило практически такое же, как и для сотрудников, которые выполняют функции услуг. Нередко при подсчете количества работников в организации (как обычного, так и нормативного) показатели численности персонала являются дробными и требуют округления. Полученные значения употребляются в качестве доводов для принятия разных управленческих решений в области кадровой политики.

Вам будет интересно:Русская Школа Управления: отзывы учащихся, направления подготовки и повышения квалификации, филиалы

Как рассчитать для 4-ФСС среднесписочную численность работников: этапы

Расчет рассматриваемого показателя за тот или иной квартал осуществляется в 5 этапов:

1. Исчисление среднесписочной численности всех работников за все дни месяцев с начала года, то есть если отчет сдается за 1 квартал 2021 года, то среднесписочная численность считается за январь-март 2021 года.

2. Исчисление среднесписочной численности по сотрудникам с неполной занятостью за все дни месяцев с начала года.

3. Исчисление среднесписочной численности сотрудников отдельно за каждый месяц.

4. Исчисление среднесписочной численности по работникам с неполной занятостью за каждый месяц.

5. Определение среднесписочной численности специалистов за период с начала года.

Такой алгоритм соответствует порядку определения среднесписочной численности, который Росстат рекомендует применять при заполнении форм статистической отчетности. Для применения в 2021 году этот порядок утвержден новым приказом Росстата от 27.11.2019 № 711, а с января 2021 года — приказом Росстата от 17.11.2020 №706.

Используют этот алгоритм для расчета сведений о численности, ежегодно подаваемых в ИФНС. Подходит он и для определения численности, отражаемой в 4-ФСС.

ВАЖНО! Отчетность по численности за 2020 подавайте не отдельным документом, а в составе ЕРСВ. Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@. Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки

Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Об отчетности по численности, представляемой в ИФНС, читайте в статье «Подаем сведения о среднесписочной численности работников».

Все показатели, указанные выше, должны высчитываться с округлением дробных чисел до целых.

Что делать, если в результате расчета получился ноль? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.

Рассмотрим, как реализуются указанные этапы определения среднесписочной численности.

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Что делать, если результаты вам не нравятся

Результаты расчетов могут отличаться от реальности. Например, вы расширяете бизнес, и, согласно цифрам, нужно нанять в штат еще 4 человек, а бюджета на их зарплату нет. Или наоборот: нужно оптимизировать зарплатный фонд, и цифры говорят, что можно уволить 2 человек, но на деле людей не хватает, все и так зашиваются. Что делать в таких случаях?

Для примера рассмотрим две ситуации.

Ситуация 1: нужно нанять больше людей, но нет денег

В этом случае можно оптимизировать рабочие процессы:

- Повысить квалификацию персонала — отправить на курсы или обучить смежной профессии. Перед этим нужно прикинуть, что будет дешевле: нанять нового сотрудника или оплатить обучение старому. Иногда не подходят сразу оба варианта.

- Отдать часть задач на аутсорс — подойдет, если подрядчик на аутсорсе обойдется дешевле, чем штатный сотрудник с белой зарплатой.

- Автоматизировать работу с помощью CRM-системы — она снимет часть рутинных задач с сотрудников. В итоге вырастет продуктивность персонала, нанимать еще людей не придется.

- Мотивировать — измерять продуктивность и поощрять за достижения. Например, давать премии, делать необычные подарки, предлагать обучение на курсах. Все это поднимает продуктивность, люди будут делать больше, чем раньше и, возможно, не придется никого нанимать.

Попробуйте с помощью этих методов увеличить продуктивность персонала и наблюдайте, что происходит. Если ни один из этих методов не помог, то у вас остается немного вариантов: взять человека хотя бы на неполный день либо обратиться за консультацией к бизнес-аналитику, чтобы он проанализировал ваши процессы и, возможно, выявил причину проблемы.

Ситуация 2: нужно сократить расходы и кого-то уволить, но персонала и так мало

Случился кризис, и резко упал спрос на продукцию. Самый простой способ как можно быстрее выровнять ситуацию и сократить издержки — уволить сотрудника. Выполняем расчет численности персонала организации и оказывается, что увольнять некого. Наоборот, желательно еще хотя бы одного человека нанять в команду.

Что можно сделать:

- Составить хронометраж — изучить производительность труда сотрудников в течение дня или недели. Насколько эффективно они работают, на что отвлекаются, возможно, кто-то ленится или сильно опаздывает. Бывает, что проблема именно в персонале, а не в большой нагрузке. Лентяев увольте, их задачи равномерно распределите между теми, кто не занят весь рабочий день.

- Провести переаттестацию — выясните, все ли хорошо знают свои обязанности или кто-то растерял навыки. Так вы отделите незаменимых сотрудников от тех, кто не справляется: их можно отправить на курсы повышения квалификации или уволить.

- Ввести систему штрафов и предупреждений , установить более строгие дедлайны. Эти меры приведут персонал в тонус, улучшат показатели эффективности работы. Те, кто не справляется, будут заслуженно получать меньшую зарплату.

- Оптимизировать процессы с помощью CRM-системы — она возьмет на себя часть операций. В результате объем работы сократится, и чтобы выполнять ее, вам потребуется меньше сотрудников, чем раньше, — а значит, кого-то можно будет уволить, не жертвуя качеством сервиса.

Если увольнять кого-то необходимо несмотря ни на какие меры, всегда есть возможность обойтись малой кровью. Например, если у вас есть вакансии в других отделах, можно попробовать переучить сотрудников, которых вы собрались увольнять, и перевести на другую должность.

Учитывайте, что при оптимизации штата легко потерять ценные кадры: уволить того, кто действительно хорошо делает свою работу, и оставить некомпетентного сотрудника. Чтобы такого не произошло, обязательно нужны переаттестация и хронометраж.

Расчет среднесписочной численности по методике Росстата

Базовая методика расчета ССЧ установлена Росстатом – Указания утверждены приказом от 27.11.2019 № 711.

Отметим, что ранее бухгалтеру могли встретиться и другие правила расчета ССЧ. Связано это было с тем, что внебюджетные фонды (ПФР и ФСС) предлагали свои инструкции по расчету показателя, указываемого в отчетах для них.

Так, например, в Законе «О страховых взносах» № 212-ФЗ (утратил силу) фигурировала фраза «среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения». Таким образом, в расчет ССЧ для фондов попадали все физлица, получающие вознаграждение от страхователя. Включая тех, кого не надо учитывать по методике Росстата (например, внешние совместители и работающие по договорам ГПХ).

К 2021 году законы и иные нормативные акты с такими формулировками утратили силу. Все законы и инструкции по расчету ССЧ для разных ведомств теперь ссылаются на Указания уполномоченного органа статистики. То есть – Росстата.

Рассмотрим правила расчета среднесписочной численности по актуальным Указаниям Росстата.

Предоставление сведений о среднесписочной численности

Отчёт о среднесписочной численности персонала необходим для выполнения требований законодательства при заполнении бланков следующих деклараций:

- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование (форма 4-ФСС);

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование (форма РСВ-1 ПФР);

- Сведения о среднесписочной численности работников за предшествующий календарный год (форма по КНД 1110018);

- Сведения о численности, заработной плате и движении работников (форма П-4);

- Сведения об основных показателях деятельности малого предприятия (форма N ПМ);

От показателя среднесписочной численности зависят:

- Возможность получения льгот по налогам, если предприятие использует труд инвалидов (НДС, налог на прибыль, налог на имущество и земельный налог);

- И необходимость направлять в налоговую службу декларации за прошлый год в виде электронного документа, если численность персонала предприятия выше, чем сто чел. (статья восемьдесят НК РФ);

Информация о среднесписочной численности персонала должна готовиться фирмой независимо от того, есть ли в штате компании сотрудники, ведёт ли компания активную операционную деятельность. В случае отсутствия персонала в штате фирмы, в соответствующем поле бланка отчётной формы необходимо поставить цифру ноль. Среднесписочная численность рассчитывается как для давно работающего предприятия, так и для только что созданного (до двадцатого числа месяца, который идёт за месяцем учреждения фирмы) и для закрывающегося предприятия (сведения должны готовиться не за месяц, а на конкретную дату ликвидации общества).

Расчет списочной численности сотрудников

Для того чтобы определить значение показателя среднесписочной численности штатных работников фирмы, необходимо рассчитать показатель списочного состава работников.

В качестве законодательной базы при этом будут выступать приказы и инструкции органов статистики.

Документами, регламентирующими исчисление численности списочного состава сотрудников, являются:

- Инструкция, принятая Постановлением Госкомстата СССР в 1987 году (в дальнейшем – Инструкция);

- Приказ Росстата № 357 от 03 августа 2015г.;

- Приказ Росстата № 498 от 26 октября 2015г.;

- Приказ Росстата № 536 от 27 августа 2014г.

Списочная численность является значимым показателем не только для целей формирования и предоставления отчетных форм в уполномоченные органы, но и успешно применяется для аналитических расчетов. Так, с ее помощью компании и предприниматели имеют возможность рассчитать насколько эффективно трудятся в организации привлеченные кадры, какова динамика заработной платы.

При определении данной величины важно знать, что не все сотрудники могут быть учтены в расчетах. Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя

Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя.

В соответствии с Инструкцией в расчет списочной численности включаются:

- Работники, исполняющие свои профобязанности на рабочих местах, включая периоды, когда работники фактически находились на местах, но в связи с простоем не работали;

- Сотрудники, находящиеся по приказу руководителя в служебных командировках с сохранением зарплаты и должности;

- Персонал, находящийся на больничном в течение всего периода действия больничного листа вплоть до дня фактического выздоровления и возвращения на рабочее место или увольнения по состоянию здоровья;

- Сотрудники, которые приняты в организацию на условиях неполного рабочего дня, неполной рабочей недели или на полставки в соответствии с утвержденным штатным расписанием. В этом случае каждый работник будет учитываться как целая единица вне зависимости от того, находился сотрудник на рабочем месте полный день или нет. В эту группу не входит персонал, которому на уровне законодательстве установлена сокращенная продолжительность рабочего дня;

- Работники на исполнительном сроке в соответствии со ст. 70 ТК РФ, начиная с первого дня нахождения на рабочем месте;

- Удаленные сотрудники;

- Граждане, которые организацией были направлены на повышение квалификации в образовательные учреждения;

- Работники, на которых выполнение трудовых функций компанией назначено за пределами основного местонахождения компании, то есть вахтовики;

- Персонал, находящийся в одном из законодательно допустимых видов отпусков: ежегодном, дополнительном или отпуске за свой счет;

- Сотрудники, которые в соответствии с действующим законодательством находятся в отпуске по беременности и родам и отпуске по уходу за ребенком до полутора лет. К этой категории также относят сотрудников, которые были наняты в организацию временно для замещения отсутствующих работников;

- Работники, уличенные в прогулах;

- Сотрудники, которые в связи с проведением розыскных мероприятий, находятся под следствием.

В соответствии с рассматриваемой Инструкцией, определенная категория работников, которая должна быть исключена из расчета. К ним относят внешних совместителей, работники, сотрудники, которые были привлечены для выполнения разовых работ. Полный перечень представлен в Инструкции, утвержденной Постановлением Госкомстата СССР.

Как пользоваться калькулятором

Количество работающих сотрудников предприятия на заданную дату официально называют списочной численностью. Обычно требуется расчет среднесписочной численности работников за год для предоставления в ИФНС, Росстат. Отчетным периодом для разных целей признается месяц, квартал, начало года. В отчет входит полный перечень сотрудников, с которыми заключались трудовые договора. Категория ТД значения не имеет — бессрочные, временные — фиксируются все. При подсчете учитываются не только те работники, кто находился непосредственно на рабочем месте в отчетный период, но и отсутствующие: находящиеся на больничном, в командировках и т. д. Сотрудники, имеющие прогулы, в этом перечне тоже принимаются в расчет.

Выпадают из учета следующие категории служащих:

- внешние совместители;

- работающие по договорам ГПХ;

- в отпуске по беременности, родам, по уходу за ребенком;

- учащиеся по направлению от организации с отрывом от работы, получающие стипендию;

- в учебном отпуске.

Для удобства подсчета создан специальный сервис — онлайн калькулятор. Есть небольшие правила, как рассчитать среднесписочную численность работников за год и не запутаться:

- Калькулятор состоит из двух частей: в первой указываются сотрудники, для которых место работы в этой организации — основное. Во второй учитывают тех, кто работает неполный день — их обозначают в соответствии с указанным в трудовом соглашении и отработанным временем. Исключение составят работники, занимающее такое положение по инициативе работодателя. В этом случае проставляется единица.

- Если женщина в период отпуска по уходу за ребенком выходит на неполный рабочий день, ее рабочее время учитывается во второй части.

- Внутренних совместителей, работников, занимающих больше или меньше, чем одну ставку, учитывают как одну единицу в первой части онлайн-калькулятора.

- Выходные и праздничные дни никак не заполняются или проставляются нули.

- Если отчетный год високосный — ставим галочку в одноименное окно.

Шаг №1

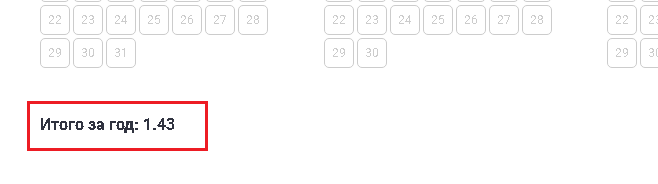

Заполняем данные: проставляем цифру, соответствующую общему количеству сотрудников, которые числятся на предприятии. Одна ячейка соответствует конкретному дню месяца. Данные надо взять из табеля учета рабочего времени или графика работы.

Здесь в каждый день месяца проставьте количество сотрудников, числящихся на неполном рабочем дне.

Шаг №3

Вы заполнили данные, теперь надо рассчитать среднесписочную численность работников на онлайн калькуляторе, здесь ничего не надо высчитывать — система все сделает сама. Например, мы ввели предполагаемые данные за три месяца, результат за год — 1,43.

Зачем рассчитывается среднесписочная численность?

Чем отличается списочная численность от среднесписочной численности? Второй показатель имеет более широкую область применения. Его исчисление необходимо и малым компаниям, и представителям крупного бизнеса.

ССЧ считается для следующих целей:

- Подача ежегодного отчета о ССЧ в ФНС, обязательная для всех компаний и ИП с наемными сотрудниками. Крайний срок его представления – 20 января следующего года, за опоздание коммерческую структуру штрафуют на 200 руб.

- Определение права хозяйствующих субъектов представлять отчетность в фискальные органы на бумажном носителе.

- Заполнение формы 4-ФСС и расчета по страховым взносам.

- Исчисление налога на прибыль компаниями с обособленными подразделениями. Законодательство допускает распределение региональной части обязательства пропорционально ССЧ, исчисленной по «обособкам».

- Заполнение формы ПМ, которую представители малого бизнеса каждые три месяца представляют налоговикам.

- Получение освобождения от уплаты налога на прибыль. В ст. 381 НК РФ указано, что воспользоваться льготой вправе фирмы и ИП, в которых инвалиды и их представители составляют не менее 80% от показателя ССЧ.

- Определение квот по приему на работу инвалидов в соответствии с положениями 181-ФЗ.

Значение ССЧ используется для получения прав на налоговые льготы представителями определенных отраслей. Например, IT-компании могут перечислять страховые взносы по сниженным ставкам, если среднесписочное число сотрудников за год не превысит 7-ми человек.

Разница средней численности и среднесписочной численности не столь велика, как кажется на первый взгляд. Значение СЧ исчисляется на основании рассчитанного показателя ССЧ. К полученной цифре прибавляют количество внешних совместителей и физлиц, занятых по ГПБ, пользуясь теми же формулами и логикой.