Приказ фнс рф от 13.12.2019 n ммв-7-6/634@

Содержание:

- Зачем нужно экспортёру заявление о ввозе товаров от иностранного покупателя из ЕАЭС

- НДС при экспорте и импорте: учет операций

- Кто должен уплачивать косвенные налоги при импорте товаров из стран ЕАЭС

- Как распределяются экземпляры заявления?

- Проверка базы 1С на ошибки со скидкой 50%

- Orient Solutions

- Особые случаи заполнения

- Расчет НДС

- Какая документация передается в ИФНС?

- Сроки уплаты косвенных налогов (НДС)

- Косвенные налоги при импорте из ЕАЭС

- Косвенные налоги при импорте из ЕАЭС

- Заявление по косвенным налогам: понятие и назначение

Зачем нужно экспортёру заявление о ввозе товаров от иностранного покупателя из ЕАЭС

При осуществлении экспорта в страны ЕАЭС: Белоруссия, Казахстан, Армения и Киргизия, нужно подтверждать 0% ставки НДС и предоставить вместе с пакетом документов по сделке заявление о ввозе товаров и уплате косвенных налогов.

Риски неполучения заявления о ввозе товаров и уплате косвенных налогов:

При импорте товара из России иностранный покупатель из ЕАЭС должен сдать заявление о ввозе товаров и уплате косвенных налогов в налоговые органы, получить отметку о принятии налоговой и передать экземпляр российскому поставщику.

Не всегда удается её получить в том же квартале: ведение бухгалтерского учёта в этих странах ещё сложнее и дороже, чем в России и в практике встречаются случаи, когда бухгалтер «забыл» вовремя оплатить импортный НДС или сдать заявление в налоговые органы, либо есть ошибки в реквизитах или заявлении

Нужно обратить пристальное внимание иностранного заказчика на необходимость в срок оплатить и подать заявление, иначе нулевую ставку не удастся применить по этой сделке в текущем квартале

Бывает, заказчик не предоставляет какие-либо документы преднамеренно. На практике могут быть разные обстоятельства: фирма обанкротилась или ликвидировалась, либо по своим каким-то убеждениям.

В каждой стране есть базы налогоплательщиков: перечень компаний, их руководителей, учредителей и аффилированных лиц. В России налоговая инспекция требует проверять контрагента на благонадежность.

Уведомление такого вида нужно получить, чтобы убедиться, что НДС уплачен контрагентом

Проверка контрагента в Казахстане

Что касается Казахстана, сложность в том, что доступ к этим данным возможно только через собственный БИН (аналог российского ИНН), то есть ваша компания должна быть зарегистрирована в Казахстане либо придётся запрашивать услугу по предоставлению данных у юридических фирм или адвокатов, что тоже будет являться дополнительными расходами.

Итак, где следует проверить казахстанского контрагента:

- Сведения об отсутствии (наличии) налоговой задолженности

- Списки плательщиков НДС

- Реестр должников по исполнительным производствам

- Списки лжепредприятий, признанных решением суда

- Списки несостоятельных должников

- Справка о признании юридического лица бездействующим или о причастности его участников к бездействующим юридическим лицам

- Список налогоплательщиков, находящихся на стадии ликвидации

- Поиск по судебным делам в отношении физических лиц

- Справка об участии физического лица в юридических лицах, филиалах и представительствах

Если есть какие-либо сомнения, то юристы советуют в таких случаях не только прописывать в договоре штраф на сумму НДС при непредоставлении документов в течение 45 дней после совершения отгрузки, но и брать расписку с руководителя организации об обязательстве предоставления требуемых документов на сумму НДС. Также обязательно нужно указать в контракте место Арбитражного суда – лучше по своему месту нахождения, иначе будут большие дополнительные расходы.

В случае возникновения спорной ситуации нужно обращаться в суд. После получения исполнительного листа можно через министерство юстиции ждать взыскания с должника, либо самостоятельно передать его адвокату, у которого есть проверенные судебные исполнители для более вероятного получения причитающейся суммы.

Возможен вариант обращения непосредственно в налоговую службу Казахстана с уведомлением о неуплате налога контрагентом. Такой способ малоэффективен, потому что потребуется подтверждать факт неуплаты актом сверки с налоговой или декларацией, иначе налоговая не отреагирует.

Также некоторые страховые компании предлагают услугу страхования обязательств по договору и ещё банковская гарантия. Эти способы в некоторых случаях могут дать дополнительные гарантии успешного прохождения сделки и последующего возврата НДС.

Для того чтобы снизить вероятные риски при продажах в Казахстан и другие страны, следует осуществить комплексный подход и предусмотрительность на всех этапах сделки.

предлагает российским поставщикам делегировать тяготы внешнеэкономической деятельности.

НДС при экспорте и импорте: учет операций

от 16.04.2010) налог уплачивается через службу таможни в составе общих таможенных платежей. Ставка налога может быть 0%, 10% или 18%, все зависит от вида импортируемых товаров (статья 164 НК РФ).

Некоторые импортируемые товары в зону РФ и другие зоны, которые находятся под юрисдикцией РФ, не подлежат налогообложению (освобождаются от налогообложения). К таким товарам относится, например, технологическое оборудование и комплектующие, запасные части к нему. Аналоги этого оборудования не должны производиться в РФ, исходя из списка, который утвержден Правительством Российской Федерации.

Несколько важных моментов при исчислении НДС при импорте:

-НДС при импорте уплачивается на таможне в специальном порядке. Оплата производится не по итогам налогового квартала, в котором произошла импортная поставка в Россию, а в составе авансовых платежей. Если компания, которая импортирует, не уплатит НДС, товар не сможет пройти таможенное оформление.

-НДС при импорте, по импортированным товарам уплаченный на таможне, может быть принят к вычету (п. 2 ст. 171 НК РФ). Но необходимо выполнить следующее условие: импортируемые товары должны быть куплены для исполнения производственной деятельности или для перепродажи, либо для других операций, облагаемых налогом на добавленную стоимость.

Стоит также отметить, что НДС к вычету принимается в том периоде, когда импортируемые товары были оприходованы на балансе фирмы. Ознакомьтесь со списком документов, которые подтверждают правовые возможности на вычет в таком случае: внешнеэкономический контракт, счет (инвойс) и декларация на товары, где в графе 47 «Исчисление платежей» указана сумма НДС, уплаченного на таможне.

При импорте товаров сумму налога можно рассчитать по этой формуле:

Н = (ТС + ТП + А) x N / 100%,

где Н — сумма НДС, которую нужно оплатить на таможне при импорте продукции;

ТС — таможенная стоимость ввозимых товаров;

ТП — сумма уплаченной пошлины на таможне;

А — сумма уплаченного акциза;

N — ставка НДС, по которой облагаются ввезенные товары.

В случае, когда ввезенные товары освобождают от уплаты пошлин на таможне, то при расчете суммы НДС подразумевается, что ТП = 0, если продукция не облагаются акцизами, то А=0.

Пример как рассчитать НДС к уплате при импорте товара:

Рассмотрим такой вариант импорта продукции, российская компания закупает орешки у иностранного поставщика. Цена за товар – 2000 евро, цена за доставку 300 евро, на данный вид импорта товара таможенная пошлина в соответствии с Единым таможенным тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ) составляет 15%.

Получатся, что таможенная пошлина, которая уплачивается в бюджет РФ, будет (2000+300)*15% = 345 евро. НДС, уплачиваемый на таможне, равен (2000+300+345)*18%= 476,1 евро.

Более подробно как рассчитать сумму НДС при импорте, чтобы оплатить на таможне, описано в статье 160 Налогового кодекса.

Одной из основных составляющих дохода бюджета стран ТС являются таможенные платежи. НДС при импорте товаров это лишь один из видов таможенных платежей. К таможенным платежам так же относятся ввозная таможенная пошлина, вывозная таможенная пошлина, взимаемый при импорте товаров на территорию таможенного союза, акциз (акцизы), взимаемый (взимаемые) при импорте товаров на территорию таможни таможенного союза, таможенные сборы

Поэтому важно знать общий порядок начисления таможенных платежей…читать далее >>>

Как импортировать через импорт агента

Уплата НДС при импорте товаров является обязанностью любого хозяйствующего субъекта, в том числе выбравшего в качестве системы налогообложения «упрощенку» (УСН), ЕНВД и ЕСХН. Уплата НДС при импорте должна производиться в установленные законом сроки:

- не позднее 15 суток с момента поступления товара на таможню при ввозе из стран, не являющихся участницами ЕАЭС (Евразийского экономического сообщества), до или одновременно с подачей таможенной декларации на товары (ДТ);

- не позднее сдачи декларации по НДС (т.е. до 20-о числа месяца, следующего за месяцем постановки ввезенной продукции на учет) при импорте из стран – участниц ЕАЭС.

В случае неуплаты или неполной уплаты или несвоевременной оплаты НДС при импорте товаров, на налогоплательщика налагается штраф (пеня) в размере 20% от суммы неуплаченных налогов в случае факта неумышленной ошибки и 40% при умышленном уклонении от оплаты НДС при импорте (согласно ст. 122 НК РФ – см. с комментариями, аналогичное наказание предполагает Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в ТС» — пояснения).

Кто должен уплачивать косвенные налоги при импорте товаров из стран ЕАЭС

Все импортеры товаров из стран ЕАЭС, вне зависимости от организационно-правовой формы и применяемого режима налогообложения, обязаны уплачивать в бюджет своего государства косвенные налоги.

Косвенные налоги включают в себя акцизный сбор или налог, а также налог на добавленную стоимость (НДС).

Тот факт, что российская фирма в общем случае освобождена от уплаты НДС — например, если работает на упрощенке, — в данном случае не играет роли. При импорте товаров из ЕАЭС налог уплачивается всеми хозяйствующими субъектами, если законом не установлено иное.

Алгоритм взимания косвенных налогов регламентирован одноименным Протоколом, который является приложением № 18 к Договору о ЕАЭС от 29.05.2014.

Для исчисления и уплаты импортного НДС по товарам, ввезенным из ЕАЭС, налогоплательщики обязаны отчитаться в ФНС по месту учета, подав следующий пакет документов:

- Декларацию о косвенных налогах.

- Оригинал заявления об уплате косвенных налогов.

- Банковскую выписку, подтверждающую факт уплаты импортного НДС.

- Договоры (контракты) поставки ценностей.

- Всю сопроводительную документацию на товар: счета-фактуры, товарно-транспортные накладные и т. д.

Срок предоставления вышеперечисленных документов — не позже 20 числа месяца, следующего за месяцем постановки на учет ввезенных материальных ценностей или даты платежа по договору лизинга.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

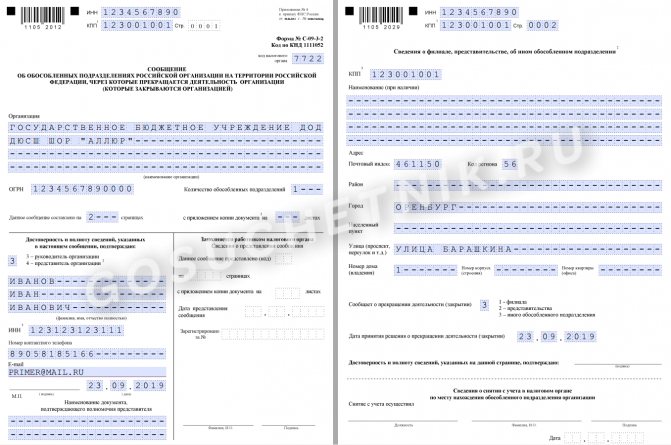

Как распределяются экземпляры заявления?

От импортера потребуется (п. 1 Правил заполнения заявления — приложение № 2 к Протоколу об обмене информацией между налоговыми органами стран — участниц ЕАЭС от 11.12.2009):

- 4 бумажных экземпляра заявления + заявление в электронном виде; или

- подписанное ЭЦП электронное заявление.

Для чего применяется ЭЦП, полученная в Федеральном казначействе, узнайте из публикации.

Распределение бумажных вариантов заявления:

- 1 — забирают налоговики;

- 1 — импортер оставляет у себя;

- 2 — импортер отправляет своему контрагенту (для подтверждения обоснованности применения нулевой ставки НДС).

О способах представления контролерам разнообразных отчетов узнайте из материалов:

- «Как проходит сдача отчетности СЗВ-М на бумажном носителе?»;

- «Электронная отчетность через интернет — что лучше?».

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Orient Solutions

07.04.2021

Приказом МФ РК от 29 марта 2021 года № 262 утверждены Правила и условия освобождения от уплаты НДС при импорте товаров:

- по которым изменен срок уплаты косвенных налогов (п.10 ст.49 НК РК);

- по которым исполнены требования по исчислению и уплате НДС при экспорте товаров в ЕАЭС (ст.457 НК РК).

Условия освобождения от уплаты НДС

Импорт товаров на территорию РК с территории портовой/логистической свободной (специальной, особой) экономической зоны освобождается от НДС при одновременном соблюдении следующих условий: 1) если декларация по товарам (ДТ) для экспорта в страны ЕАЭС оформлена отдельно от ДТ, не предназначенным для экспорта в страны ЕАЭС;

2) если импортированные товары из ДТ по товарам для экспорта в страны ЕАЭС в полном объеме вывезены с территории РК в страны ЕАЭС;

3) если в разделе G. «Данные по товарам работам, услугам» ЭСФ:

- номер ДТ по товарам для экспорта в страны ЕАЭС (графа 15), соответствует 20-значному регистрационному номеру ДТ по товарам для экспорта в страны ЕАЭС;

- номер товарной позиции, отраженный в графе 16 ДТ по товарам для экспорта в страны ЕАЭС, соответствует порядковому номеру товара, отраженному в графе 32 ДТ по товарам для экспорта в страны ЕАЭС;

4) если в Заявлении о ввозе товаров:

номер и дата счета-фактуры, отраженные в графах 11 и 12, соответствуют номеру и дате в разделе А. «Общий раздел» ЭСФ;

5) если сведения из печатной формы Заявления о ввозе товаров соответствуют сведениям из электронной формы Заявления о ввозе товаров; 6) если количество Заявлений о ввозе товаров и ЭСФ соответствуют количеству ДТ по товарам для эскпорта в страны ЕАЭС, оформленных при импорте данных товаров;

7) если электронная версия Заявления о ввозе товаров поступила в информационную систему органов государственных доходов (далее — ОГД) по каналам информационной связи в соответствии с Протоколом об обмене информацией в электронном виде между налоговыми органами государств-членов ЕАЭС об уплаченных суммах косвенных налогов, подписанным 11 декабря 2009 года.

Сопроводительные документы для освобождения от уплаты НДС

В случае выполнения всех условий декларант не позднее 3 рабочих дней до истечения срока, указанного в п.10 ст.49 НК РК, представляет в ОГД: 1) заявление на корректировку (в произвольной форме) ДТ по товарам для экспорта в страны ЕАЭС, в части изменения способа оплаты с отсрочки платежа на освобождение от уплаты НДС;

2) ДТ по товарам для экспорта в страны ЕАЭС (копия на бумажном носителе);

3) ЭСФ (копия на бумажном носителе);

4) Заявление о ввозе товаров на бумажном носителе;

5) договоры (контракты) с учетом изменений, дополнений и приложений к ним, на основании которых осуществлен экспорт товаров (копии на бумажных носителях);

6) товаросопроводительные документы, подтверждающие перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС (копии на бумажных носителях);

7) подтверждение уполномоченного государственного органа в области охраны прав интеллектуальной собственности о праве на объект интеллектуальной собственности, а также его стоимости — в случае экспорта объекта интеллектуальной собственности (копия на бумажном носителе).пункт 10 статьи 49 Налогового кодекса: «Изменение срока уплаты косвенных налогов по импортируемым товарам в соответствии с настоящей статьей предоставляется путем отражения налоговым органом исчисленной суммы налога в лицевом счете по сроку 20 числа третьего месяца, следующего за месяцем, в котором произведен выпуск импортируемых товаров для внутреннего потребления в соответствии с таможенным законодательством Евразийского экономического союза и (или) таможенным законодательством Республики Казахстан». Приказ вводится в действие с13 апреля 2021 года.

Особые случаи заполнения

Приведенная выше форма используется для случая, когда в товаропоставке участвует более двух налогоплательщиков и они находятся на территории стран-членов ТС.

Сложности появляются, когда на товар приходится более одного транспортного документа. Правила заполнения Заявления допускают подобное, но это противоречит Протоколу об обмене данными в электронной форме.

В подобных случаях ФНС рекомендует в заявление вносить информацию только по одному транспортному документу, имеющего непосредственное отношение к реализуемому товару.

Если повысилась стоимость товара после окончания месяца, в котором продукция была поставлена на учет. Тогда в первом разделе прописывают: «Корректировка значений показателей, прописанных в зарегистрированном в налоговой службе заявление от … 20…г. № …. из-за повышения стоимости в ….20…г. №…». Дату берет со второго раздела заявления. В таблице в 1 графе указывают номер позиции из заявления, значение показателей которых поменялись. В графы 2, 3, 4, 5, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18 записывают показатели из корректируемого заявления. В остальные столбцы вписывают разницу измененного и предыдущего значения.

При частичном возврате утонченное заявление заполняют следующим образом:

- В таблице прописывают «Взамен ранее представленного и зарегистрированного заявления ….20г. … №».

- В таблице прописывают показатели без частичного возврата.

- В графе 1 указывают номер товарной позиции, которая она имела в предыдущем заявлении.

Расчет НДС

Сумму НДС, которую нужно заплатить в бюджет при импорте товаров из стран – участниц Таможенного союза, рассчитайте по формуле:

| Сумма НДС | = | Стоимость импортируемых товаров | + | Акцизы (по подакцизным товарам) | × | Ставка НДС (10% или 18%) |

Стоимость импортируемых товаров

1. Договор купли-продажи. При импорте товаров по договору купли-продажи (в т. ч. товаров, которые изготовлены по заказу импортера) их стоимостью является цена сделки, указанная в договоре, которую организация должна перечислить поставщику. При этом расходы на транспортировку товаров налоговую базу по НДС не увеличивают, если только они не включены в стоимость импортируемых товаров. Это следует из положений абзаца 2 пункта 14 приложения 18 к Договору о Евразийском экономическом союзе, письма Минфина России от 7 октября 2010 г. № 03-07-08/281. Несмотря на то что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о Евразийском экономическом союзе, эти разъяснения можно применять и в настоящее время.

2. Товарообменный (бартерный) договор и договор товарного кредита (займа). Стоимостью товаров является стоимость, указанная в перечисленных договорах. При отсутствии стоимости в договоре налоговая база по НДС определяется как стоимость, указанная в товаросопроводительных документах. При отсутствии стоимости и в договоре, и в товаросопроводительных документах для расчета НДС используется стоимость, по которой товары приняты импортером к бухгалтерскому учету.

3. Договор переработки сырья. При ввозе продуктов переработки их стоимость определяется как стоимость работ по переработке давальческого сырья.

4. Договор лизинга. При ввозе товаров по договору лизинга (который предусматривает переход права собственности на товар к лизингополучателю) их стоимость определяется как часть стоимости предмета лизинга, подлежащая уплате по договору на момент определения налоговой базы. При этом размер и дата фактического платежа значения не имеют. Если лизинговый платеж по договору установлен в иностранной валюте, то он пересчитывается в рубли по курсу Банка России, действующему на момент определения налоговой базы.

Об этом сказано в пунктах 14 и 15 приложения 18 к Договору о Евразийском экономическом союзе.

Стоимость в иностранной валюте

Если стоимость товаров (переработки давальческого сырья) выражена в иностранной валюте, налоговую базу определите исходя из договорной стоимости товаров (работ), пересчитанной в рубли. Пересчет производите по курсу Банка России на дату принятия товаров (продуктов переработки) к учету (п. 14 приложения 18 к Договору о Евразийском экономическом союзе).

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза

В августе ООО «Альфа» импортировало в Россию из Республики Беларусь автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки составляет 700 800 руб. Сумма НДС, которую «Альфа» уплатила в российский бюджет, равна: 700 800 руб. × 18% = 126 144 руб.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 700 800 руб. – отражена стоимость погрузчика;

Дебет 60 Кредит 51 – 700 800 руб. – оплачен погрузчик;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 126 144 руб. – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 126 144 руб. – уплачен НДС в бюджет.

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза. Стоимость товаров в договоре указана в иностранной валюте

В августе ООО «Альфа» импортировало в Россию автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки – 22 000 долл. США. 15 августа «Альфа» приняла погрузчик на учет. 19 августа оплатила ввезенный товар.

Условный курс доллара на даты совершения операций составлял:

– 15 августа – 51,0000 руб./USD;

– 19 августа – 50,0000 руб./USD.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 1 122 000 руб. (22 000 USD × 51,0000 руб./USD) – принят к учету импортированный погрузчик;

Дебет 60 Кредит 51 – 1 100 000 руб. (22 000 USD × 50,0000 руб./USD) – оплачен погрузчик;

Дебет 60 Кредит 91-1 – 22 000 руб. (1 122 000 руб. – 1 100 000 руб.) – отражена положительная курсовая разница;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 201 960 руб. (1 122 000 руб. × 18%) – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 201 960 руб. – перечислен НДС со стоимости импортного товара.

Какая документация передается в ИФНС?

Покупателю нужно не только заплатить налог с товаров, ввезенных из Белоруссии, но и отчитаться перед налоговой о совершенной сделке.

В ИФНС по месту нахождения подается:

- Декларация по косвенным налогам – специальная форма, разработанная для информирование налоговой о ввозе ценностей из государств таможенного союза, в числе которых и Беларусь. Формат типовой, утвержден приказом 69н от 07.07.10;

- Заявление о ввозе товаров и уплате косвенных налогов – также имеет типовой формат, разработан и утвержден Протоколом от 11.12.09 об обмене информацией между членами ЕАЭС;

- Сопроводительная документация к товарам – свидетельствующие о покупке и ввозе документы (договор, накладные, счет-фактура, передаточные акты, транспортные документы), подаются копии указанных бланков, заверенные надлежащим образом;

- Платежный бланк, свидетельствующий о факте перечисления НДС (банковская выписка).

Документы подаются в налоговую в тот же день, что производится оплата косвенного налога – по факту принятия к учету ТМЦ.

Покупатель должен проинформировать налоговую о совершенной импортной операции независимо от налоговой обязанности. В данном случае, в связи с отсутствием факта перечисления денежных средств в ФНС, не подаются платежные документы. Декларацию и заявление нужно заполнить, с сопроводительных документов снять копии и заверить. Подготовленную документацию 20-го числа следующего месяца следует передать в налоговый орган.

В течение десяти дней налоговая ставит на заявлении отметку об уплате налога или отсутствии налоговой обязанности в данной операции.

Сроки уплаты косвенных налогов (НДС)

Конкретные даты для перечисления зависят от таможенной процедуры, под которую помещены ввозимые ценности. Если ввоз товаров производится для потребления внутри российского рынка, то обязанность по уплате возникает до выпуска ценностей с таможенной территории.

Если выпуск ввозимых товаров осуществлен до момента подачи таможенной декларации (это возможно в ряде случаев по ст.197 ТК ТС), то перечислить добавочный налог надлежит в течение 10-ти дней, которые отсчитываются с начала месяца, идущего за месяцем выпуска.

При временном ввозе товарных ценностей добавленный налог надлежит перечислить до выпуска согласно указанной процедуре вместе с ввозными пошлинами и налогами за период временного ввоза.

Уплаченный налог можно направить к вычету на основании таможенной декларации, если товары будут использованы в операциях, облагаемых добавочным налогом, в противном случае придется учесть его в стоимости ввезенных ценностей. Неплательщики НДС обязаны также уплатить налог с ввозимых товаров, но зачесть к вычету его не получится.

Лишние перечисленные средства по добавленному налогу позволено зачесть в виде уплаты пошлин таможенного характера, пеней и %-ов.

Косвенные налоги при импорте из ЕАЭС

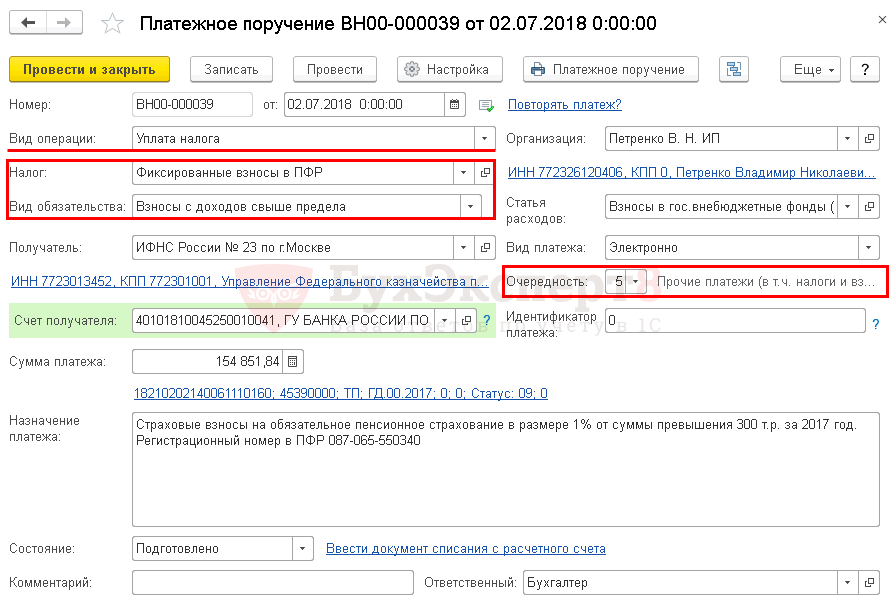

Прежде всего организация, осуществляющая импорт товаров, заполняет и подаёт заявление в налоговую службу страны, в которую товар будет ввезен. Если данное заявления составлено правильно, экспортёр сможет применять НДС по ставке 0%, к тому же оно влияет на сумму налога, который необходимо будет выплатить. Таким образом, суть заявления сводится к расчёту и вычету НДС на ввоз и фиксации факта вывоза товара.

Для того, чтобы правильно оформить документ, можно воспользоваться соответствующей функцией программы «1С:Бухгалтерия». Специально для учёта начисляемого при импорте товаров НДС, начиная с версии 3.0.35, присутствует возможность составить «Заявление о ввозе товаров». Далее приводится алгоритм настройки программы и порядок заполнения документа.

Косвенные налоги при импорте из ЕАЭС

Прежде всего организация, осуществляющая импорт товаров, заполняет и подаёт заявление в налоговую службу страны, в которую товар будет ввезен. Если данное заявления составлено правильно, экспортёр сможет применять НДС по ставке 0%, к тому же оно влияет на сумму налога, который необходимо будет выплатить. Таким образом, суть заявления сводится к расчёту и вычету НДС на ввоз и фиксации факта вывоза товара.

Для того, чтобы правильно оформить документ, можно воспользоваться соответствующей функцией программы «1С:Бухгалтерия». Специально для учёта начисляемого при импорте товаров НДС, начиная с версии 3.0.35, присутствует возможность составить «Заявление о ввозе товаров». Далее приводится алгоритм настройки программы и порядок заполнения документа.

Заявление по косвенным налогам: понятие и назначение

Заявление о ввозе товаров и уплате косвенных налогов (далее — заявление) — это один из главных документов:

- оформляемых импортерами товаров из стран ЕАЭС;

- удостоверяющих факт ввоза товаров в РФ с территории государства — участника ЕАЭС и уплаты косвенных налогов;

- предоставляемых налоговикам одновременно с декларацией о косвенных налогах и иными сопутствующими документами;

Сколько государств в настоящее время входят в ЕАЭС, узнайте из материала.

Основное назначение заявления — подтверждение факта уплаты косвенных налогов и обмен этими сведениями с налоговиками той страны, с территории которой ввезен товар.

В какой бюджет зачисляются косвенные налоги, рассказываем здесь.