Штраф за несдачу нулевой формы 4-фсс

Содержание:

- Заполнение 4-ФСС

- Правила заполнения 4-ФСС 2019-2020 года

- Отчетность по страховым взносам в 2020 году

- 4 ФСС нулевая какие листы печатать

- Титульный лист 4-ФСС

- Нужно ли сдавать нулевую 4-ФСС

- Заполнение

- Отчетность при ликвидации ООО

- Кто сдает СЗВ-ТД

- Когда в таблицах нулевого отчета при отсутствии «страховых» начислений и платежей проставляются числовые значения?

Заполнение 4-ФСС

Порядок заполнения расчета 4-ФСС остался прежним, его можно найти в приложении № 2 к приказу № 381 с изм. от 07.06.2017 г. Если страхователь зарегистрирован там, где действует пилотный проект ФСС, ему нужно учитывать и особенности заполнения, утвержденные приказом ФСС РФ от 28.03.2017 № 114.

Напомним основные требования инструкции, которые следует соблюдать при подготовке расчета 4-ФСС (новая форма за 3 квартал 2017):

- бланк заполняется на компьютере, либо вручную, но только печатными буквами и черными или синими чернилами

- на каждой странице указывается номер страхователя в ФСС и код подчиненности, внизу страницы ставится подпись и дата

- денежные показатели не округляются – они отражаются в рублях и копейках, вместо нулевого значения ставится прочерк

- показатели вносят нарастающим итогом с начала года

- все страницы формы нужно пронумеровать и указать их количество, а также страницы приложений, на титульном листе

Какие разделы расчета 4-ФСС должен представить страхователь за 9 месяцев 2021 г:

- титульный лист и таблицы 1, 2 и 5 – обязательные, их нужно сдать, даже если начислений по «травматизму» в отчетном периоде не было вовсе, то есть отчетность «нулевая»

- таблицы 1.1, 3 и 4 сдаются, только когда в них имеются соответствующие показатели

Скачать новую форму 4-ФСС 2021 можно ниже.

Правила заполнения 4-ФСС 2019-2020 года

Заполнение этого отчета выполняется согласно порядку, введенному в действие приложением № 2 приказа ФСС № 381.

Отчетность на бумажном носителем может быть заполнена на компьютере или от руки печатными буквами ручкой черного или синего цвета.

Денежные суммы в отчетности 4-ФСС не округляются. Их необходимо отражать в рублях и копейках. Если показатель равен нулю, то в соответствующем поле таблицы ставится прочерк.

На каждой странице отчета страхователь должен поставить подпись и дату, а также указать свой регистрационный номер и код подчиненности. Данные номер и код содержатся в уведомлении, которое получает страхователь после регистрации в ФСС.

Листы отчета нумеруются и их количество указывается в соответствующем поле титульного листа отчета.

В верхней части титульного листа 4-ФСС находится поле для указания номера корректировки отчета. Если документ сдается впервые за отчетный квартал, указывается значение «000». В случае сдачи уточненных отчетов, для таких документов в это поле вносится значение «001», если уточненный отчет сдается впервые, «002», если это второй уточненный отчет и т. д.

Справа от поля «номер корректировки» находится поле для указания отчетного периода. Как сказано выше, для этой формы действуют следующие отчетные периоды:

- Первый квартал — обозначается цифрой «03».

- Полгода — обозначается цифрой «06».

- Девять месяцев — обозначается цифрой «09».

- Год — обозначается цифрой «12».

Также на титульном листе отчета указывается полное наименование юридического лица или индивидуального предпринимателя, а также все регистрационные и контактные данные: ИНН, КПП, ОГРН, основной код по ОКВЭД, номер телефона и адрес.

Сразу под полем для указания адреса находится поле для внесения информации о среднесписочной численности работников. Чуть ниже указывается количество работающих инвалидов и количество сотрудников, работающих в опасных и/или вредных условиях труда.

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

4 ФСС нулевая какие листы печатать

Компания обязана отчитываться перед ФСС, даже если работников нет, и деятельность не осуществляется. За непредставление отчета придется платить штраф. Читайте, кто и когда сдает нулевую форму 4-ФСС, скачайте образец и чистый бланк.

Организация или предприниматель могут приостановить или прекратить деятельность. Сразу возникает вопрос, нужно ли сдавать зарплатную отчетность, если работников нет, и зарплата не начисляется? Все зависит от того, кто отчитывается. Мы подробно расскажем, кто обязан сдавать нулевую форму 4-ФСС и приведем образец заполнения.

Чистый бланк 4-ФСС>>>

Образец нулевого отчета 4-ФСС>>>

Нужно ли сдавать 4-ФСС при нулевой отчетности в 2018 году

Сначала расскажем, нужно ли сдавать нулевой отчет в ФСС, если нет работников, и никакой деятельности не ведется.

Юридические лица

Организации должны отчитываться перед соцстрахом с момента своего создания до прекращения существования, то есть ликвидации или реорганизации.

Юридические лица регистрируются в ФСС в качестве страхователей сразу после своей государственной регистрации. Все происходит автоматически, никаких заявлений для регистрации в соцстрах компании не подают.

«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

С момента регистрации и до ликвидации или реорганизации компания должна отчитываться в ФСС. Даже если сотрудников нет, и деятельность не ведется, компания должна сдавать нулевой отчет 4-ФСС. Никакой возможности избавиться от этой обязанности нет.

Обособленные подразделения

Любая организация может создать обособленное подразделение. Зарплату работникам подразделения может начислять и выплачивать как головная компания, так и филиал. Чтобы у филиала появилась обязанность отчитываться перед ФСС самостоятельно, должны одновременно выполняться следующие условия:

- Обособленное подразделение выделено на отдельный баланс,

- Распоряжением руководителя компании подразделение наделено полномочиями по начислению выплат в пользу физических лиц,

- Для подразделения открыт отдельный расчетный счет.

Если выполняются все три условия, головная организация должна зарегистрировать обособку в качестве страхователя в системе ФСС. Головная компания подает в соцстрах заявление о регистрации обособленного подразделения в течение 30 дней со дня его создания (пп.2 п.1 ст. 6 Закона №125-ФЗ от 24.07.1998г.).

После регистрации подразделение отчитывается самостоятельно до снятия с учета в качестве страхователя. Если по каким-то причинам работников в подразделении не осталось, нужно подавать нулевой отчет 4-ФСС. От этой обязанности можно избавиться, достаточно подать заявление о снятии обособленного подразделения с учета в ФСС (пп.2 п.3 ст. 6 Закона №125-ФЗ от 24.07.1998г.).

Индивидуальные предприниматели

Индивидуальных предпринимателей, в отличие от юридических лиц, ФСС не ставит на учет автоматически при регистрации. Если ИП не привлекает наемных работников, то отчитываться по форме 4-ФСС «за себя» не нужно. Обязанность сдавать 4-ФСС у предпринимателя возникает, если он решил нанимать работников.

С этого момента коммерсант должен сдавать отчет по форме 4-ФСС. Даже если уволены все работники, сдавать нулевой 4-ФСС придется до тех пор, пока не подано заявление о снятии с учета в качестве страхователя (пп.3 п.3 ст. 6 Закона №125-ФЗ от 24.07.1998г.). В течение 14 дней после получения заявления специалисты ФСС снимут предпринимателя с учета, и сдавать нулевую отчетность больше не нужно.

Нулевая форма 4-ФСС: какие листы печатать

Мы рассказали, нужно ли сдавать нулевую 4-ФСС. Теперь расскажем, какие листы и страницы сдавать в нулевом отчете в 2018 году. Форма отчета 4-ФСС утверждена Приказом ФСС от 26.09.2016г. №381. Этим же приказом утвержден Порядок заполнения формы расчета. Согласно п.2 Порядка все страхователи обязательно заполняют следующие листы отчета:

| Титульный лист | Общие сведения о страхователе |

| Таблица 1 | Расчет базы для начисления страховых взносов |

| Таблица 2 | Расчеты по обязательному социальному страхованию |

| Таблица 5 | Сведения о результатах специальной оценки труда |

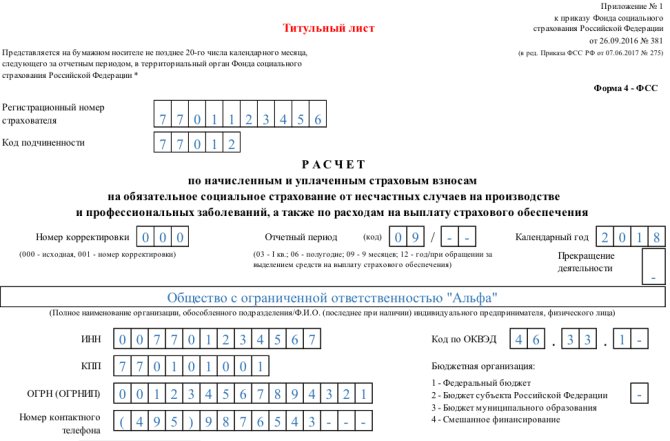

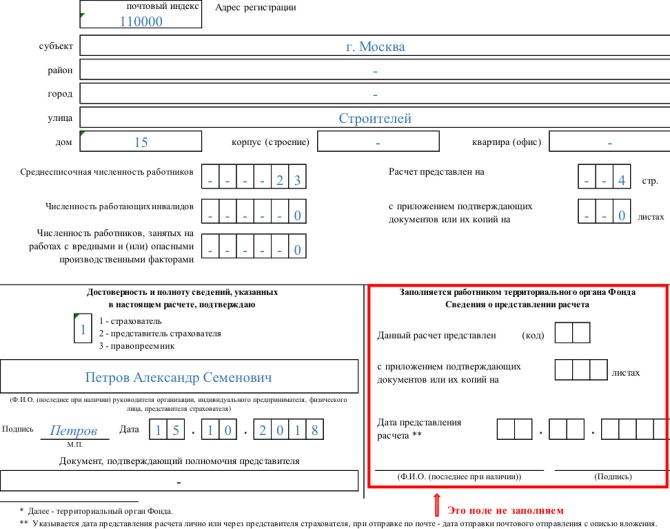

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

Регистрационный номер: это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС

Код подчиненности: показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время

Номер корректировки: указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка

Поле «Отчетный период»: служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2021 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10.

Поле «Календарный год»: заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018.

Поле «Прекращение деятельности»: заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется

Поле «Полное наименование / ФИО»: для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии).

Поля «ИНН» и «КПП»: проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений.

Поля «ОГРН/ОРГНИП»: указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули.

Поле «Код ОКВЭД»: указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55).

Поле «Бюджетная организация»: заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником:

– федеральный бюджет – «1»;

– бюджет субъекта РФ – «2»;

– муниципальный бюджет – «3»;

– смешанное финансирование – «4»

Поле «Номер контактного телефона»: указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет

Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами»: указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772.

Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на»: указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии).

Поле «Достоверность и полноту сведений подтверждаю» указываются:

– категория лица, предоставившего отчет; это может быть сам страхователь (1), его представитель (2) или правопреемник (3);

– ФИО руководителя предприятия, ИП, физического лица или представителя страхователя;

– подпись, дата и печать (при наличии);

– если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия.

Поле «Заполняется работником фонда» указывается:

– способ предоставления (1 – лично на бумажном носителе, 2 – по почте);

– количество листов самого отчета и приложений;

– дата приемки, ФИО и подпись сотрудника ФСС.

Нужно ли сдавать нулевую 4-ФСС

Отчет 4-ФСС сдается:

ИП и организациями за сотрудников, оформленных по трудовому договору.

За физлиц, с которыми заключен договор ГПХ, взносы в ФСС платятся только если это прямо предусмотрено договором. Соответственно и обязанность сдать отчет за таких граждан возникает только если с их дохода уплачиваются взносы в ФСС. За сотрудников, оформленных по трудовому договору, взносы в ФСС уплачиваются обязательно.

Организациями с единственным учредителем-директором, договор с которым не заключался и выплаты которому не производились.

Отдельных разъяснений об освобождении таких организаций от обязанности сдачи отчета 4-ФСС в настоящий момент нет. Чтобы избежать возможных споров с контролерами, рекомендуем в этой ситуации представить нулевой отчет.

Организациями и ИП, имеющими сотрудников, которым в отчетном периоде доход не выплачивался.

Отчет сдается всеми работодателями независимо от наличия в отчетном периоде выплат и факта ведения деятельности в целом. Если сотрудники находятся в отпусках за свой счет, болеют или временно отстранены от работы, подайте по ним нулевой отчет.

Заполнение

Можно форму 4 ФСС заполнить онлайн или в бумажном виде. Способ зависит от того, как будет подаваться документ. Самое главное при заполнении не допускать ошибки, оформлять аккуратно. Любая неточность повлечет за собой проблемы, которые будет сложно исправить. Версии бухгалтерских программ дают возможность заполнить 4 ФСС онлайн, скачать бланк и пример заполнения.

Образец формы

Пошаговая инструкция заполнения титульного листа включает в себя следующие моменты:

- Вносится номер корректировки. Он не требуется, если отчет подается первый раз.

- Проставляется отчетный период, состоящий из кода. Для первого квартала проставляются цифры 03, для второго – 06.

- Полное наименование организации. Оно должно быть указано в точности, как в учредительных документах. Проставляются все реквизиты, включая КПП, ИНН, ОГРН.

- Обязательно проставляется шифр плательщика. Первые три ячейки должны заполняться в соответствии с приложением № 1 к Порядку заполнения расчета.

- В графе среднесписочный состав указывается численность застрахованных сотрудников. Сюда же должны быть включены все женщины работницы, которые на данный момент находятся в отпуске по беременности и родам, а также в отпуске по уходу за детьми до полутора лет.

Далее следует заполнение разделов. В первый из них вносится информация о всех больничных и выплатах по причине временной нетрудоспособности за квартал:

- В пункте № 1 прописывается размер задолженности организации перед ФСС, а также задолженность Фонда перед самой компанией.

- Вторая графа отражает сумму взносов за отчетный квартал и за прошедшие. В отчете за первые три месяца года цифра будет содержать только сумму за три месяца. В дальнейшем на протяжении года каждый новый квартал она будет расти.

Второй раздел отражает информацию о травмах, полученных на производстве, а также профессиональных заболеваниях. В этом пункте бухгалтер прописывает суммы взносов для физических лиц, сведения об использовании пониженного тарифа для расчета страховых взносов. Сюда же должны быть включены суммы, которые налогом не облагаются.

Если в процессе оформления отчетности были допущены ошибки, форма должна быть заполнена заново. Она подается в ФСС с указанием, что это корректировка. Обязательно проставляется номер корректировки.

Важно! Отправлять скорректированные данные обязательно по мере обнаружения ошибочных сведений. Даже если неточность обнаружена через год, все равно нужно направить уточняющую форму

Отправлять корректировки нужно обязательно даже в том случае, если ошибка была в пользу компании. В такой ситуации подача нового отчета становится прямой обязанностью бухгалтера.

Уточняющий вариант по последнему отчету подается в следующих случаях:

- Допущены ошибки при проведении расчетов, которые приводят к изменению страховой суммы и к оставлению ее в неизменном состоянии.

- Если в отчете не отражены вообще или отражены неполностью обязательные сведения.

- При передаче недостоверной информации.

Важно! Сделать правильный отчет необходимо в той же форме, в которой он был передан первоначально. Обязательно указывается комментарий – тип корректировки

Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию

Обязательно указывается комментарий – тип корректировки. Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию.

Отдельным пунктом необходимо рассмотреть 4 ФСС нулевой отчет, образец заполнения которого можно найти на официальном сайте. Он сдается в обязательном порядке в те же сроки, что и основной. Документ представляет собой подтверждение, что за прошедший квартал начисления отсутствовали. Нулевой формат сдают все юридические лица независимо от численности их штата сотрудников.

Состав нулевого отчета включает в себя:

- титульный лист;

- 1,2 и 5 таблицы.

Отправить бланк можно через портал ФСС для сдачи отчетности. При нулевом расчете прикладывается пояснительная записка, в которой указывается, что предприниматель в указанном квартале не работал, заработную плату не начислял, следовательно, никакие взносы от него не поступали.

Отчетность при ликвидации ООО

Например, малые компании вправе формировать бухгалтерскую отчетность по упрощенным формам, за исключением компаний, которые подпадают под обязательный аудит (п.4 ст.6 Федерального закона от 06.12.2011 г.

г. №402-ФЗ). Для компаний специальной формы ликвидационного баланса нет, поэтому компании составляют ликвидационный баланс по «обычной» форме бухгалтерского баланса.

При этом компания в действующую форму баланса может вносить изменения, дополнив название «Ликвидационный бухгалтерский баланс» (п.3, п.6 ПБУ 4/99, Информация ФНС РФ от 26.09.2016 г., Письмо ФНС РФ от 07.08.2012 г. №СА-4-7/13101). Основанием для составления ликвидационного баланса являются промежуточный ликвидационный баланс и данные о фактах финансово-хозяйственной деятельности, произошедшие за период с даты утверждения промежуточного баланса до даты внесения в ЕГРЮЛ соответствующей записи (п.9 ст.63 ГК РФ).

Кто сдает СЗВ-ТД

С 1.01.2020 года все предприятия станут отправлять в ПФР ежемесячный отчет – по форме СЗВ‑ТД. Данная форма представляет собой отчет, отсылаемый в ПФР о трудоустроенных и отчисленных лицах, а также о кадровых передвижениях работников (к примеру, перевод на другую работу или присвоение другой квалификации).

С 1.01.2020 года все предприятия станут отправлять в ПФР ежемесячный отчет – по форме СЗВ‑ТД. Данная форма представляет собой отчет, отсылаемый в ПФР о трудоустроенных и отчисленных лицах, а также о кадровых передвижениях работников (к примеру, перевод на другую работу или присвоение другой квалификации).

Надо отметить, что финансовое взыскание за срыв отчетности в ИФНС является страшным сном любого главбуха и начальника. Штрафы за срыв отчета СЗВ-ТД в 2020 году были проголосованы Госдумой лишь в третьем чтении.

Обязанность по отправлению сведения в ПФР по форме СЗВ-ТД возлагается на все предприятия и ИП, невзирая на численность персонала, даже, если трудоустроено лишь одно физлицо.

Форма СЗВ-ТД заполняется и представляется в территориальное ведомство ПФР (п. 1.4 распоряжения ПФ РФ № 730п от 25.12.2019).

Государственные ведомства также предоставляют данный отчет по категориям трудоустроенных лиц, согласно абз. 3 п. 2.6 ст. 11 закона № 27-ФЗ от 01.04.1996 года «О персональном учете … страхования».

О том, кому сдавать данный отчет – бухгалтеру или кадровику, решает руководитель предприятия, назначая ответственного своим приказом.

(Видео: “Сдача отчетности в ФСС (Фонд социального страхования)”)

В связи с переходом с 1.01. 2020 года на электронные трудовые книжки, отчетность можно передавать следующим образом:

- Работодатель с количеством работающего персонала 25 лиц и более обязан передавать данные в электронном виде, к примеру, воспользовавшись оператором электронного документооборота.

- При количестве трудоустроенного персонала менее 25 лиц, допускается направлять отчетность СЗВ-ТД на бумажном носителе.

Представление электронной отчетности СЗВ-ТД осуществляется в соответствии с приложением 3 распоряжения ПФР № 730п, подтверждая электронной подписью, согласно закона № 63-ФЗ от 06.04.2011 года «Об электронной подписи».

При первой отсылке отчетности СЗВ-ТД отображаются все данные о работающих лицах по состоянию на 1.01. 2020 года в учреждении (подп. 1 п. 2.5 ст. 11 Закона N 27-ФЗ от 01.04.1996).

В отчете отображают сведения о:

- Трудоустройстве нового работника.

- Увольнении сотрудника.

- Перемещении на другую должность.

- Приобретении работающим лицом новой профессии или повышении квалификации.

- Лишении сотрудника права занятия некоторых должностей по судебному вердикту.

- Подаче сотрудника ходатайства о выборе метода учета его трудовой книжечки.

- О переименовании предприятия.

Отчет отправляется также на работающих лиц, устроенных по совместительству.

За срыв сроков отсылки отчета руководителю предприятия могут объявить предупреждение или выписать финансовое взыскание на 300-500 рублей.

В перспективе находится проект изменений в КоАП РФ, по которому предлагается увеличить такой штраф до 5 000 руб.

(Видео: “Сроки сдачи отчетности в ПФР и ФСС”)

Штраф за не сдачу декларации в ФСС

За срыв декларации налоговая служба может:

За срыв декларации налоговая служба может:

- Назначить финансовое взыскание учреждению.

- Арестовать банковские счета учреждения.

При этом, не играет роли, является ли учреждение плательщиком налога или нет.

Данное ведомство вправе наложить штраф за не предоставление декларации на любое учреждение, которое обязано сдавать отчет (абз. 2 п. 5 ст. 174 НК).

Согласно установленному порядку, срыв предоставления отчетности в ФНС (расчета по страховым платежам или декларации) подлежит наказанию в виде финансового взыскания величиной 5% от налогового платежа, отображенного к перечислению в «просроченной» декларации и не зачисленной в госбюджет до утвержденной даты, за каждый просроченный месяц, но не выше 30% от недоимки и не ниже 1000 рублей (п. 1 ст. 119 НК РФ).

Однако, в любом правиле имеется исключение. Так, за срыв отчетности 6-НДФЛ учреждению понадобиться перечислить финансовое взыскание величиной 1000 рублей за каждый просроченный месяц (п. 1.2 ст. 126 НК РФ).

Кроме назначения финансового взыскания за срыв декларации, налоговое ведомство может наложить арест на банковские счета учреждения, если декларацию не представлена на протяжении 10 рабочих дней после пропуска даты ее отсылки (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ).

Кроме назначенных взысканий на учреждение за срыв отчетности, могут выписать взыскание руководителю учреждения или главбуху, равное от 300 до 500 рублей.

Когда в таблицах нулевого отчета при отсутствии «страховых» начислений и платежей проставляются числовые значения?

Описанную схему заполнения расчета (а именно проставление прочерков в тех ячейках таблиц, для которых отсутствуют показатели) нельзя применять сплошным методом. То есть при заполнении нулевого расчета 4-ФСС необходимо еще учесть и особенности заполнения отдельных ячеек. В том числе:

|

Ячейка расчета 4-ФСС |

Пояснение по заполнению |

Ссылка на пункт приложения № 2 к приказу № 381 |

|

Строка 5 таблицы 1 |

Строка не может прочеркиваться (для ее заполнения есть информация) — в ней запишите страховой тариф, который устанавливается для каждого страхователя в зависимости от класса профессионального риска. Как устанавливаются указываемые в 4-ФСС тарифы и от чего они зависят, узнайте |

|

|

Строки 6 и 7 таблицы 1 |

Строки прочеркните только в том случае, если к тарифу не установлена скидка или надбавка |

7.6–7.7 |

|

Строка 8 таблицы 1 |

Если вам установлена надбавка к тарифу, в строке 8 укажите дату соответствующего приказа ФСС |

|

|

Строка 9 таблицы 1 |

Строку заполняйте всегда — в ней отразите:

|

|

|

Строка 1 таблицы 2 |

В строку проставьте сумму задолженности перед соцстрахом по взносам от НСП и ПЗ на начало расчетного периода (при наличии такого долга) — она отражена в бухучете (по кредиту сч. 69) и подтверждена результатами сверки с фондом. Сравните ее с суммой, отраженной в стр. 19 расчета 4-ФСС за предыдущий год — показатели должны совпасть |

|

|

Строка 3 таблицы 2 |

Эту строку заполните в том случае, если ФСС начислил травмовзносы по итогам камеральных или выездных проверок |

|

|

Строка 4 таблицы 2 |

Здесь отражаются не принятые ФСС к зачету расходы за прошлые расчетные периоды по актам проверок |

|

|

Строка 5 таблицы 2 |

По этой строке отразите сумму взносов, начисленную вами за прошлые расчетные периоды, подлежащую уплате (при наличии таких начислений) |

|

|

Строка 6 таблицы 2 |

Данную строку заполните, если на ваш счет поступило от соцстраха возмещение расходов, превышающее сумму начисленных травмовзносов |

|

|

Строка 7 таблицы 2 |

Строку заполняют фирмы и ИП, если они получили от соцстраха возврат излишне уплаченных взносов |

|

|

Строка 8 таблицы 2 |

Строка содержит числовое значение, если в стр. 1–7 (или в некоторых из них) были отражены отличные от нуля значения — показатели стр. 1–7 суммируются |

|

|

Строки 9,14.1 таблицы 2 |

В этих строках отражаются долги ФСС перед страхователем (на конец и начало расчетного периода) |

11.9, 11.11.1 |

Технологию оформления последней таблицы 4-ФСС, узнайте из следующего раздела.