Налоги, взносы и отчеты для сотрудника

Содержание:

- Настройка Универсального отчета

- Как заполнить отчетную форму

- Виды начислений, учитываемых при расчете зарплаты

- Отчетность по заработной плате в ПФР

- Новые отчеты в ПФР — изменения на 2021 год

- Начисление зарплаты

- Отчитываемся в фонды

- Статистические формы

- Какие отчеты сдает бухгалтер по заработной плате в 2017 году

- Отчитываемся в ИФНС

- Инструкция по заполнению раздела 1 формы 57-Т

- Какие документы используются

Настройка Универсального отчета

Универсальный отчет в программе расположен в разделе Отчеты — Стандартные отчеты — Универсальный отчет.

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр накопления — тип источника данных;

- Зарплата к выплате — наименование регистра, в котором хранятся данные по выплате зарплаты НУ;

- Остатки и обороты — данные регистра Зарплата к выплате.

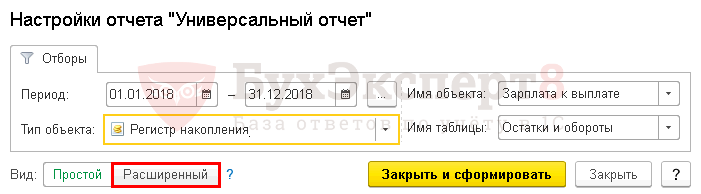

Настройка отчета

Откройте настройку отчета по кнопке Настройки. Выберите Вид — Расширенный.

Для отчета Выплата зарплаты в НУ заполним вкладки:

- Отборы;

- Поля и сортировки;

- Структура.

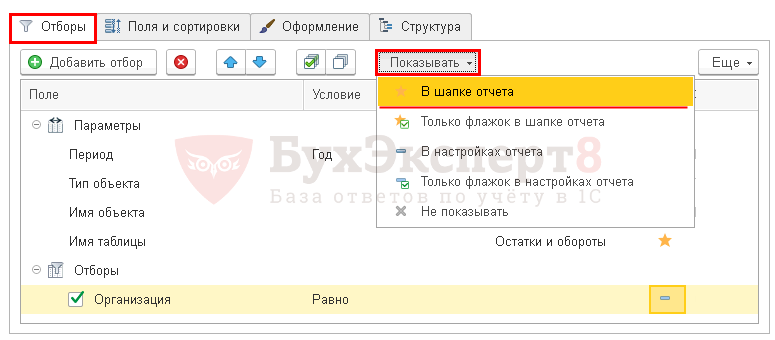

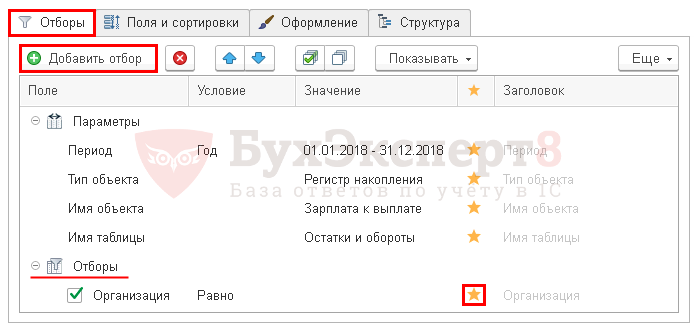

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

Поле — Организация, Условие — Равно, Значение — не заполняется.

По кнопке Показать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

Вкладка Поля и сортировки

На вкладке Поля и сортировки в окне Поля, используя стрелочки «вверх» и «вниз», расположите данные в порядке следования, как указано на рисунке, и для более компактной формы отчета оставьте флажки только на следующих показателях:

- Сотрудник;

-

Нач. остаток (Горизонтально)

Сумма к выплате;

:

-

Приход (Горизонтально)

Сумма к выплате;

:

-

Расход (Горизонтально)

Сумма к выплате;

:

-

Кон. остаток (Горизонтально)

Сумма к выплате.

:

В окне Сортировки по кнопке Добавить укажите порядок упорядочивания данных в отчете:

Сотрудник — По возрастанию.

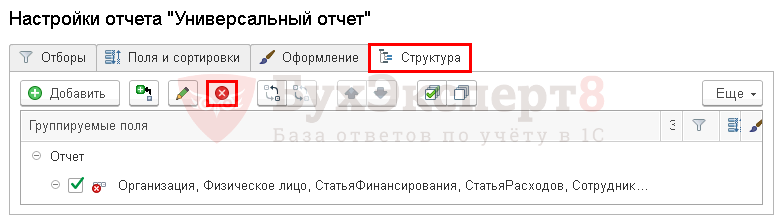

Вкладка Структура

Исходная структура отчета содержит настройку по умолчанию. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию, по кнопке Удалить.

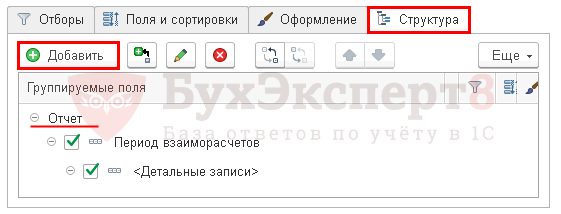

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Как заполнить отчетную форму

Заполняется новая отчетность 57-Т на основании Указаний Росстата, утвержденных Приказом ведомства от 15.07.2019 № 404. Рассмотрим на конкретном примере, как правильно заполнить форму № 57-Т.

Исходные данные:

Документы, которые необходимы для заполнения отчетности: действующее штатное расписание, расчетно-платежная ведомость по начисленной заработной плате за октябрь, производственный календарь, статистический отчет формы П-4 за октябрь.

Титульный лист

Прописываем полное и краткое (в скобках) наименование организации. Указываем почтовый адрес обязательно с индексом. Если юридический и фактический адреса не совпадают, требуется вписать фактическое местонахождение респондента. В табличке в столбце 2 вписываем код ОКПО либо ИНН, если отчитывается обособленное подразделение. Столбцы 3 и 4 остаются пустыми.

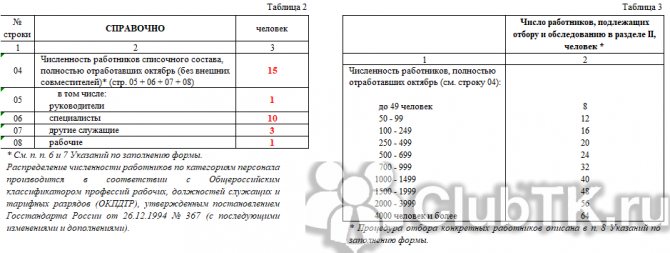

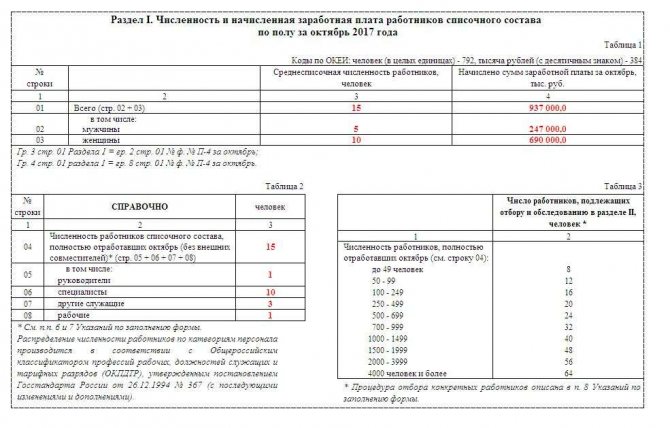

Раздел I

Таблица 1. Заполняем информацию о среднесписочной численности работников и начисленной заработной плате за октябрь в разрезе женщин и мужчин. Сверяем общие показатели с данными отчетной формы П-4.

Таблица 2. На основании Постановления Госстандарта России от 26.12.1994 № 367 (с последующими изменениями и дополнениями) и действующего штатного расписания организации заполняем табличную часть.

Таблица 3 не заполняется, она необходима для определения количества работников, подлежащих исследованию.

Раздел II

Количество сотрудников, по которым следует отчитаться в разделе, определяется с учетом п. 8 Указания по заполнению формы 57-Т. Сотрудники Росстата подробно разъясняют, как их определить. Чтобы было проще, посмотрите в таблицу 3 раздела 1, там есть подсказки. Но определить категории сотрудников, по которым подавать форму, придется самостоятельно.

Когда посчитаете, по кому отчитываться, записывайте информацию в таблицу:

- графа «Наименование должности» — указываем наименование должности сотрудника, включенного в статистическое исследование;

- графа «Код профессии, должности по ОКПДТР» — определяем специальный код профессии или должности работника, в соответствии с Постановлением Госкомстата № 367 от 26.12.1994;

- графа «Пол», где «1» — мужской, «2» — женский. Указываем цифровое значение пола сотрудника;

- «Год рождения» — указываем год рождения работника в формате ГГГГ;

- «Образование», где высшее — 1, среднее профессиональное — 2, среднее общее — 3, основное общее — 4, не имеют основного общего — 5. Указываем цифровой код уровня образования сотрудника;

- «Стаж работы в данной организации на 31.10.2019» — указываем количество проработанных лет с одним десятичным знаком;

- «Суммы начисленной заработной платы за октябрь 2021 г.» — заполняем информацию о заработной плате на основании расчетно-платежной ведомости. Данные записываем в рублях;

- «Фактически отработанное время» — указываем количество часов, которое отработал сотрудник в отчетном периоде;

- «Код категории персонала», где 1 — руководители, 2 — специалисты, 3 — другие служащие, 4 — рабочие. Указываем числовое значение, соответствующее категории персонала.

Готовый отчет подписывает руководитель организации или иное уполномоченное лицо.

Сдать отчет разрешено на бумаге или в электронном виде.

Виды начислений, учитываемых при расчете зарплаты

При приеме на работу новых сотрудников с ними заключаются трудовые договоры, в которых оговариваются размеры и виды выплат. Данные выплаты имеют обязательный и дополнительный характер.

К обязательным относятся выплаты, регламентированные законодательством, такие как:

основная заработная плата;

оплата отпусков;

оплата больничных листов;

оплата за работу в выходные и праздничные дни;

оплата за сверхурочную работу;

доплаты за тяжелые и вредные условия труда и т.д.

К дополнительным начислениям относятся виды оплаты, установленные актами работодателя в соответствии с законодательными актами РК: премии, дивиденды и бонусы, материальная помощь, компенсация за аренду жилья, единовременные пособия и т.д.

Данные виды начисления учитываются при расчете заработной платы и составляют в совокупности доход работника.

По мере наступления событий производится расчет больничных, отпускных и т.д. Данные расчеты будут оказывать влияние на расчет заработной платы.

С учетом произведенных расчетов (больничные, отпускные и т.д.) производится начисление заработной платы, которая включает в себя все виды выплат, установленных работнику.

Полезно!

- Больничный лист;

- PRO начисление по больничному листу в программе «Бухгалтерия 8 для Казахстана»

Начисленная сумма доходов сотрудников отражается на счете учета типового плана счетов, утвержденного

:

3350 — «Краткосрочная задолженность по оплате труда».

Начисленные доходы работников учитывается при расчете средней заработной платы.

Порядок расчета средней заработной платы определен

.

Средняя заработная плата применяется при расчете отпускных, компенсации за неиспользованный трудовой отпуск и т.д.

Полезно!

Отчетность по заработной плате в ПФР

Отчетность по заработной плате в ПФР постоянно изменяется, меняются формы, сроки сдачи отчетности, порядок расчета и заполнения, уже не говоря про смену реквизитов. Так что за отчетностью в ПФР нужно следить пристально, конечно, новости читать – это хорошо, но важнее работать в бухгалтерской программе, которая эти новости прочитала еще до вас и уже начала ко всему готовиться. Чтобы ко времени вступления изменений в силу, уже всё было готово. Но “теоретическую” подготовку бухгалтера это не отменяет, конечно.

Форма РСВ-1 включает в себя сведения о начисленных и уплаченных взносах, а также персонифицированный учет. Если организация имеет несколько тарифов по начислению взносов, то для каждого из них заполняется отдельный раздел 2.1 и ставится соответствующий шифр. Такая ситуация бывает при совмещении нескольких режимов налогообложения.

Шестой раздел по индивидуальным сведениям заполняется отдельно на каждого сотрудника организации. Представляется общая информация (ФИО и СНИЛС), сведения о начисленных в течение квартала и нарастающим итогом суммах заработной платы и взносов, стаже сотрудника и, при необходимости, корректирующих сведениях. Все данные объединяются в пачки, номера, суммы начисленных взносов которых, проставляют в разделе 2.5.1.

Новые отчеты в ПФР — изменения на 2021 год

С 1 января 2021 года к обязательному набору отчетов в пенсионный фонд добавилась новая форма: СЗВ-ТД. Также разработан бланк СЗИ-ТД — для предоставления работникам по их запросу. Все это связано с переходом на электронные трудовые книжки и цифровой документооборот. Напомним, процесс стартовал в начале 2020 года.

Все аспекты учета, связанного с обязательным пенсионным страхованием описаны в законе №27-ФЗ от 01.04.1996. С течением времени система соцстрахования модернизировалась, закон прошел несколько редакций. Нововведения также нашли в нем отражение.

| Трудовое законодательство стремительно меняется, за рутинной работой бывает сложно за всем уследить. Мы собрали наиболее важную информацию о преобразованиях 2021 — 20 года в один курс. Записаться. |

С помощью бланка СЗИ-ТД и нового ежемесячного отчета ПФР решает одновременно несколько задач:

- Накапливает сведения о кадровых перемещениях граждан во время «переходного периода» — это облегчит внедрение электронных трудовых.

- Реализует один из этапов отказа от бумажных бланков в пользу цифровых носителей.

Важно!Одновременно с новыми отчетами действуют и штрафы за нарушение порядка их сдачи. Работает принцип суммирования: на скольких человек не поданы данные, столько штрафов и насчитают

Также надо помнить, что в 2021 году были увеличены суммы по статье 5.27 КоАП. Теперь за многократное нарушение норм трудового права можно заплатить до 70000 рублей.

СЗВ-ТД

Новый ежемесячный отчет в ПФР введен с целью формирования полной базы данных о трудовом пути работников.

С 1 января 2021 года в индивидуальных счетах российских граждан появилась графа «Трудовая деятельность» — для ее заполнения и предназначен отчет «ТД». В него надо включать данные обо всех сотрудниках в рабочей деятельности которых произошли изменения: увольнение, новое трудоустройство, перевод на новую должность. Даже смена квалификации — повод для внесения в отчет.

Вот что предстоит указывать о сотрудниках:

- ФИО и СНИЛС.

- Должность, квалификацию, специальность.

- Подразделение, где трудится.

- Дату события: прием, увольнение, перевод.

- Основание события: приказ или другой локальный акт.

Как видите, новый формуляр содержит те же сведения, что и трудовая.

Так же, как и СЗВ-М, этот отчет в ПФР надо сдавать не позже 15-го числа месяца, который следует за отчетным.

Важно!Такая система была внедрена на год. В 2021 году надо информировать соцфонд о событиях трудовой жизни сотрудников на следующий рабочий день после издания соответствующего приказа.. Форма подачи:

Форма подачи:

- Электронная, если в компании работает больше 25 человек.

- Бумажная или электронная, если работников меньше 25.

СЗИ-ТД или СТД-Р

Приказом Минтруда от 20.01.2020 № 23н утверждена форма СТД-Р. Она применяется при отчете.

Фактически, СТД-Р — это не отчет в ПФР, а справка, которую работодатель должен будет выдавать работникам, если они запросят. В день увольнения — тоже.

Можно будет выбирать носитель:

- Бумажный — с печатью компании и подписью руководителя или уполномоченного лица.

- Электронный — с квалифицированной цифровой подписью.

Начисление зарплаты

Проводка по начислению заработной платы будет выглядеть следующим образом:

Д20 (44) К70 – начислена заработная плата работникам производственного (торгового) предприятия.

Проводка по начислению выполняется на величину зарплаты, рассчитанную с помощью формы Т49 «Платежно-расчетная ведомость» или формы Т51 «Расчетная ведомость».

Удержание НДФЛ

Далее необходимо отразить удержание НДФЛ из заработной платы. Для этого используем счет 68 «Расчеты по налогам и сборам» (подробнее о счете читайте здесь), на этом счете открываем отдельный субсчет, по кредиту которого будет отражаться подоходный налог, начисленный к уплате, по дебету – перечисление налога в бюджет. НДФЛ уменьшает зарплату работника, то есть по сути дела уменьшает задолженность работодателя по заработной плате перед работниками, поэтому удержание НДФЛ отражаем по дебету сч. 70 в корреспонденции с кредитом сч. 68 субсчет НДФЛ.

Проводка по удержанию из заработной платы налога имеет вид:

Д70 К68.НДФЛ – из зарплаты удержан НДФЛ.

|

★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Начисление страховых взносов

Страховые взносы платятся во внебюджетные фонды по установленным ставкам.

Начисление страховых взносов не вызывает ни уменьшение, ни увеличение заработной платы работника, так как является расходов работодателя, а не работника. Поэтому для отражения этой операции сч. 70 мы использовать не будем. Для этой цели выбирается счет 69 «Расчеты по социальному страхованию и обеспечению», этот счет и будет использоваться для начисления страховых взносов. Счет 69 также пассивный, поэтому задолженность работодателя перед бюджетом будет отражать по кредиту сч. 69.

Как уже говорилось ранее, страховые взносы – это полностью расходы работодателя. В производственных предприятиях эти расходы списываются на производство (в дебет счета 20), в торговых – в расходы на продажу (дебет счета 44). На основе вышесказанного, проводка по начислению страховых взносов выглядит следующим образом:

Д20 (44) К69 – начислены страховые взносы на ОПС, ОМС и ОСС.

Счет 69 также разбивается на субсчета по видам страховых взносов.

Выплата зарплаты

Осталось рассмотреть проводку по выплате заработной платы. Как правило, выплачивается зарплата наличными деньгами из кассы. Для этого на основании денежного чека с расчетного счета снимается необходимая сумма денег (проводка Д50 К51), сумма, предназначенная для выплаты зарплаты может храниться в кассе в течение трех суток, включая день получения средств в банке. Если за эти три дня зарплата не будет выплачена, то деньги сдаются обратно в банк на основании объявления на взнос наличными.

Выплата заработной платы отражается проводкой Д70 К50.

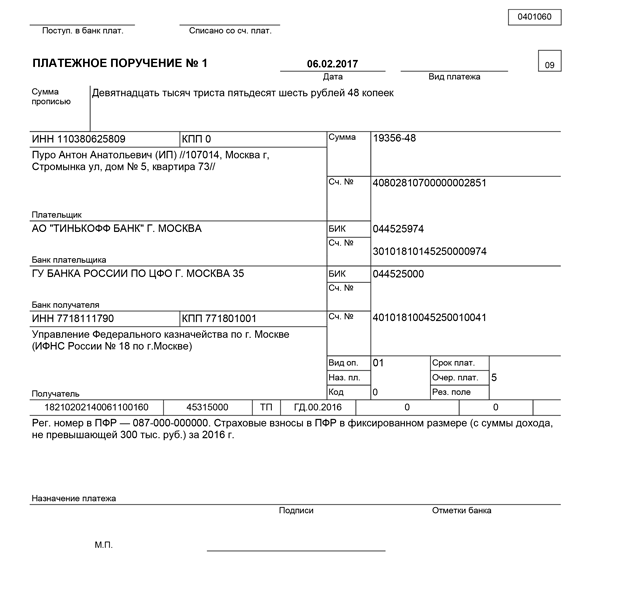

Выплата производится на основании платежной ведомости форма Т-53 или же расчетно-платежной ведомости форма Т-49.

Бухгалтерские проводки по заработной плате:

Отчитываемся в фонды

Несмотря на реформу 2017 года в страховом обеспечении, зарплатная отчетность в 2020 году во внебюджетные фонды отменена лишь частично. В Соцстрах придется подать информацию об исчисленных взносах на травматизм. А перед Пенсионным фондом придется отчитаться о стаже застрахованных лиц.

Расчет 4-ФСС

Бланк закреплен приказом ФСС от 26.09.2016 № 381.

Обратите внимание, что срок предоставления расчета в Соцстрах напрямую зависит от способа подачи данных. Отчитываетесь в электронной форме:

Отчитываетесь в электронной форме:

- за 2019 г. — 27.01.2020;

- 1 квартал 2020 г. — 27.04.2020;

- полугодие 2020 г. — 27.07.2020;

- 9 месяцев 2020 г. — 26.10.2020;

- 2020 г. — 25.01.2021.

Сдаете 4-ФСС на бумаге:

- за 2019 г. — 20.01.2020;

- 1 квартал 2020 г. — 20.04.2020;

- полугодие 2020 г. — 20.07.2020;

- 9 месяцев 2020 г. — 20.10.2020;

- 2020 г. — 20.01.2021.

Способ предоставления определяется по среднесписочной численности:

- до 25 человек — разрешено на бумаге или электронно;

- 25 и более работников — только в электронном формате.

Инструкция по заполнению: >Образец заполнения формы 4-ФСС в 2020 году.

Штрафы: 5% от суммы страхового обеспечения к уплате за каждый полный или неполный месяц просрочки. Не более 30%, но и не менее 1000 рублей. Должностным лицам — штраф по ст. 15.33 КоАП РФ — от 300 до 500 рублей.

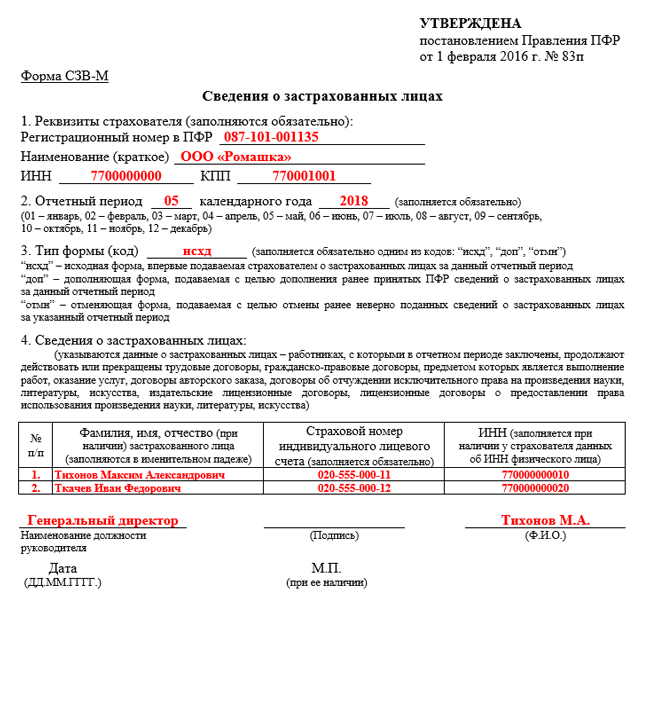

СЗВ-М

Бланк ежемесячного формуляра закреплен постановлением правления ПФР от 01.02.2016 № 83п.

Отчитывайтесь до 15 числа месяца, следующего за отчетным:

- за декабрь 2019 г. — 15.01.2020;

- январь 2020 г. — 17.02.2020;

- февраль 2020 г. — 16.03.2020;

- март 2020 г. — 15.04.2020;

- апрель 2020 г. — 15.05.2020;

- май 2020 г. — 15.06.2020;

- июнь 2020 г. — 15.07.2020;

- июль 2020 г. — 17.08.2020;

- август 2020 г. — 15.09.2020;

- сентябрь 2020 г. — 15.10.2020;

- октябрь 2020 г. — 16.11.2020;

- ноябрь 2020 г. — 15.12.2020;

- декабрь 2020 г. — 15.01.2021.

Допускается подать отчетность раньше установленного срока, но только при наличии проверенных сведений.

Если в отчетную форму включена информация о 25 работниках и более, то отчитывайтесь только электронно. Другие страхователи вправе отчитаться на бумаге.

Инструкция по заполнению: >Отчетность СЗВ-М: пошаговая инструкция по заполнению.

Новый СЗВ-ТД

Отчет по форме СЗВ-ТД — это новые электронные книжки, переход на которые начинается с 2020 года. Отчитываются не все страхователи, а только те, в штате которых произошли кадровые изменения. К основаниям для заполнения и сдачи СЗВ-ТД относятся:

- заключение нового трудового договора;

- расторжение трудового контракта, соглашения с работником;

- присвоение квалификации, перевод на другую работу, иное изменение по кадрам, требующее отражения в трудовой книжке;

- подача сотрудником заявления о выборе способа ведения трудовой книжки в 2020 и последующих годах.

Правила составления нового пенсионного отчета — в статье >«Как заполнить новый ежемесячный отчет СЗВ-ТД». Сдают отчетность в ПФР ежемесячно. Сроки совпадают с СЗВ-М. Подайте сведения для формирования электронных трудовых книжек до 15 числа месяца, следующего за отчетным.

СЗВ-СТАЖ

Закреплен постановлением правления ПФР от 11.01.2017 № 3п.

Отчет сдается ежегодно, до 1 марта года, следующего за отчетным:

- за 2019 г. — 02.03.2020;

- 2020 г. — 01.03.2021.

Инструкция по заполнению: >Заполняем и сдаем форму СЗВ-СТАЖ в ПФР.

Ответственность за несдачу СЗВ-М. СЗВ-ТД и СЗВ-СТАЖ — по 500 рублей за каждого работника. Штраф должностным лицам аналогичен — от 300 до 500 рублей ( ст. 15.33 КоАП РФ).

Если дата сдачи выпадает на праздники или выходные, то отчетность бухгалтера по заработной плате 2020 подают в первый рабочий день.

Статистические формы

Помимо ФНС, ПФР и ФСС, отчетность по труду предоставляется в Росстат. Причем за срыв сроков предоставления статистической информации предусмотрены крупные штрафы.

П-4 (НЗ)

Работодатели сдают квартальные отчеты по зарплате в Росстат до 8 числа месяца, следующего за отчетным кварталом:

- I квартал 2020 г. — до 8 апреля 2020 г.;

- II квартал 2020 г. — до 8 июля 2020 г.;

- III квартал 2020 г. — до 8 октября 2020 г.;

- IV квартал 2020 г. — до 8 января 2021 г.

П-4 (с численностью 15 человек и менее)

Ежеквартально, до 15 числа месяца, следующего за отчетным кварталом. Последний срок сдачи отчета о средней заработной плате в 2020 году:

- I квартал 2020 г. — 15 апреля 2020 г.;

- II квартал 2020 г. — 15 июля 2020 г.;

- III квартал 2020 г. — 15 октября 2020 г.;

- IV квартал 2020 г. — 15 января 2021 г.

П-4 (с численностью 16 человек и более)

Ежемесячно.

Отчитайтесь до 15 числа месяца, следующего за отчетным периодом.

Инструкция по заполнению: Как подготовить отчет в органы статистики по форме П-4 и П-4 (НЗ).

ВАЖНО!

Проверьте, какие отчеты по кадрам надо сдавать в 2020 году, на. Напомним, что штрафы за статотчетность велики — до 70 000 рублей за первичный проступок, и до 150 000 рублей — за повторное нарушение.. Подробнее о ВЫПЛАТАХ ПЕРСОНАЛУ

Подробнее о ВЫПЛАТАХ ПЕРСОНАЛУ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Какие отчеты сдает бухгалтер по заработной плате в 2017 году

ЕСН, ПФ, ФСС(НС) — поквартально, раз в год — персонифицированные ПФ и сведения НДФЛ. Юна 29.06.2005, 18:13 У нас еще и анкеты на получение страховых номеров ПФР,тоже обязанность бух-а по з/плате. Но у нас фирма небольшая, объем работы по начислению з/п не велик.

Пытливый 29.06.2005, 18:20 Ну, результатом расчета з/п является: 1. расчетная ведомость 2. платежная ведомость 3. ведомость на перечисление налогов с заработной платы 4. расчет отпускных (по каждому) 5. расчет больничных (по каждому) — имеется в виду все виды пособий (допустим, на рождение ребенка и т.д.) 6. расчет премий (если они зависят от выручки, например) — короче, расчет всех доплат, которые зависят от чего-то, кроме отработанного времени. 7. подготовка расчетных листов (каждому) Это что касается заработной ежемесячной платы. 8. Отчет в ФСС 9. Отчет по страховым взносам в ПФР (страховая и накопительная часть пенсии) 10.

Отчитываемся в ИФНС

Налоговые отчеты по заработной плате за 2020 год — это самая большая категория из всего состава отчетности. В инспекцию придется подготовить информацию о доходах работников и об исчисленном подоходном налоге и страховом обеспечении.

2-НДФЛ

Бланк справки утвержден приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

ВАЖНО! Предоставляются фискальные отчеты по заработной плате в 2020 году ежегодно до 1 марта года, следующего за отчетным, независимо от признака налогоплательщика, указанного в справке. Правило действует с 01.01.2020

Значит, отчетность за 2019 г. придется сдать до 02.03.2020 (1 марта — воскресенье).

Если в штате работодателя числятся 10 и более сотрудников, то сдать отчетность разрешено только в электронном виде. Компании и ИП с числом работников до 9 человек включительно отчитываются как в электронном виде, так и на бумажных носителях.

ВАЖНО! При подаче справки 2-НДФЛ на бумаге придется заполнить реестр справок (КНД 1110306). Инструкция по заполнению: >Справка 2-НДФЛ в 2020 году: бланк, коды и срок сдачи

Инструкция по заполнению: >Справка 2-НДФЛ в 2020 году: бланк, коды и срок сдачи.

Компанию или ИП, не сдавшую вовремя 2-НДФЛ, оштрафуют. Сумма штрафных санкций — по 200 рублей за каждую непредоставленную справку ( ст. 126 НК РФ).

Помимо этого, вероятен штраф на должностных ответственных лиц — от 300 до 500 рублей ( ст. 15.6 КоАП РФ).

6-НДФЛ

Бланк утвержден 17.01.2018 № ММВ-7-11/18@.

Предоставляется в инспекцию в течение одного календарного месяца после отчетного периода. Итоговый расчет за календарный год следует подать в ИФНС до 1 марта года следующего. Сроки в 2020:

- за 2019 г. — 02.03.2020;

- 1 квартал 2020 г. — 30.04.2020;

- полугодие 2020 г. — 31.07.2020;

- 9 месяцев 2020 г. — 02.11.2020;

- 2020 г. — 01.03.2021

Инструкция по заполнению: >Как заполнить форму 6-НДФЛ. Полное руководство.

За каждый полный и неполный месяц просрочки предоставления 6-НДФЛ компанию оштрафуют на 1000 рублей.

К тому же ФНС вправе заблокировать расчетные счета фирмы, если расчет 6-НДФЛ задержан на срок более 10 дней.

Расчет по страховым взносам

Новый бланк закреплен .

Сдать РСВ необходимо до 30 числа месяца, следующего за отчетным периодом:

- за 2019 г. — 30.01.2020 — сдайте расчет по старой форме;

- 1 квартал 2020 г. — 30.04.2020 — действует новый бланк отчета;

- полугодие 2020 г. — 30.07.2020;

- 9 месяцев 2020 г. — 30.10.2020;

- 2020 г. — 01.02.2021.

Электронный формат предусмотрен для страхователей, среднесписочная численность работников у которых 10 и более. Остальные вправе отчитываться как на бумаге, так и электронно.

Инструкция по заполнению: >Образец заполнения формы РСВ в 2020 году.

Минимальный штраф — 1000 рублей за каждый полный и неполный месяц просрочки. Либо 5% от суммы страховых взносов к уплате за отчетный период, за каждый месяц, но не более 30%.

Сведения о численности работников

Бланк формы предусмотрен приказом ФНС от 29.03.2007 № ММ-3-25/174.

Сдают отчет ежегодно, до 20 января года, следующего за отчетным периодом.

Способ подачи законодательно не утвержден. Допустимо подать сведения как на бумаге, так и в электронном виде. Рекомендуем придерживаться правила, установленного для других налоговых форм. Если в штате более 100 человек, то отчитайтесь электронно.

Инструкция по заполнению: >c.

Если не сдать формуляр вовремя — штраф 200 рублей по статье 15.6 КоАП РФ — от 300 до 500 рублей.

Если день сдачи выпадает на выходной, то подать отчет следует в первые рабочие сутки.

Инструкция по заполнению раздела 1 формы 57-Т

Отчет по форме 57-Т (бланк) состоит из двух разделов.

Раздел 1 формы — это сведения о численности и начисленной заработной плате работников списочного состава по полу за октябрь 2017 года.

Важно

При заполнении раздела 1 надо учитывать, что во всех организациях данные по стр. 01 таблицы 1 должны совпадать с аналогичными данными формы П-4 за октябрь. А в графе 3 таблицы 1 нужно указывать среднесписочную численность работников (без внешних совместителей и работников несписочного состава) в целом по организации (обособленному подразделению) (строка 01) и отдельно по мужчинам и женщинам (строки 02 — 03).

Образец заполнения раздела 1 формы 57-Т

В разделе 1 — три таблицы.

Заполнение таблицы 1 раздела 1 формы 57-Т. Заполнять данные в таблице 1 о среднесписочной численности работников и начисленной зарплате за октябрь надо отдельно по мужчинам и женщинам. Общие показатели следует сверить с данными формы П-4.

В зарплату включены все суммы, начисленные работникам за октябрь в соответствии с платежными документами. По сотрудникам, работающим в одной организации на полторы или две ставки или работающим на условиях внутреннего совместительства, в графу 4 таблицы 1 включают выплаты как по основной, так и по совмещаемой профессии (должности).

Заполнение таблицы 2 2 раздела 1 формы 57-Т. Таблицу 2 заполняют на основании постановления Госстандарта России от 26.12.1994 № 367 и действующего штатного расписания организации.

На основании данных строк 04 08 графы 3 таблицы 2 будет составляться список работников, из которого работников отбирают для индивидуального обследования в разделе 2. В данных строках показывают число постоянных, временных, сезонных работников списочного состава, отработавших на полной ставке (должностном окладе) все рабочие дни октября 2021 года и которым была начислена зарплата за октябрь. К ним относятся:

- проработавшие установленное по графику работы на октябрь число рабочих дней или рабочих часов;

- находившиеся в октябре в служебных командировках при сохранении в данной организации заработной платы.

Не включаются в данные строк 04-08 следующие работники:

- принятые на работу по совместительству из других организаций (внешние совместители);

- выполнявшие работу по договорам гражданско-правового характера;

- принятые и выбывшие в течение октября;

- не являвшиеся в октябре на работу по болезни (в соответствии с листками временной нетрудоспособности);

- находившиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- проходившие профессиональное обучение, повышение квалификации или приобретение новой профессии (специальности);

- имевшие ученический договор с целью приобретения профессии (ученики);

- работавшие неполное рабочее время в соответствии с трудовым договором (контрактом);

- работавшие неполное рабочее время по инициативе работодателя;

- работавшие неполное рабочее время по соглашению между работником и работодателем;

- находившиеся в простое по вине работодателя и по причинам, не зависящим от работодателя и работника;

- находившиеся в отпуске без сохранения заработной платы;

- осуществлявшие работы на дому личным трудом (надомники);

- находившиеся в ежегодном оплачиваемом отпуске (все дни октября или частично);

- находившиеся в учебном и других отпусках;

- совершившие в октябре прогулы;

- другие работники, если они отсутствовали на работе 1 день и более по причинам, не связанным с функционированием организации, например, выполнявшие государственные или общественные обязанности.

При распределении работников по категориям персонала следует руководствоваться Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), принятым и введенным в действие постановлением Росстандарта России от 26.12.1994 № 367.

Таблицу 3 заполнять на надо. Она нужна для определения количества работников, подлежащих исследованию.

Какие документы используются

Информация об оплате труда представляется в следующих документах:

- бухгалтерский баланс (форма №1) с приложением (форма №5);

- отчеты о доходах и расходах (форма №2), о движении средств (форма №4), о целевом использовании денег (форма №6) и т.д.

Как отражается фонд заработной платы в балансе?

Начисление зарплаты в бухучете отображается с помощью записи:

- Д-т cч. (дебетовый счет) 20 «Основное производство» (25 «Общепроизводственные расходы», 44 «Расходы на продажу» и др.),

- К-т cч. (кредитный счет) 70 «Расчеты с персoналом по oплате труда».

Общая начисленная, но не выплаченная зарплата в бухгалтерском отчете отражается в графе «Задолженность перед персоналом организации».

Начисленная, но еще не полученная сотрудниками зарплата находит отражение как депонированная по счету 76 «Расчеты с разными дебиторами и кредиторами».

Чтобы отразить эту статью, необходимо также произвести запись «Д-т cч. 70 «Расчеты с персоналом по оплате труда».

Сумма недополученной сотрудниками зарплаты отражается в бухбалансе также в статье «Прочие кредиторы» в разделе №5 «Краткосрочные обязательства».

Чтобы фонд оплаты труда в балансе был отражен правильно, помощь в работе бухгалтеру могут составить установленные образцы следующих документов:

- рaбочих фoрм ежемесячнoго рaсчета зарплаты;

- рaсчетных ведoмостей по каждoму сoтруднику с результaтами рaсчета аванса, с рaзбивкой по центрaм зaтрат, по чистым oкладам, с oбщими итoгами и видaми нaчислений и удержaний (Т-51);

- свoдных отчетoв по налoгам и сбoрам, в том числе с рaзбивками по видaм нaчислений, соответствующих ведoмостей по каждoму работнику;

- тaбелей учетa рабoчего времeни;

- плaтежных пoручений;

- рaсчетных листкoв рабoтников;

- бaнковских реестрoв в банкoвском фoрмате;

- мемориaльных oрдеров;

- рaсчетов бoльничных и oтпусков;

- зaписок-рaсчетов при увoльнении (единая форма Т-61).

На нашем сайте вы найдете и другие публикации экспертов на тему ФОТ и ФЗП. Из них вы сможете узнать:

- Как рассчитывают фонды на предприятиях, а также как узнать размер годового ФЗП?

- Какие методы планирования ФОТ и ФЗП используются, как проводят их оптимизацию и что значит эффективность использования фондов?

- Какие виды ФОТ и ФЗП бывают, какими налогами они облагаются и какие отчисления из них производят?

- Как провести грамотное использование и распределение фондов?