Расчет через аккредитив при покупке квартиры

Содержание:

Виды аккредитива

Банковский аккредитив, как оказалось, имеет несколько видов. Они различаются в зависимости от полномочий банка и количества сторон. Более подробно эта информация представлена в таблице:

| Вид аккредитива | Описание |

|---|---|

| Отзывной | Такой вид аккредитива отличается тем, что банковское учреждение имеет право закрыть счет в одностороннем порядке при наличии письменного заявления от плательщика. Оформляется крайне редко, так как у продавца отсутствуют гарантии. |

| Безотзывной | Самый распространенный вид. В данном случае у покупателя нет возможности отозвать денежные средства. И после предоставления соответствующих документов, продавец получит деньги. |

| Подтвержденный | Данный вид наиболее удобен в первую очередь для покупателя. Банк обязуется перевести необходимую денежную сумму на счет продавца даже при отсутствии денег на счете плательщика. Естественно, что при этом у банка повышаются риски, а значит, возьмется дополнительная комиссия. |

| Неподтвержденный | Денежные средства перечисляются на счет продавца только при их поступлении от покупателя. |

| Покрытый | Означает, что банк покупателя обязуется перечислить денежные средства на счет получателя в определенный период времени. |

| Непокрытый | При межбанковском переводе денежные средства сначала поступают на корреспондентский счет, а затем уже непосредственно на счет получателя. При непокрытом аккредитиве банк покупателя разрешает банку продавца списать положенные деньги с корреспондентского счета. |

| Резервный | Такой вид больше напоминает банковскую гарантию. Его суть заключается в том, что если покупатель нарушит условия договора, то банк за счет собственных средств обязуется выплатить продавцу всю сумму. |

| Револьверный | Вид аккредитива наиболее актуален при оплатах с фиксированным графиком. Его открывают не на всю сумму покупки, а только на ее часть. После того, как покупатель внесет выплату, то такое соглашение будет возобновлено до ранее оговоренной цифры. |

| С красной оговоркой | Согласно такому соглашению банк покупателя может дать распоряжение банку получателя произвести зачисление денежных средств еще до предоставления документов, подтверждающих, выполнение условий договора купли – продажи. |

Как видно из представленной информации существует целая масса видов банковских аккредитивов. Для того чтобы подробнее ознакомиться с каждым из них, и подобрать наиболее удобный для себя, следует обратиться в уполномоченное отделение банка, в котором планируется оформить соглашение, зайти на официальную страницу в интернете, или позвонить на горячую линию учреждения.

Принцип работы

Резервный аккредитив имеет собственный принцип работы, который заключается в том, что:

- поставщик и продавец оформили договоренность, где последний обязан поставить товар. Продавец имеет право запросить у заказчика гарантию платежа на товар как гарантию банковской организации или же аккредитива. В случае неоплаты товара покупателем вовремя, то данную манипуляцию за него сделает банк, через который был создан аккредитив;

- согласно заключенной сделке продавец имеет право на отгрузку товаров лишь тогда, когда был получен авансовый платеж от покупателя. Здесь заказчик также имеет право требовать специальный гарант заказа, который характеризуется тем, что заказанный товар должен прийти в указанный временной промежуток и соответствующего качества. Здесь резервный аккредитив будет использоваться как гарантия исполнения обязательств продавца перед покупателем.

В этих двух случаях продавец перекладывает всю ответственность за возможные рисковые ситуации в процессе поставки товара на банковскую организацию, где был открыт аккредитив. Именно открытый аккредитив служит гарантом защиты всех действий продавца.

Документарный аккредитив:

- является обязательством, отдельным от коммерческой сделки, на которой он основывается;

- является инструментом, предоставляемым банками для облегчения международных торговых сделок;

- гарантирует всем участвующим сторонам, что банк-эмитент или подтверждающий банк (если таковой имеется) выполнять свои обязательства в случае соблюдения условий документарного аккредитива;

- гарантирует платеж при соблюдении условий документарного аккредитива;

- гарантирует платеж исключительно на основании документов и безотносительно к товарам или услугам, к которым могут относиться документы.

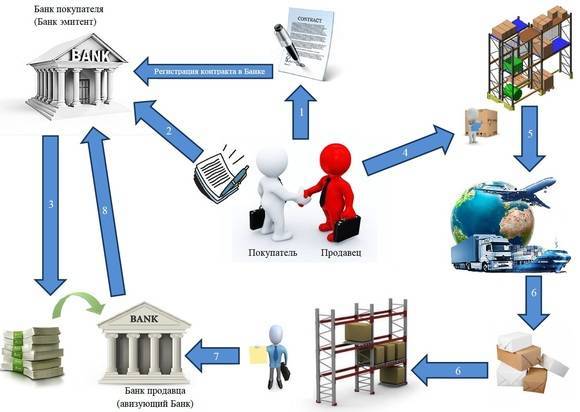

Расчеты документарными аккредитивами обычно осуществляются в соответствии со схемой, приведённой ниже.

Схема расчётов документарным аккредитивом

(1) Экспортёр и импортёр заключают между собой контракт, в котором указывают, что расчёты за поставленный товар будут производиться в форме документарного аккредитива, В контракте должен быть определён порядок платежа, т.е. чётко и полно сформулированы условия будущего аккредитива.

В контракте так же указывается банк, в котором будет открыт аккредитив, вид аккредитива, наименование авизующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых будет осуществлён платёж, срок действия аккредитива, порядок уплаты банковской комиссии и др. Условия платежа, содержащиеся в контракте, должны содержаться в поручении импортёра банку об открытии аккредитива. После заключения контракта экспортёр подготавливает товар к отгрузке, о чём извещает импортёра.

(2) Получив извещение экспортёра, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте.

(3) После оформления открытия аккредитива банк-эмитент направляет аккредитив банку, обслуживающему экспортёра, — авизующему банку.

Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортёра об открытии и условиях аккредитива. Экспортёр проверяет соответствие условий аккредитива платёжным условием заключенного контракта. В случае несоответствия экспортёр извещает авизующий банк о непринятии условий аккредитива и требовании их изменения.

(4,5) Если экспортёр принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки.

(6) Получив от транспортной организации транспортные документы о доставки груза в адрес экспортера.

(7) Экспортёр представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк. Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся них реквизитов. Проверив документы, банк экспортёра отсылает их банку-эмитенту (8) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортёру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортёра (3). На сумму платежа дебетуется счёт импортёра. Банк экспортёра зачисляет выручку на счёт экспортёра. Импортёр, получив от банка-эмитента коммерческие документы, вступает во владение товаром. За выпуск аккредитива банк-эмитент взимает комиссионный сбор (commissions). Обычно в документарных аккредитивах указывается лицо, оплачивающее комиссионный сбор: приказодатель или бенефициар.

Если такая информация отсутствует, то ответственность за банковские расходы несёт приказодатель, Срок действия документарного аккредитива — последняя дата, на которую бенефициар может представить в исполняющий банк документы по документарному аккредитиву. Все документарные аккредитивы должны указывать как место, так и срок своего истечения.

Виды аккредитивов

Аккредитивы – это инструмент расчётов, применяемый не только для внутренней торговли.

На основе этого существует две его разновидности:

- Международный (применяется при сделках, в которых фигурируют экспорт или импорт);

- Внутрироссийский (используется исключительно для купли-продажи внутри страны).

Также можно выделить аккредитивы:

- Отзывной. Можно отменить действие уже открытого аккредитива в любой момент одной из сторон сделки. Однако, такой вид расчётов крайне ненадёжен и не вызывает доверия у участников рынка. Поэтому в нашей стране их использование ограничено нормативными актами. Это сделано для того, чтобы избежать мошеннических действий одного из участников соглашения;

- Безотзывный. Если аккредитив подписан, то его действие отменить уже нельзя. Такой вид расчётов даёт уверенность сторонам сделки в её успешном результате.

В зависимости от условий сделки аккредитивы делятся на:

- Подтверждённые. В этом случае банк-исполнитель (тот, что переводит средства на счёт продавца) осуществляет зачёт денег второй стороне сделке, даже если таковых нет на счёте. Иными словами, банк ищет третью сторону сделки в качестве кредитной организации, которая перечислит необходимую сумму при выполнении условий соглашения. Однако, в этом случае банк-исполнитель несёт риски невозврата переведённых средств. Вследствие этого, данная форма аккредитива не так часто используется;

- Неподтверждённые. Перечисление средств второй стороне сделки осуществляется только при наличии таковых на счету. Банки предпочитают именно такую форму расчётов во избежание потерь собственных денег.

Порядок списания средств разделяет аккредитивы на два вида:

- Покрытый. Банк-эмитент переводит средства исполняющему банку при выполнении оговоренных условий. Сумма зачисления называется покрытием, откуда и произошло название аккредитива. Покрытая форма расчётов применяется исключительно в России;

- Непокрытый. Банк-эмитент даёт исполняющему банку право на списание средств в пределах суммы аккредитива. Данная форма расчётов широко используется за рубежом, где покрытые аккредитивы не встречаются вовсе.

Также существует аккредитив с красной оговоркой. Он подразумевает, что на счёт поставщика переводится аванс до начала исполнения условий договора. При этом документы на отгрузку, выполнение работ или оказание услуг также предоставляются после перечисления авансового платежа.

Револьверный аккредитив означает, что оплачивается только часть оговоренных в договоре услуг по мере их выполнения. Как только происходит следующая отгрузка или выполняются другие работы по соглашению, то осуществляется очередной перевод. Такая форма расчётов удобна при договоре, заключённом на длительный срок и подразумевающем регулярное взаимодействие его сторон.

Если банк вправе перевести средства в пользу нескольких других бенефициаров, то имеет место переводной аккредитив. Если же средства перечисляются на счёт одной стороны сделки при нарушении условий договора другой, то речь идёт о резервном аккредитиве. Он является дополнительной гарантией для участников соглашения. Применяется такой тип расчётов в странах, где запрещено использовать банковскую гарантию.

Этапы предоставления аккредитива

Стоит отметить, что договоренности, где применяется система аккредитива, имеют несколько этапов:

- Первый: продавец вместе с покупателем должны подписать договоренность, где прописываются все положения, касающиеся аккредитива, и должны быть обозначены пункты, когда он применяется.

- Второй: покупатель пишет заявление в банковской организации, а также предоставляет копию заключенной договоренности. При ознакомлении с данными документами, банк принимает решение об открытии аккредитива. Если это является необходимым, то аккредитив может подтвердиться банковской организацией, в которой обслуживается продавец, при условии, что этот пункт описан в заключенном контракте.

- Третий: процесс оплаты аккредитива реализуется за деньги покупателя или при помощи кредитных денег, которые были предоставлены эмитентом.

- Четвертый: по окончании проверки банковской организации, что все условия договора были исполнены в срок, открывается аккредитив и продавцу оплачивается необходимая сумма.

- Пятый: товар доставляется покупателю в срок вместе с необходимыми документами, которые должны его сопровождать.

Подобная система предоставления аккредитива является простой и понятной. Открытый аккредитив определяется для поставщика как гарант того, что товар будет оплачен, а для покупателя является гарантом сохранности его денежных средств, которые были отданы за товар. Плюс ко всему, банковская организация присутствует на всех этапах договоренности, и способна проверить всю легальность данной сделки.

Виды аккредитивов и их характеристики

Избрав тип оферты, плательщик указывает его в поручении банку. Так документарный аккредитив представляет собой обязательство банковского учреждения о производстве платежа продавцу товара (бенефициару) при предоставлении надлежаще оформленной документации.

ЦБ РФ (Центральный банк) в «Положениях» перечисляет ряд видов аккредитивов, с которыми ознакомимся ниже.

Покрытый или депонированный

Открывающий банк перечисляет сумму исполняющей банковской организации за счёт клиента на полный срок аккредитива, что называется покрытием.

Аккредитив — страховка при взаимных расчётах.

Соглашение ограничено периодом действия оферты. К примеру, покрытый (депонированный) безотзывный аккредитив практически нельзя отменить.

Непокрытый или гарантированный

Открывающий банк передаёт право списания финансов с корреспондентского счёта исполняющей банковской организации, которая списывает эти средства в рамках суммы аккредитива, а также в определённом порядке.

Аккредитив покрытый и непокрытый работает по простой схеме, чем привлекателен для клиентов, но в сфере внешнеэкономической эти разновидности отсутствуют, так как они тождественны большинству аккредитивов.

Отзывный

Данный вид отменяется или изменяется инициирующим банком по письменной просьбе клиента. Получатель финансов при этом не обеспечен согласованиями и обязательствами.

Безотзывный

Отменяется лишь при согласии получателя, даваемого через исполняющий банк. Иначе перемена условий невозможна, в том числе частично.

Документарный аккредитив в международных расчётах применяется лишь по безотзывному типу.

Подтверждённый

Процесс должен быть подтверждён соглашением. Так безотзывный подтверждённый аккредитив практически не подлежит отмене. При этом покупатель просит у банка продавца подтвердить оферту.

Дополнительные виды

Имеются также подвиды или разновидности вышеописанных форм:

- С красной оговоркой. Банк, открывающий такую оферту, даёт полномочия исполняющему финансовому учреждению на выдачу аванса получателю, являющемуся поставщиком товара. Это происходит до его отгрузки или оказания услуги, а также предоставления документов по торговой сделке.

- Револьверный открывается на частичные платежи в рамках суммы по контракту. Такой аккредитив возобновляется автоматически при очередном расчёте за следующую партию товара. Это уместно, если поставки стабильны во времени и циклическая сумма контракта снижается.

- Переводный или трансферабельный. Продавец (бенефициар) может уполномочить банк-исполнитель перевести сумму полностью или частично другому лицу (бенефициару).

- С платежом по предъявлению. Выплаты производятся после подачи банку надлежаще оформленных документов, проверенных им по соблюдению всех условий.

- С отсроченным платежом. Выплаты осуществляются не в момент предоставления документов, а через некоторое, обусловленное соглашением, время. Покупатель получает отсрочку, а продавец — гарантию на будущее.

- Резервный — по типу «Stand-by». Обеспечивает гарантию по контрактным обязательствам. Это не расчётный, а обеспечивающий исполнение инструмент. Платёж осуществляется при предъявлении контрактных документов. Продавец (бенефициар) пользуется данным аккредитивом при нарушении обязательств, допущенных против него.

Получатель финансов вправе отказаться от пользования аккредитивом до истечения периода действия, что оговаривается заранее.

Примеры

Для простоты понимания во внутреннем использовании безотзывной покрытый аккредитив применяется при расчётах по ипотеке. Средства заёмщика по кредиту размещаются банком на счёт. Затем, после предоставления документов о переходе права собственности на жильё к заёмщику, финансы переводят продавцу.

Иногда сделки по тем или иным причинам оказываются под угрозой. Требуется минимизация рисков, одним из способов которой является факторинг — это обеспечение средствами под уступку денежного требования.

Непокрытый аккредитив, к которому применяется факторинг, действует на более мягких условиях.

Безотзывной неподтверждённый документарный аккредитив, открытый учреждением-эмитентом, приобщает банк-агент, авизирующий поручение. Он не несёт ответственности, лишь проверяет подлинность соглашения.

Документарный безотзывный аккредитив — твёрдое соглашение, существующее в нескольких видах. Это высокая степень уверенности в оплате, защита покупателя, минимальный риск.

Схема покупки квартиры через аккредитив Сбербанк

Чтобы открыть аккредитивный счет, Покупателю понадобится посетить любое отделение «Сбербанка». Покупатель должен быть гражданином РФ, а также числиться клиентом данного банка и иметь здесь персональный счет. Продавец может иметь счет как в этом, так и в другом банке.

В отделении «Сбербанка» Покупатель составляет Заявление о намерении открыть аккредитивный счет для финансовых расчетов по сделке купли-продажи квартиры. Здесь указывается следующая информация:

- регистрационный номер (проставляется работником);

- сумма счета (цифрами и прописью);

- реквизиты Плательщика и Получателя (их ФИО, ИНН, персональные счета);

- наименование и БИК банка, обслуживающего Плательщика;

- наименование и БИК банка, обслуживающего Получателя;

- наименование и БИК банка-эмитента, предоставляющего аккредитивный счет;

- наименование и БИК исполняющего банка;

- срок действия аккредитива (здесь необходимо указать достаточный временной отрезок, т.к. процедура купли-продажи квартиры может неожиданно затянуться);

- вид аккредитива;

- назначение аккредитива (в качестве назначения указывается «оплата», а далее приводятся реквизиты основного договора купли-продажи квартиры + адрес расположения самой квартиры);

- список документов, которые требуются для перевода денег Получателю;

- дополнительные условия;

- просьба Плательщика списать средства со своего счета № …;

- дата составления и подпись Плательщика;

- регистрационные отметки банка.

Комиссия за обслуживание аккредитива может быть либо оплачена наличными при подаче заявления, либо списана с персонального счета Покупателя. Если впоследствии стороны решат пролонгировать аккредитивный счет, то комиссию за обслуживание понадобится уплатить повторно.

Пролонгировать аккредитив в одностороннем порядке нельзя, – на это требуется согласие и Продавца, и Покупателя. Также в одностороннем порядке нельзя изменить и условия аккредитивных отношений.

Для открытия аккредитива Покупателю понадобится принести всего 2 документа:

- свой паспорт;

- договор купли-продажи квартиры.

Далее исполняющий банк начнет обработку заявления и открытие аккредитива. Среднее время открытия аккредитивного счета в «Сбербанке» составляет всего от 10 минут. После зачисления денег со счета Покупателя (Плательщика) аккредитивный счет считается созданным.

После того, как переход права собственности регистрируется в Росреестре, Продавец приносит в исполняющий банк следующие документы:

- свой паспорт;

- оригинал или нотариально заверенную копию договора купли-продажи квартиры с отметкой о регистрации в Росреестре;

- желательно – свежую выписку из ЕГРН (дополнительное подтверждение того, что Покупатель стал новым собственником жилого помещения);

- другие документы, которые могут запрашиваться исполняющим банком в каждом отдельно взятом случае.

Проверка предоставленной документации осуществляется исполняющим банком в течение 5 дней. Если все условия основного договора купли-продажи оказываются выполнены, банк выносит положительное решение о переводе денег на счет Продавца. На транзакцию уходит еще до 3 дней. После этого временный аккредитивный счет закрывается, а сделка считается завершенной.

Условия аккредитива: плюсы и минусы

У данной услуги есть как свои плюсы, так и свои минусы. Давайте, рассмотрим их подробнее.

Плюсы аккредитива

- Минимальное количество документов

- Можно произвести расчет в рублях или в валюте

- Время на открытие аккредитива составляет около 10 минут

- Сделку можно провести за 1 день, даже если покупатель и продавец находятся в разных городах

- Гарантия безопасности проведения расчетов

- Относительно низкая стоимость услуги — от 1500 рублей

- Не требуется личное присутствие продавца при открытии аккредитива

Минусы аккредитива

- С помощью аккредитива можно провести не все типы сделок

- Аккредитив можно открыть не в каждом отделении банка

- Операция не может быть осуществлена в рамках предпринимательской деятельности

- Если открывать безотзывной аккредитив, то снять деньги со счета можно только при согласии двух сторон (нужно будет расторгнуть сделку)

Что это такое

Каждому человеку хотя бы раз в жизни приходилось сталкиваться с моментом продажи чего-либо.

Когда дело касается незначительных сделок, к примеру, вы решили продать зимнее пальто, так как не угадали с размером или лыжи, которые пылятся на лоджии без дела, то можно обойтись без лишнего официоза и совершить продажу без проблем.

Аналогичная ситуация складывается и с покупкой понравившегося товара, который вы покупаете «с рук», минуя все формальности. Но что делать, когда вопрос касается продажи квартиры, дачи или земельного участка?

На отечественном рынке недвижимости сегодня можно наблюдать положительную динамику по сравнению с прошлым столетием. Наблюдается рост цен на недвижимость, но, вместе с тем, количество сделок купли-продажи неуклонно растёт. Рынок переживает этап качественных изменений, появляются новые законы и правила, регулирующие взаимоотношения между его субъектами.

Отсюда вытекает логичный вопрос: как большинству

людей, далёких от мира экономики и финансов, уберечь себя и свои средства, а

так же благополучно приобрести жильё, согласно всем установленным нормам и

требованиям? Для этого необходимо не только иметь желание, но и ознакомиться с

базовыми инструментами, которые используют в процессе оформления сделок. Одними

из них является аккредитив.

Итак, аккредитивом принято называть, разработанную банками, систему расчета между клиентами, осуществляющими сделку купли-продажи. В систему вовлечены две банковские организации, каждая из которых представляет интересы продавца и покупателя.

Иными словами, мы имеем дело с договором, инициированным покупателем, так как сделка в большей степени интересует именно его. Потенциальный покупатель обращается в банк и пишет там заявление с просьбой открыть аккредитив. Почему именно такой вариант оформления сделки наиболее удобен? Он помогает привлечь банки в качестве посредников между двумя сторонами переговорного процесса.

Однако не всё так просто. Всем, кто желает

воспользоваться аккредитивом, как инструментом для осуществления покупки,

придётся столкнуться с приличной комиссией, которую банк списывает со своих

клиентов. Кроме того, невозможно назвать аккредитив лёгкой опцией, не требующей

времени и минимального пакета документов. Вам предстоит серьёзно подойти к

вопросу оформления договора. Если для вас основным критерием проведения сделки

является безопасность, аккредитив – именно то, что вы искали.

Юридическая сторона вопроса

На территории нашей

страны все расчёты по аккредитивам

регулируются положениями изложенными

в третьем параграфе Федерального закона

№14-ФЗ (статьи с 867 по 873).

В частности в

статье 867, описывающей общие положения

о расчётах по аккредитиву, говорится

об обязанности банка-эмитента выполнить

по отношению к бенефициару одно из

следующих действий (после того как

бенефициар, в свою очередь, предоставит

доказательства выполнения своей части

сделки):

- Произвести

платёж; - Акцептовать

и оплатить переводной вексель (тратту); - Совершить

иные действия предусмотренные условиями

аккредитива.

Кроме этого

говорится о том, что банк-эмитент может

передать полномочия по аккредитиву

другому банку (исполняющему). При этом

исполняющий банк может как принять, так

и отказаться от этих полномочий (частичные

принятие или отказ в данном случае не

допускаются).

В статьях 868-870

изложены положения касающиеся различных

видов аккредитивов:

- Отзывной

аккредитив; - Безотзывной

аккредитив; - Подтверждённый

аккредитив; - Переводной

(трансферабельный) аккредитив.

Статья 871 посвящена

вопросам исполнения аккредитива. В ней,

в том числе, регламентируются

взаимоотношения (и порядок взаиморасчётов)

между исполняющим банком и банком

эмитентом.

В статье 872

говорится об ответственности банков.

В частности о том, что и банк-эмитент и

подтверждающий банк несут солидарную

ответственность за то что аккредитив

не будет исполнен (или будет исполнен

ненадлежащим образом). Естественно, при

этом речь идёт о необоснованном

неисполнении аккредитива (предполагается

что все условия по нему со стороны

бенефициара были выполнены).

Оговаривается

и то, что исполняющий банк (принявший

поручение по исполнению аккредитива)

несёт ответственность перед

банком-эмитентом, а тот, в свою очередь,

отвечает непосредственно перед

плательщиком открывшем в нём аккредитив.

Наконец в статье

873 излагается порядок закрытия аккредитива.

Он подлежит закрытию в следующих случаях:

- Когда истекает

его срок; - После того

как он будет полностью исполнен; - Если бенефициар

или плательщик подадут заявление об

отказе или отзыве аккредитива.

Помимо положений

гражданского кодекса существуют ещё и

внутренние положения ЦБ РФ (№383-П от

19.06.2012) регламентирующие порядок

проведения расчётов по аккредитиву. В

том числе здесь перечислены основные

(обязательные) реквизиты, которые должны

быть указаны при оформлении аккредитива:

- Порядковый

номер и дата составления; - Сумма денежных

средств подлежащая к оплате по

аккредитиву; - Реквизиты

плательщика, бенефициара и банка-эмитента; - Срок в течение

которого предусматривается действие

аккредитива; - Тип аккредитива;

- Способ которым

аккредитив должен быть исполнен; - Список всех

тех документов, которые должны быть

предоставлены бенефициаром для

доказательства выполнения им всех

условий сделки; - Сроки

предоставления означенных выше

документов; - Размер и

порядок оплаты комиссионных банку; - Кроме этого

в реквизитах допускается указание

другой необходимой информации.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.