Организация бюджетирования на предприятии

Содержание:

- Корректировки бюджета

- БДДС – это

- Методы составления отчета о движении денежных средств

- Как это сделано?

- Что такое БДР и БДДС и зачем они нужны

- Виды бюджетов

- В чём отличия БДР и БДДС

- Кто может помочь в составлении БДР и БДДС

- Методы составления плана продаж

- Литература

- важность

- пример

- Что такое бюджет доходов и расходов?

- Советы главного бухгалтера при бюджетировании

- Выводы

Корректировки бюджета

Довольно сложно создать прогноз продаж, который окажется точным для любого периода времени. Жизнеспособной альтернативой является периодическая корректировка бюджета продаж с пересмотренными оценками..

Если это сделано, вам также следует пересмотреть остальные бюджеты, полученные на основе данных о продажах, что может потребовать значительного времени.

Малые предприятия с категориями территорий и ограниченными продуктами могут использовать общий бюджет продаж.

Крупные компании с большим разнообразием продуктов обычно разбивают бюджет на категории продуктов и / или географические регионы, чтобы сделать его проще.

Как правило, лучше не включать в бюджет продаж какую-либо оценку продаж, связанную с возможными приобретениями других компаний, поскольку сроки и суммы этих продаж слишком сложно оценить.

Вместо этого, бюджет продаж должен быть пересмотрен после завершения приобретения.

БДДС – это

БДДС – это один из трех финансовых бюджетов. Кроме него есть еще:

- бюджет доходов и расходов (БДР). Подробнее читайте о нем в статье «БДР»

- балансовый бюджет.

В БДДС отражаются плановые поступления и платежи, а также считается чистый денежный поток (ЧДП). Вместе с остатками по деньгам последний показывает либо профицит, либо дефицит денежной массы.

Главная цель составления БДДС – управление платежеспособностью компании. Из нее вытекают частные задачи:

- обоснование необходимости привлечения и расчет величины дополнительных финансовых ресурсов (заемных средств);

- осознание нерациональности текущих условий расчетов с контрагентами и их последующая корректировка;

- создание информационной основы для план-фактного анализа денежных потоков и поиска причин нестыковки прогноза и реальности.

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности

рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Как это сделано?

Выберите период

Хотя обычно используется годовой бюджет продаж, некоторые компании имеют квартальные или даже месячные бюджеты продаж.

Собирать исторические данные о продажах

Если вы составите бюджет продаж в существующем бизнесе, вы сможете просмотреть предыдущие записи продаж. Используемые данные о продажах должны быть за тот же период до подготовки бюджета.

Например, если вы работаете над бюджетом на следующий весенний квартал, данные за предыдущий весенний квартал используются для минимизации влияния сезонных факторов на продажи.

Найдите отраслевые продажи во внешних источниках

Реальные данные о продажах можно получить из годовых и квартальных отчетов публичных компаний. Однако эта информация будет доступна только для крупных компаний..

Отдел статистики труда может предоставить оценки роста и другие важные финансовые данные по отрасли..

Местная торговая палата может предоставить информацию о местных компаниях и связать ее с коллегами по отрасли..

Сравните продажи с прошлыми периодами

Например, подсчитайте количество продавцов, работающих в компании, и сравните его с прошлыми периодами продаж..

Если количество продавцов увеличилось или уменьшилось, предполагаемые суммы продаж должны быть соответственно увеличены или уменьшены.

Спросите у продавцов свои личные прогнозы на следующий период продаж. Во всей безопасности ваши знания и личный опыт могут помочь сделать точные прогнозы.

Изучить текущие тенденции рынка

Хотя прошлые продажи являются хорошей отправной точкой для бюджета, прошлые результаты не всегда предсказывают будущие результаты. Если рыночные тенденции меняются, вполне вероятно, что они также повлияют на доход компании.

Например, если компания производит пластиковые футляры для компакт-дисков, а продажи компакт-дисков падают, оценки продаж также могут быть уменьшены.

Поговорите с клиентами и продавцами

Намерение купить продукты является надежным показателем будущих продаж. Если клиенты предпочитают покупать в определенное время года, эту тенденцию следует учитывать в бюджете продаж.

Торговые представители имеют ключевую информацию о проблемах клиентов. Эта информация может помочь руководству прогнозировать будущие результаты.

Маркетинг предоставляет информацию о рекламных акциях, которые могут изменить продажи. Также сообщается о сроках введения новых продуктов, а также о датах изъятия старых продуктов..

Создать бюджет

Исходя из предыдущих продаж, текущего состояния рынка, численности торгового персонала, конкретной производственной мощности и тенденций клиентов, наилучшая оценка продаж будет сделана в течение следующего бюджетного периода..

Основной расчет состоит в том, чтобы детализировать подряд объем продаж, ожидаемый в единицах. Затем ожидаемая средняя цена за единицу товара указывается в следующем ряду, а общий доход — в третьем ряду..

Цена за единицу может быть скорректирована для рекламных акций. Если ожидаются скидки при продаже или возмещение, они также должны быть указаны.

Сравните фактические результаты с бюджетом

По истечении прогнозируемого периода продаж будет видно, насколько прогнозные продажи были близки к реальным. Любая найденная вариация может помочь более точно подготовить будущие бюджеты..

Что такое БДР и БДДС и зачем они нужны

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование – планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) – наиболее часто применяемые на практике бюджеты.

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

| Показатели |

| Выручка от реализации (продажи) без НДС |

| Себестоимость продаж |

| Валовая прибыль |

| Оплата труда (ФОТ) |

| Начисления с ФОТ в Фонды |

| Амортизация |

| Операционные расходы |

| Всего расходов |

| Операционная прибыль |

| Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

Структура БДДС выглядит следующим образом.

| Показатели | Бюджетный период | ||

| 1 | 2 | 3 | 4 |

| Остаток на начало | |||

| Поступление денежных средств по основной деятельности | |||

| Выручка от реализации | |||

| Авансы полученные | |||

| Итого поступлений | |||

| Выплаты денежных средств по основной деятельности | |||

| Прямые материалы | |||

| Прямой труд | |||

| Общепроизводственные расходы | |||

| Коммерческие расходы | |||

| Управленческие расходы | |||

| Налог на прибыль | |||

| Итого выплат | |||

| ЧДДС от основной деятельности | |||

| Денежные потоки по инвестиционной деятельности | |||

| Покупка ОС | |||

| Долгосрочные финвложения | |||

| Реализация ОС | |||

| Реализация финвложений | |||

| ЧДДС от инвестдеятельности | |||

| Денежные потоки по финансовой деятельности | |||

| Получение кредитов | |||

| Погашение кредитов | |||

| Выплаты % за кредит | |||

| ЧДДС по финандеятельности | |||

| Остаток средств на конец |

Первоочередная задача такого бюджета – недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

Виды бюджетов

Для того, чтобы дополнительно повысить эффективность деятельности организации составляют прогнозные и фактические бюджеты:

- Плановые БДР и БДДС — составляются на основании плановых показателей, к достижению которых должна стремиться организация для достижения необходимых темпов роста и развития деятельности.

- Прогнозные БДР и БДДС – составляются, как правило, на ближайший месяц, исходя из плановых, реальных цифр и прогнозов по финансово-хозяйственной деятельности организации.

- Фактические БДР и БДДС — формируются на основании всех совершённых за месяц, квартал или год хозяйственных операций, отраженных в бухгалтерском учете за этот период.

Структура этих отчётов, в зависимости от деятельности компании может быть различной. Нередко управленцы небольших организаций составляют такие бюджеты в виде простой таблицы в Excel, такой отчёт наглядно демонстрирует общее положение дел в компании на текущий момент и позволяет вовремя среагировать на любую нежелательную ситуацию или напротив направить больше финансовых ресурсов компании на более выгодное в данный момент направление деятельности.

Стандартная финансовая отчетность для оперативного управления довольно часто не подходит, так как она обычно составляется фирмами раз в год или раз в квартал. Это связано со спецификой ведения бухгалтерских учетных регистров, которые обобщаются и закрываются за отчётный период, фиксируют данные только на конечную дату. А такие несложные отчёты, имеющие гибкую структуру и позволяющие отразить основные финансовые потоки фирмы и их распределение в течение месяца, позволяют управлять деятельностью компании, эффективно расходовать ее финансовые ресурсы, помогают достичь наилучшего результата деятельности.

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Методы составления плана продаж

Нет единого универсального подхода планирования продаж, который бы подходил абсолютно всем компаниям. Условно можно выделить два метода, которые используются по отдельности или в комплексе:

Экспертная оценка

В его основе используются личные мнения людей и их пожелания. Информация собирается путём опросов клиентов и продажников, анкетирования, совещаний руководителей и т.п. Это малозатратно, быстрореализуемо, но недостаточно точно.

Из наиболее эффективных способов стоит отметить метод Дельфи, суть которого заключается в том, что с группы экспертов собираются их мнения, полученные данные обрабатываются и результаты раздаются экспертам, на основе чего они корректируют своё мнение и снова дают обратную связь. И так до полного устранения всех разногласий между ними.

Статистический анализ

В его основе аналитические данные о результатах прошлых периодов, тестирование гипотез и пробных продаж. Обычно подобные методы трудоёмки, требуют существенных затрат денег и времени. Если маркетинг и воронка продаж оцифрованы, то системы сквозной аналитики позволяют работать с данными намного быстрее и удобнее.

Наиболее эффективной методологией является анализ временных рядов с экстраполяцией полученных результатов на планируемый период. При этом применяются следующие подходы:

- Скользящее среднее — среднее арифметическое за аналогичные периоды, чем их было больше, тем точнее результат прогноза, неприменимо для начинающего бизнеса в связи с отсутствием подобных данных;

- Экспоненциальное сглаживание, декомпозиция — вычисление коэффициента сезонности и разбивка плана помесячно с его учётом.

Литература

- Иванова Е.В. Управленческий учет в розничной торговле: Дисс. на соискание ученой степени к. э. н. — М., 2005.

- Ивашкевич В.Б. Бухгалтерский (управленческий) учет. — М.: Юрист, 2006.

- Керимов В.Э. Управленческий учет. — М., ИД «Дашков и Ко», 2005.

- Вахрушина М.В. Бухгалтерский (управленческий) учет. — М., Финстатинформ, 2005.

- Чернов В.А. Управленческий учет и анализ коммерческих организаций. Дисс. на соискание ученой степени д. э. н. — М.: 2001.

- Николаева О.А., Шишкова Т.В. Стратегический управленческий учет. — М.: УРСС, 2006.

- Осипенкова О.Д. Управленческий учет. — М.: Экзамен, 2002.

- Каверина О.Д. Управленческий учет: системы, методы, процедуры. — М.: Финансы и статистика, 2003.

О.А.Александров

К. э. н.,

доцент

Московской

финансово-юридической академии

важность

Чрезвычайно важно сделать максимально возможную работу по прогнозированию. Это связано с тем, что информация в бюджете продаж используется большинством других бюджетов, таких как бюджет производства и бюджет прямых материалов.

Поэтому, если бюджет продаж является неточным, то же самое относится и к другим бюджетам, которые используют его в качестве исходного материала..

Информация о прогнозируемых продажах в единицах бюджета продаж вводится непосредственно в производственный бюджет. Из этого бюджета будут создаваться бюджеты прямых материалов и прямой рабочей силы..

Бюджет продаж также используется, чтобы дать менеджерам общее представление о размере операций. Таким образом, вы можете создать основной бюджет и бюджет продаж и административных расходов.

Общая сумма чистых продаж в бюджете продаж переносится в статью выручки в основном бюджете..

Бюджет продаж и другие бюджеты

Бюджет продаж не только устанавливает цели для компании, но и обеспечивает основу для других бюджетов компании. Все остальные бюджеты основаны на бюджете продаж.

Хотя бюджет продаж более полезен для отдела продаж, у него есть и другое применение. Это отправная точка различных операционных бюджетов, которые вносят вклад в основной бюджет компании.

Компания должна знать, сколько продуктов она будет продавать и сколько доходов будет получать, прежде чем она сможет определить бюджеты на покупку, производство и капитальные затраты..

Оценки в бюджете продаж напрямую влияют на объем продукции, оцениваемый в бюджете производства. Это, в свою очередь, влияет на прямые материалы, прямой труд и накладные расходы на производство.

Бюджет продаж в реальном

В конце отчетного периода руководство проводит сравнительный анализ бюджета продаж с фактической продажей. Руководство может анализировать производительность, используя гибкий бюджет или статический бюджет.

Статический бюджет сравнивает фактические результаты с бюджетными прогнозами, независимо от того, сколько единиц продано. Гибкий бюджет корректирует бюджетную выручку с фактическим проданным количеством.

пример

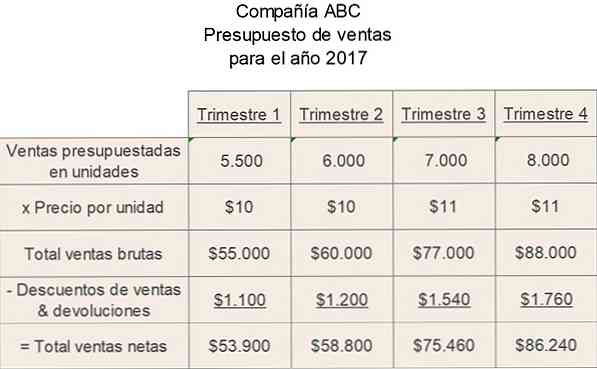

Предположим, что компания ABC планирует произвести большое разнообразие пластиковых кубиков в течение бюджетного 2017 года. Все эти кубики принадлежат к одной товарной категории. Ваш бюджет продаж сводится к следующему:

Как видно, менеджер по продажам ABC ожидает, что увеличение спроса во второй половине года позволит ей увеличить цену за единицу с 10 до 11 долларов..

Кроме того, менеджер по продажам ожидает, что исторический процент дисконта от продаж компании в размере 2% от общего объема продаж будет сохранен в течение запланированного периода.

Этот пример бюджета продаж прост, поскольку предполагается, что компания продает только одну категорию продуктов.

Что такое бюджет доходов и расходов?

БДР — это финансовый прогноз всех элементов бизнеса на финансовый год, который создается путем агрегирования ряда других функциональных бюджетов. Эти различные бюджеты неразрывно связаны и вместе представляют бухгалтерские оценки на предстоящий финансовый период. Индивидуальные бюджеты создаются каждым отделом, и чистый результат записывается в БДР.

БДР состоит из трех основных компонентов, а именно операционного, финансового и инвестиционного бюджетов.

БДР обычно представляется ежемесячно или ежеквартально в течение всего финансового года. Другие различные отчеты и документы могут быть представлены вместе с бюджетом доходов и расходов для поддержки принятия обоснованных решений. Документ, который состоит из финансовых показателей, рассчитанных на основе информации, включен в бюджет. Эти показатели помогают понять, был ли реально сформирован бюджет доходов и расходов на основе фактических прошлых результатов.

Подготовка требует участия персонала всех подразделений организации. Руководители департаментов склонны переоценивать расходы и недооценивать доходы, чтобы легко достичь бюджета.

|

Операционный бюджет |

|

|

Финансовый бюджет |

|

|

Инвестиционный бюджет |

|

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Отчет сдала, шеф принял! Папа помог!

Выводы

Бюджет продаж — принятие желаемого за действительное без плана продаж. План продаж сосуществует с маркетинговым планом, и вместе они планируются в течение определенного периода времени, основываясь на текущих знаниях:

- Цели (в общих чертах)

- Задачи (конечные и измеримые)

- Определение вашего целевого рынка

- Стратегии и тактики, которые могут работать лучше, а также предложения по развитию

- Квоты и мотивации отдела продаж

- Бюджет

- Сроки

План продаж не выгравированная в камне цель или стремление. План продаж иногда называют линией на песке. Он живет, дышит и любит обновляться новой информацией, которая может поддержать или сорвать предыдущие мысли и планы. Эта направленная и дает траекторию и цель усилиям вашей команды продаж.