Реорганизация финансово-экономической службы компании

Содержание:

- Финансовая структура холдинга

- Служба Финансовой Защиты Потребителей – что это?

- Директор по планированию

- Совет службы финансового уполномоченного

- К нам едет ревизор!

- Активная инвестиционная и проектная деятельность

- Что такое финансовая работа?

- Отличия

- Должностные инструкции

- Где учат профессии

- Плюсы и минусы единой финансовой службы в холдинге

- РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Финансовая структура холдинга

Учет по ЦФО является элементом управленческой системы, в которой планирование, контроль, учет и анализ достижения определенных показателей по финансам осуществляется по начальникам, ответственным за достижение данных установленных показателей. Система учета по ЦФО является основой системы бюджетирования. Именно она обеспечивает руководящий состав конкретными данными о достижении запланированных показателей и возможным причинам различного отклонения от них. ЦФО можно назвать не только местами появления затрат – местами первичного потребления неких ресурсов, но и предполагающими возложение значительной ответственности на руководителя за достижение определенных плановых показателей касательно доходов и расходов и наделяющими их соответствующими полномочиями.

Получается, что в результате создания финансовой структуры образуется своеобразная иерархия ЦФО (ее можно увидеть на рисунке 1), во главе которой располагается управляющий холдинг, который, в свою очередь, несет ответственность перед владельцами (вкладчиками, учредителями) за прибыльное ведение данного бизнеса. После этого следует несколько подразделений – штабных и/или функциональных – которые также являются ЦФО, и, в свою очередь, могут состоять из подсекций, секций, отдельных работников.

Рисунок 1. Иерархическая структура ЦФО

В зависимости от полномочий и степени ответственности руководящего состава структурная единица может являться центром инвестиций, центром затрат или центром прибыли.

На рисунке 2 вы увидите этапы построения финансовой структуры.

Рисунок 2. Этапы построения финансовой структуры

На рисунках 3 и 4 вы увидите организационную структуру холдинга на основе продуктовой и дивизионной модели, дивизион является холдинговым подразделением.

Рисунок 3. Примерная схема продуктовой модели управления, рассчитанной на агрохолдинги

Рисунок 4. Схема дивизионной модели холдинга

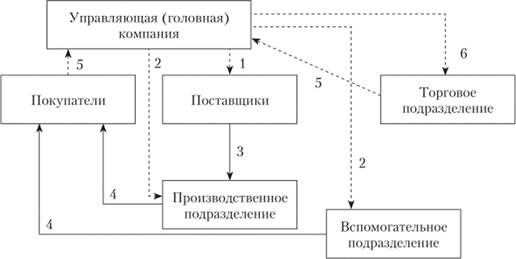

Схемы ресурсных и денежных потоков нужны для определения ЦФО. Примерная схема ресурсных и денежных потоков для определения ЦФО представлена на рисунке 5.

Рисунок 5. Схема ресурсных и денежных потоков в холдинге

Расшифровать данную схему можно следующим образом:

- 1 – перечисление денежных средств поставщикам сырья;

- 2 – перечисление денег собственным предприятием на текущие расходы: 3 – поставка сырья и материалов, 4 – поставка уже готовой продукции заказчикам и поставщикам, 5 – перечисление денежных средств покупателями и заказчиками на счета управляющей компании;

- 6 – комиссионное вознаграждение торговому подразделению.

Непрерывной линией на рисунке 5 показано перемещение ресурсных потоков, пунктиром – движение денежных потоков.

Дальше согласно схеме на рисунке 2 нужно определить отдельные элементы финансовой структуры.

Определение 2

ЦФО – это организационная единица системы управления экономикой (технологически и структурно обособленное подразделение), руководитель которой:

- Наделен правом принимать решения по применению ресурсов (финансовых, трудовых, материальных).

- Обладает достаточными полномочиями для обеспечения своевременного достижения поставленных целей.

- Отвечает за точное выполнение установленных заранее планов и контрольных показателей, в том числе и касательно подчиненных ему подразделений (ЦФО нижестоящего уровня).

Служба Финансовой Защиты Потребителей – что это?

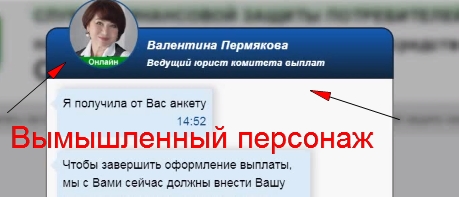

На сайте говорится, что компенсации находят по номеру вашей банковской карты. Выплаты объясняют поддержкой отечественных товаров. Но в этом и есть противоречия, которые указывают на обман и опасность потерять на сервисе СЗП ВНДС свои деньги.

Дело в том, что сам факт покупки иностранных товаров не должен оплачиваться сверху. А тут получается, что чем больше вы купили, тем больше вам за это заплатят. В погоне за прибылью люди перестанут покупать отечественную продукцию, ведь за нее компенсацию не дают! Легче перейти на иностранные товары, да еще и деньги за это получать. Теперь видите, что никакой поддержки наших товаров здесь нет?

Ипортозамещение выражается только в том, что иностранные товары заменяются на свои. Других вариантов не бывает. Вам просто вешают лапшу на уши, но делает это вовсе не государство, а обыкновенные мошенники на сайте click.a068xock.buzz.

Служба Финансовой Защиты Потребителей по возврату невыплаченных денежных средств, отзывы на которую в интернете очень плохие, придумана аферистами-однодневками. Им уже удалось обмануть доверчивых интернет-пользователей на несколько миллионов рублей!

Многие поверили, что государство вдруг озаботилось бедностью граждан и стало помогать материально. Но это полный бред, деньги из бюджета просто так не выдают. Я взглянул на оформление страницы и увидел копию лохотрона ЕКР ВНДС, а также СЗП НДС – что это ЗНАЧИТ? Очевидно, развод. Ведь совпадает не только дизайн и внешний вид, но и схема обмана.

Что до реальной Службы Финансовой Защиты Потребителей, то такой организации не существует. Похожие выплаты делают только государственные структуры, но СЗП ВНДС к ним не относится! Об этой липовой конторе не сообщатся на официальных порталах, а ее названия нет в государственном реестре организаций.

- post-otdel@protonmail.com – этого email не существует;

- адрес 127055 Москва ул. Новослободская 38 стр. 1 – указан неверно, такого строения нет.

- Валентина Пермякова, ведущий юрист комитета выплат – вымышленный персонаж.

Директор по планированию

Выше мы уже объясняли, какие функции финансово-аналитического отдела существуют, но совпадают ли они с обязанностями директора по планированию?

Конечно, ведь это его прямая сфера деятельности. Даже если должности как таковой на предприятии не предусмотрено, функции выполняет какой-то другой работник.

Должность директора считается престижной, ведь он взаимодействует напрямую с управленцами компании. Как правило, до директора по планированию может дослужиться главбух или директор по сметам.

Сотрудник разрабатывает финансовые планы, определяет целевые направления в разных сферах.

Если принимается решение о покупке нового филиала или ликвидации предприятия, мнение директора по планированию обязательно учитывается. Он дает оценку не только экономической ситуации организации, но и просчитывает состояние рынка в будущем и настоящем.

Функции начальника финансового отдела и директора очень похожи, но на схожести дело не заканчивается. По сути, директор по планированию занимается работой всех вышеперечисленных сотрудников, то же правило работает и в обратную сторону. В случае если должность не предусмотрена масштабами предприятия, обязанности делят между собой контролер, начальник ФЭО и директор по сметам.

Естественно, что функции начальника финансово-экономического отдела будут шире, чем других служащих. Ведь ответственность в первую очередь несет руководство.

Совет службы финансового уполномоченного

Совет службы финансового уполномоченного — коллегиальный орган, созданный в соответствии с Федеральным законом «Об уполномоченном по правам потребителей финансовых услуг».

Совет службы финансового уполномоченного состоит из 15 членов, в число которых в соответствии с законом входят пять представителей Банка России, три представителя Правительства РФ, главный финансовый уполномоченный, представитель экспертного совета службы финансового уполномоченного, один представитель саморегулируемых организаций в сфере финансового рынка, объединяющих страховые организации, два представителя ассоциаций (союзов) кредитных организаций, два представителя иных саморегулируемых организаций в сфере финансового рынка, члены которых являются финансовыми организациями, обязанными взаимодействовать с финансовым уполномоченным.

В состав Совета службы финансового уполномоченного входят:

- Швецов Сергей Анатольевич, первый заместитель Председателя Банка России (председатель Совета службы финансового уполномоченного);

- Воронин Юрий Викторович, главный финансовый уполномоченный;

- Попова Анна Юрьевна, руководитель Роспотребнадзора;

- Кашеваров Андрей Борисович, заместитель руководителя ФАС России;

- Чебесков Иван Александрович, директор Департамента финансовой политики Министерства финансов Российской Федерации;

- Мамута Михаил Валерьевич, руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России;

- Габуния Филипп Георгиевич, директор Департамента страхового рынка Банка России;

- Гузнов Алексей Геннадьевич, директор Юридического департамента Банка России;

- Медведев Василий Викторович, президент – председатель правления Российского объединения инкассации (РОСИНКАС) Центрального банка Российской Федерации;

- Юргенс Игорь Юрьевич, президент Всероссийского союза страховщиков;

- Лунтовский Георгий Иванович, президент Ассоциации банков России;

- Тосунян Гарегин Ашотович, президент Ассоциации российских банков;

- Сафонов Александр Львович, проректор по стратегическому развитию Финансового университета при Правительстве Российской Федерации;

- Угрюмов Константин Семенович, президент Саморегулируемой организации Национальная ассоциация негосударственных пенсионных фондов;

- Миловидов Владимир Дмитриевич, заведующий кафедрой международных финансов Московского государственного института международных отношений МИД России.

Процедура выдвижения в Совет службы финансового уполномоченного представителей организаций в сфере финансового рынка и ассоциаций кредитных организаций установлена Указанием Банка России от 25.12.2018 № 5038-У «О процедуре выдвижения в Совет Службы финансового уполномоченного представителей саморегулируемых организаций в сфере финансового рынка, а также ассоциаций (союзов) кредитных организаций, указанных в части 1 статьи 7 Федерального закона от 4 июня 2018 года № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг»

К нам едет ревизор!

Все читали в школе культовую комедию, поэтому примерное представление, о ком пойдет речь, имеется. Отметим сразу, что ревизор необязательно должен быть в финансовом отделе каждого предприятия. Но ежели такая должность предусмотрена, то нужно знать обязанности.

Первоочередной задачей этого сотрудника является проверка отчетов, точнее того, насколько правильно они ведутся. Ревизор работает не один, у него есть помощники, представители отделов и работники канцелярии.

Проверяющий может подчиняться кому угодно: начиная от контролера и заканчивая советом директоров и президентом организации.

Если один начальник недоволен проделанной работой или не желает ее принимать, то ревизор может обратиться к вышестоящему управленцу.

Чаще всего именно этот сотрудник работает с бухгалтерами, которые производят ревизию книг организации.

Иногда должность ревизора и директора по сметам объединяют.

Активная инвестиционная и проектная деятельность

Управление инвестициями (особенно в случае с производством) и проектами на определенных этапах требует больших финансовых вливаний. Чтобы обеспечить стабильное финансовое положение всего холдинга и эффективно управлять рисками, часто приходится выбирать источник финансирования инвестиций: заемные средства, внутренние резервы и т.д. Централизация во многих случаях позволяет более гибко подходить к выбору ресурсов: внутренних или заемных. Такая гибкость особенно важна, когда инвестиционный проект затрагивает деятельность нескольких компаний холдинга.

То же справедливо и для корпоративного финансирования. Если в какой-то момент в одной из компаний нехватка расчетных средств, то быстрее и дешевле привлечь внутренние ресурсы. Однако для этого нужно иметь полномочия и владеть полной финансовой картиной по группе предприятий.

При централизованных финансовых потоках общий финансовый риск группы компаний снижается, что положительно влияет на ее стабильность и капитализацию. Если инвестиционная деятельность управляется из корпоративного центра, то финансовое управление тоже стоит централизовать.

Еще одним поводом взять под контроль внутренние финансовые потоки может быть большое количество внутренней кредиторской и дебиторской задолженности между предприятиями холдинга, длинная цепочка платежей и большой объем средств, находящихся в банках, а не в производстве.

Что такое финансовая работа?

Функции и задачи ФЭО тесно переплетаются, а потому руководство организации возлагает на сотрудников службы:

- Финансирование хоздеятельности.

- Рациональное планирование и использование средств бюджета предприятия и заемных денег.

- Ведение партнерских отношений с хозяйственными и финансово-кредитными субъектами.

- Обеспечение поступлений в бюджет вовремя, отчислений банкам, оплаты работ сотрудников и поставщиков.

Если подвести итог, то получится, что финансовая служба занимается кругооборотом финансов, при этом строго планируя, куда потратить средства. Сюда же можно добавить ведение партнерских отношений для увеличения коммерческой прибыли.

Отличия

Главный бухгалтер несет ответственность за ведение налогового и регламентированного учета, который полностью соответствует требованиям закона. Он обязан вовремя формировать налоговую и бухгалтерскую отчетность, отражать факты хозяйственной деятельности организации на регистрах бухучета.

Функции финансово-экономического отдела, а точнее его руководителя, заключаются в том, что он планирует деятельность компании, финансовый результат. Причем начальник должен делать так, чтобы его действия не противоречили законодательству нашей страны, которое постоянно меняется. Прямой обязанностью финансового директора организации является налоговое планирование.

Как же взаимодействуют главный бухгалтер и финансовый директор, ведь их обязанности похожи? Так быстро на этот серьезный вопрос не ответить. Бухгалтер, по закону «О бухгалтерском учете», должен подчиняться генеральному директору предприятия, но и в зону ответственности финансового директора он тоже входит, а значит, должен выполнять приказы и его. Верным будет подчиняться и тому, и другому.

Кстати, чаще всего обязанности отдела не ограничивают задачи, которые стоят перед директором службы.

Должностные инструкции

Должностные инструкции сотрудников компании – важная, но весьма больная тема. С одной стороны, все подчеркивают их значимость и полезность, с другой – должностные инструкции довольно часто «не работают». Зачем же нужны должностные инструкции и как заставить их «работать»? Приведем несколько аргументов.

Должностные инструкции позволяют финансовому директору минимизировать конфликты, связанные с тем, что руководитель «расходится» с подчиненным в определении обязанностей последних. Основной смысл должностных инструкций – в придании большей прозрачности трудовому процессу. То есть инструкции должны описывать прямые обязанности специалиста, сферу его компетенции, критерии оценки эффективности работы, ответственность. И если в них все это отражено и, более того, соответствует действительности, то руководитель получает отличный инструмент управления персоналом, значительно облегчающий решение таких важнейших проблем, как, например, адаптация и мотивация персонала, уменьшение или увеличение заработной платы.

Помимо прочего должностные инструкции требуют их соблюдения не только работником, но в той же степени и работодателем. Все, что руководитель спрашивает с подчиненного сверх написанного в инструкции, должно оплачиваться дополнительно. Если предусмотрены какие-либо права сотрудника, их придется обеспечить. Должностные инструкции дисциплинируют руководителя: их несоблюдение или игнорирование неизбежно приводит к дискредитации его в глазах подчиненных. А поскольку финансовый директор играет одновременно две роли: руководителя – с одной стороны, и наемного сотрудника – с другой, то должностные инструкции способны защитить и его собственные интересы.

Подробная должностная инструкция включает, как правило, следующие пункты:1. Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и пр.2. Требования к квалификации. Дается описание уровня образования, а также знаний, умений и навыков, соответствующих названной должности. Этот пункт имеет смысл только при четком соблюдении заданного стандарта: если квалификационные требования не принципиальны, его лучше опустить.3. Должностные обязанности. Подробное и пошаговое описание всего, что специалист должен делать.4. Критерии успешности исполнения трудовых обязанностей. Заранее оговариваются критерии, по которым будет оцениваться успешность исполнения должностных обязанностей. Не в каждом случае такое описание возможно составить, но его наличие желательно, поскольку в дальнейшем это упростит процесс принятия решения о мотивации работника.5. Права специалиста. Это может быть, например, своевременное получение зарплаты, использование ресурсов компании для исполнения должностных обязанностей, получение обратной связи от руководителя и пр.6. Права и обязанности руководителя. Этот пункт дополняет предыдущий, в нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста.7. Ответственность специалиста. Описание, за что именно отвечает работник и что последует, если не выполнены должностные обязанности или допущены какие-либо нарушения.

В итоге получается довольно длинный и детальный документ, однако подробности позволят в дальнейшем строить взаимоотношения с сотрудниками на качественно ином уровне.

Должностная инструкция должна быть согласована с непосредственным и прямым руководителями (то есть с руководителем отдела ФЭС и финансовым директором), кадровой службой и утверждена генеральным директором. После того как работник ознакомится с ней, подтвердив этот факт своей подписью, один экземпляр инструкции обязательно вручается ему, а не сдается «в архив». Только в этом случае можно ожидать какого-либо эффекта от данного документа.

Где учат профессии

Кандидат на должность финансового директора должен иметь высшее экономическое образование, предпочтение отдается соискателям с опытом работы не менее 3 лет в таких видах деятельности:

- разработка финансовой стратегии;

- управление персоналом финансового контроля;

- управление инвестициями и активами предприятия;

- оценка, прогнозирование, профилактика и страхование финансовых рисков.

Эта профессия требует компетентного подхода ко многим вопросам – управления финансами, аудита, налогообложения. Многие вузы страны предлагают программы бакалавриата по экономическим специальностям:

- финансы и кредит;

- мировая экономика и международные экономические отношения;

- бизнес-информатика;

- экономика и статистика;

- экономика предприятий и организаций;

- безопасность цифровой экономики;

- финансовый менеджмент;

- бизнес-аналитика и прогнозирование;

- анализ и управление рисками;

- финансовая безопасность;

- стратегическое управление в организации.

Большинство из них можно освоить как на платной основе, так и на бюджетной. Средний проходной балл довольно высокий – от 60 до минимум 80 соответственно. Профильный предмет при поступлении – математика, требуются также хорошие результаты по обществознанию и русскому языку.

Самый престижный диплом, признаваемый во всем мире, – «Мастер делового администрирования». Обучение на финансового директора по программам MBA можно получить, например, в таких вузах:

- РУДН;

- Высшая школа международного бизнеса и Институте бизнеса и делового администрирования при РАНХиГС;

- Финуниверситет.

- ВАВТ (Академия внешней торговли).

По окончании вуза нужно продолжать учиться: использовать возможности пройти стажировку, участвовать в тренингах, улучшать английский – осваивать профессиональную лексику. Полезно пройти дистанционный курс подготовки финансовых директоров, дополнить свои знания и навыки.

Курсы

Российский институт профессионального образования “ИПО” Российский институт профессионального образования “ИПО” – проводит набор учащихся на получение специальности “Финансовый менеджмент” по дистанционной программе профессиональной переподготовки и повышения квалификации. Обучение в ИПО – это удобное и быстрое получение дистанционного образования. 200+ курсов обучения. 8000+ выпускников из 200 городов.

Сжатые сроки оформления документов и обучение экстерном, беспроцентная рассрочка от института и индивидуальные скидки. Обращайтесь! Международная академия экспертизы и оценки (дистанционный, без отрыва от работы) На этом курсе вы можете получить профессию финансового директора дистанционно за 1-3 месяца. Диплом о профессиональной переподготовке установленного государством образца. Обучение в полностью дистанционном формате. Крупнейшее образовательное учреждение дополнительного проф. образования в России.

Вузы

Московский гуманитарный университет, МосГУ Экономика предприятия (Факультет экономики, управления и международных отношений).

Национальный исследовательский университет «МЭИ» Экономика (Инженерно-экономический институт НИУ «МЭИ»).

Московский технический университет связи и информатики Экономика (Заочный общетехнический факультет МТУСИ).

Автономная некоммерческая организация высшего образования «Институт непрерывного образования» Экономика в строительстве и жилищно-коммунальном хозяйстве (Автономная некоммерческая организация высшего образования «Институт непрерывного образования» ).

Российская экономическая школа Экономика (Российская экономическая школа).

Плюсы и минусы единой финансовой службы в холдинге

Для оценки преимуществ и недостатков централизованной финслужбы образцом таковой будем считать модель с высокой степенью централизации вплоть до оперативного управления платежами.

Плюсы:

- Высокая степень контроля корпоративным центром финансовой деятельности участников группы.

- Прозрачность расчетов, единство методик финансового планирования, учета и контроля.

- Минимизация финансовых рисков.

- Синергетический эффект за счет централизации функции и бизнес-процессов.

- Возможность привлечения более дешевых внутренних займов.

- Управление внутренней дебиторской и кредиторской задолженностью.

Минусы:

- 1. Снижение финансовой самостоятельности бизнес-единиц в оперативной деятельности. Без необходимости принимать решения теряются соответствующие компетенции.

- 2. Меньше ответственности руководителей компаний за результаты текущей деятельности – низкая мотивация на достижение конкретных результатов.

- 3. Снижение мобильности управления, удлинение сроков согласования процедур, документов.

- 4. Нивелировать этот недостаток поможет грамотное выстраивание и автоматизация процессов, исключение лишних звеньев, распределение полномочий в принятии решений.

- 5. Высокая вероятность внутренних конфликтов между бизнес-единицами.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день)

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

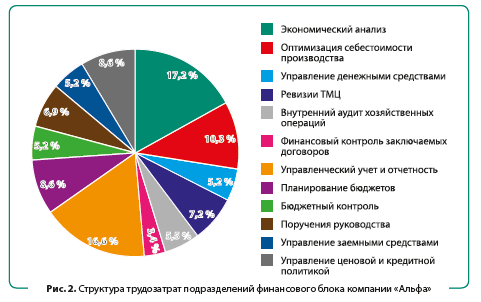

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.