Платежные системы для сайтов физических лиц

Содержание:

- Интернет-деньги или банки? Различия, плюсы и минусы

- Принимать оплату через платежного агента

- Как сделать оплату на сайте через платежный шлюз

- Почему счет физлица — не лучший выбор

- Vepay

- 5 сервисов для подключения онлайн-платежей к сайту самозанятого

- Юридическая сторона онлайн-платежей

- Часто используемые термины

- Можно ли подключить онлайн-платежи без сайта

- Как это работает?

- Представители

- Выбираем способ подключения платежных систем

- Что нужно знать?

- Как расплатиться пластиковой картой в интернете? Инструкция по онлайн-расчёту

- Реквизиты карты, необходимые для оплаты покупок в интернете

- Критерии выбора агрегаторов

- Как зарегистрироваться на FONDY и начать прием оплат

Интернет-деньги или банки? Различия, плюсы и минусы

Электронные деньги стали привычным явлением в современном мире. Существует вероятность, что в скором будущем интернет-деньги могут заменить собой наличный расчет в оплате небольших покупок и услуг. Сравнение именно с наличными деньгами не случайно, поскольку при осуществлении безналичного расчета реквизиты, личные данные плательщика всегда привязаны к расчетному счету. Пользование же электронными деньгами приватно, так же, как и наличными. Расчет электронной валютой очень удобен при оплате мелких покупок и услуг, таких как проезд на общественном транспорте, посещение ресторанов, кинотеатров, покупка продуктов в магазине, оплата штрафов, коммунальных услуг и, разумеется, осуществление платежей в интернете. В целом, интернет деньги обладают массой преимуществ по сравнению с другими видами расчета:

- Эмиссия электронных денег не требует больших усилий, задействования масштабных производственных мощностей и ресурсов.

- Интернет-деньги хранятся в электронном виде и не требуют физического хранилища, упаковки и охраны.

- Независимо от количества, электронная валюта не имеет таких физических качеств, как объем или вес. Следовательно, электронные средства обладают существенной портативностью.

- Электронные деньги не требуют пересчета. Для этого существуют специальные алгоритмы ЭПС, которые безошибочно ведут подсчет средств на счету пользователя.

- Электронная валюта не теряет своих свойств в процессе обращения, не приходит в негодность и не требует постоянной замены.

- Электронный расчет удобен для оплаты товаров и услуг в интернете, денежных переводов и др. Транзакция занимает всего несколько секунд, независимо от расстояния или страны пребывания получателя денег. Кроме того, отсутствие деления на номиналы позволяет легко переводить абсолютно любую сумму.

- Полная конфиденциальность платежей. Для осуществления перевода средств не нужны личные данные и реквизиты получателя, достаточно лишь номера счета.

- Независимость от кредитно-финансовых учреждений позволяет не беспокоиться, что средства исчезнут со счетов в результате банкротства банка.

- ЭПС используют самые современные методы защиты транзакций и сохранности денег на счетах. Следовательно, электронным деньгам не страшны кражи, грабежи и другие преступления такого рода.

Однако, несмотря на массу преимуществ, электронная валюта все же обладает и некоторыми слабыми сторонами. Среди основных недостатков интернет-денег можно назвать:

- Недостаточная проработанность нормативно-правовой базы обращения электронных денег. Целый ряд государств по-прежнему относятся к данному виду расчета настороженно. Как следствие, ЭПС нередко используются для осуществления незаконных операций и ведения теневого предпринимательства.

- Необходимость использования специальных инструментов и средств для хранения денег и осуществления платежей.

- Электронные деньги можно использовать только при наличии подключения к интернету. В ряде случаев, помимо этого необходим установленный на компьютере или другом устройстве специальный софт, без которого невозможно произвести перевод средств.

- Осуществление электронных платежей предполагает наличие у пользователя достаточных навыков, связанных с использованием интернета.

- Необходимость помнить и хранить пароли доступа, а также в ряде случаев обязательное использование мобильного телефона для подтверждения платежей.

- Электронные деньги могут быть заблокированы, вследствие чего может быть очень затруднительно вернуть их.

- При осуществлении крупных платежей может потребоваться подтверждение личности плательщика. То же самое касается вывода крупных сумм с кошелька.

- Сравнительно высокие суммы комиссии за ввод и вывод средств, по сравнению с использованием безналичного расчета в банке.

- Существует теоретическая вероятность того, что деньги могут быть похищены с электронного кошелька путем взлома системы защиты ЭПС.

- Несмотря на то, что популярность электронных платежных систем увеличивается, рассчитаться за услуги и товары с помощью интернет-денег пока можно не везде.

Принимать оплату через платежного агента

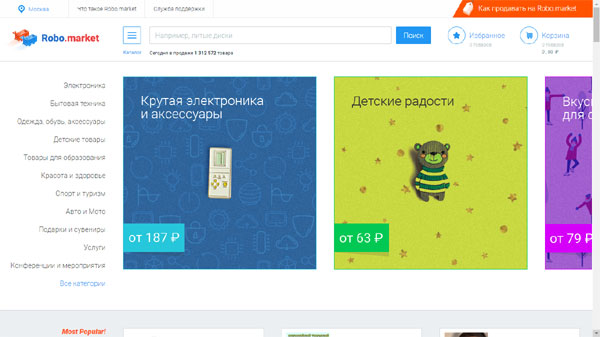

Прием платежей через платежного агента позволяет обойтись без онлайн-кассы. В этом случае покупатель переводит деньги агенту, который выбивает чек и отправляет его в налоговую инспекцию, а вы получаете оплату от агента на расчетный счет.

Работа через Robo.market позволяет принимать оплату без онлайн-кассы. В каталог товаров на площадке можно добавлять как физические товары, так и цифровые товары, например, электронные книги или услуги. Если стоимость услуг рассчитывается индивидуально, вы можете предварительно обсудить все детали с клиентом, затем завести услугу на площадку Robo.market и прислать ссылку клиенту на карточку услуги, чтобы он ее оплатил и получил чек.

Сколько стоят услуги платежного агента?

В случае с Robo.market продавец – юридическое лицо оплачивает комиссию с платежей. При оплате банковской картой комиссия составляет от 2,3% до 5% в зависимости от тарифного плана. При оплате электронными деньгами (Яндекс.Деньги, WebMoney) от 2,9% до 7%. Отдельно оплачивается обработка платежа на вывод, но ее стоимость невысока – от 0 до 50 рублей.

Если продажу товаров осуществляет физическое лицо, комиссия берется с покупателя и составляет 7%.

Как сделать оплату на сайте через платежный шлюз

Для примера возьмем Assist, который принимает карточки Маэстро, Виза и МастерКАРД, плюс ЭДС (Яндекс.Деньги, ВебМани, Киви). Чтобы начать работу, первым делом регистрируемся, заполнив заявку на официальном сайте.

После рассмотрения заявки, в случае положительного ответа сервиса, подписывается договор с банком и настраивается модуль для оплаты. С этой целью открываем режим администратора в используемой коммерческой CMS, далее раздел «Оплата». Здесь ставим галочку напротив «По кредитным картам» и активируем модуль Assist. Теперь в открывшемся окне прописываем основные настройки: личный идентификатор, язык, домен и т.д. И сохраняем введенные данные. Теперь покупатели могут воспользоваться опцией «Оплата заказа карточкой». Подключение может длиться до 6 недель.

Почему счет физлица — не лучший выбор

Законодательство не запрещает ИП принимать оплату от клиентов на личный счет физического лица, на свою карточку. Прямых штрафов за это не предусмотрено. Но от такого варианта ИП лучше отказаться, потому что:

- В договоре обслуживания лицевого счета указывается, что клиент не может использовать физсчет в предпринимательских целях. Если банк заподозрит, что вы принимаете на такой счет деньги от ведения своей деятельности, он вправе предъявить претензии.

- Клиенты (юридические лица или ИП) могут отказаться перечислять деньги на личный счет. Есть вероятность, что такие деньги налоговики примут как оплату за услуги гражданина. Из-за этого ИП/ООО придется удержать НДФЛ.

- Налоговики могут признать денежные поступления на лицевой счет доходом физического лица, поэтому придется платить 13%.

Обезопасить себя от этих проблем можно, открыв расчетный счет ИП и/или используя доступные методы приема платежей для ИП.

Vepay

Сервис приема платежей Vepay

Процессинговая компания Vepay – это российская компания, предоставляющая отраслевой сервис в области платежных технологий на рынках России и СНГ для юридических лиц.

Возможности сервиса

- сертификат безопасности PCI DSS и собственная Anti-fraud система

- наличие технической документации и технической поддержки 24\7

- личный кабинет и удобное мобильное приложение;

- гибкая тарифная политика;

- широкий набор процессинговых услуг

- высокое качество сервиса и широкий набор платежных инструментов

- техническая поддержка 24\7

- персональный менеджер

- онлайн-кредитование

Комиссия Vepay за проведенные операции зависит от сферы деятельности компании, оборота и типа услуги

Принимая во внимание особенности различных организаций, управление сервисом всегда готовы предложить индивидуальное решение

5 сервисов для подключения онлайн-платежей к сайту самозанятого

Агрегатор — наиболее подходящая платёжная система для сайта для физических лиц, прошедших идентификацию или регистрацию. Она охватывает все категории клиентов, предлагая удобные для них способы оплаты. Рассмотрим несколько таких универсальных сервисов, официально сотрудничающих с самозанятыми.

Самозанятые.рф

Новый сервис (релиз состоялся в 2020 году), который позиционируют как маркетплейс для самозанятых. Одна из возможностей — эквайринг: можно настроить приём платежей на сайте с банковских карт, а также через Apple / Samsung / Google Pay. Из особенностей — автоматическая выдача чеков и регистрация дохода в ФНС. Деньги от клиентов поступают на «Кошелёк». Вывести их можно на личную банковскую карту или счёт в электронной платежной системе.

Плюсы: простая интеграция (в том числе есть модули для CMS), удобное использование, прозрачная статистика, техподдержка 24/7.

Минусы: сервис новый, поэтому не исключены сбои, недоработки функционала и другие характерные недостатки.

PayMaster

Агрегатор, принадлежащий электронной платёжной системе WebMoney. Даёт возможность принимать платежи на банковский счёт самозанятого лица. Также это один из немногих сервисов, сотрудничающий с физлицами: но они могут принимать оплаты только на кошелёк WebMoney. Доступны разные варианты оплаты: с карты, электронного кошелька, мобильного счёта, через салоны связи и т.п.

Плюсы: бесплатное простое подключение, личный кабинет со статистикой и отчётами, ежедневные перечисления средств на личный счёт самозанятого.

Минусы: высокие комиссии за эквайринг.

Яндекс.Касса

Крупный агрегатор недавно открыл подраздел для самозанятых и предлагает официальное подключение: с подписанием договора и перечислением средств на личный счёт физлица. Сервис обрабатывает оплаты с банковских карт и электронных кошельков.

Плюсы: удобное подключение (есть модули для сайтов на CMS), есть функция ручного выставления счетов (подойдёт для продавцов товаров и услуг в соцсетях).

Минусы: есть ограничение на приём платежей с банковских карт — до 100 тыс. рублей в месяц.

Мы писали о возможностях Яндекс.Кассы для самозанятых физлиц.

Специальных условий для самозанятых платежный агрегатор не предлагает. Но есть возможность настроить приём оплаты с выводом средств на электронный кошелёк QIWI физлица.

Плюсы: быстрое подключение, модули для разных CMS.

Минусы: высокая комиссия, ограниченные возможности для вывода.

Мы рассказывали о платёжном агрегаторе Robokassa — его функциях и способах подключения.

PayAnyWay

Платёжная система для сайта, сотрудничающая с самозанятыми физлицами. Обеспечивает приём платежей с банковских карт VISA, MasterCard, Maestro, «Мир».

Плюсы: подходит для самозанятых с собственным сайтом или соцсетями. На сайт можно интегрировать форму оплаты. Также для сайта и любых соцсетей доступна функция онлайн-витрины. Витрину можно встраивать на сайт, а ссылку на неё — отправлять напрямую покупателю. Еще из плюсов: автоматическая регистрация дохода и возможность выбрать, какие платежи регистрировать в ФНС. Позиционируется как платёжная система для физических лиц без комиссии.

Минусы: ограниченный функционал — обработка платежей только с банковских карт.

|

Платёжная система |

Комиссия за транзакцию для самозанятого физлица |

Примечание |

|

Самозанятые.рф |

2 % — за любой перевод на личный счёт мерчанта (т.н. «Кошелёк») |

Отдельно облагается комиссией вывод средств с «Кошелька»:

|

|

PayMaster |

2,95 % — оплата картой 3 % — Сбербанк Онлайн 2 % — WebMoney 3,5 % — Яндекс.Деньги 4,5 % — оплата через салоны связи |

Точную комиссию можно рассчитать в онлайн-калькуляторе сервиса, указав вид деятельности и оборот |

|

Яндекс.Касса |

от 3,5 % за любую транзакцию |

Оплата счёта, выставленного вручную, комиссией не облагается. Её покрывает клиент самозанятого |

|

Robokassa |

от 7 % — оплата картой 9 % — Яндекс.Деньги 6,8 % — QIWI 5-8 % — платёжные терминалы и салоны связи |

Дополнительно нужно платить комиссию за вывод средств с кошелька QIWI на банковскую карту |

|

PayAnyWay |

Для банковских карт VISA, MasterCard, Maestro, МИР комиссия 0 % |

Комиссия за вывод средств на банковскую карту самозанятого — 3,5 % |

Юридическая сторона онлайн-платежей

Правовое регулирование электронных платежей в России регламентируется Федеральным Законом «О национальной платежной системе» и рядом нормативно-правовых актов, принятых Центральным банком России и другими структурами. В соответствии с действующим российским законодательством, электронные платежи предназначены для выполнения обязательств перед третьими лицами, не подлежат страхованию. Операторы ЭДС не имеют права предоставлять кредитную линию своим клиентам и начислять проценты на остаток денежных средств. Законодательством регламентирован порядок составления, удостоверения платежа, передачи данных про перевод электронных денег с помощью выбранных информационно-коммуникационных технологий и платежных карт.

Важные нюансы, которые предусмотрены законодательством РФ.

- При персонификации электронного платежа проводится идентификация физического лица. Остаток на счету не должен превышать 100 000 рублей.

- Если персонификация не осуществляется, остаток на счету не должен превышать 15 000 рублей, а общая сумма платежей – 40 000 рублей в месяц.

- Когда оплату производит индивидуальный предприниматель или юридическое лицо, идентификация обязательна.

Часто используемые термины

Рассмотрим различные способы оплаты для интернет магазинов.

Как настроить агрегатор

- Выбрать систему.

- Владельцу онлайн-магазина необходимо зарегистрироваться в ней.

- Подключить свой магазин и настроить связь.

Как работают агрегаторы

- Покупатель делает заказ, которому присваивается код.

- Человек отправляется автоматически на сайт ПА.

- Сервис предлагает выбрать способ оплаты в ИМ: карта, перевод, электронные деньги и т.п. Если клиент выбирает карту, то ПА проверяет данные и проводит платеж на безопасных условиях.

- Затем он говорит об успехе или неудаче платежа и возвращает клиента на сайт-магазин.

Как выбрать платежный сервис

При выборе агрегатора следует обратить внимание на следующие моменты:

- Число включенных в него платежных систем.

- Номера городских телефонов.

- Подключенные магазины.

- Разрешения и сертификаты.

- Отзывы партнеров.

- Простота подключения.

- Возможность оплачивать через терминалы.

- Комиссия за вывод ДС.

Можно ли подключить онлайн-платежи без сайта

Да. Самое простое решение — выставить счет, который оплатят в интернет-банкинге, или выслать покупателю номер электронного кошелька. Чуть сложнее — сделать отдельную страницу на бесплатном конструкторе и прописать все реквизиты на ней.

Можно сделать проще и подключиться к агрегаторам. Некоторые из них позволяют:

- принимать оплату в мессенджерах и соцсетях с помощью специальных форм;

- выставлять счет, ссылку на который отправляют как угодно: хоть обычным смс-сообщением.

Например, подобные функции есть у «Ю.Кассы» и QIWI.

Кажется, что подключить онлайн-платежи на сайте сложно. На самом деле нет: достаточно арендовать облачную или обычную ККТ и выбрать, как будете получать деньги — через банк или агрегатор. С регистрацией кассы в налоговой, договором с ОФД и установкой платежных форм на сайт вам помогут в поддержке кассы, банка или агрегатора.

Как это работает?

В общем случае любая система приема денежных средств работает так:

В общем случае любая система приема денежных средств работает так:

- от интернет-ресурса поступает запрос с суммой платежа (чаще всего методом переадресации на сайт платежного инструмента);

- покупатель вводит свои данные и система проводит платеж;

- денежные средства на счета продавца перечисляются в течение нескольких дней, за вычетом комиссии сервиса.

Для начала приема платежей на сайте необходимо выбрать систему приема платежей, заключить договор и провести техническую интеграцию

Для предпринимателя важно понимать как работают разные средства приема платежей, а так же что влияет на их выбор

Представители

Спецразмещение

Точка

Отзывы

Банковские карты

2,3 – 2,8 %

Подключить

WalletOne (Единая Касса)

4.09

21

Отзывы

Банковские карты

2,7 — 4 %

ЮMoney

3,6 — 4,5 %

QIWI

3,6 — 4,5 %

Интернет-банкинг

2,5 — 4,5 %

Тинькофф

4.08

23

Отзывы

Банковские карты

2,3 — 3 %

Webmoney

3,9 — 5 %

Интернет-банкинг

1,29 — 2,79 %

Подключить

Cypix

4.01

7

Отзывы

Банковские карты

2,8 — 3 %

Webmoney

5 — 6 %

QIWI

5,5 — 7,5 %

Net Pay

3.57

6

Отзывы

Банковские карты

0,7 — 2,5 %

Webmoney

4,5 %

ЮMoney

4,5 %

QIWI

4,5 %

Подключить

CloudPayments

3.44

4

Отзывы

Банковские карты

3,9 — 4,9 %

PayMaster

3.26

5

Отзывы

Банковские карты

1,4 — 2,95 %

Webmoney

3 — 4 %

ЮMoney

3,5 — 5,5 %

QIWI

4 — 6 %

Интернет-банкинг

3 %

PayOnline

3.01

9

Отзывы

Банковские карты

0,4 — 2,9 %

Webmoney

5 — 7 %

ЮMoney

5 — 8 %

QIWI

4 — 7 %

Robokassa

2.89

5

Отзывы

Банковские карты

1,5 — 5 %

Webmoney

2,7 — 6,7 %

ЮMoney

3,3 — 9 %

QIWI

3,7 — 8 %

Интернет-банкинг

3,3 — 4,7 %

PayKeeper

2.79

6

Отзывы

Банковские карты

0,55 — 1,95 %

Onpay

2.35

3

Отзывы

Банковские карты

1,7 — 3 %

Webmoney

0,8 %

QIWI

7 %

Интернет-банкинг

3 — 4 %

ЮKassa

2.12

14

Отзывы

Банковские карты

2,8 — 7 %

Webmoney

5 — 7 %

ЮMoney

3 — 7 %

QIWI

5 — 7 %

Интернет-банкинг

3,5 — 7 %

Free Kassa

2

16

Отзывы

Банковские карты

4 — 5 %

Webmoney

3,5 — 4 %

ЮMoney

6,5 — 7 %

QIWI

6,5 — 7 %

Интернет-банкинг

2,5 — 6 %

Модульбанк

Отзывы

Банковские карты

2,2 — 2,4 %

Подключить

Сбербанк

Отзывы

Банковские карты

1,2 — 2,5 %

Подключить

ФК Открытие

Отзывы

Банковские карты

1,95 – 2,7 %

Подключить

УБРиР

Отзывы

Банковские карты

1,9 %

Подключить

ДелоБанк

Отзывы

Банковские карты

0,89 — 2,99 %

Подключить

ВТБ

Банковские карты

1,6 – 2,7 %

Подключить

ЛокоБанк

Отзывы

Банковские карты

1,45 — 3,5 %

Подключить

Альфа-Банк

Отзывы

Банковские карты

1 — 3,2 %

Подключить

PayPal

Отзывы

Банковские карты

2,9 — 5 %

УралСиб

Отзывы

Банковские карты

1 — 3 %

Фридом Финанс

Отзывы

Банковские карты

0,9 — 2,5 %

Интернет-банкинг

0,9 — 2,5 %

Fondy

Отзывы

Банковские карты

2,9 — 3 %

Совкомбанк

Отзывы

Банковские карты

2,6 %

Lifepay

Отзывы

Банковские карты

1,7 — 2,7 %

Webmoney

2,3 — 3,2 %

ЮMoney

5,3 — 6,2 %

QIWI

5,3 — 6,2 %

QIWI Касса

Отзывы

Банковские карты

0,6 – 2,9 %

QIWI

0.5 – 5 %

Банк Санкт-Петербург

Отзывы

Банковские карты

1,8 — 4 %

Почта Банк

Банковские карты

1,9 — 2,8 %

Payture

Отзывы

Банковские карты

0,7 — 3 %

ЮMoney

2,5 %

Райффайзен Банк

Отзывы

Банковские карты

1 – 2,7 %

Авангард

Отзывы

Банковские карты

2 — 3,45 %

РФИ Банк

Отзывы

Банковские карты

1,95 – 2,7 %

Webmoney

4 %

ЮMoney

5,5 – 6 %

Все платежи

Отзывы

Банковские карты

0,8 — 3,5 %

АбсолютБанк

Отзывы

Банковские карты

1,3 — 4 %

Payler

Отзывы

Банковские карты

2,5 — 4,5 %

Webmoney

3 %

ЮMoney

3 %

QIWI

3 %

Интернет-банкинг

2,5 %

ДеньгиOnline

Отзывы

Банковские карты

2,5 — 3,5 %

Webmoney

3,5 %

ЮMoney

6 %

QIWI

5 — 5,5 %

ChronoPay

Отзывы

Банковские карты

2,8 — 3 %

Webmoney

3,4 %

ЮMoney

4,2 %

QIWI

5,2 %

Московский кредитный банк

Отзывы

Банковские карты

0,79 — 2,7 %

RBKMoney

Отзывы

Банковские карты

2,5 — 3,9 %

Интернет-банкинг

2,5 — 3,9 %

PayU

Отзывы

Банковские карты

2,1 — 3 %

Webmoney

3 — 5 %

QIWI

4 — 7 %

Интернет-банкинг

3,5 %

Platron

Отзывы

Банковские карты

2 — 3,1 %

Webmoney

2 — 4 %

ЮMoney

3,5 — 6 %

QIWI

3,3 — 3,5 %

Интернет-банкинг

2,5 — 3,1 %

PayAnyWay

Отзывы

Банковские карты

1,8 — 2,7 %

Webmoney

2,5 — 4,5 %

ЮMoney

3 — 8 %

QIWI

4 — 7 %

Интернет-банкинг

2,9 %

ArsenalPay

Отзывы

Банковские карты

1,4 — 2,6 %

Webmoney

5 %

ЮMoney

5 %

QIWI

5 %

Uniteller

Отзывы

Банковские карты

1,6 — 2,9 %

Webmoney

2,5 — 5 %

ЮMoney

3,5 — 6 %

QIWI

3,5 — 6 %

Интернет-банкинг

5 %

Мегакасса

Отзывы

Банковские карты

4,9 %

Webmoney

0 %

ЮMoney

4,9 %

QIWI

5—7 %

Интернет-банкинг

4—5 %

СДМ-банк

Отзывы

Банковские карты

1,9 %

Выбираем способ подключения платежных систем

Подключение платежных систем по одной. Это долгий и сложный путь, который вам придется пройти самостоятельно. Для каждой системы нужно найти банк-партнер, подготовить все необходимые документы и нанять разработчиков, которые интегрируют систему в сайт. Если в процессе онлайн-оплаты на стороне банка возникнет ошибка, транзакция будет отклонена, а вы потеряете клиента и его деньги.

Подключение сразу нескольких платежных систем через шлюз. В этом случае большинство забот по интеграции ложиться специальный сервис — шлюз. Он сотрудничает с множеством банков, что избавляет продавца от необходимости готовить документы для каждого из них. Вдобавок, если при обработке транзакции возникнет ошибка, вы не потеряете клиента: шлюз автоматически перенаправит платеж через запасной банк.

Кроме того, шлюзы легко подключаются к сайтам, просты в использовании и, как правило, предлагают покупателям множество методов оплаты: от карт до интернет-кошельков.

Как видите, второй способ по всем параметрам превосходит предыдущий. Поэтому рекомендуем подключать методы оплаты к онлайн-магазину именно через шлюз.

Что нужно знать?

Комиссия

Разумеется, услуги систем приема платежей не бесплатны для владельца бизнеса. Обычно взимается фиксированный % от суммы каждой операции, в среднем 3%. Однако, в зависимости от типа вашего бизнеса, месячного оборота и подключаемого метода эта ставка может меняться. Например, высокорисковые категории могут подключить оплату картой на сайте минимум за 5-6% и далеко не у всех платежных партнеров, тогда как стандартный интерент-магазин скорее всего получит ставку в 3%.

Так же важно понимать ограничения по обороту: большинство крупных систем приема платежей имеют специальные условия для сайтов с оборотом >1 млн.р./мес. И наоборот, у вас не получится подключиться к крупному эквайринговому партнеру если за месяц через ваш сайт проходит только 50 тысяч р

Иногда встречаются платежные системы с абонентской платой, без % с каждой транзакции. Если на вашем сайте покупки совершаются не каждый день, рекомендуем обходить стороной подобные решения так как они для вас абсолютно не выгодны. Аналогично платного подключения: зачастую новички в ритейле переходят от партнера к партнеру в первое время работы сайта. Конечно, вам не захочется терять сумму, потраченную на старте.

Подключение

Вне зависимости от типа инструмента приема платежей есть несколько вариантов по подключению для начала приема платежей на сайте.

А) Напрямую — вы заключаете договор с каждой платежной системой отдельно. Часто такой способ позволяет получить доступ к лучшим ставкам комиссии, но требует больше времени в случае, если вам нужно несколько разных опций.

Б) Через агрегатора — можно заключить один договор, провести одну техническую интеграцию и начать принимать платежи на сайте сразу несколькими способами. К сожалению, ставка комиссии в таком случае будет на 0,5-1,5% выше чем при прямом подключении, но вы сэкономите время, а так же ресурсы — зачастую у платежных интеграторов гораздо лучше развито сопровождение клиентов, а особенно малого бизнеса.

Техническая интеграция

Интеграция никак не увеличивает стоимость обслуживания в системе приема платежей, комиссия взимается только за платежи. Однако, вариант интеграции влияет на удобство и конверсию процесса платежа на вашем сайте.

Самым простым вариантов будет подключение через переадресацию на сайт платежного партнера. При такой выбранной опции вашим техническим специалистам не придется практически ничего настраивать — вы сможете начать принимать платежи на сайте за несколько минут! Заметим, для пользователя это самый неудобный и недоверительный вариант, что не очень позитивно скажется на конверсии в успешный платеж.

Однако, если ваш сайт реализован на одной из популярных CMS, обратите внимание на системы или агрегаторов, имеющих специальные модули. Таким образом вы откроете для себя больше возможностей тонкой настройки (кастомизации) процесса платежа на вашем сайте

И наконец, если вы обладаете штатом программистов и ваш сайт написан «с нуля», разумно подключиться по API платежной системы. Такой вариант потребует больше времени на подключение, но в будущем позволит максимально повысить конверсию за счет более тесной интеграции в ваш сайт: встраивание формы оплаты в вашу страницу, ввод части данных для совершения операции в вашем интерфейсе, отсутствие переадресаций и другие опции.

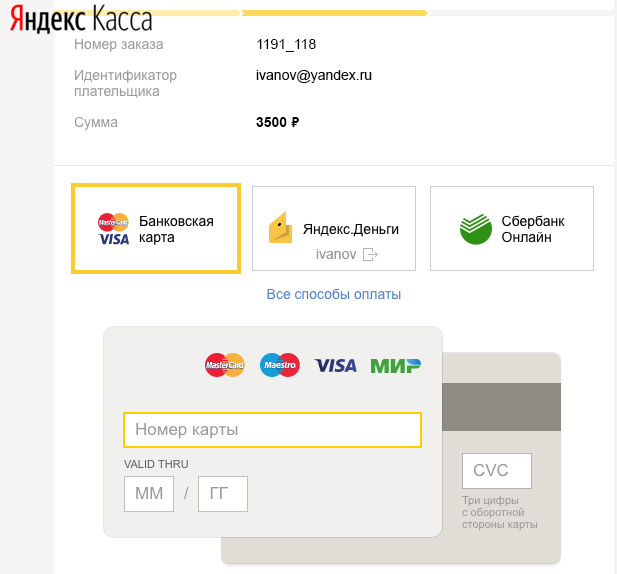

Как расплатиться пластиковой картой в интернете? Инструкция по онлайн-расчёту

Здесь мы дадим небольшую инструкцию, как правильно расплатиться карточкой в интернете. Любой ресурс, реализующий товары и услуги в сети, обязательно укажет вам на возможность расплатиться картой. При заказе (или оформлении товара) вы ни за что не пропустите баннер «ОПЛАТИТЬ КАРТОЙ» или что-то в этом роде – такая возможность однозначно должна присутствовать в инернет-магазине, как основной вид расчета. При нажатии на него, вас перенаправит на страницу с формой оплаты, передача информации с которой будет происходить при помощи защищенного соединения. Именно на этой странице вам нужно будет заполнить все необходимые поля – все, что вам нужно, присутствует на банковской карточке, которые были перечислены выше.

Немного нюансов:

- Чтобы оплатить неименной картой (или виртуальной) просто введите в соответствующее поле формы оплаты ваше имя и фамилию на латинице.

- Если у вас карта Maestro, у которой номер состоит из 18-ти цифр (вместо стандартных 16-ти), то в большинстве случаев стандартная форма, рассчитанная на 16 цифр, не подойдёт – в этом случае попробуйте расплатиться другой карточкой или заведите виртуальную.

- Отказ в платеже может быть обусловлен не только недостаточной суммой на счету, но и слишком большой суммой платежа, которая выше суточного лимита, предусмотренного на карточке (лимиты можно узнать и скорректировать в филиале банка или в интернет-банке, при наличии такой возможности).

- Сумма на счете должна быть больше суммы покупки, иначе возможен уход в минус (несанкционированный или технический овердрафт). При оплате в валюте также имейте это в виду (будет дополнительная комиссия за конвертацию).

- В ряде случаев вас попросят указать ваши личные данные: ФИО, номер контактного телефона, адрес или электронную почту. После платежа вас уведомят доступным способом о его успешном завершении и пришлют его реквизиты (номер транзакции и другие малопонятные цифры).

Далее, вы жмёте кнопку «Оплатить» и переходите ко второму этапу оплаты, необходимому исключительно для усиления безопасности онлайн-платежа. Здесь вступает в действие так называемая услуга 3-D Secure. Вам высылается на номер вашего сотового (к нему привязана ваша карта) смс-сообщение с одноразовым кодом (паролем), который вам необходимо ввести в соответствующем окошке. Добавим, что эта услуга оказывается банком, который выпустил карточку и является дополнительным шагом аутентификации вашего пластика.

Окончательным этапом будет отправка вам из банка смс-сообщения о списании определённой суммы (если подключено смс-информирование).

Внимание, отдавайте предпочтение тем банкам, которые поддерживают 3-D Secure, это, как правило, все крупные кредитные учреждения

Реквизиты карты, необходимые для оплаты покупок в интернете

Это как раз те данные, которые нам нужно будет ввести на сайте для совершения транзакции (банковский термин денежного перевода). Они несколько различаются при работе с Российскими и зарубежными сайтами. Все реквизиты мы можем найти на лицевой и тыльной стороне нашей карты:

Номер карты – это набор цифр, расположенный по центру лицевой стороны (не путать с номером карточного счёта!). Поскольку он состоит из 16-ти цифр, не найти его невозможно. В какой-то мере это наш основной идентификатор, и только он всегда 100%-но уникален. Другие реквизиты могут дублироваться у разных владельцев карт (однофамильцы, к примеру).

Срок действия карты мы сможем найти прямо под номером. Это месяц и год, когда ваша карта перестанет действовать. Четыре цифры разделенные знаком «слэш». К примеру, 05/18. Что читается как май 2018-ого года.

Имя держателя или владельца карты

Следует обратить пристальное внимание на тот факт, что имя владельца карты следует писать всегда в той форме, в которой оно занесено на карту. То есть на том же языке, располагать имя и фамилию лишь в том же порядке

Любая неточность заблокирует вашу идентификацию, и транзакция не состоится. Не пытайтесь написать свое имя по-русски, это самая частая оплошность.

Секретный код вашей пластиковой карты вы сможете найти уже на тыльной её стороне. Он состоит из трех цифр, которые находятся справа с самого края. Именуется он по-разному – CVV или CVC код. Или CVV2/CVC2. Смысл один и тот же, а различие в написании заключаются в различных платёжных системах карточки: Visa или MasterCard.

Для оплаты пластиковой картой в интернете на зарубежных ресурсах вам также может понадобиться:

- Страна;

- Город;

- Почтовый индекс;

- Тип карты.

Как правило, выдумывать тут ничего не надо – вам будет предложено выбрать нужное значение из выпадающего списка.

Более подробно о банковской карте и её «внешности» вы можете прочитать в нашей соответствующей статье.

Критерии выбора агрегаторов

Агрегаторы — универсальные платёжные системы для юридических лиц. Установив один модуль для приёма платежей, продавец предлагает несколько вариантов оплаты.

Какие оплаты может принимать агрегатор

С помощью функционала универсальной платёжной системы, клиент магазина может вносить средства за заказы:

-

картой банка;

-

электронными деньгами;

-

с мобильного счёта;

-

банковским переводом;

-

через платёжные системы (к примеру, PayPal);

-

криптовалютой;

-

наличными (например, через терминал).

Как правильно выбрать агрегатор

Чтобы выбрать платёжные системы для интернет магазина, учитывайте критерии:

Больше всего о качестве платёжной системы говорит наличие известных компаний среди постоянных клиентов. Поэтому рекомендуем, кто пользуется выбранным агрегатором.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

Как зарегистрироваться на FONDY и начать прием оплат

Теперь можно создать своего первого мерчанта. Говоря простыми словами, мерчант — это название компании или лица, которое будет принимать оплаты. Я обычно создаю отдельных мерчантов для каждого своего сайта, чтобы было удобней потом отслеживать статистику поступивших оплат. Но вы можете придумать другую схему.

Когда вы создадите мерчанта и загрузите все документы, с вами свяжется служба поддержки и расскажет, что делать дальше. Перед тем, как подключить онлайн оплату для вашего проекта вас попросят предоставить несколько простых документов или доработать сайт. Меня, например, попросили добавить логотипы платежных систем на сайт и немного расширить описание услуг.

Пока мерчанта проверяют, будет доступен тестовый функционал. А после проверки, которая занимает от часа до двух рабочих дней, ваш аккаунт активируется и можно будет принимать оплаты.